Získať hypotéku ako podnikateľ - či už ste živnostník (SZČO) alebo majiteľ spoločnosti s ručením obmedzeným (s.r.o.) - môže byť zložitejšie než pre bežných zamestnancov. Banky totiž pristupujú k posudzovaniu príjmov podnikateľov prísnejšie, keďže ich príjmy sú často premenlivé a predstavujú vyššie riziko. V tomto článku si vysvetlíme, ako môžete ako podnikateľ zvýšiť svoje šance na úspešné získanie hypotéky a na čo všetko by ste mali myslieť pred podaním žiadosti.

Dokladovanie Príjmov: Základ Úspechu pre Podnikateľov

Pri žiadosti o hypotekárny úver je pre banku najdôležitejšie preukázať, že máte stabilný a dostatočný príjem. Kým zamestnanci majú príjmy jednoducho overiteľné napríklad cez Sociálnu poisťovňu, podnikatelia musia predkladať daňové priznania a účtovné výkazy. Toto je kľúčový prvý krok, ktorý ovplyvní celú ďalšiu komunikáciu s bankou.

Pre Živnostníkov (SZČO)

Pre živnostníkov platí niekoľko špecifických pravidiel, ktoré banky zohľadňujú pri posudzovaní ich bonity:

- Doba podnikania: Väčšina bánk požaduje, aby ste podnikali minimálne jeden rok. Niektoré banky však akceptujú aj kratšie obdobie, napríklad šesť mesiacov. Dlhšia história podnikania automaticky zvyšuje dôveru banky vo vašu finančnú stabilitu.

- Spôsoby výpočtu príjmu:

- Základ dane: Banka zohľadní váš zdaniteľný príjem po odpočítaní nákladov. Toto je tradičný spôsob, ktorý však môže byť ovplyvnený daňovou optimalizáciou.

- Percento z tržieb: Niektoré banky umožňujú vypočítať príjem ako určitý podiel z ročných tržieb. Spravidla sa jedná o percento od 10 % do 60 %, v závislosti od konkrétnej banky a spôsobu uplatňovania nákladov. Táto metóda môže byť výhodnejšia pre tých, ktorí majú vysoké tržby, ale zároveň aj vysoké náklady.

- Paušálne výdavky: V prípade uplatňovania paušálnych výdavkov sa zvyčajne zohľadňuje vyššie percento z tržieb, čo môže byť pre maximálnu výšku úveru výhodnejšie.

Pre Majiteľov s.r.o.

Situácia pre majiteľov spoločností s ručením obmedzeným je mierne odlišná, s viacerými možnosťami stanovenia príjmu:

- Mzda: Ak ste vo vlastnej firme zároveň zamestnaný, banka môže brať do úvahy vašu pravidelnú mzdu. Je dôležité, aby táto mzda bola reálna a zodpovedala vašej pozícii a povinnostiam vo firme.

- Podiel na zisku: Niektoré banky zohľadnia aj váš podiel na zisku spoločnosti, najmä ak bol zisk vyplatený. Toto je spôsob, ako banka môže vidieť dodatočný príjem, ktorý nie je viazaný na vašu pravidelnú mzdu.

- Percento z tržieb: Podobne ako u SZČO, niektoré banky akceptujú časť tržieb firmy. Pri tomto výpočte sa berie do úvahy aj váš podiel na vlastníctve spoločnosti.

- Kombinácia príjmov: V niektorých prípadoch je možné kombinovať príjem z vašej mzdy a podiel na zisku alebo percento z tržieb.

Je dôležité si uvedomiť, že každá banka má vlastné pravidlá a postupy na hodnotenie príjmov. Preto je vhodné porovnať ponuky viacerých bánk alebo vyhľadať radu hypotekárneho špecialistu, ktorý vám pomôže nájsť tú najvhodnejšiu možnosť.

Ako Splatiť Hypotéku Skôr. Jednoduchý Systém s Vysokou Úspešnosťou

Daňová Optimalizácia Verzus Schopnosť Splácať

Mnohí podnikatelia využívajú daňovú optimalizáciu na minimalizovanie svojich daňových povinností. Hoci je to z daňového hľadiska výhodné, môže to znížiť váš oficiálne vykázaný príjem, ktorý banka posudzuje. Nízky preukázaný príjem môže viesť k schváleniu nižšej výšky úveru alebo dokonca k zamietnutiu žiadosti. Preto je nevyhnutné nájsť rovnováhu medzi daňovou optimalizáciou a schopnosťou preukázať dostatočné príjmy pre banku.

Zvážte nasledujúce: ak sa rozhodnete pre agresívnu daňovú optimalizáciu, môžete si v budúcnosti sťažiť prístup k úverom, vrátane hypotéky. Je preto rozumné plánovať daňové priznanie s ohľadom na budúce finančné potreby, ako je napríklad kúpa nehnuteľnosti. Pred uzatvorením daňového priznania sa poraďte s finančným poradcom, či sú dané čísla priechodné pre banku.

Výber Banky pre Podnikateľský Úver: Kde Hľadať Flexibilitu?

Nie všetky banky pristupujú k podnikateľom rovnako. Niektoré sú flexibilnejšie a majú špecifické pravidlá pre výpočet príjmov z podnikania. Pri porovnávaní ponúk sa zamerajte na tieto aspekty:

- Slovenská sporiteľňa: Akceptuje až 60 % z tržieb u SZČO, ktoré využívajú paušálne výdavky. Pre s.r.o. môže akceptovať percento tržieb podľa SK NACE kódu.

- VÚB banka: Pri SZČO s obratom do 80 000 € počíta s 55 % z tržieb. Pri s.r.o. môže akceptovať určité percento z tržieb, najmä ak je podiel spoločníka vyšší.

- Tatra banka: Môže pri duševnej práci s nízkymi nákladmi akceptovať až 60 % z tržieb. Pri jednorozmerných s.r.o. môže akceptovať aj vyššie percento z tržieb.

- ČSOB: Pri SZČO a s.r.o. môže akceptovať vyššie percento z tržieb, napríklad pri paušálnych výdavkoch.

- Prima banka: Ponúka rôzne percentá z tržieb v závislosti od obratu a typu spoločnosti.

- Unicredit: Zvyčajne akceptuje určité percento z tržieb, ktoré sa môže líšiť v závislosti od odvetvia podnikania.

- mBank: Môže mať špecifické podmienky pre SZČO a s.r.o., často sa zameriava na kombináciu príjmov.

- 365.bank: Spravidla akceptuje určité percento z tržieb, prípadne príjem zo zisku.

Odporúča sa porovnať ponuky viacerých bánk, aby ste našli tú, ktorá najlepšie zodpovedá vášmu podnikateľskému profilu. Nezabúdajte, že niektoré banky majú špecifické podmienky pre komorových pracovníkov (lekári, právnici, notári a pod.), kde môžu akceptovať až 60 % z tržieb.

Dôkladná Príprava je Základ Úspechu

Ak plánujete požiadať o hypotéku, pripravte sa na to v dostatočnom predstihu. Zvážte nasledujúce kroky:

- Zvýšte oficiálny príjem: Ak je to možné, obmedzte daňovú optimalizáciu a snažte sa zvýšiť vykázaný príjem. Toto je dlhodobý proces, ktorý by ste mali začať riešiť minimálne rok pred plánovanou žiadosťou.

- Stabilita príjmov: Banky preferujú pravidelné a predvídateľné príjmy. Snažte sa minimalizovať výkyvy v tržbách a zisku.

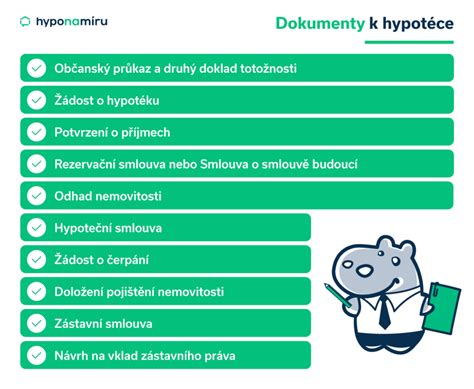

- Pripravte si dokumenty: Majte pripravené všetky potrebné daňové priznania za posledné dva až tri roky, účtovné výkazy, výpisy z podnikateľského účtu za posledných 6-12 mesiacov, potvrdenie o zaplatení dane a potvrdenie z daňového úradu o bezdlžnosti.

- Konzultujte s odborníkom: Hypotekárny poradca vám pomôže nájsť najvhodnejšiu banku a sprevádzať vás celým procesom žiadosti. Môže vám tiež pomôcť s optimalizáciou vašich financií tak, aby boli pre banku prijateľnejšie.

Získať hypotéku ako podnikateľ síce môže byť náročnejšie než u zamestnancov, no s dôkladnou prípravou, správnym prístupom a vhodným výberom banky máte dobrú šancu na úspech. Kľúčom je preukázať stabilný a dostatočný príjem, pričom je vždy rozumné individuálne konzultovať svoju situáciu s odborníkom.

Špecifické Prípady a Časté Úskalia

Viacosobové s.r.o. a Spoločníci

Nie všetky banky akceptujú viacosobové s.r.o. rovnako. Ak sa tak stane, bolo by ideálne, ak by vaším spoločníkom bol váš manžel/manželka, čo môže zjednodušiť proces. Treba si však dať pozor na podmienku minimálneho podielu spoločníka, ktorú väčšina bánk má stanovenú (štandardne 33-50%). Existujú však banky, ktoré nemajú metodicky určené minimálne percento, alebo umožňujú individuálnu dohodu na nižšom podiele.

Komorové Profesie

V prípade profesií týkajúcich sa komôr (lekárska, notárska, komora sestier a pôrodných asistentiek, právnická, advokátska, Slovenská komora audítorov a iné) sa na situáciu banky pozerajú trošku inak. Tieto profesie sú často vnímané ako stabilnejšie, a preto banky môžu byť ochotnejšie akceptovať vyššie percento z tržieb, dokonca až do 60%.

Kombinácia Príjmov a Viacero Podnikateľských Činností

Ak máte viacero firiem alebo kombinujete živnosť s trvalým pracovným pomerom vo vlastnej s.r.o., banky môžu akceptovať súbeh vašich príjmov. Je však dôležité si uvedomiť, že niektoré banky (napr. ČSOB a Tatra banka) nedokážu akceptovať súbeh živnosti a trvalého pracovného pomeru, keďže metodicky nedokážu jasne identifikovať pomer celkového príjmu zo živnosti a zo zamestnania v daňovom priznaní.

Príjem z Podnikania v Zahraničí a Zahraničné Firmy

Príjem z podnikania v zahraničí je v slovenských bankách vo všeobecnosti neakceptovateľný. Existujú však výnimky, kde jedna banka dokáže akceptovať príjem zo živnosti otvorenej v Čechách, avšak prevažne vychádzajú zo zisku. To isté platí pri firmách, ktoré majú svoje sídlo v zahraničí, alebo ak má žiadateľ o hypotéku otvorenú živnosť v zahraničí - v týchto prípadoch nie je možné príjem akceptovať.

Holdingové Usporiadanie Firiem

Pokiaľ je spoločníkom nejakej firmy iná firma, hovoríme o tzv. holdingovom usporiadaní firiem. Banky k týmto štruktúram pristupujú individuálne a je potrebné detailne preskúmať ich metodiku.

Čo Robiť pri Poklese Investičných Trhov?

Strach znehodnocuje majetok. Ste začínajúci investor a neviete, čo máte robiť, keď zistíte, že v krátkom čase ste stratili značnú časť svojej investície? Mali by ste si predovšetkým uvedomiť, že situácia, v ktorej sa nachádzate, prináša nebezpečenstvo strategickej chyby. Banky pri posudzovaní žiadosti o hypotéku sledujú aj finančné ukazovatele vašej firmy.

Dôležité Kritériá a Čo Si Všímať

Okrem vyššie spomínaných čísel je potrebné si dať pozor aj na dve kľúčové kritériá, ktoré banky sledujú:

- Záporný výsledok (strata): Firma vykazujúca stratu je pre banku riziková. V ideálnom prípade by mala vaša firma vykazovať zisk.

- Záporné vlastné imanie: Toto kritérium vás automaticky dáva mimo hry. Vlastné imanie by malo byť kladné.

Odklad Daňového Priznania a Jeho Vplyv na Hypotéku

Pri hypotéke s príjmom z podnikania platí jednoduché pravidlo:

- Od 1.1. do 31.3.: Klient si môže vybrať, či chce vychádzať pri výpočte príjmu z podnikania z predchádzajúceho roka alebo toho roka pred ním, v závislosti od toho, kde mu vychádzali lepšie čísla.

- Po 1.4.: Ak si ešte nepodali daňové priznanie za predchádzajúci rok, nemôžu o hypotéku požiadať. Odklad daňového priznania je možný, avšak o hypotéku je možné požiadať až v momente, keď si daňové priznanie za predchádzajúci rok podáte.

Niektorí klienti sa snažia obísť schvaľovateľa tým, že si dajú odklad daňového priznania. Tu platí pravidlo, že odklad daňového priznania si dať môžete, avšak o hypotéku si v období od 1.4 do 30.6 viete požiadať až v momente, keď si daňové priznanie za predchádzajúci rok podáte.

Finálne Kroky k Schváleniu

- Žiadosť podajte spolu s finančníkom do 2 - 3 bánk: Toto vám umožní porovnať ponuky a zvýšiť šancu na úspech.

- Informujte sa o možnosti predschválenia úveru: Niektoré banky ponúkajú možnosť predbežného schválenia, čo vám dáva istotu pred kúpou nehnuteľnosti.

- Plánujte dlhodobo: Na hypotéku sa treba dlhodobo pripravovať tak, aby účtovné výsledky vášho podnikania dokázali banky akceptovať. Pri hypotéke s dokladovaným príjmom z podnikania (či už SZČO alebo s.r.o.) nikdy nie je základným kritériom výberu banky úroková sadzba, ale možnosť banky uznať dostatočný príjem na získanie hypotéky. Až potom je cieľ mať čo najnižší úrok.

Pokiaľ chcete mať istotu, že vám hypotéka s príjmom z podnikania prejde bez problémov, ozvite sa mi cez kontaktný formulár a rád vám pomôžem. Sprostredkoval som už vyše 900 hypoték, takže mám nenahraditeľné praktické skúsenosti.