Poskytnutie hypotekárneho úveru je pre mnohých ľudí kľúčovým krokom k vlastnému bývaniu. Tento proces však nie je jednoduchý a banky pri posudzovaní žiadostí berú do úvahy množstvo faktorov. Jedným z najdôležitejších je samotná nehnuteľnosť, ktorá slúži ako zábezpeka. Založenie nehnuteľnosti pri hypotéke poskytuje banke istotu, že aj keby nastal problém so splácaním úveru, o požičané peniaze nepríde. K uplatňovaniu záložného práva, teda že si banka nehnuteľnosť zoberie, však dochádza len málokedy.

Podmienky pre založenie nehnuteľnosti

Na to, aby ste na ručenie pri hypotéke mohli využiť nehnuteľnosť, musí spĺňať určité podmienky. Ani novostavba nie je zárukou toho, že ju budete môcť založiť. Existuje niekoľko podmienok, na ktoré banka dbá a dáva pozor. Nehnuteľnosť musí byť založená v celom rozsahu. Banka si tiež dáva pozor na to, kto je vlastníkom nehnuteľnosti. Patriť môže len fyzickej osobe. Výnimku majú nehnuteľnosti, ktoré sa ešte len stavajú alebo sú krátko po dostavbe.

Prvou podmienkou je, aby nehnuteľnosť na ručenie pri hypotéke bola na Slovensku. Stavbu ani pozemok, ktorý vlastníte v zahraničí, nemôžete využiť.

Znalecký posudok: Kľúčový dokument pri hodnotení nehnuteľnosti

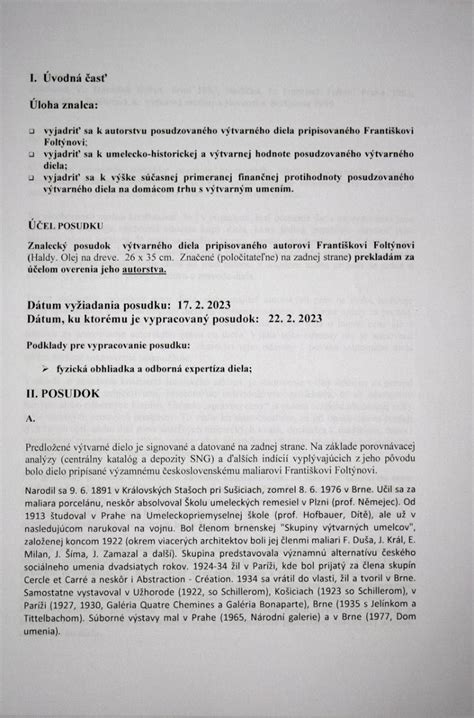

Na založenie nehnuteľnosti pri hypotéke je potrebné určiť aj jej hodnotu. Tú banka stanovuje na základe znaleckého posudku od externého znalca. Do úvahy berie všetky riziká, ktoré nehnuteľnosť má, a ktoré by mohli spôsobiť problém pri uplatňovaní záložného práva (napríklad lokalita, technický stav či jej účel).

Čo obsahuje znalecký posudok?

Znalecký posudok obsahuje nasledujúce informácie:

- Identifikačné údaje nehnuteľnosti: Adresa, číslo parcely, list vlastníctva a ďalšie údaje, ktoré jednoznačne identifikujú nehnuteľnosť.

- Popis nehnuteľnosti: Podrobný popis nehnuteľnosti, vrátane jej rozlohy, počtu izieb, materiálov použitých pri stavbe, technického stavu a vybavenia.

- Fotodokumentácia: Fotografie nehnuteľnosti, ktoré dokumentujú jej stav a vybavenie.

- Analýza trhu: Analýza trhu s nehnuteľnosťami v danej lokalite, ktorá zohľadňuje ponuku a dopyt, ceny podobných nehnuteľností a ďalšie faktory.

- Stanovenie hodnoty nehnuteľnosti: Znalec stanoví trhovú hodnotu nehnuteľnosti na základe všetkých dostupných informácií a použitých metód.

Kto vypracúva znalecký posudok?Znalecký posudok vypracúva znalec, ktorý je zapísaný v zozname znalcov vedenom Ministerstvom spravodlivosti SR. Znalec musí mať odborné znalosti a skúsenosti v oblasti oceňovania nehnuteľností.

Ako získať znalecký posudok?Máte dve možnosti:

- Využiť externého znalca: Môžete si vybrať znalca sami a nechať si u neho vypracovať znalecký posudok. Tento posudok môžete použiť vo viacerých bankách.

- Využiť znalca odporúčaného bankou: Niektoré banky majú zoznam znalcov, s ktorými spolupracujú. Ak využijete znalca z tohto zoznamu, banka môže posudok akceptovať rýchlejšie a niekedy dokonca preplatiť časť jeho ceny.

Koľko stojí znalecký posudok?Cena znaleckého posudku sa líši v závislosti od typu nehnuteľnosti, jej lokality a od konkrétneho znalca. Zvyčajne sa pohybuje v rozmedzí od 100 do 350 eur. Platnosť znaleckého posudku je obmedzená.

Faktory ovplyvňujúce hodnotu nehnuteľnosti

Hodnotu nehnuteľnosti ovplyvňuje množstvo faktorov. Medzi najdôležitejšie patria:

- Lokalita: Poloha nehnuteľnosti je jedným z najvýznamnejších faktorov. Nehnuteľnosti v atraktívnych lokalitách s dobrou občianskou vybavenosťou a dopravnou dostupnosťou majú vyššiu hodnotu.

- Typ nehnuteľnosti: Byty, domy a pozemky majú rôznu hodnotu. Aj v rámci jednej kategórie nehnuteľností existujú rozdiely - napríklad rodinný dom má inú hodnotu ako byt v paneláku.

- Veľkosť a dispozícia: Rozloha nehnuteľnosti a jej vnútorné usporiadanie (dispozícia) majú vplyv na jej hodnotu.

- Stav nehnuteľnosti: Technický stav nehnuteľnosti a jej vybavenie (napr. rekonštrukcia, nové okná, zateplenie) ovplyvňujú jej hodnotu.

- Občianska vybavenosť: Dostupnosť obchodov, služieb, škôl, zdravotníckych zariadení a iných zariadení v okolí nehnuteľnosti zvyšuje jej hodnotu.

- Dopravná dostupnosť: Dobrá dopravná dostupnosť (napr. blízkosť zastávok MHD, dobré napojenie na diaľnicu) zvyšuje hodnotu nehnuteľnosti.

- Pracovné príležitosti: Dostupnosť pracovných príležitostí v regióne ovplyvňuje dopyt po nehnuteľnostiach a tým aj ich hodnotu.

- Skladba obyvateľstva: Sociálna štruktúra obyvateľstva v danej lokalite môže ovplyvniť hodnotu nehnuteľností.

Ako môžete ovplyvniť hodnotenie nehnuteľnosti?

Aj keď nemôžete ovplyvniť všetky faktory, ktoré ovplyvňujú hodnotu nehnuteľnosti, existujú kroky, ktoré môžete podniknúť, aby ste zvýšili jej hodnotu v očiach banky:

- Udržiavajte nehnuteľnosť v dobrom stave: Pravidelná údržba a drobné opravy môžu zlepšiť celkový dojem z nehnuteľnosti.

- Zrealizujte rekonštrukciu: Ak máte možnosť, investujte do rekonštrukcie nehnuteľnosti. Zamerajte sa na tie prvky, ktoré majú najväčší vplyv na hodnotu, ako sú kúpeľňa, kuchyňa alebo okná.

- Upratujte a vyčistite: Pred príchodom znalca dôkladne upracte a vyčistite nehnuteľnosť. Čistý a uprataný priestor pôsobí lepšie a môže zvýšiť hodnotu nehnuteľnosti.

- Poskytnite znalcovi všetky potrebné informácie: Poskytnite znalcovi všetky relevantné dokumenty a informácie o nehnuteľnosti, ktoré môžu ovplyvniť jej hodnotu.

Čo ak banka ohodnotí nehnuteľnosť nižšie ako je kúpna cena?

Môže sa stať, že banka ohodnotí nehnuteľnosť nižšie, ako je kúpna cena. V takom prípade máte niekoľko možností:

- Doplatíte rozdiel z vlastných zdrojov: Ak máte dostatok vlastných peňazí, môžete doplatiť rozdiel medzi kúpnou cenou a hodnotou stanovenou bankou.

- Znížite výšku hypotéky: Môžete požiadať banku o zníženie výšky hypotéky a rozdiel doplatiť z vlastných zdrojov.

- Nájdete inú nehnuteľnosť: Ak nemáte dostatok vlastných peňazí a nechcete znižovať výšku hypotéky, môžete sa rozhodnúť pre kúpu inej nehnuteľnosti, ktorej hodnota zodpovedá vašim finančným možnostiam.

- Refinancovanie hypotéky: Ak už máte hypotéku a banka ohodnotila nehnuteľnosť nižšie, je možné pokúsiť sa o refinancovanie hypotéky v inej banke, ktorá môže nehnuteľnosť ohodnotiť vyššie. Na refinancovanie hypotéky akceptuje Tatra banka znalecký posudok starý až 7 rokov, na všetky nehnuteľnosti.

Dôležité dokumenty pre založenie nehnuteľnosti

Na schválenie založenia nehnuteľnosti pri hypotéke treba do banky doručiť aj všetky dôležité dokumenty. Najdôležitejší je list vlastníctva a znalecký posudok. Ďalšie dokumenty závisia od účelu hypotéky. Dodáva sa buď kúpna zmluva ako potvrdenie o nadobudnutí nehnuteľnosti, alebo ak ide o ešte len rozostavanú nehnuteľnosť či pozemok, tak nadobúdací doklad k pozemku, geometrický plán (ak rozostavaná stavba nie je zapísaná na liste vlastníctva), právoplatné stavebné povolenie, rozpočet stavby, projekt stavby (ak sa zohľadňuje jej budúca hodnota), a ak ide o stavbu realizovanú nejakým dodávateľom, tak aj zmluva o dielo.

Ako vysvetliť dokumenty k pôžičke!!

Dvojité založenie nehnuteľnosti a iné možnosti

Ak je hodnota nehnuteľnosti nedostatočná, môžete využiť možnosť založenia dvoch nehnuteľností. S tou druhou môžete ručiť aj vtedy, ak nie ste jej vlastníkom. Založiť sa dá napríklad rodičovský byt či dom alebo stavba či pozemok príbuzného. Pred týmto krokom je dôležité si prejsť a odkomunikovať celý postup s majiteľmi nehnuteľnosti, čo to pre nich znamená a dokedy bude ich nehnuteľnosť zaťažená úverom, keďže im bude hroziť strata strechy nad hlavou a komplikácie pri možnom predaji takejto nehnuteľnosti.

Pri bytoch musí byť dokončená hrubá stavba bytového domu i strešná konštrukcia, a rozostavaný byt musí byť zapísaný na liste vlastníctva. Pri rodinných domoch musí byť viditeľné stavebno-technické a funkčné usporiadanie prvého nadzemného podlažia a musí byť vypracovaný geometrický plán, znalecký posudok a tiež vydané právoplatné stavebné povolenie. Pri predkladaní dokladov k založeniu nehnuteľnosti pri hypotéke ešte nemusí byť rozostavaný rodinný dom zapísaný na liste vlastníctva.

Založenie nehnuteľnosti s ťarchou

Áno, založenie nehnuteľnosti s ťarchou je možné, každá banka však môže mať iné podmienky. Záložné právo na zabezpečenie splnenia pohľadávok vyplývajúcic# Ako banka posudzuje nehnuteľnosť pri hypotekárnom úvere

Založenie nehnuteľnosti pri hypotéke poskytuje banke istotu, že aj keby nastal problém so splácaním úveru, o požičané peniaze nepríde. K uplatňovaniu záložného práva, teda že si banka nehnuteľnosť zoberie, však dochádza len málokedy. Chystáte sa požiadať o hypotéku? Na to, aby ste na ručenie pri hypotéke mohli využiť nehnuteľnosť, musí spĺňať určité podmienky. Ani novostavba nie je zárukou toho, že ju budete môcť založiť. Existuje niekoľko podmienok, na ktoré banka dbá a dáva pozor. Proces získania hypotéky je dnes oveľa zložitejší, než sa na prvý pohľad môže zdať. Banky posudzujú desiatky faktorov - od výšky príjmu cez úverovú históriu až po technické detaily nehnuteľnosti. A práve tu prichádza na rad odborná pomoc. Nevystavujte svoje bývanie zbytočnému riziku - kontaktujte nás a nechajte si poradiť, ako na hypotéku, ktorá vám bude skutočne fungovať.

Základné podmienky založenia nehnuteľnosti

Nehnuteľnosť musí byť založená v celom rozsahu. Banka si tiež dáva pozor na to, kto je vlastníkom nehnuteľnosti. Patriť môže len fyzickej osobe. Výnimku majú nehnuteľnosti, ktoré sa ešte len stavajú alebo sú krátko po dostavbe. Splnením podmienok to však nekončí. Na schválenie založenia nehnuteľnosti pri hypotéke treba do banky doručiť aj všetky dôležité dokumenty. Najdôležitejší je list vlastníctva a znalecký posudok. Ďalšie dokumenty závisia od účelu hypotéky. Dodáva sa buď kúpna zmluva ako potvrdenie o nadobudnutí nehnuteľnosti, alebo ak ide o ešte len rozostavanú nehnuteľnosť či pozemok, tak nadobúdací doklad k pozemku, geometrický plán (ak rozostavaná stavba nie je zapísaná na liste vlastníctva), právoplatné stavebné povolenie, rozpočet stavby, projekt stavby (ak sa zohľadňuje jej budúca hodnota), a ak ide o stavbu realizovanú nejakým dodávateľom, tak aj zmluva o dielo.

Prvou podmienkou je, aby nehnuteľnosť na ručenie pri hypotéke bola na Slovensku. Stavbu ani pozemok, ktorý vlastníte v zahraničí, nemôžete využiť. Na založenie nehnuteľnosti pri hypotéke je potrebné určiť aj jej hodnotu. Tú banka stanovuje na základe znaleckého posudku od externého znalca. Do úvahy berie všetky riziká, ktoré nehnuteľnosť má, a ktoré by mohli spôsobiť problém pri uplatňovaní záložného práva (napríklad lokalita, technický stav či jej účel).

Znalecký posudok: Kľúčový dokument pri hodnotení nehnuteľnosti

Znalecký posudok je jedným z najdôležitejších dokumentov pri žiadosti o hypotéku. Banka potrebuje zabezpečiť, aby v prípade, že nebudete schopní splácať úver, mala možnosť predať nehnuteľnosť a získať späť svoje peniaze. Preto je presné určenie hodnoty nehnuteľnosti kľúčové. Hodnota nehnuteľnosti ovplyvňuje výšku hypotéky, ktorú môžete získať, a tiež podmienky úveru, ako sú úroková sadzba a poplatky.

Banka posudzuje hodnotu nehnuteľnosti z niekoľkých dôvodov:

- Zabezpečenie úveru: Nehnuteľnosť slúži ako záruka (zábezpeka) pre banku. Ak klient prestane splácať hypotéku, banka má právo nehnuteľnosť predať a získať tak späť požičané peniaze.

- Stanovenie výšky úveru: Banka poskytuje úver len do určitej percentuálnej výšky hodnoty nehnuteľnosti (napr. 80 % alebo 90 %).

- Minimalizácia rizika: Presné ohodnotenie nehnuteľnosti pomáha banke minimalizovať riziko straty v prípade, že klient nebude schopný splácať úver.

Čo obsahuje znalecký posudok?

Znalecký posudok obsahuje nasledujúce informácie:

- Identifikačné údaje nehnuteľnosti: Adresa, číslo parcely, list vlastníctva a ďalšie údaje, ktoré jednoznačne identifikujú nehnuteľnosť.

- Popis nehnuteľnosti: Podrobný popis nehnuteľnosti, vrátane jej rozlohy, počtu izieb, materiálov použitých pri stavbe, technického stavu a vybavenia.

- Fotodokumentácia: Fotografie nehnuteľnosti, ktoré dokumentujú jej stav a vybavenie.

- Analýza trhu: Analýza trhu s nehnuteľnosťami v danej lokalite, ktorá zohľadňuje ponuku a dopyt, ceny podobných nehnuteľností a ďalšie faktory.

- Stanovenie hodnoty nehnuteľnosti: Znalec stanoví trhovú hodnotu nehnuteľnosti na základe všetkých dostupných informácií a použitých metód.

Kto vypracúva znalecký posudok?

Znalecký posudok vypracúva znalec, ktorý je zapísaný v zozname znalcov vedenom Ministerstvom spravodlivosti SR. Znalec musí mať odborné znalosti a skúsenosti v oblasti oceňovania nehnuteľností.

Ako získať znalecký posudok?

Máte dve možnosti:

- Využiť externého znalca: Môžete si vybrať znalca sami a nechať si u neho vypracovať znalecký posudok. Tento posudok môžete použiť vo viacerých bankách.

- Využiť znalca odporúčaného bankou: Niektoré banky majú zoznam znalcov, s ktorými spolupracujú. Ak využijete znalca z tohto zoznamu, banka môže posudok akceptovať rýchlejšie a niekedy dokonca preplatiť časť jeho ceny.

Cena znaleckého posudku sa líši v závislosti od typu nehnuteľnosti, jej lokality a od konkrétneho znalca. Zvyčajne sa pohybuje v rozmedzí od 100 do 350 eur. Znalecký posudok má obmedzenú platnosť.

Faktory ovplyvňujúce hodnotu nehnuteľnosti

Hodnotu nehnuteľnosti ovplyvňuje množstvo faktorov. Medzi najdôležitejšie patria:

- Lokalita: Poloha nehnuteľnosti je jedným z najvýznamnejších faktorov. Nehnuteľnosti v atraktívnych lokalitách s dobrou občianskou vybavenosťou a dopravnou dostupnosťou majú vyššiu hodnotu.

- Typ nehnuteľnosti: Byty, domy a pozemky majú rôznu hodnotu. Aj v rámci jednej kategórie nehnuteľností existujú rozdiely - napríklad rodinný dom má inú hodnotu ako byt v paneláku.

- Veľkosť a dispozícia: Rozloha nehnuteľnosti a jej vnútorné usporiadanie (dispozícia) majú vplyv na jej hodnotu.

- Stav nehnuteľnosti: Technický stav nehnuteľnosti a jej vybavenie (napr. rekonštrukcia, nové okná, zateplenie) ovplyvňujú jej hodnotu.

- Občianska vybavenosť: Dostupnosť obchodov, služieb, škôl, zdravotníckych zariadení a iných zariadení v okolí nehnuteľnosti zvyšuje jej hodnotu.

- Dopravná dostupnosť: Dobrá dopravná dostupnosť (napr. blízkosť zastávok MHD, dobré napojenie na diaľnicu) zvyšuje hodnotu nehnuteľnosti.

- Pracovné príležitosti: Dostupnosť pracovných príležitostí v regióne ovplyvňuje dopyt po nehnuteľnostiach a tým aj ich hodnotu.

- Skladba obyvateľstva: Sociálna štruktúra obyvateľstva v danej lokalite môže ovplyvniť hodnotu nehnuteľností.

Ako môžete ovplyvniť hodnotenie nehnuteľnosti?

Aj keď nemôžete ovplyvniť všetky faktory, ktoré ovplyvňujú hodnotu nehnuteľnosti, existujú kroky, ktoré môžete podniknúť, aby ste zvýšili jej hodnotu v očiach banky:

- Udržiavajte nehnuteľnosť v dobrom stave: Pravidelná údržba a drobné opravy môžu zlepšiť celkový dojem z nehnuteľnosti.

- Zrealizujte rekonštrukciu: Ak máte možnosť, investujte do rekonštrukcie nehnuteľnosti. Zamerajte sa na tie prvky, ktoré majú najväčší vplyv na hodnotu, ako sú kúpeľňa, kuchyňa alebo okná.

- Upratujte a vyčistite: Pred príchodom znalca dôkladne upracte a vyčistite nehnuteľnosť. Čistý a uprataný priestor pôsobí lepšie a môže zvýšiť hodnotu nehnuteľnosti.

- Poskytnite znalcovi všetky potrebné informácie: Poskytnite znalcovi všetky relevantné dokumenty a informácie o nehnuteľnosti, ktoré môžu ovplyvniť jej hodnotu.

Čo ak banka ohodnotí nehnuteľnosť nižšie ako je kúpna cena?

Môže sa stať, že banka ohodnotí nehnuteľnosť nižšie, ako je kúpna cena. V takom prípade máte niekoľko možností:

- Doplatíte rozdiel z vlastných zdrojov: Ak máte dostatok vlastných peňazí, môžete doplatiť rozdiel medzi kúpnou cenou a hodnotou stanovenou bankou.

- Znížite výšku hypotéky: Môžete požiadať banku o zníženie výšky hypotéky a rozdiel doplatiť z vlastných zdrojov.

- Nájdete inú nehnuteľnosť: Ak nemáte dostatok vlastných peňazí a nechcete znižovať výšku hypotéky, môžete sa rozhodnúť pre kúpu inej nehnuteľnosti, ktorej hodnota zodpovedá vašim finančným možnostiam.

- Refinancovanie hypotéky: Ak už máte hypotéku a banka ohodnotila nehnuteľnosť nižšie, je možné pokúsiť sa o refinancovanie hypotéky v inej banke, ktorá môže nehnuteľnosť ohodnotiť vyššie. Pri refinancovaní hypotéky akceptuje Tatra banka znalecký posudok starý až 7 rokov, na všetky nehnuteľnosti.

Rozostavané nehnuteľnosti a ich založenie

Na založenie nehnuteľnosti pri hypotéke je potrebné určiť aj jej hodnotu. Tú banka stanovuje na základe znaleckého posudku od externého znalca. Ak je hodnota nehnuteľnosti nedostatočná, môžete využiť možnosť založenia dvoch nehnuteľností. S tou druhou môžete ručiť aj vtedy, ak nie ste jej vlastníkom. Založiť sa dá napríklad rodičovský byt či dom alebo stavba či pozemok príbuzného.

Pri bytoch musí byť dokončená hrubá stavba bytového domu i strešná konštrukcia, a rozostavaný byt musí byť zapísaný na liste vlastníctva. Pri rodinných domoch musí byť viditeľné stavebno-technické a funkčné usporiadanie prvého nadzemného podlažia a musí byť vypracovaný geometrický plán, znalecký posudok a tiež vydané právoplatné stavebné povolenie. Pri predkladaní dokladov k založeniu nehnuteľnosti pri hypotéke ešte nemusí byť rozostavaný rodinný dom zapísaný na liste vlastníctva.

Ako vysvetliť dokumenty k pôžičke!!

Založenie nehnuteľnosti s ťarchou a inými obmedzeniami

Áno, založenie nehnuteľnosti s ťarchou je možné, každá banka však môže mať iné podmienky. Záložné právo na zabezpečenie splnenia pohľadávok vyplývajúcich z prevodu vlastníctva bytu alebo nebytového priestoru podľa § 15 až 18b zák. č.182/1993 Z. z. o vlastníctve bytov (napr. Ak si hypotéku beriete, aby ste takúto nehnuteľnosť získali, a zabezpečenie je tou istou nehnuteľnosťou, záložné právo alebo predkupné právo z titulu zľavy z kúpnej ceny nebude banka akceptovať. Založenie nehnuteľnosti s inou ťarchou nebude možné.

Banka posudzuje aj iné aspekty týkajúce sa nehnuteľnosti, ktoré môžu ovplyvniť jej akceptáciu ako zábezpeky. Napríklad prístup k nehnuteľnosti je dôležitý. Ak prístupová cesta nie je vo vlastníctve obce, mesta, alebo v spoluvlastníctve žiadateľa o hypotéku, banka bude trvať na zriadení vecného bremena práva prechodu a prejazdu. Alternatívou k zriadeniu vecného bremena je vyhlásenie obce, že cestu odkúpi do svojho vlastníctva.

Ďalej banka skúma „skutkový“ stav posudzovanej nehnuteľnosti, aby bol v súlade s právnym stavom. Často sa stáva, že v prípade kúpy starších rodinných domov nie sú evidované na liste vlastníctva vedľajšie stavby, prístavby na pozemku alebo nemajú pridelené súpisné číslo. V takom prípade banka bude požadovať zosúladenie právneho stavu. Do skutkového stavu spadá nielen právna stránka, ale aj technický stav nehnuteľnosti. Banky takisto odmietnu založiť nehnuteľnosť, ktorá nie je v dobrom technickom stave (napr. narušená statika), prípadne v nej chýba sociálne zariadenie.

Pri výbere nehnuteľnosti pre banku venujte veľkú pozornosť tomu, ako je presne definovaná v liste vlastníctva. Ak je charakterizovaná ako dom alebo byt, s jej založením banka s najväčšou pravdepodobnosťou nebude mať problém. Ak ale banke ponúkate podľa listu vlastníctva apartmán, nebytový priestor alebo chatu, rátajte s tým, že iba niektoré banky ich budú akceptovať. Alebo je v liste vlastníctva zapísaná ťarcha vo forme práva doživotného užívania? Banky ho spravidla neakceptujú. Odporúčanie: pred vybavením hypotéky právo doživotného užívania zrušte.

Možnosti financovania a dofinancovania hypotéky

Nie je tomu dávno, keď na Slovensku bola možnosť až 100% financovanie vlastného bývania hypotékou, s ktorou však prišli aj rady zadĺžených Slovákov. Národná banka Slovenska sa rozhodla zasiahnuť proti tejto nadmernej zadĺženosti a tak zrušila toto 100% financovanie a dnes sa skôr stretneme s možnosťou hypotéky do výšky v priemere 80% či 90%. Dnes už len malé množstvo občanov dokáže dostať 90% financovanie nehnuteľností, väčšine klientov sa schváli banka iba 80% z hodnoty nehnuteľností.

90% hypotéka - kto sa radí medzi týchto šťastlivcov?

Častokrát je toto rozhodnutie banky sprevádzané našou minulosťou. Prečo? Ide o tzv. osobný rating v banke, ak máte hodnotenie najlepšieho klienta, radi Vám poskytnú čo najvyššie financovanie hypotéky. Ak k tomu pripočítame nejakého spoludlžníka (či spoluvlastníka nehnuteľnosti) vaše šance sú omnoho vyššie na získanie požadovanej sumy od banky. Samozrejme musíte pritom spĺňať aj nasledujúce požiadavky:

- nehnuteľnosť, ktorú sa chystáte kúpiť, sa nachádza v krajskom meste

- kupujete byt

- Váš príjem sa pohybuje od 800€ vyššie

No stále Vám ostáva dofinancovať si zvyšných 10% z vlastných zdrojov, čo je niekedy len zopár stovák ale môže to siahať pokojne aj do desiatok tisíc eur. Pri tejto 90% hypotéke Vám banka do splácanej sumy ešte započíta rôzne prirážky, ktoré sa pohybujú od 0,15 % až 1 %, čo Vám výrazným spôsobom navýši mesačnú splátku, preto je veľmi dôležitý výber banky.

Možnosti dofinancovania hypotéky

Tej menej šťastnej časti Slovákov, bude schválená nižšia suma, s ktorou prichádza aj dofinancovanie nehnuteľnosti vlastnými zdrojmi, čo môže predstavovať 20% či 30% z ceny nehnuteľnosti. To nie je pri dnešných cenách nehnuteľností vôbec málo. Preto sa poďme spolu pozrieť na ďalšie možnosti dofinancovania hypotéky:

- Založenie druhej nehnuteľnosti: Po získanej hypotéke nasleduje ďalší krok a to dofinancovať nehnuteľnosť do 100% jej kúpnej sumy. Nato je najjednoduchší spôsob a zároveň najrýchlejší, keď založíte inú nehnuteľnosť. Môže ísť o rodičovský byt, dom alebo pozemok, z čoho vyplýva, že nemusíte byť vlastníkom nehnuteľnosti a taktiež, že Vaši rodičia nebudú vystupovať ako dlžníci na vašom úvere na bývanie. Pred týmto krokom je dôležité si prejsť a odkomunikovať celý postup s majiteľmi nehnuteľnosti, čo to pre nich znamená a dokedy bude ich nehnuteľnosť zaťažená úverom, keďže im bude hroziť strata strechy nad hlavou a komplikácie pri možnom predaji takejto nehnuteľnosti.

- Spotrebný úver: Ide o praktické riešenie, no častokrát aj najdrahšie, keďže značne navýši preplatenú sumu. Tento typ úveru sa zvyčajne vyhotoví v banke, ktorá poskytla hypotéku, to však neznamená, že ak Vám banka poskytne hypotéku automaticky Vám k nej schváli aj spotrebný úver. Ak uvažujete dofinancovať hypotéku spotrebným úverom, vyberte si čo najvýhodnejší.

- Stavebný úver k stavebnému sporeniu: Naplánovali ste si v blízkej budúcnosti kupovať či budovať nehnuteľnosť, určite nečakajte a začnite sa na tento životný krok pripravovať vopred, a to napríklad uzavretím si vhodného stavebného sporenia. Vďaka stavebnému sporeniu si budete pravidelne mesačne odkladať na budúcu vyššiu investíciu. Tieto financie sa ďalej úročia a existuje aj možnosť získania štátnej prémie. Keď banka uvidí, že ste schopný dlhodobo a pravidelne splácať svoje finančné záväzky, získate aj lepšie podmienky na splácanie stavebného úveru či výhodnejšiu úrokovú sadzbu. Avšak pri získaní stavebného úveru k stavebnému sporeniu musíte mať nasporenú aspoň polovicu cieľovej sumy a jeho dĺžka musí trvať aspoň dva roky.

- Medziúver k stavebnému sporeniu: Ak nespĺňate podmienky stavebného úveru, neznamená to, že túto pôžičku nedostanete. Môžete požiadať o tzv. medziúver, ktorý dostanete aj bez predchádzajúcej histórie, je síce menej obľúbeným, ale pritom priam záchranným typom úveru. Dokážete si ho natiahnúť na 15 a viac rokov.

Proces získania hypotekárneho úveru

Schválenie hypotekárneho úveru a jeho čerpanie je niekoľkodňový, v prípade komplikácií aj niekoľkotýždňový proces. Proces urýchlite, keď si dokumenty potrebné pre schválenie hypotéky pripravíte vopred. Čo všetko banky potrebujú pre overenie vašich finančných možností? Schvaľovacím procesom banky si klient prechádza z jednoduchých dôvodov - banka sa snaží predísť riziku nesplácania hypotéky a zároveň chce ochrániť klienta pred nezvládnuteľným zadlžením.

Proces podania žiadosti:

- Podanie žiadosti: Banka na základe krátkej žiadosti o úver na pobočke, súhlasu so spracovaním osobných údajov a na základe osobných údajov spraví rýchle zistenie cez bankový úverový register, či môže vôbec žiadateľovi hypotéku poskytnúť.

- Klient doloží doklady: Klient doloží potrebné doklady k výške príjmu, list vlastníctva kupovanej nehnuteľnosti, znalecký posudok, návrh kúpnej zmluvy.

- Schválenie úveru: Na základe žiadosti, podľa posúdenia klienta a podľa posúdenia zakladanej nehnuteľnosti banka ponúkne žiadateľovi schválenie úveru za presne určených podmienok. Ide najmä o podmienky ohľadom výšky hypotekárneho úveru, doby splatnosti, úrokovej sadzby. Celý proces schválenia je individuálny. Trvá niekoľko dní ale aj niekoľko týždňov.

- Podpis zmluvy a čerpanie úveru: Po schválení návrhu klientom a ak sú podmienky pre hypotéku splnené, nasleduje podpis úverových zmlúv, záložných zmlúv a iných potrebných dokumentov.

Štandardne trvá vybavenie hypotéky v Tatra banke približne 2 týždne. Po odovzdaní žiadosti o hypotéku so všetkými potrebnými dokladmi trvá banke schvaľovanie hypotéky štandardne 5 až 7 pracovných dní. V prípade kampaní sa môže táto lehota ešte predĺžiť. Počas tejto doby banková inštitúcia preveruje žiadateľov o úver, zamestnávateľov, účel ako aj nehnuteľnosť, ktorá sa bude v jej prospech zakladať.

Kľúčové podmienky schválenia hypotéky

Schválenie hypotéky závisí od viacerých faktorov, nielen od hodnoty nehnuteľnosti. Medzi kľúčové podmienky patria:

- Stabilita príjmu: Banky preferujú žiadateľov s pravidelným a preukázateľným príjmom. Zamestnanci na trvalý pracovný pomer majú často výhodu oproti živnostníkom či podnikateľom. Tatra banka akceptuje aj príjem zo závislej činnosti zamestnanca v zahraničí, ak je poukazovaný na účet žiadateľa. Druhá vec, ktorú musíte ako žiadateľ o úver spĺňať, je dostatočný príjem. Pri žiadosti o hypotéku dávate banke súhlas s overením príjmu zo Sociálnej poisťovne. Ak potrebujete špeciálne potvrdenie o príjme, obráťte sa na zamestnanca banky, ktorý vám určite ochotne pomôže. Čo sa týka výšky príjmu, ten musí byť dostatočný na to, aby ste úver mohli splácať.

- Úverová história: Banka posudzuje vašu schopnosť splácať hypotéku na základe vašej úverovej histórie. Ak máte záznamy v úverovom registri alebo vysoké existujúce záväzky, proces schválenia môže trvať dlhšie. Obozretní buďte aj pri povolenom prečerpaní na účte a kreditnej karte.

- Kompletnosť dokumentácie: Ak máte pripravené všetky potrebné dokumenty (doklad o príjme, výpisy z účtu, kúpnu zmluvu na nehnuteľnosť, znalecký posudok), proces schválenia môže byť podstatne rýchlejší.

- Typ zamestnania: Pre banky je dôležitý typ pracovného pomeru. Najviac „v pohode“ ste, ak máte TPP na Slovensku. Aj v takomto prípade sa vám však môže stať, že banka vašu žiadosť zamietne. Napríklad, ak váš pracovný pomer trvá menej ako 3 mesiace alebo ste v skúšobnej lehote. Hypotekárny úver nebude schválený klientom v skúšobnej alebo výpovednej lehote. V prípade živnosti je potrebné doložiť daňové priznanie za predošlý rok, niektoré banky akceptujú aj podnikanie aktívne min. Pre banku je dôležité aj to, aby zamestnávateľ klienta nebol v zozname dlžníkov Sociálnej poisťovne a zdravotnej poisťovne a aby nebol v omeškaní so zaplatením daní.

Najčastejšie je možné získať hypotéku do 80%, keďže počet hypoték vo výške 90% z ceny nehnuteľnosti je zo zákona limitovaný. Problémom môže byť aj to, ak výška hypotéky predstavuje viac ako 8-násobok vášho čistého ročného príjmu a mesačná splátka presiahne 60% vášho čistého mesačného príjmu. Treba počítať s tým, že toto kritérium zohľadňuje všetky existujúce dlhy.

Poistenie nehnuteľnosti: Neoddeliteľná súčasť hypotéky

Pri schvaľovaní hypotéky banka často vyžaduje, aby bola nehnuteľnosť poistená. Poistenie nehnuteľnosti kryje riziká, ako sú požiare, povodne, zemetrasenia, víchrice, zosuv pôdy a iné živly, a poskytuje finančnú ochranu nielen vám, ale aj banke ako veriteľovi. Ponuku poistenia si môžete nechať vypracovať prostredníctvom DIALOG Live alebo v pobočke Tatra banky, prípadne v poisťovni, ktorú ste si zvolili. Keďže pri vybavovaní hypotéky býva nehnuteľnosť predmetom záložného práva, je dôležité znalecké ohodnotenie. Čím vyššie stanoví znalecký posudok hodnotu nehnuteľnosti, tým vyšší hypotekárny úver môže klient získať.

Alternatívy k hypotéke na konkrétnu nehnuteľnosť

V niektorých prípadoch, najmä ak ešte nemáte vybratú konkrétnu nehnuteľnosť, môžete zvážiť tzv. hypotéku "naopak". Ide o postup, kedy banka najprv schváli samotnú hypotéku a až následne sa do úverovej zmluvy doplní nehnuteľnosť.

Výhody hypotéky "naopak"

- Istota schválenia: Klient má istotu, že mu banka poskytne úver do určitej výšky.

- Časová úspora: Klient má viac času na hľadanie vhodnej nehnuteľnosti, pretože už má schválený úver.

- Lepšia vyjednávacia pozícia: Klient má lepšiu vyjednávaciu pozíciu pri kúpe nehnuteľnosti, pretože vie, koľko peňazí má k dispozícii.

Ako funguje hypotéka "naopak" v Tatra banke?

Tatra banka ponúka možnosť požiadať o nezáväznú ponuku hypotéky bez uvedenia konkrétnej nehnuteľnosti. Táto ponuka je platná 30 dní. Postup pri hypotéke "naopak" v Tatra banke:

- Nezáväzná ponuka: Kontaktujte Tatra banku a požiadajte o nezáväznú ponuku hypotéky. Banka vám vypočíta maximálnu výšku úveru, na ktorú sa môžete kvalifikovať vzhľadom na výšku vašich príjmov a záväzkov.

- Schválenie hypotéky: Ak súhlasíte s podmienkami ponuky, banka schváli hypotéku.

- Hľadanie nehnuteľnosti: Začnite hľadať vhodnú nehnuteľnosť.

- Doplnenie nehnuteľnosti do zmluvy: Akonáhle nájdete nehnuteľnosť, predložte banke potrebné dokumenty (kúpna zmluva, znalecký posudok). Banka vypracuje dodatok k úverovej zmluve a upraví výšku úveru tak, aby zodpovedala hodnote nehnuteľnosti.

Alternatívne možnosti financovania rekonštrukcie

Okrem štandardnej hypotéky existujú aj iné možnosti financovania rekonštrukcie nehnuteľnosti:

- Štandardná hypotéka na rekonštrukciu: Banky poskytujú špecifické úverové produkty určené na financovanie renovácií a úprav nehnuteľností.

- Americká hypotéka: Ide o bezúčelový úver zabezpečený nehnuteľnosťou. Peniaze z americkej hypotéky môžete použiť na rekonštrukciu, ale aj na iné účely.

Hypotéka predstavuje pre mnohých ľudí cestu k vlastnému bývaniu. Avšak, proces získania hypotéky môže byť zložitý a mätúci. Jedným z kľúčových aspektov, ktoré banka pri schvaľovaní hypotéky posudzuje, je hodnota nehnuteľnosti. Tento článok sa zameral na to, ako banky hodnotia nehnuteľnosti, aké faktory vstupujú do hry a ako sa pripraviť na tento proces, aby ste zvýšili svoje šance na úspešné získanie hypotéky.

tags: #ako #banka #posudzuje #nehnutelnost #pri #hypotekarnom