Kúpa nehnuteľnosti je významným životným krokom, ktorý si vyžaduje dôkladnú prípravu a zváženie mnohých faktorov. Financovanie prostredníctvom hypotéky je bežný spôsob, ako si splniť sen o vlastnom bývaní. V tomto prípade nehnuteľnosť slúži ako záloha, a preto je dôležité poznať podmienky a aspekty, ktoré banky pri jej akceptácii zohľadňujú. Záložné právo je odborný termín, s ktorým sa už v živote stretol pravdepodobne každý. Nie všetci však naozaj vedia, čo to je a ako funguje.

Záložné právo: poistenie banky pre prípad nesplácania úveru

Záložné právo sa zriaďuje pri kúpe nehnuteľnosti a braní hypotekárneho úveru z banky. Záložný veriteľ - banka - poskytuje klientovi finančné prostriedky napríklad na kúpu alebo rekonštrukciu nehnuteľnosti a právo sa zriaďuje v prospech banky. Zápis záložného práva prebieha na katastrálnom odbore okresného úradu v konkrétnom okrese. Dokumenty a zmluvy potrebné na zápis záložného práva často vypracuje priamo banka pri vybavení hypotekárneho úveru. Záložné právo sa zapíše k danej nehnuteľnosti na dobu trvania splácania hypotekárneho úveru ako poistka v prípade, že by dlžník nebol schopný úver riadne splácať.

Záložné právo patrí k najvýznamnejším zabezpečovacím inštitútom v slovenskom právnom poriadku. Jeho hlavnou úlohou je umožniť záložnému veriteľovi uspokojenie jeho pohľadávky z predmetu zálohu v prípade, ak táto pohľadávka nebola riadne a včas splnená. Záložné právo má v praxi dve základné funkcie, a to zabezpečovaciu a uhradzovaciu funkciu. Upozornenie: Záložné právo nezaniká v prípade, že sa s pohľadávkou disponuje a v prípade prevodu alebo prechodu pohľadávky môže prejsť na nadobúdateľa pohľadávky. Upozornenie: Zmluva o zriadení záložného práva musí byť písomná, len ak sa zriaďuje záložné právo na nehnuteľnosť. Na vznik záložného práva však zákon vyžaduje ešte jeho registráciu v Notárskom centrálnom registri SR záložných práv alebo inom príslušnom registri. Záložné právo k nehnuteľnostiam, bytom a nebytovým priestorom vzniká zápisom do Katastra nehnuteľností SR, ak nie je v zákone ustanovené inak. Záložné právo zaniká viacerými spôsobmi, ktoré ustanovuje Občiansky zákonník v § 151md a jednou z možností je aj prevod alebo prechod zálohu.

Po dosplácaní alebo predčasnom vyplatení úveru dochádza k výmazu záložného práva. Ak ste práve v procese kupovania nehnuteľnosti, overte si na jej aktuálnom liste vlastníctva, či na ňu nie je napísané záložné právo. V takomto prípade odporúčame riešiť kúpu nehnuteľnosti s odborníkom v oblasti realít alebo práva, ktorý zabezpečí, že sa nestanete obeťou prípadného podvodníka a nekúpite nehnuteľnosť aj s dlhom.

Financovanie kupovaných nehnuteľností je pri väčšine súčasných realitných obchodov vykonávané prostredníctvom hypotekárneho úveru. Oproti nedávnej minulosti tak už nie je ničím výnimočným nehnuteľnosť, na ktorej je zriadené záložné právo. Najbežnejšou formou zániku záložného práva v praxi je splatenie hypotekárneho úveru pôvodným záložcom, ktorý na to môže využiť prostriedky z predaja nehnuteľnosti. Proces prevodu záložného práva je právne aj administratívne pomerne náročný a zahŕňa aktívnu komunikáciu so záložným veriteľom (bankou) aj kupujúcim. Každý realitný obchod je však jedinečný a vždy ponúka účastníkom rôzne možnosti. Je dobré zvážiť každú z nich a podrobne ju analyzovať so všetkými dostupnými možnosťami, výhodami aj nevýhodami.

Rezervačná zmluva: prvý krok k vysnívanému bývaniu

Rozhodli ste sa kúpiť si byt alebo dom a plánujete jeho kúpu prostredníctvom hypotéky? Chodíte na jednu obhliadku za druhou a vaše konečné rozhodnutie je už „na spadnutie“? Ak už ste si našli vaše nové bývanie, obyčajne prvým krokom je podpis rezervačnej zmluvy. Na základe našich skúseností sa ukazuje, že 90% nehnuteľností sa predáva cez realitné kancelárie. Je to väčšinou aj výhoda, pretože realitná kancelária vám zabezpečí právny servis, čo nie je nezanedbateľná pridaná hodnota jej služieb. Aby ste mali istotu, že nehnuteľnosť realitná kancelária neponúkne a nesľúbi aj iným záujemcom, namieste je jej rezervácia.

Rezervačná zmluva zabezpečuje "zmrazenie" nehnuteľnosti, čo znamená, že ju majiteľ nebude ďalej ponúkať iným záujemcom. Okrem toho by mala obsahovať:

- Opis nehnuteľnosti: Údaje z listu vlastníctva, vrátane príslušenstva ako garáž, ak je súčasťou dohody.

- Identifikácia zmluvných strán: Údaje o majiteľovi, kupujúcom a prípadne realitnom agentovi alebo kancelárii.

- Lehota trvania zmluvy: Dĺžka trvania rezervačnej zmluvy sa líši, pri hypotekárnom úvere zvyčajne trvá 4 až 8 týždňov, pri platbe v hotovosti stačí aj týždeň.

- Termín uvoľnenia nehnuteľnosti: Deň, kedy predávajúci odovzdáva nehnuteľnosť novému majiteľovi.

Rezervačná záloha alebo kaucia sa uhrádza pri podpise rezervačnej zmluvy, zmluvy o budúcej kúpnej zmluve (alebo obdobnej zmluvy), teda ešte pred podpisom samotnej kúpnej zmluvy. Slúži najmä na to, aby sa kupujúci zaviazal, že má o nehnuteľnosť vážny záujem a nemohol následne bezdôvodne zmariť predaj. Dôsledkom toho by mohla predávajúcemu či realitnému sprostredkovateľovi vzniknúť škoda, napríklad by mohol medzitým odmietnuť ďalších záujemcov o kúpu nehnuteľnosti.

Rezervačná záloha následne tvorí prvú časť kúpnej ceny. Dnes je ale témou jej samotná úhrada. V žiadnom prípade by nemala byť rezervačná záloha uhrádzaná priamo na účet predávajúceho. Ak by totiž zmaril predaj predávajúci, jej následné vymáhanie by bolo v celku zložité. Preto treba dbať na to, aby na rezervačnú zálohu nemohol siahnuť tak predávajúci ako aj kupujúci počas trvania realitného obchodu. Ak nie je rezervačná záloha príliš vysoká, povedzme, že sa štandardne pohybuje vo výške 3 000 - 7 000 eur, zväčša sa na jej úschovu ponúkne samotná realitná kancelária. Tu je ale potrebné dôsledné preverenie takejto kancelárie. Určite je riskantné ak to bude s.r.o. alebo živnostník, ktorý začal podnikať pred mesiacom, nemá žiadnu históriu a ani overených klientov. V opačnom prípade ide o bežnú súčasť realitného obchodu, kedy sprostredkovateľ dohodnutú čiastku po úspešnom predaji prevedie na účet predávajúceho. Pri zmarení predaja predávajúcim a porušení zmluvných podmienok, rezervačnú zálohu vráti kupujúcemu a od predávajúceho bude vymáhať zmluvnú pokutu, ktorá býva súčasťou dojednaní rezervačnej zmluvy.

Pri nesprávne nastavených podmienkach v kúpnej zmluve či rezervačnej zmluve sa ľahko môže stať, že misky váh sa naklonia a razom prestane platiť rovnosť zmluvných strán. Článkov a diskusií na internete, kedy ľudia prišli o svoje celoživotné úspory či bývanie je mnoho. Aj keď je dnes na internete mnoho vzorov zmlúv, kde stačí dopísať údaje, každý predaj nehnuteľnosti je špecifický. Preto odporúčam poradiť sa pri predaji s advokátom, právnikom či zveriť sa do rúk overeného realitného špecialistu, ktorý Vás presvedčí svojou odbornosťou. Veľmi dobrá pomôcka pri hľadaní sú recenzie klientov na internete.

Ako získať prehľad pri predaji nehnuteľnosti.

Hodnotenie nehnuteľnosti bankou: kľúčový faktor pri schvaľovaní hypotéky

Banka pri posudzovaní žiadosti o hypotéku berie do úvahu nielen príjem žiadateľa, ale aj hodnotu a typ nehnuteľnosti, ktorou bude úver zabezpečený. Nehnuteľnosť musí byť v obývateľnom stave a skolaudovaná. Na liste vlastníctva musí byť ťarcha financujúcej banky ako prvá v poradí.

Spôsoby ocenenia nehnuteľnosti

- Znalecký posudok: Najbežnejší spôsob, ktorý banke poskytne detailný pohľad na hodnotu nehnuteľnosti.

- Cenové mapy: Niektoré banky akceptujú cenové mapy pre byty.

- Interné ocenenie bankou: V niektorých prípadoch banka vykoná interné ocenenie nehnuteľnosti.

Akceptovateľné typy nehnuteľností

- Byty: Najbežnejší a najmenej problematický typ nehnuteľnosti. Banky ich bežne akceptujú, ak ide o byt v osobnom vlastníctve.

- Rodinné domy: Banky bežne akceptujú aj rodinné domy. Pri posudzovaní hodnoty domu je dôležitá aj lokalita. Je možné založiť aj domy v štádiu výstavby, ak je možné zapísať stavbu ako rozostavaný rodinný dom na základe katastrom overeného geometrického plánu.

Problematické typy nehnuteľností

- Apartmánové byty a ateliéry: Tieto neštandardné byty, skolaudované ako nebytové priestory, môžu mať problém s akceptáciou. Banky ich neberú ako nehnuteľnosť na bývanie, ale ako komerčný priestor.

- Chaty: Ak je stavba zapísaná ako chata, ale reálne slúži na bývanie, je potrebné doložiť potvrdenie z obce o celoročnej obývateľnosti a znalecký posudok musí potvrdiť, že nehnuteľnosť spĺňa požiadavky na trvalé bývanie.

- Nelegálne stavby: Banky neuznajú nelegálne garáže, prístavby, prístrešky a iné súčasti pozemku, ktoré nemajú kolaudáciu.

- Nehnuteľnosti v zlom technickom stave alebo s nevysporiadanými vlastníckymi právami: Banky ich nemusia akceptovať alebo ich hodnotu znížia.

- Stavby, ktoré nie sú pevne spojené so zemou: Kontajnerové alebo modulové domy bez trvalých základov, ktoré nie sú skolaudované ako rodinný dom.

- Domy z neoverených alternatívnych materiálov: Hlinené, slamenné domy, domy z nepálenej tehly a pod.

Alternatívne možnosti zabezpečenia hypotéky a dôležité aspekty pri kúpe domu

Ak nehnuteľnosť nespĺňa podmienky banky, existujú alternatívne možnosti:

- Ručenie inou nehnuteľnosťou: Rodičovský dom alebo byt môže slúžiť ako dočasné zabezpečenie.

- Hypotéka na nešpecifikovanú nehnuteľnosť: Niektoré banky (ČSOB a Unicredit) umožňujú schváliť hypotéku vopred bez konkrétnej nehnuteľnosti. Po podpise zmlúv má klient určitý čas (6-12 mesiacov) na výber nehnuteľnosti.

Dôležité aspekty pri kúpe domu

- Lokalita: Dostupnosť mestskej hromadnej dopravy, obchodov, škôl, nemocníc, parkov a iných dôležitých zariadení.

- Technický stav a vek domu: Stav strechy, múrov, okien, dverí, elektroinštalácie a vodovodného potrubia.

- Cena: Stanovenie maximálnej sumy, ktorú ste ochotní zaplatiť.

- Garáž: Typ garáže - samostatná, vstavaná do domu alebo prístrešok.

- Veľkosť pozemku: Zodpovedajúca potrebám a životnému štýlu.

- Kvalita pôdy: Ílovitá, piesčitá.

- Inžinierske siete: Možnosť napojenia na elektrinu, plyn, vodu a kanalizáciu.

- Veternosť: Vplyv na komfort bývania.

- Slnko/tieň na pozemku: Dostatočné množstvo slnka aj tieňa.

Postup pri kúpe domu financovaného hypotékou a podmienky získania úveru

Stanovenie rozpočtu: Určenie finančných možností.Preverenie možností financovania: Zistenie podmienok hypotéky ešte pred hľadaním nehnuteľnosti.Vyhľadávanie nehnuteľnosti: Prehľad o cenách a možnostiach realitného trhu.Obhliadka nehnuteľnosti: Osobná návšteva a dôkladná prehliadka.Rokovanie o cene: Začatie rokovaní s predávajúcim.Rezervačná zmluva: Podpis rezervačnej zmluvy.Znalecký posudok: Zabezpečenie znaleckého posudku pre banku.Žiadosť o hypotéku: Podanie žiadosti o hypotéku v banke.Úverové zmluvy: Podpis úverových zmlúv.Kúpna zmluva: Príprava kúpnej zmluvy právnikom alebo notárom.Zápis do katastra nehnuteľností: Podanie návrhu na vklad do katastra.Úhrada kúpnej ceny: Úhrada kúpnej ceny po podpise kúpnej zmluvy a zápise do katastra.Odovzdanie nehnuteľnosti: Preberací protokol a kontrola stavu nehnuteľnosti.Prehlásenie energií a služieb: Prehlásenie energií a služieb na svoje meno.

Podmienky získania hypotéky na dom

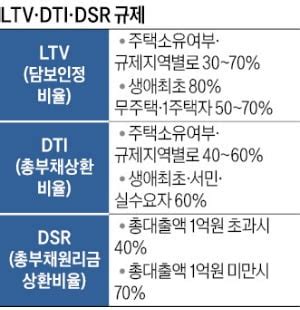

- DTI (Debt-to-Income): Maximálna celková výška hypotéky, vypočítaná ako násobok ročného príjmu.

- DTSI (Debt Service-to-Income): Maximálna mesačná splátka hypotéky, vypočítaná z čistého príjmu po odpočítaní životného minima, povinnej rezervy a uplatnení stress testu.

- LTV (Loan-to-Value): Maximálna výška hypotéky vzhľadom na hodnotu nehnuteľnosti. Štandardom je 80% LTV, zvyšok je potrebné dofinancovať.

Dofinancovanie hypotéky na dom

- Dozaloženie nehnuteľnosti: Založenie ďalšej nehnuteľnosti (napr. rodičovský dom) na získanie 100% financovania.

- Spotrebný úver: Najdrahšia možnosť s krátkou splatnosťou.

- Úver stavebnej sporiteľne: Účelový úver s dlhšou splatnosťou.

Prekážky pri hypotéke na dom a potrebné dokumenty

- Problémy s prístupom k domu: Nedostatočný prístup k pozemku domu.

- Problémy spojené s katastrom: Nevysporiadaný majetok predávajúceho, ťarchy na nehnuteľnosti.

- Zle nastavená rezervačná alebo kúpna zmluva: Príliš skorý termín na vyplatenie predávajúceho.

- Negatívna minulosť s finančnými inštitúciami: Zlá úverová história.

Doklady potrebné pre získanie hypotéky na dom

- Doklad totožnosti

- Znalecký posudok

- Návrh kúpnej zmluvy alebo kúpna zmluva

- Daňové priznanie (pri podnikateľoch)

- Doklad o zaplatení dane (pri podnikateľoch)

- Doklad o bezdlžnosti (pri podnikateľoch)

- Účtovné závierky (pri podnikateľoch)

- Potvrdenie o príjme (pri zahraničnom príjme a TPP neoveriteľných cez sociálku)

- Povolenie na trvalý alebo prechodný pobyt (pri cudzincoch)

- Rozhodnutie súdu o výživnom

- Výpisy z účtu (napríklad pri zahraničnom príjme)

Poplatky spojené s hypotékou na dom

- Rezervačný poplatok

- Poplatok za návrh na vklad do katastra

- Cena vyhotovenia znaleckého posudku

- Cena povinného poistenia nehnuteľnosti

- Časť kúpnej ceny (pri rozostavanom dome v developerskom projekte)

- Poplatky spojené priamo s bankou (za poskytnutie hypotéky, vedenie účtu, atď.)

Financovanie rekonštrukcie domu a predaj nehnuteľnosti s hypotékou

Financovanie rekonštrukcie domu spolu s kúpou:

- Spotrebný úver: Najdrahšia možnosť.

- Stavebný úver alebo medziúver: Lepšia možnosť ako spotrebný úver.

- Hypotéka: Najvýhodnejšia možnosť pri možnosti dozaloženia nehnuteľnosti.

Predaj nehnuteľnosti s hypotékou

- Kontaktovanie banky: Získanie informácií o možnostiach.

- Vyplatenie zostatku hypotéky: Pred predajom nehnuteľnosti.

- Z prostriedkov získaných predajom: Využitie notárskej úschovy.

- Z vlastných zdrojov: Priame splatenie hypotéky.

- Prenesenie záložného práva: Na inú nehnuteľnosť.

- Prevedenie hypotéky na kupujúceho: Môže byť náročné nájsť kupujúceho, ktorý bude súhlasiť s podmienkami hypotéky.

- Spolupráca s realitnou kanceláriou: Pomoc s nájdením kupujúceho a administratívou.

- Podanie návrhu na vklad do katastra: Zmena vlastníctva nehnuteľnosti.

- Zápis zmeny vlastníctva do katastra nehnuteľností: Oficiálne prevedenie nehnuteľnosti na nového vlastníka.

Dôležitosť odborného poradenstva

Kúpa nehnuteľnosti a získanie hypotéky je komplexný proces. Preto je vhodné využiť služby skúsených hypotekárnych špecialistov, ktorí vám pomôžu zorientovať sa v ponukách bánk, poradia s výberom vhodnej nehnuteľnosti a zabezpečia najvýhodnejšie podmienky financovania. Po nájdení vhodnej nehnuteľnosti klienti pristupujú k podpisom Zmluvy o sprostredkovaní, na základe ktorej kupujúci skladá zálohu vo výške provízie ako prejav vážneho záujmu o vybratú nehnuteľnosť a vlastník už nehnuteľnosť nemôže scudziť v prospech tretej osoby. Vlastník sa zaviaže, že počká na kupujúceho po dobu kým si zabezpečí všetky prostriedky na úhradu kúpnej ceny. V prípade ak dôjde k pristúpeniu podpisu Zmluvy o sprostredkovaní, kupujúci by mali zložiť zálohu buď v hotovosti, alebo bankovým prevodom na účet uvedený na Zálohovej faktúre. Pri skladaní zálohy zodpovedný pracovník realitnej kancelárie zabezpečí klientom aj výpis listu vlastníctva ku kupovanej nehnuteľnosti prostredníctvom Katastrálneho portálu Úradu geodézie, kartografie a katastra Slovenskej republiky.

Založenie nehnuteľnosti pri hypotéke poskytuje banke istotu, že aj keby nastal problém so splácaním úveru, o požičané peniaze nepríde. K uplatňovaniu záložného práva, teda že si banka nehnuteľnosť zoberie, však dochádza len málokedy. Chystáte sa požiadať o hypotéku? Na to, aby ste na ručenie pri hypotéke mohli využiť nehnuteľnosť, musí spĺňať určité podmienky. Ani novostavba nie je zárukou toho, že ju budete môcť založiť. Existuje niekoľko podmienok, na ktoré banka dbá a dáva pozor. Nehnuteľnosť musí byť založená v celom rozsahu. Banka si tiež dáva pozor na to, kto je vlastníkom nehnuteľnosti. Patriť môže len fyzickej osobe. Výnimku majú nehnuteľnosti, ktoré sa ešte len stavajú alebo sú krátko po dostavbe. Splnením podmienok to však nekončí. Na schválenie založenia nehnuteľnosti pri hypotéke treba do banky doručiť aj všetky dôležité dokumenty. Najdôležitejší je list vlastníctva a znalecký posudok. Ďalšie dokumenty závisia od účelu hypotéky. Dodáva sa buď kúpna zmluva ako potvrdenie o nadobudnutí nehnuteľnosti, alebo ak ide o ešte len rozostavanú nehnuteľnosť či pozemok, tak nadobúdací doklad k pozemku, geometrický plán (ak rozostavaná stavba nie je zapísaná na liste vlastníctva), právoplatné stavebné povolenie, rozpočet stavby, projekt stavby (ak sa zohľadňuje jej budúca hodnota), a ak ide o stavbu realizovanú nejakým dodávateľom, tak aj zmluva o dielo, resp.

Prvou podmienkou je, aby nehnuteľnosť na ručenie pri hypotéke bola na Slovensku. Stavbu ani pozemok, ktorý vlastníte v zahraničí, nemôžete využiť. Na založenie nehnuteľnosti pri hypotéke je potrebné určiť aj jej hodnotu. Tú banka stanovuje na základe znaleckého posudku od externého znalca. Do úvahy berie všetky riziká, ktoré nehnuteľnosť má, a ktoré by mohli spôsobiť problém pri uplatňovaní záložného práva (napríklad lokalita, technický stav či jej účel). Na založenie nehnuteľnosti pri hypotéke je potrebné určiť aj jej hodnotu. Tú banka stanovuje na základe znaleckého posudku od externého znalca. Ak je hodnota nehnuteľnosti nedostatočná, môžete využiť možnosť založenia dvoch nehnuteľností. S tou druhou môžete ručiť aj vtedy, ak nie ste jej vlastníkom. Založiť sa dá napríklad rodičovský byt či dom alebo stavba či pozemok príbuzného. Pri bytoch musí byť dokončená hrubá stavba bytového domu i strešná konštrukcia, a rozostavaný byt musí byť zapísaný na liste vlastníctva. Pri rodinných domoch musí byť viditeľné stavebno-technické a funkčné usporiadanie prvého nadzemného podlažia a musí byť vypracovaný geometrický plán, znalecký posudok a tiež vydané právoplatné stavebné povolenie. Pri predkladaní dokladov k založeniu nehnuteľnosti pri hypotéke ešte nemusí byť rozostavaný rodinný dom zapísaný na liste vlastníctva. Áno, založenie nehnuteľnosti s ťarchou je možné, každá banka však môže mať iné podmienky. Záložné právo na zabezpečenie splnenia pohľadávok vyplývajúcich z prevodu vlastníctva bytu alebo nebytového priestoru podľa § 15 až 18b zák. č.182/1993 Z. z. o vlastníctve bytov (napr. Ak si hypotéku beriete, aby ste takúto nehnuteľnosť získali, a zabezpečenie je tou istou nehnuteľnosťou, záložné právo alebo predkupné právo z titulu zľavy z kúpnej ceny nebude banka akceptovať. Založenie nehnuteľnosti s inou ťarchou nebude možné.

Ak vás téma práva zaujíma, určite nezmeškajte príležitosť študovať na kvalitnej fakulte práva u nás. Ponúkame vám skvelé vzdelanie, rôzne študijné programy a široké možnosti uplatnenia.

tags: #nehnutelnost #ako #zaloha