Rozhodovanie o kúpe nehnuteľnosti prostredníctvom hypotekárneho úveru je významným krokom, ktorý si vyžaduje dôkladné zváženie ponuky bánk a nebankových spoločností. Zorientovať sa v súčasnej ponuke hypotekárnych úverov nie je vôbec jednoduché, najmä ak je vaším primárnym cieľom nájsť tú najlacnejšiu hypotéku s najnižším úrokom. Tento článok vám poskytne komplexný prehľad kľúčových parametrov, ktoré je potrebné zohľadniť pri porovnávaní hypoték, a pomôže vám tak urobiť informované rozhodnutie.

Porovnanie hypoték: Kľúč k úspore

Porovnanie hypoték vám pomôže zorientovať sa v úveroch na bývanie jednotlivých bánk. Pre nájdenie tej najlacnejšej hypotéky stačí do hypokalkulačky zadať, koľko si chcete požičať a ako dlho plánujete hypotéku splácať. Pre ešte užší výber hypotekárnych úverov si môžete zvoliť konkrétnu dĺžku fixácie úrokovej sadzby. Všetky hypotéky, ktoré vyhovujú vami zadaným kritériám, si môžete porovnať podľa špecifických stĺpcov v tabuľke, pod ktorými je modrý trojuholník. Zoradením údajov v tabuľke nájdete hypotéku s najnižšou mesačnou splátkou, najlepším úrokom alebo najmenším preplatením.

Úroková sadzba a fixácia: Základné stavebné kamene hypotéky

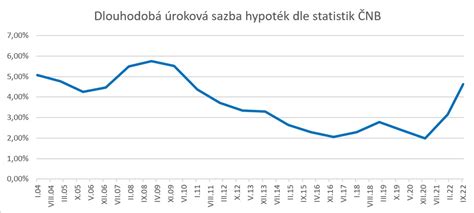

Úrok vyjadruje, koľko musíte zaplatiť banke alebo nebankovej spoločnosti za požičanie peňazí. Čím je úrok vyšší, tým musíte zaplatiť viac. Pri výbere hypotekárneho úveru je však dôležité pozerať sa nielen na výšku úroku, ale aj na jeho fixáciu. Fixácia úrokovej sadzby predstavuje obdobie, počas ktorého vám banka garantuje stanovenú výšku úrokovej sadzby. Po uplynutí doby fixácie vás banka písomne informuje o zmene úrokovej sadzby. Doba, počas ktorej sa úroková sadzba a splátka úveru nebudú meniť, je kľúčová pre plánovanie vašich mesačných výdavkov. Označenie "bez fixácie" znamená, že sa úrok a splátka môžu zmeniť kedykoľvek, čo prináša zvýšené riziko pre dlžníka.

Pri porovnávaní úrokov bánk sa môžete stretnúť s rôznymi spôsobmi ich uvádzania:

- Iba dolná hranica úroku: Banka uvádza len najnižšiu možnú úrokovú sadzbu, ktorú však nemusí získať každý klient.

- Dolná a horná hranica úroku: Prvý údaj predstavuje dolnú hranicu úroku, druhý údaj v zátvorke je horná hranica. Toto poskytuje lepší prehľad o možnom rozpätí úrokov.

- Presná výška úroku: V tomto prípade sú oba údaje rovnaké, čo znamená, že banka garantuje konkrétnu úrokovú sadzbu.

LTV (Loan to Value): Koľko vám banka požičia?

Výška hypotéky, ktorú vám banka poskytne, závisí aj od hodnoty kupovanej nehnuteľnosti. Parameter LTV (Loan to Value) určuje, do akej maximálnej výšky z hodnoty kupovanej nehnuteľnosti vám banka peniaze požičia. Maximálna výška LTV je najvyšší možný pomer požičiavanej sumy k hodnote bytu alebo domu. Napríklad, ak banka ponúka LTV do 80%, znamená to, že vám požičia maximálne 80% z odhadovanej hodnoty nehnuteľnosti, pričom zvyšných 20% musíte uhradiť z vlastných zdrojov. Vyššie LTV síce môže znamenať menšiu potrebu vlastných peňazí, ale často je spojené s vyšším úrokom alebo inými poplatkami.

Poplatky a preplatenie: Skryté náklady hypotéky

Okrem úrokov a fixácie je dôležité zohľadniť aj rôzne poplatky spojené s hypotekárnym úverom. Poplatok za poskytnutie hypotéky je presne vypočítaný pre Vami zadanú výšku úveru a stanovuje sa ako percento z výšky poskytnutého úveru. Banka si ho môže pred poskytnutím úveru stiahnuť z vášho bežného účtu alebo oň znížiť hodnotu poskytnutého úveru.

Indikatívna mesačná splátka je vypočítaná pre zadanú výšku úveru, dĺžku splácania, dolnú hranicu úrokovej sadzby a mesačné poplatky. Do výpočtu splátky nevstupuje poistenie úveru ani ďalšie poplatky, preto je dôležité informovať sa o nich samostatne.

Suma, ktorú v priebehu splácania zaplatíte nad rámec požičaných peňazí, sa nazýva preplatenie. Do výpočtu preplatenia vstupujú:

- Poplatok za poskytnutie

- Úroky

- Mesačné poplatky

Porovnanie celkového preplatenia vám môže odhaliť skutočne najlacnejšiu hypotéku, aj keď jej počiatočný úrok nemusí byť najnižší.

Proces vybavenia hypotéky: Od online formuláru k osobnej návšteve

Vybavenie hypotéky si bude vyžadovať vašu osobnú návštevu v pobočke banky. Predbežný záujem o úver však môžete vyjadriť prostredníctvom online formuláru. Pred podaním žiadosti si dôkladne preštudujte všetky podmienky a porovnajte ponuky viacerých bánk. Udelenie súhlasu so spracúvaním osobných údajov je slobodné a dobrovoľné.

Dôležité informácie o hypotekárnych úveroch

Hypotéky a hypotekárne úvery sú účelové úvery poskytované na investície do nehnuteľností. Ak sa práve rozhodujete o kúpe bytu, domu alebo pozemku na hypotéku a chcete vedieť, v ktorej banke získate najvýhodnejší hypotekárny úver s najnižším úrokom, ste na správnom mieste. Nezabudnite, že výška úroku nie je to jediné, na čo by ste sa pri výbere hypotekárneho úveru mali sústrediť. Mnohí návštevníci, ktorí si urobili porovnanie hypoték, sa sústredili predovšetkým na porovnanie úrokov hypoték, čo môže byť zavádzajúce.

Ďalšie dôležité informácie o hypotekárnych úveroch nájdete v časti „Viac o hypotékach“ v pravom stĺpci.

Zváženie všetkých faktorov pre najlacnejšiu hypotéku

Pri hľadaní najlacnejšej hypotéky na Slovensku je nevyhnutné pristupovať k procesu strategicky a zohľadniť všetky relevantné faktory. Mnohí potenciálni žiadatelia sa mylne domnievajú, že najnižší úrok automaticky znamená najvýhodnejší úver. Realita je však často zložitejšia. Nízky úrok môže byť kompenzovaný vysokými poplatkami za spracovanie úveru, mesačnými poplatkami za vedenie účtu, alebo menej výhodnou fixáciou úrokovej sadzby, ktorá môže viesť k výraznému navýšeniu splátok v budúcnosti. Preto je kľúčové vykonávať dôkladné porovnanie nielen úrokových sadzieb, ale aj všetkých súvisiacich nákladov a podmienok.

Účelové financovanie bývania: Špecifiká hypotekárnych úverov

Hypotekárny úver je špecifický typ úveru, ktorý je účelovo viazaný na financovanie nehnuteľností. To znamená, že peniaze z hypotéky môžete použiť výlučne na kúpu, výstavbu, rekonštrukciu alebo inú investíciu do nehnuteľnosti. Banka si túto účelovosť často overuje prostredníctvom predloženia relevantných dokumentov, ako sú kúpne zmluvy, stavebné povolenia, alebo faktúry za práce. Toto obmedzenie účelu poskytuje banke istotu, že požičané prostriedky budú použité na zabezpečenie návratnosti úveru prostredníctvom založenej nehnuteľnosti.

Doba splácania a jej vplyv na mesačnú splátku a preplatenie

Dĺžka doby splácania hypotéky má priamy vplyv na výšku mesačnej splátky a celkové preplatenie úveru. Dlhodobejšie splácanie (napríklad 30 rokov) znamená nižšiu mesačnú splátku, čo môže uľahčiť mesačné hospodárenie domácnosti. Avšak, dlhšia doba splácania zároveň znamená, že počas dlhšieho obdobia budete platiť úroky, čo v konečnom dôsledku povedie k vyššiemu celkovému preplateniu úveru. Naopak, kratšia doba splácania (napríklad 15 rokov) síce znamená vyššiu mesačnú splátku, ale celkové preplatenie bude výrazne nižšie. Pri výbere doby splácania je preto dôležité nájsť optimálny kompromis medzi mesačnou finančnou záťažou a celkovými nákladmi na úver.

Fixácia úrokovej sadzby: Strategický nástroj pre dlžníka aj veriteľa

Fixácia úrokovej sadzby je kľúčovým prvkom hypotekárneho úveru, ktorý poskytuje predvídateľnosť finančných nákladov. Banky obvykle ponúkajú fixácie na obdobie 1, 3, 5, 7 alebo 10 rokov. Počas tohto obdobia je úroková sadzba nemenná, čo znamená, že výška vašej mesačnej splátky zostáva rovnaká. Voľba dĺžky fixácie by mala odrážať vaše očakávania ohľadom vývoja úrokových sadzieb na trhu a vašu toleranciu k riziku.

- Krátka fixácia (1-3 roky): Ponúka flexibilitu a možnosť reagovať na prípadný pokles úrokových sadzieb na trhu. Je však spojená s vyšším rizikom rastu splátok po skončení fixácie, ak trhové sadzby vzrastú.

- Dlhá fixácia (7-10 rokov): Poskytuje stabilitu a istotu dlhodobého plánovania. Ak očakávate rast úrokových sadzieb, dlhá fixácia môže byť výhodnejšia, aj keď počiatočná sadzba môže byť mierne vyššia.

Po uplynutí doby fixácie banka predloží novú ponuku úrokových sadzieb, pričom vás o tejto zmene písomne informuje. V tomto momente máte možnosť akceptovať novú ponuku, refinancovať hypotéku v inej banke, alebo splatiť úver.

LTV a vlastné zdroje: Vplyv na dostupnosť a cenu hypotéky

Ako už bolo spomenuté, parameter LTV (Loan to Value) určuje maximálnu výšku úveru v pomere k hodnote nehnuteľnosti. Banky štandardne ponúkajú LTV do 80% alebo 90%. Čím vyššie LTV požadujete, tým vyššie riziko pre banku predstavuje poskytnutie úveru. Toto vyššie riziko sa často premieta do vyššej úrokovej sadzby alebo prísnejších podmienok pre klienta. Preto je výhodné mať k dispozícii vlastné zdroje vo výške aspoň 10-20% z hodnoty nehnuteľnosti, čo nielenže zlepší vaše postavenie pri rokovaniach s bankou, ale často umožní získať aj výhodnejšie podmienky úveru.

Poplatky: Dôležitý aspekt pri porovnávaní hypoték

Poplatky sú často prehliadaným, ale zásadným faktorom pri výbere najlacnejšej hypotéky. Okrem úrokov môžu poplatky výrazne navýšiť celkové náklady na úver. Medzi najbežnejšie poplatky patria:

- Poplatok za spracovanie úveru: Jednorazový poplatok, ktorý si banka účtuje za administratívne spracovanie žiadosti o hypotéku. Jeho výška sa pohybuje v percentách z výšky úveru. Niektoré banky od tohto poplatku upúšťajú v rámci akciových ponúk.

- Mesačné poplatky za vedenie účtu: Niektoré banky si účtujú mesačný poplatok za vedenie bežného účtu, z ktorého sa budú uhrádzať splátky hypotéky.

- Poplatok za predčasné splatenie: Pri zmene úrokovej sadzby alebo refinancovaní hypotéky môže banka účtovať poplatok za predčasné splatenie časti alebo celej výšky úveru, najmä počas doby fixácie.

- Poplatok za zmenu parametrov úveru: Ak by ste v priebehu splácania chceli zmeniť napríklad dĺžku splácania alebo iné parametre úveru, banka si za to môže účtovať poplatok.

Pri porovnávaní hypoték je preto nevyhnutné si detailne zistiť výšku a štruktúru všetkých poplatkov, ktoré banka účtuje.

Preplatenie úveru: Skutočná cena hypotéky

Celkové preplatenie úveru je súčet všetkých úrokov a poplatkov, ktoré zaplatíte banke počas celej doby splácania hypotéky nad rámec požičanej istiny. Tento ukazovateľ vám poskytuje najpresnejší obraz o celkových nákladoch na hypotéku. Nízka mesačná splátka nemusí znamenať nízke preplatenie, najmä ak je úver splácaný po veľmi dlhé obdobie alebo ak sú úrokové sadzby vysoké. Pri porovnávaní hypoték by ste preto mali venovať osobitnú pozornosť práve celkovému preplateniu. Zoradením hypoték podľa tohto kritéria v tabuľke získate prehľad o najvýhodnejších ponukách z hľadiska celkových nákladov.

Online porovnanie a osobná konzultácia: Dva kroky k najlepšej hypotéke

Moderné hypokalkulačky a online porovnávače hypoték predstavujú vynikajúci nástroj na získanie prvotného prehľadu o trhu. Umožňujú rýchlo zadeliť požadovanú výšku úveru, dobu splácania a dĺžku fixácie, a následne vám zobrazia porovnanie relevantných ponúk. Je však dôležité si uvedomiť, že tieto nástroje často pracujú s indikovanými hodnotami a nemusia zohľadňovať všetky individuálne faktory.

Preto, aj keď môžete vyjadriť predbežný záujem o úver prostredníctvom online formuláru, nevyhnutná bude vaša osobná návšteva v pobočke banky. Tam budete môcť detailne prediskutovať vaše konkrétne potreby, predložiť potrebné dokumenty a získať presnú ponuku prispôsobenú vašej finančnej situácii. Osobné stretnutie s bankovým poradcom vám tiež umožní klásť otázky a získať hlbšie porozumenie všetkým aspektom hypotekárneho úveru.

Aktualizované údaje a ich význam

Je dôležité si uvedomiť, že údaje o hypotekárnych úveroch sa môžu meniť. Informácia, že údaje boli aktualizované 07. 04., slúži ako pripomienka, že finančný trh je dynamický. Pred konečným rozhodnutím si vždy overte aktuálnosť ponúk a podmienok priamo v banke. Dôkladné porovnanie a informovanosť sú vašimi najlepšími spojencami pri hľadaní najlacnejšej hypotéky na Slovensku.

tags: #najlacnejsi #hypotekarny #uver