V dnešnom svete financií sa často stretávame s pojmami, ktoré používame bez hlbšieho porozumenia ich skutočného významu. Jedným z takýchto pojmov je rozdiel medzi hypotékou a bežným úverom. Poznať význam týchto pojmov by malo byť základom našej finančnej gramotnosti. Tieto finančné nástroje, hoci sa na prvý pohľad môžu zdať podobné, sa v mnohých aspektoch líšia, a pochopenie týchto rozdielov je kľúčové pre správne finančné rozhodovanie, najmä ak snívate o vlastnom bývaní.

Základná definícia úveru

Pri bežnom úvere ide o poskytnutie finančných prostriedkov zo strany banky či inej finančnej inštitúcie dlžníkovi. Úver sa poskytuje len do určitej sumy, v závislosti od banky, na ktorú sa obrátiš. Samozrejme, toto sú len všeobecné informácie, ktoré sa môžu líšiť v jednotlivých bankách. Úver je vlastne požičanie peňazí za odplatu, takzvaný úrok.

Úvery môžeme rozdeliť z viacerých hľadísk. Z hľadiska účelu sa delia na bezúčelové a účelové. Ich význam je jasný z ich názvu. Pri účelovom musíš vydokladovať, na čo požičané peniaze minieš. Úver je bežným finančným produktom, ktorý využívajú tisíce klientov banky. Jeho hlavnou výhodou je jeho dostupnosť, pretože pri žiadaní o úver väčšina bánk nemá až tak prísne podmienky, takže sa dá k nemu dopracovať oveľa ľahšie. Jeho nevýhodou je však vyššia úroková sadzba.

Typológia úverov podľa doby splatnosti

Úvery podľa lehoty splatnosti začínajú pri krátkodobých, kde sa splatnosť ráta na 1 mesiac až 1 rok. Ide o spotrebný úver a pôžičku, revolvingový úver alebo povolené prečerpanie účtu (kontokorentný úver).

- Krátkodobý spotrebný úver: Využíva sa najmä na nákup spotrebných tovarov a služieb. Jasným príkladom je revolvingový úver a rovnako tak aj nákup na splátky.

- Revolvingový úver: V prípade, že je klient dlhodobo disciplinovaný, dokáže úver splácať a má stabilný príjem, môže sa banka rozhodnúť poskytnúť mu revolvingový úver. Princíp tohto úveru je v tom, že pravidelným splácaním sa neustále dopĺňa cieľová suma úverového rámca. Revolvingový úver sa zvyčajne spája s kreditnými kartami. Oplatí sa ho využívať pri nečakaných finančných výdavkoch alebo pri rekonštrukciách či dovolenkách. Revolvingový úver umožňuje klientovi čerpať financie opakovane, a to aj bez opätovnej žiadosti o úver. Nevýhodou revolvingového úveru je však vyššia úroková sadzba v porovnaní s inými typmi úverov.

- Splátkový úver na nákup tovaru: Môže klientovi ponúknuť finančná inštitúcia alebo samotný obchodník. Zjednodušuje sa tým celý proces vybavenia a čerpania úveru. Zárukou pre veriteľa sa stáva zakúpený tovar. Výhodami revolvingového úveru a nákupu na splátky sú rýchle vybavenie a okamžité čerpanie bez veľkých „papierovačiek“.

- Kontokorentný úver: Je druh požičania peňazí bankou prostredníctvom bežného účtu klienta, a to aj v prípade, že mu na účte chýba dostatočná hotovosť na splácanie. Bežný účet s vopred dohodnutým kontokorentom sa označuje za kontokorentný účet, ktorý je „mixom“ vkladového a úverového účtu. Výhodou kontokorentného úveru je, že dokáže pomôcť preklenúť náročnejšie obdobie podnikateľom aj fyzickým osobám. Peniaze získa klient rýchlo a len si ich jednoducho vyberie z osobného účtu.

Strednodobé úvery sú také, ktorých lehota na splatenie sa pohybuje v rozmedzí 1 až 4 roky. Spotrebný úver je určený pre klienta na nepodnikateľské účely. Výhodou spotrebného úveru je vyššia požičaná suma a dlhšia doba splatnosti, kedy sa požičaná suma rozloží na menej zaťažujúce mesačné splácanie.

Hypotekárny úver: Finančný nástroj pre vaše bývanie a iné sny

Hypotekárny úver, teda hypotéka, je špecifický typ úveru, pri ktorom sa zakladá nehnuteľnosť. Ak ju nebudeš vládať splatiť a budeš tvrdohlavo odmietať komunikáciu s bankou, môže sa ti stať, že prídeš o založenú nehnuteľnosť. Hypotekárny úver je špecifický typ úveru, ktorý je vždy zabezpečený záložným právom k nehnuteľnosti. Analógia: Je to prakticky synonymum pre „Hypotéku“. Je to „pôžička na dom, za ktorú ručíte domom“. Tento pojem je v podstate duplicitný k pojmu Hypotéka. Občiansky zákonník používa pojem „hypotekárny úver“ pri definícii záložného práva. Zákon o bankách a Zákon o úveroch na bývanie však už dnes pracujú skôr s pojmami „úver na bývanie“ (účelový) alebo „spotrebiteľský úver zabezpečený nehnuteľnosťou“ (bezúčelová americká hypotéka).

Hypotekárne úvery sú logickým a praktickým krokom na financovanie vlastného bývania. Našetriť státisíce eur je pre bežného smrteľníka takmer nemožné. Pri jeho poskytovaní si ťa však banka poriadne preverí. Podmienky na získanie hypotekárneho úveru sú prísnejšie, než pri klasickom úvere. Ak nemáš, peniaze ti môžu požičať rodičia, alebo ich môžeš „vykryť“ úverom.

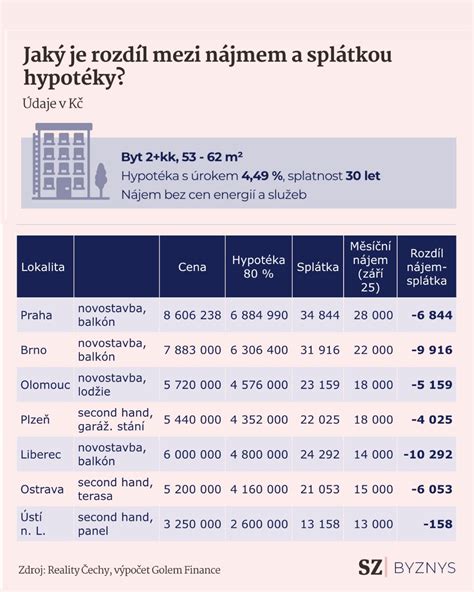

Hypotéka, hoci ti pomôže získať vlastné bývanie a má nižšiu úrokovú sadzbu ako klasický úver, je však finančný záväzok na poriadne dlhý čas. Jej dĺžka je ohraničená časovým horizontom od štyroch do tridsiatich rokov. Na druhej strane, mesačná výška splátky je často oveľa nižšia, než by si zaplatil za podnájom.

Je to najlacnejší spôsob, ako získať veľký objem peňazí, pretože je najlepšie zabezpečený (nehnuteľnosťou). Rizikom je strata príjmu a neschopnosť splácať, čo vedie k nútenej dražbe založenej nehnuteľnosti. Pri firemných hypotekárnych úveroch je riziko, že zničením založenej budovy (napr. požiarom) dôjde k strate zabezpečenia.

Dlhodobé financovanie s hypotékou

Dlhodobé úvery so splatnosťou viac ako 5 rokov majú na trhu s finančnými produktmi svoje pevné miesto. Hypotekárny úver je úver s lehotou splatnosti najmenej 4 a najviac 30 rokov. Je zabezpečený, a to tuzemskou nehnuteľnosťou, ktorá sa s hypotékou viaže. Hypotekárny úver sa poskytuje na nákup nehnuteľnosti alebo jej časti, na výstavbu alebo zmenu dokončených stavieb, či na údržbu nehnuteľnosti.

Hypotekárny úver pre mladých je určený osobám vo veku 18 až 35 rokov. Výhodou je, že im pri ňom štát umožňuje uplatniť si daňový bonus na zaplatené úroky - najviac 50 % zo zaplatených úrokov, do maximálnej výšky 400 eur mesačne počas 5 rokov. Pri hypotéke pre mladých treba myslieť na to, že daňový bonus sa môže uplatniť maximálne do sumy 50 000 eur.

Hypotekárny úver je dlhodobý úver, ktorý môžu banky poskytovať právnickým osobám a fyzickým osobám na nákup, výstavbu, rekonštrukciu nehnuteľností a refinancovanie pôvodného úveru.

Kedy je hypotéka naozaj hypotékou a kedy len iným úverom?

Byt či nebyť? Otázka, ktorá trápi nielen mladé rodiny, ale v podstate každého, kto sníva o vlastnom byte, dome alebo akejkoľvek nehnuteľnosti. Na osobné vlastníctvo si málokto našetrí celú čiastku v hotovosti. Nemusíte ale zúfať, pretože existuje hypotekárny úver, ktorý dokáže sen o vlastnom bývaní zmeniť na skutočnosť. A pozor! Hypotéka nemusí byť vždy len na bývanie, môžete si s ňou splniť akýkoľvek sen.

Hypotéka alebo úver na bývanie je druh záložnej pôžičky, s ktorej pomocou vám finančné inštitúcie požičajú za predom daných podmienok. Neexistuje len jeden druh hypotéky a ľudia sú často zmätení z rôznych názvov, s ktorými sa stretávajú. Zjednodušene rozlišujeme dva druhy hypotekárnych úverov: účelovú a neúčelovú hypotéku.

Účelová hypotéka: Jasne definovaný cieľ

Pri účelovom úvere musíš banke doložiť presne, ako prostriedky využiješ. Banka následne vyhotoví výšku nákladov. Základné parametre: LTV 80-90 %, má nízke úrokové sadzby so splatnosťou až 40 rokov. Najčastejší účel využitia tohto druhu hypotéky sú investície spojené s bývaním. Či už ide priamo o kúpu nehnuteľnosti, výstavbu alebo rekonštrukciu. Využíva sa aj k spätnému preplateniu nákladov. O čo ide? Predstavte si, že zrekonštruujete byt za vlastné peniaze a banka vám tieto peniaze spätne účelovo refinancuje. Áno, aj to je možné. Pri klasickom úvere na bývanie áno. Banka chce vidieť kúpnu zmluvu alebo bločky z rekonštrukcie.

Hypotéky 101 (pre kupujúcich nehnuteľností po prvýkrát)

Neúčelová hypotéka (Americká hypotéka): Sloboda vo využití

S neúčelovou hypotékou si môžete s peniazmi robiť, čo chcete. Hodí sa napríklad k nákupu investičných nehnuteľností, ako napríklad apartmán pri mori alebo niekde inde v zahraničí. Platí to taktiež pri atypických stavbách alebo iných netradičných objektoch, kde účelová hypotéka nie je pre vás tým ideálnym rýchlym riešením. Avšak možností, kde prostriedky z neúčelového úveru využijete je mnohonásobne viac. Medzi neúčelový úver sa tiež radí konsolidácia malých či väčších úverov do jednej hypotéky.

Pri ponukách úverov pozerajte nielen na to, koľko a za koľko si požičiavate, ale aj od koho.

Praktický príklad: Rekonštrukcia bytu

Poďme si skúsiť praktický príklad: plánujete rekonštrukciu bytu? Akú hypotéku si vybrať? Pokiaľ si viete rekonštrukciu zariadiť svojpomocne, je pre vás ideálna americká/neúčelová hypotéka. Pokiaľ ale máte účelovú hypotéku, banka vám naraz alebo postupne (podľa rozsahu rekonštrukcie) prepláca potrebné výdaje. Posúďte sami, čo je pre vás výhodnejšie, oba scenáre majú svoje pre aj proti. Najlepším rozhodnutím je konzultácia priamo v banke. Stačí sa za nami v mBank zastaviť, veľmi radi vám vypočítame tú najvýhodnejšiu ponuku priamo na mieru. Prevedieme vás procesom získania hypotéky, prejdeme spoločne potrebné dokumenty ako aj nastavenie ideálnej splátky.

Konsolidácia úverov

Neúčelový úver slúži predovšetkým k zlúčeniu viacerých úverov, ktoré musíte splácať a zbytočne tak preplácate na rôznych úrokoch. Vhodným riešením je ich konsolidácia za nižšiu úrokovú sadzbu. Úver je v mBank možné navýšiť o „neúčelovú časť“, ktorá ale tvorí maximálne 30 % z účelovej čiastky refinancovaných úverov. Najviac však o 15 000 EUR.

Užitočné nástroje a koncepty pri vybavovaní úverov

- Úverová kalkulačka: Je pojem, s ktorým sa dnes stretnete takmer všade. Viete, prečo je dobré využiť ju? Poskytne vám online prepočet úveru a vy si môžete jednoducho vypočítať vaše mesačné náklady.

- Mimoriadne splátky: Počas fixácie úrokovej sadzby sú skvelou možnosťou, ako vyplatiť úver rýchlejšie a bez ďalšieho finančného zaťaženia. Ide o parameter, ktorý sa líši od banky k banke, ale aj od úveru k úveru, no zvyčajne sú mimoriadne splátky povolené 1-krát ročne alebo k výročiu fixácie.

- Úverový register: Je spoločný register bankových informácií. Bankám umožňuje nahliadnuť na úverovú históriu klienta - žiadateľa o pôžičku. Účelom je, aby sa mohli vyhnúť rizikovým klientom - neplatiteľom alebo tým, ktorí so splátkami pravidelne meškajú.

- Zosplatnenie úveru: Je právo, ktoré má každý veriteľ, a ktoré môže využiť v prípade, že dlžník dlhodobo nespláca úverový záväzok alebo neplní iné dohodnuté podmienky zmluvy. Banka alebo iná finančná inštitúcia môže žiadať po dlžníkovi jednorazové splatenie zostávajúcej dlžnej sumy.

- Poistenie úveru: Je inými slovami poistenie schopnosti splácať úver, keď nastanú neočakávané životné udalosti. Možnosťou je bankoúver alebo komplexné životné poistenie. Bankoúver ponúkajú banky priamo pri komunikácii, ktorá sa týka úveru. Často sú s podpísaním pripoistenia spojené výhodnejšie úverové podmienky.

Dobre si premyslite, koľko môžete mesačne splácať a akú dlhú dobu. Pri ponukách úverov pozerajte nielen na to, koľko a za koľko si požičiavate, ale aj od koho.

Záložné právo k nehnuteľnosti

Je to záložné právo banky zapísané na vašom liste vlastníctva.

Hypotéky 101 (pre kupujúcich nehnuteľností po prvýkrát)

V Účtovníctvo pre každého vám pomôžeme správne zaúčtovať splátkový kalendár. Rozdelíme splátku na istinu (zníženie dlhu) a úrok (náklad).

Pri rozhodovaní o hypotekárnom úvere je dôležité zvážiť všetky aspekty. Hoci hypotéka predstavuje významný finančný záväzok, jej výhody v podobe možnosti získať vlastné bývanie a často nižšej mesačnej splátky v porovnaní s nájmom, ju robia atraktívnou možnosťou pre mnohých. Dôkladné porovnanie ponúk, pochopenie podmienok a zváženie vlastnej finančnej situácie sú kľúčové pre úspešné a zodpovedné využitie tohto finančného nástroja.

tags: #hypotekarny #uver #na #cokolvek