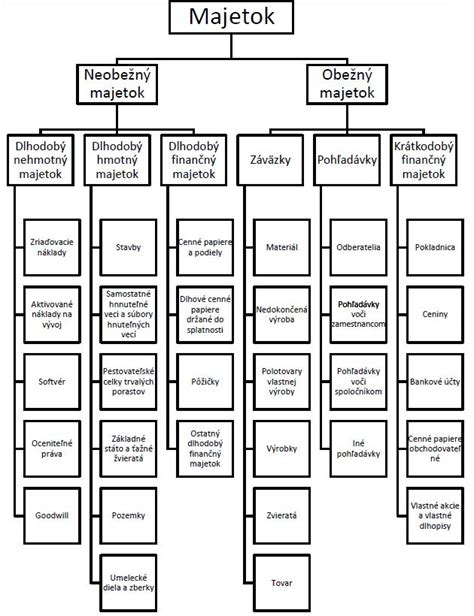

Majetok podniku predstavuje súhrn takmer všetkých aktív firmy a poskytuje komplexný prehľad o jej kapitáli a zdrojoch. Účtovné predpisy rozlišujú niekoľko kľúčových typov majetku, pričom základné delenie spočíva v rozlíšení na hmotný majetok (ktorý môže byť hnuteľný alebo nehnuteľný) a nehmotný majetok. Oba tieto druhy majetku môžu byť ďalej kategorizované ako dlhodobý alebo krátkodobý. Okrem nich samostatnú kategóriu tvoria finančný majetok a pohľadávky. Účelom účtovnej evidencie majetku podniku je primárne zabezpečiť prehľad o tom, aký kapitál firma vlastní, teda čo všetko a v akej hodnote firma reálne vlastní. Každý podnikateľ, ktorý vedie účtovníctvo, je povinný evidovať všetok svoj majetok. Výnimku tvoria iba podnikatelia - SZČO, ktorí uplatňujú paušálne výdavky a nemusia komplexnú evidenciu majetku riešiť.

Odpisovanie majetku: Kľúč k daňovým úľavám a reálnemu zobrazeniu hodnoty

Výdavky, ktoré firma vynaloží na obstaranie dlhodobého majetku, ako sú budovy či autá, obvykle nie je možné zahrnúť do nákladov jednorazovo. Namiesto toho sa tento proces rozprestiera počas niekoľkých rokov, čo umožňuje firme postupne znižovať svoju daňovú povinnosť. Postupné opotrebenie majetku v peňažnom vyjadrení predstavujú odpisy.

Existujú dva hlavné typy odpisov: daňové a účtovné. Pri daňovom odpise si určitú časť z ceny majetku uznávate postupne do daňových výdavkov, čím si každoročne znižujete firemnú daň z príjmov. Zákon o dani z príjmov presne určuje dobu, za akú sa konkrétny hmotný majetok odpisuje z daňového hľadiska, ktorá sa pohybuje od 2 do 40 rokov. Daňové odpisy je možné na jedno alebo viac období prerušiť, čím sa doba odpisovania predlžuje.

Na druhej strane, do nákladov v účtovníctve vstupujú účtovné odpisy. Tieto zohľadňujú skutočné opotrebenie majetku bez ohľadu na to, do akej odpisovej skupiny daný majetok zaraďuje zákon o dani z príjmov. Účtovné odpisy si teda firma stanoví sama vo svojom odpisovom pláne. Čo pri tom zohľadniť, vo všeobecnosti upravuje zákon o účtovníctve aj tzv. postupy účtovania. Štandardne sa účtovný odpis nerovná daňovému odpisu, čo vedie k rozdielom medzi daňovým a účtovným výsledkom hospodárenia.

Pre daňovníkov účtujúcich v jednoduchom účtovníctve (napr. SZČO) a daňovníkov nezriadených na podnikanie, ako aj pre účtovné jednotky, je dôležité pochopiť tieto rozdiely a správne aplikovať príslušné pravidlá.

Ktorý majetok je potrebné odpisovať?

Najčastejšie odpisovaným majetkom je dlhodobý hmotný majetok - napríklad autá, výrobné linky či budovy. O dlhodobý majetok ide vtedy, ak doba použiteľnosti tohto majetku je dlhšia ako jeden rok. V prípade hnuteľných vecí, ako napríklad notebook alebo nábytok, ktorých vstupná cena je do 1 700 eur vrátane, ale doba ich použiteľnosti je dlhšia ako jeden rok, sa môže účtovná jednotka rozhodnúť, či ho zaradí do dlhodobého majetku a bude ho odpisovať (podľa účtovných pravidiel), alebo ho zahrnie do nákladov naraz pri jeho obstaraní. Je však dôležité poznamenať, že nie každý dlhodobý majetok sa odpisuje. Odpisovanie sa týka aj dlhodobého nehmotného majetku.

Klasifikácia a odpisové skupiny hmotného majetku

Zákon o dani z príjmov upravuje pre dlhodobý hmotný majetok v súčasnosti 7 odpisových skupín (od 0 do 6). V prvom roku odpisovania sa hmotný majetok zaradí do jednej z týchto odpisových skupín. Kľúčová je v tomto smere príloha č. 1 zákona o dani z príjmov, ktorá obsahuje jednotlivé druhy majetku a ich presné zaradenie do príslušných odpisových skupín. Pri zatrieďovaní hmotného majetku, okrem budov a stavieb, sa vychádza z kódu štatistickej klasifikácie produktov podľa činností. Pri budovách a stavbách sa zasa vychádza z kódu Klasifikácie stavieb podľa Vyhlášky Štatistického úradu SR č. 323/2010 Z. z.

V prípade, že je budova využívaná na niekoľko účelov, na jej zaradenie do odpisovej skupiny je rozhodujúce jej hlavné využitie, určené z celkovej úžitkovej plochy. Samotné budovy určené pre ubytovanie alebo šport sa budú môcť odpisovať rýchlejšie, čo predstavuje významnú výhodu pre podniky v týchto sektoroch. Okrem toho, ako „iný majetok“ (oddelený od budovy), sa bude dať daňovo odpisovať úhrn technického zhodnotenia a opráv vykonaných na budove alebo na stavbe využívanej na ubytovanie alebo šport, pokiaľ ich hodnota dosiahne aspoň 10 % vstupnej ceny budovy.

Zvýhodnené podmienky pre mikrodaňovníkov

Zvýhodnené podmienky v odpisovaní má mikrodaňovník. Pre tento typ daňovníka platí, že majetok zaradený do odpisových skupín 0 až 4 (s výnimkou luxusných automobilov so vstupnou cenou 48 000 eur a viac) môže odpisovať v ním určenej výške najviac do výšky vstupnej ceny, maximálne počas doby odpisovania stanoveného pre príslušnú odpisovú skupinu. Táto flexibilita umožňuje mikrodaňovníkom lepšie prispôsobiť daňové odpisy svojej aktuálnej finančnej situácii.

Nehmotný majetok a metódy odpisovania

Nehmotný majetok sa na rozdiel od hmotného majetku nezaraďuje do odpisových skupín. Daňovo sa odpisuje v súlade s účtovnými odpismi, s výnimkou goodwillu a záporného goodwillu. Okrem doby odpisovania je dôležitá aj metóda odpisovania.

Existujú dve hlavné metódy:

- Rovnomerné odpisovanie (lineárne): Pri tejto metóde sa ročný odpis určí ako podiel vstupnej ceny hmotného majetku a doby odpisovania ustanovenej pre príslušnú odpisovú skupinu.

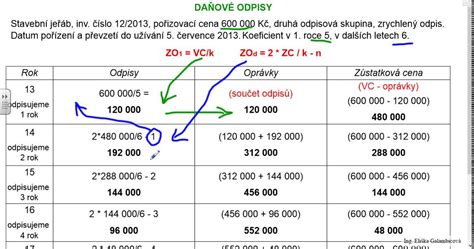

- Zrýchlené odpisovanie (degresívne): Druhou metódou, ktorou je možné odpisovať, je zrýchlené odpisovanie. Túto metódu je možné použiť len na hmotný majetok zaradený do odpisových skupín 2 a 3. Pre metódu zrýchleného odpisovania sa spravidla rozhodne daňovník, ktorý očakáva v nasledujúcich rokoch vysoký zisk a uplatnením zrýchlených odpisov ho môže znížiť v prvých rokoch viac, ako by mu umožňovali rovnomerné odpisy.

Metóda odpisovania sa počas doby odpisovania konkrétneho druhu majetku nemôže meniť.

Degresivní - zrychlené odpisy - počítej se mnou.

Výpočet daňového odpisu: Praktické príklady

Ako teda vypočítať daňový odpis?

Pri rovnomernom odpisovaní sa ročný odpis určí ako podiel vstupnej ceny hmotného majetku a doby odpisovania ustanovenej pre príslušnú odpisovú skupinu. Dôležité je tiež spomenúť, že v prvom roku odpisovania hmotného majetku sa uplatní len pomerná časť z ročného odpisu vypočítaného v závislosti od počtu mesiacov, počnúc mesiacom jeho zaradenia do užívania do konca tohto zdaňovacieho obdobia.

Príklad: Ak sa napríklad kancelársky stroj zaradí do dlhodobého hmotného majetku v decembri roku 2026, jeho odpisy sa uplatnia v roku 2026 len za jeden mesiac (nie celá jedna štvrtina ceny stroja).

Firma Odpisujeme, s. r. o. obstarala osobný automobil. Podľa zákona o dani z príjmov sa automobil zaradí do 1. odpisovej skupiny s dobou odpisovania 4 roky. Predpokladajme, že automobil bol zaradený do užívania v septembri 2024. Vstupná cena automobilu je 9 000 eur.

- Ročný odpis (rovnomerný): 9 000 eur / 4 roky = 2 250 eur

- Počet mesiacov používania v roku 2024: September, október, november, december (4 mesiace)

- Daňový odpis v roku 2024: (2 250 eur / 12 mesiacov) * 4 mesiace = 750 eur

Rovnako však platí, že v prvom roku odpisovania hmotného majetku sa uplatní len pomerná časť z ročného odpisu v závislosti od počtu mesiacov, počnúc mesiacom jeho zaradenia do užívania do konca tohto zdaňovacieho obdobia. V našom príklade sa teda v roku 2024 uplatní daňový odpis len za 4 mesiace (od septembra do decembra).

Účtovné odpisy v praxi

Čo sa týka účtovných odpisov, tie majú zohľadňovať skutočné opotrebenie auta. Ak by firma predpokladala, že auto bude využívať do najazdených 250 000 km a v roku 2026 by prejazdila napríklad 30 000 km, účtovne by za rok 2026 odpísala 4 320 eur (36 000 eur / 250 000 km * 30 000 km). Podľa počtu najazdených kilometrov by pokračovala aj v ďalších rokoch, príp.

Komponentné odpisovanie

Dlhodobý hmotný majetok, ktorým sú samostatné hnuteľné veci a súbory hnuteľných vecí, je možné rozložiť na jednotlivé oddeliteľné súčasti dlhodobého hmotného majetku (komponenty), ak vstupná cena každej jednotlivej oddeliteľnej súčasti je vyššia ako 1 700 eur. To neplatí pre budovy a stavby, kde je možné vyčleniť pre samostatné odpisovanie len tie jednotlivé súčasti, ktoré sú uvedené v prílohe č. 3 postupov účtovania. Pri komponentnom odpisovaní sú vykázané vyššie náklady na odpisy pri odpisovaní po častiach (komponentoch) majetku, ako pri odpisovaní majetku ako celku.

Typy majetku v účtovnom softvéri

V kontexte účtovných softvérov, ako napríklad v module "Aktíva" v časti "Typy" => "Typy aktív", sa zaznamenáva zoznam druhov majetku spoločnosti. Ich nastavenie ovplyvňuje typy dokladov pre účtovanie majetku. Základné typy majetku sú definované s cieľom umožniť správne evidovanie a odpisovanie majetku v súlade s platnými zákonmi.

Typy majetku v systéme môžu zahŕňať:

- Dlhodobý hmotný majetok: Hmotný majetok definovaný v zákone o dani z príjmov, ktorý sa odpisuje podľa tohto zákona.

- Dlhodobý nehmotný majetok: Nehmotný majetok definovaný v zákone o dani z príjmov, ktorý sa odpisuje podľa tohto zákona.

- Malý majetok: Majetok, ktorý nespĺňa vyššie uvedené podmienky a je podľa interných predpisov klasifikovaný ako malý. Môže byť vedený na samostatnom účte. Odpisy takéhoto majetku sa stanovujú vo výške 100 % odpisu v roku obstarania alebo 50 % odpisu počas dvoch rokov, prípadne sa môže stanoviť akékoľvek percento ročného odpisu.

- Neodpisovaný (len zásoby): Majetok, ktorý nespĺňa vyššie uvedené podmienky. Majetok, ktorý sa tu nachádza, sa bude iba evidovať.

V rámci nastavenia typu majetku je možné definovať aj účty, na ktorých sa bude majetok účtovať, a určiť, či sa má alebo nemá majetok odpisovať. Taktiež je možné nastaviť platnosť záznamu v číselníku v účtovných obdobiach, čím sa zabezpečí, že pri bežnom používaní číselníka sa nebudú zobrazovať záznamy, ktoré sa už nepoužívajú.

Vzťah medzi účtovným a daňovým pohľadom na majetok

Je dôležité rozlišovať medzi definíciou dlhodobého majetku podľa zákona o dani z príjmu a podľa zákona o účtovníctve, resp. postupov účtovania. Na účely účtovných predpisov možno aj samostatné hnuteľné veci a súbory hnuteľných vecí a nehmotný majetok s nižším ocenením a s dobou použiteľnosti dlhšou ako jeden rok na základe rozhodnutia účtovnej jednotky zaradiť do dlhodobého majetku.

Firmy v praxi často vo svojom účtovníctve stanovujú rovnakú cenovú hranicu pre samostatné hnuteľné veci a súbory hnuteľných vecí aj nehmotný majetok, s ktorou pracujú daňové predpisy (t.j. 1 700 eur, resp. 2 400 eur).

Príklad: Zaobstaráte si do firmy softvér za 4 000 eur. Vaša interná účtovná smernica kopíruje daňové predpisy a stanoví minimálne ocenenie pre dlhodobý nehmotný majetok na hranicu viac ako 2 400 eur. Náklady na nový softvér účtovne zaevidujete pod dlhodobý nehmotný majetok a účtovne a daňovo ho budete odpisovať podľa pravidiel stanovených vašou internou účtovnou smernicou.

Definovať dlhodobý majetok je dôležité najmä kvôli daňovým a účtovným odpisom. A čo so samostatnými hnuteľnými vecami alebo nehmotným majetkom, ktoré ste síce obstarali lacnejšie ako 1 700 eur, resp. 2 400 eur, ale budete ich používať dlhšie ako rok? Ako už bolo spomenuté, všetko záleží od vašej internej účtovnej smernice. Buď položky tohto typu zaúčtujete ako tzv. drobný dlhodobý majetok a budete ho odpisovať, alebo samostatné hnuteľné veci zaúčtujete ako zásoby a nehmotný majetok ako služby. Typicky sú to pracovné stoly, notebooky, tlačiarne a lacnejší softvér. Napríklad účtovná smernica môže stanoviť aj dolnú hranicu na evidenciu drobného dlhodobého majetku.

Finančný majetok a pohľadávky

Finančný majetok je len účtovný pojem, zákon o dani z príjmu ho síce spomína, ale odkazuje pri ňom práve na zákon o účtovníctve. Dlhodobý finančný majetok predstavuje firemnú investíciu do budúcna (niekedy sa preto stretnete aj s pojmom investičný majetok). Krátkodobý finančný majetok môže byť hotovosť v pokladnici alebo peniaze na firemnom účte.

Pojem pohľadávka nie je vysvetlený ani v daňových ani v účtovných predpisoch. Pohľadávkou je možné rozumieť právo jednej osoby požadovať určité plnenie od inej osoby. Dlhodobé pohľadávky sú pohľadávky s dohodnutou dobou splatnosti alebo vyrovnania iným spôsobom viac ako jeden rok. K dlhodobej pohľadávke môže dôjsť napríklad vtedy, ak niekomu niečo predáte a bude vám to splácať viac ako jeden rok. Naopak, krátkodobé pohľadávky majú dohodnutú dobu splatnosti alebo vyrovnania iným spôsobom najviac jeden rok.

Do investičného majetku radia ekonómovia aj tzv. goodwill. To je hodnota značky, tzv. brand value.

Oceňovanie majetku

Oceňovanie dlhodobého majetku je vyjadrenie jeho hodnoty v eurách, čiže cenách. Existuje niekoľko spôsobov oceňovania:

- Obstarávacia cena: Cena, za ktorú sa majetok obstaral a náklady súvisiace s jeho obstaraním.

- Reprodukčná obstarávacia cena: Cena, za ktorú by sa majetok obstaral v čase, keď sa o ňom účtuje (trhová cena).

- Vlastné náklady: Používajú sa na ocenenie dlhodobého majetku vytvoreného vlastnou činnosťou.

- Reálna hodnota: Používa sa v špecifických prípadoch, napríklad pri majetku nadobudnutom darovaním.

- Zostatková cena: Rozdiel medzi vstupnou cenou a celkovou výškou odpisov.

Každý spôsob oceňovania má svoje špecifické použitie a je dôležité ho správne aplikovať v súlade s platnou legislatívou a internými smernicami účtovnej jednotky.