Správne účtovanie nákladov a výnosov je základným kameňom podvojného účtovníctva. Kľúčovým princípom je, že náklady a výnosy sa účtujú do obdobia, s ktorým časovo a vecne súvisia. Tento princíp, známy ako akruálny princíp, zabezpečuje, že výsledok hospodárenia účtovnej jednotky verne odráža ekonomickú realitu. Na dosiahnutie tohto cieľa slúžia účty časového rozlíšenia. V tomto článku sa podrobne zameriame na ich využitie, najmä v kontexte nájomného, a vysvetlíme, ako správne zúčtovať náklady budúcich období do vecne príslušného obdobia.

Základné princípy časového rozlíšenia nákladov a výnosov

Zákon č. 431/2002 Z. z. o účtovníctve v § 3 ods. 1 a 2 stanovuje dôležité pravidlá:

- O nákladoch a výnosoch účtovať v tom účtovnom období, v ktorom vznikli, bez ohľadu na deň úhrady, inkasa alebo na deň vyrovnania iným spôsobom.

- O výdavkoch a príjmoch účtovať v tom účtovnom období, v ktorom sú uhradené alebo zinkasované, bez ohľadu na deň vzniku nákladov alebo výnosov.

Postupy účtovania v podvojnom účtovníctve pre podnikateľov túto požiadavku potvrdzujú konštatovaním, že náklady a výnosy sa účtujú do obdobia, s ktorým časovo a vecne súvisia. Zároveň rozvíjajú definovaním účtov z rámcovej účtovej osnovy, ktoré sú zriadené pre účel časového rozlíšenia nákladov a výnosov.

Kritérium na účtovanie účtovných prípadov časového rozlíšenia je skutočnosť, že je známy ich vecný obsah, presná suma, o ktorej sa účtuje, a je určené presné obdobie, ktorého sa účtovný prípad týka.

Účty časového rozlíšenia a ich charakteristika

V rámci účtovnej skupiny 38 - Časové rozlíšenie nákladov a výnosov sa stretávame s nasledujúcimi účtami:

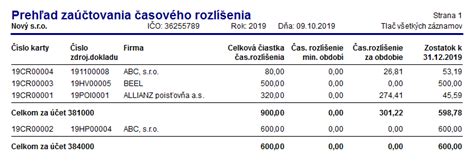

- Účet 381 - Náklady budúcich období: Tento účet je účtom aktív. Na tento účet sa účtujú výdavky bežného účtovného obdobia, ktoré sa týkajú nákladov účtovných v budúcich obdobiach a ktoré sa súhrnne vzťahujú k danému účelu. Ide o náklady, ktoré súvisia a rozkladajú sa na ďalšie časové obdobie.

- Účet 382 - Komplexné náklady budúcich období: Tento účet je tiež účtom aktív. Používa sa v prípadoch, kedy náklady budúcich období, ktoré sa sledujú vo vzťahu k danému účelu (napr. náklady na dlhodobú propagáciu a podporu predaja, náklady na výskum a vývoj, ak sa časovo rozlišujú), zabezpečujú spoločný účel.

- Účet 383 - Výdavky budúcich období: Tento účet je účtom pasív (záväzkov). Na tento účet sa účtuje suma nákladov bežného účtovného obdobia, ktoré budú uhradené až v nasledujúcom účtovnom období.

- Účet 384 - Výnosy budúcich období: Tento účet je účtom pasív (záväzkov). Na tento účet sú účtované účtovné operácie, kedy je v bežnom účtovnom období prijaté plnenie - platba, avšak výnosy časovo a vecne súvisia s budúcim účtovným obdobím. Ide napríklad o fakturáciu nájomného vopred (účtované u prenajímateľa).

- Účet 385 - Príjmy budúcich období: Tento účet je účtom aktív. O príjmoch budúcich období sa účtuje v prípade, ak poskytovateľ služby inkasuje peňažné prostriedky až v nasledujúcom účtovnom období za služby vykonané v bežnom účtovnom období.

Zúčtovanie nájomného na účtoch časového rozlíšenia

Nájomné je častým príkladom účtovného prípadu, ktorý si vyžaduje časové rozlíšenie. Môže sa stať, že nájomné je uhradené vopred alebo pozadu, prípadne sa vzťahuje na obdobie presahujúce jedno účtovné obdobie.

Príklad 1: Účtovanie nájomného pri platbe vopred (z pohľadu nájomcu)

Účtovná jednotka ABC, s.r.o., neplatiteľ DPH, v decembri bežného účtovného obdobia uhradila nájomné za december bežného účtovného obdobia až február nasledujúceho účtovného obdobia v sume 240 EUR/mesiac. Prenajímateľ MNO, s.r.o. je neplatiteľom DPH.

Celková suma faktúry je 720 EUR. Hoci účtovná jednotka ABC, s.r.o. uhradila celú sumu, do nákladov roka 2014 (predpokladajme, že december je v roku 2014) vstupuje iba nájomné za december roku 2014. Nájomné za január a február roku 2015 bude ovplyvňovať výsledok hospodárenia až v roku 2015.

Účtovanie v decembri:

- MD 381 / D 211 (alebo 221) - 480 EUR (nájomné za január a február nasledujúceho roka)

- MD 511 / D 211 (alebo 221) - 240 EUR (nájomné za december bežného roka)

Zúčtovanie v januári nasledujúceho roka:

- MD 511 / D 381 - 240 EUR (nájomné za január)

Zúčtovanie vo februári nasledujúceho roka:

- MD 511 / D 381 - 240 EUR (nájomné za február)

Návod ako vypísať daňové priznanie k nehnuteľnosti - BYT

Príklad 2: Účtovanie nájomného pri platbe vopred (z pohľadu prenajímateľa)

Účtovná jednotka MNO, s.r.o., neplatiteľ DPH, v decembri bežného účtovného obdobia na základe vystavenej faktúry prijala platbu od svojho nájomcu, spoločnosti ABC, s.r.o., neplatiteľa DPH, za nájomné za december bežného účtovného obdobia až február nasledujúceho účtovného obdobia v celkovej sume 720 EUR.

Účtovná jednotka MNO, s.r.o. do výnosov roka 2014 (predpokladajme, že december je v roku 2014) zahrnie iba sumu prislúchajúcu k prenájmu roku 2014, t. z. 240 EUR, napriek tomu, že ešte v roku 2014 zinkasovala aj za prenájom časti roka 2015. Výnos z prenájmu za január a február roku 2015 vznikne až v roku 2015 zúčtovaním výnosov budúcich období do výnosov bežného účtovného obdobia.

Účtovanie v decembri:

- MD 211 (alebo 221) / D 384 - 480 EUR (výnosy z nájomného za január a február nasledujúceho roka)

- MD 211 (alebo 221) / D 602 - 240 EUR (výnos z nájomného za december bežného roka)

Zúčtovanie v januári nasledujúceho roka:

- MD 384 / D 602 - 240 EUR (výnos z nájomného za január)

Zúčtovanie vo februári nasledujúceho roka:

- MD 384 / D 602 - 240 EUR (výnos z nájomného za február)

Technické aspekty spracovania časového rozlíšenia v účtovných softvéroch

Moderné účtovné programy ponúkajú funkcie, ktoré výrazne zjednodušujú proces časového rozlíšenia. Pri evidencii dokladov je možné využiť automatické účtovanie, kde sa napríklad došlá faktúra rozúčtuje na náklady bežného obdobia a náklady budúcich období.

Pri voľbe "Rozpočítať po dňoch" je možné spraviť rozúčtovanie za kalendárne dni, čo je ideálne pre prípady s presne vymedzeným obdobím v dňoch. Funkcia "Rozpočítať po mesiacoch" umožňuje rozúčtovanie po mesiacoch a dokonca aj výber konkrétneho kalendárneho roka. Tieto nástroje umožňujú efektívne rozpočítavať náklady/výnosy na budúce obdobia.

Odporúča sa vytvoriť samostatnú analytickú evidenciu pre účty časového rozlíšenia podľa jednotlivých rokov. Následne stačí zadať účet časového rozlíšenia a vybrať obdobie, na ktoré sa majú náklady rozpočítavať. Pre zjednodušené preúčtovanie zostatkov na účtoch časového rozlíšenia z minulého roka do nákladov (prípadne výnosov) je možné využiť funkciu "Preúčtovanie účtov časového rozlíšenia do N/V".

Výnosy budúcich období - špecifické prípady

Na účte 384 - Výnosy budúcich období sa v súlade s § 56 ods. postupov účtovania účtujú príjmy v bežnom účtovnom období, ktoré vecne patria do výnosov budúcich období. Tieto môžu zahŕňať napríklad:

- Prijaté úhrady za vykonané preložky rozvodných zariadení.

- Dotácie na obstaranie dlhodobého majetku (§ 56 ods. 12 postupov účtovania). Dotácia sa do výnosov zúčtováva v súlade s § 52a ods. 2 postupov účtovania:

- Pri odpisovanom dlhodobom majetku počas doby použiteľnosti majetku, kedy vznikajú súvisiace náklady.

- Pri neodpisovanom majetku, ak sa požaduje splnenie určitých podmienok počas obdobia, v ktorom vznikajú náklady na splnenie týchto podmienok.

- Pri neodpisovanom majetku v účtovnom období, v ktorom je účtovaný súvisiaci náklad.

- Dotácia na úhradu nákladov (§ 56 ods. 12 postupov účtovania) - dotácia sa do výnosov zúčtováva v súlade s § 52a ods.

- Dlhý nehmotný majetok a dlhodobý hmotný majetok novozistený pri inventarizácii, ocenený reprodukčnou obstarávacou cenou (§ 21).

- Bezodplatne nadobudnutý dlhodobý nehmotný a dlhodobý hmotný majetok (§ 33).

- Spätný lízing (ak predávajúci súčasne nadobúda zmluvu o finančnom prenájme) vo výške výnosu z predaja (§ 30a).

- Emisné kvóty (§ 30b).

Výnosy budúcich období predstavujú záväzok - povinnosť účtovnej jednotky účtovať v budúcom účtovnom období výnos.

Príklad: Dotácia na obstaranie majetku

Účtovná jednotka získala dotáciu zo štátneho rozpočtu na nákup kovoobrábacieho stroja v hodnote 25 200 €. Predpokladajme, že stroj je odpisovaný počas 5 rokov. Dotácia sa bude postupne zúčtovávať do výnosov počas doby odpisovania stroja.

Účtovanie prijatia dotácie:

- MD 211 (alebo 221) / D 384 - 25 200 €

Ročné zúčtovanie do výnosov (počas odpisovania stroja):

- MD 384 / D 648 (alebo iný vhodný výnosový účet) - 5 040 € (25 200 € / 5 rokov)

Účtovanie v cudzej mene

Ak sú výnosy budúcich období znejúce na cudziu menu, ocenia sa ku dňu ich vzniku v bežnom účtovnom období a prepočítajú na euro referenčným výmenným kurzom určeným alebo vyhláseným ECB alebo NBS zo dňa predchádzajúceho dňu uskutočnenia účtovného prípadu (§ 24). Náklady a výnosy v cudzej mene sa prepočítavajú rovnakým kurzom, ktorý bol použitý v minulom období na príslušných účtoch rozlíšenia 381 a 384. K 31. 12. bežného účtovného obdobia sa prijaté nájomné k tomuto dátumu neprepočíta referenčným kurzom.

Inventarizácia účtov časového rozlíšenia

Podľa postupov účtovania pre podnikateľov (§ 5, ods. 7) sa na účty časového rozlíšenia vzťahuje dokladová inventúra. Pri inventarizácii sa posudzuje ich výška a odôvodnenosť existencie časového rozlíšenia. Cieľom je zabezpečiť, aby zostatky na týchto účtoch zodpovedali skutočnému stavu a boli v súlade s účtovnými predpismi.

Dodržiavanie zásady časovej a vecnej súvislosti nákladov a výnosov prostredníctvom účtov časového rozlíšenia je kľúčové pre správne vykázanie finančnej situácie účtovnej jednotky a pre presné určenie výsledku hospodárenia.