Čo je návrh na vklad záložného práva k bytu a prečo je dôležitý?

Návrh na vklad záložného práva k bytu, zjednodušene povedané, predstavuje kľúčové tlačivo potrebné na oficiálny zápis záložného práva k nehnuteľnosti do katastra nehnuteľností. Tento proces, známy ako vklad do katastra nehnuteľností, má tzv. konštitutívne účinky. To znamená, že samotné záložné právo k zakladanej nehnuteľnosti právne vzniká až v momente jeho úspešného zavkladovania do katastra. Podpis záložnej zmluvy, hoci je nevyhnutný, sám o sebe nestačí na vznik záložného práva k nehnuteľnosti. Pre jeho platnosť a právnu účinnosť je nevyhnutný aj následný zápis katastrálnym úradom.

Záložné právo: Historické korene a moderná prax

Inštitút záložného práva má svoje korene hlboko v histórii, staré viac ako 2000 rokov, a bol vytvorený ako mechanizmus na zabezpečenie pohľadávok. V súčasnosti sa s ním najčastejšie stretávame v kontexte financovania nehnuteľností prostredníctvom hypotekárnych úverov. Banka ako veriteľ poskytuje klientovi finančné prostriedky na kúpu alebo rekonštrukciu nehnuteľnosti a záložné právo slúži ako poistenie pre prípad, že by dlžník nebol schopný splácať úver. Toto právo zabezpečuje nielen istinu pôžičky, ale aj dohodnuté úroky.

Výkon záložného práva v praxi

V prípade, že dlžník prestane splácať svoje záväzky, nastupuje mechanizmus výkonu záložného práva. Tento proces má za cieľ uspokojiť pohľadávku veriteľa. V praxi to môže znamenať priamy predaj nehnuteľnosti záložným veriteľom, alebo v prípade bankových hypoték, dražbu bytu či domu. Výťažok z predaja alebo dražby sa následne použije na úhradu dlžnej sumy. Je dôležité poznamenať, že pri pôžičkách z bánk je priamy výkon záložného práva veriteľom vylúčený, a preto sa realizuje prostredníctvom dražby alebo exekučného konania.

Kataster nehnuteľností: Register práv a ťárych

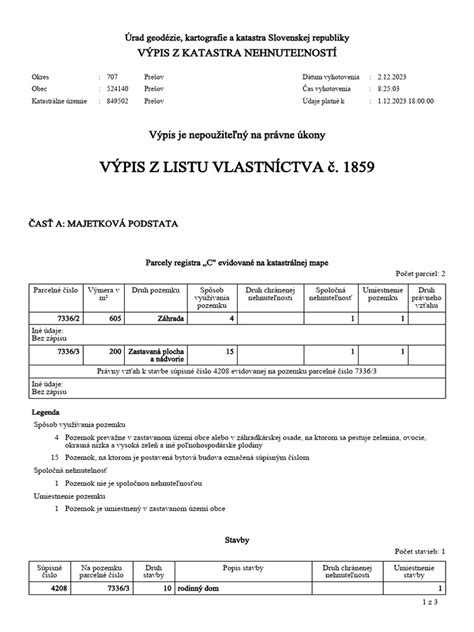

Kataster nehnuteľností predstavuje centrálny register, ktorý eviduje všetky podstatné informácie týkajúce sa nehnuteľností. Medzi týmito informáciami sú aj záložné práva. Záložné právo na byt, dom či pozemok sa zapisuje do katastra a je viditeľné v časti C listu vlastníctva, ktorá je označená ako "ťarchy". Zápis záložného práva do katastra prebieha na základe návrhu na vklad, ktorý sa spolu so záložnou zmluvou podáva na príslušný katastrálny odbor.

Konštitutívny charakter vkladu do katastra

Ako už bolo spomenuté, povolenie vkladu záložného práva má konštitutívny charakter. To znamená, že vo väčšine prípadov záložné právo právne vzniká až samotným povolením vkladu zo strany katastrálneho úradu. Tento princíp zdôrazňuje dôležitosť riadneho a včasného podania návrhu na vklad.

Flexibilita záložného práva: Založenie cudzej nehnuteľnosti

Zákon umožňuje založiť nielen vlastnú nehnuteľnosť na účel financovania kúpy novej nehnuteľnosti, ale aj založiť cudziu nehnuteľnosť pre účely kúpy vlastnej nehnuteľnosti. V praxi to často znamená, že dlžník, ktorý si požičiava peniaze od banky, požiada svojich rodičov alebo iných blízkych príbuzných o súhlas so zriadením záložného práva na ich nehnuteľnosti. Títo príbuzní sa v takomto prípade stávajú tzv. záložcami.

Prevody nehnuteľností so záložným právom

Zákon vo všeobecnosti nezakazuje prevod nehnuteľnosti, na ktorej viazne záložné právo, s výnimkou exekučného záložného práva. Avšak, samotná záložná zmluva môže obsahovať obmedzenia týkajúce sa prevodu založenej nehnuteľnosti. Veľmi často je v záložných zmluvách dohodnuté, že prevod založenej nehnuteľnosti je možný len so súhlasom záložného veriteľa, teda banky. V prípade porušenia tejto podmienky môže banka pristúpiť k tzv. zosplatneniu úveru, čo znamená, že dlžník je povinný okamžite vrátiť celú požičanú sumu.

Zánik záložného práva

Záložné právo existuje len dovtedy, kým existuje dlh, ktorý zabezpečuje. Jeho zánik nastáva primárne s zánikom dlhu, najčastejšie jeho riadnym a včasným splatením. Ďalšou možnosťou zániku je premlčanie. Je však dôležité vedieť, že k premlčaniu záložného práva nedôjde skôr, ako k premlčaniu pohľadávky, ktorú zabezpečuje. Štandardná premlčacia doba je stanovená na tri roky a začína plynúť odo dňa, kedy sa prvýkrát mohlo právo uplatniť na súde.

Viacnásobné záložné práva a ich hierarchia

Je možné, že jedno záložné právo zabezpečuje viacero dlhov na viacerých nehnuteľnostiach, a rovnako tak na jednej nehnuteľnosti môže viaznuť viacero záložných práv. V takom prípade platí princíp prednosti - prvenstvo má záložné právo, ktoré vzniklo ako prvé, podľa poradia registrácie.

Zákonné záložné právo a jeho špecifiká

Existujú aj tzv. zákonné záložné práva, ktoré vznikajú priamo zo zákona, najmä na bytoch a nebytových priestoroch v bytových domoch. Na ich vznik nie je potrebný súhlas vlastníka nehnuteľnosti. Tieto práva zabezpečujú úhradu záväzkov jednotlivých vlastníkov bytov a nebytových priestorov alebo vymožiteľnosť zodpovednosti za škodu spôsobenú vlastníkom bytu. Aj keď sa s nimi často stretávame na liste vlastníctva, ich absencia na liste vlastníctva nemá vplyv na ich existenciu.

Exekučné a daňové záložné práva

Špecifickú kategóriu predstavuje exekučné záložné právo, ktoré robí akýkoľvek predaj nehnuteľnosti zo zákona nerealizovateľným. V prípade, že sa nachádzate v situácii s exekučným záložným právom na vašej nehnuteľnosti, je nevyhnutné vyhľadať odbornú radu, ako s nehnuteľnosťou naložiť.

Daňové záložné právo vzniká rozhodnutím správcu dane na zabezpečenie daňového nedoplatku. Nakladanie s nehnuteľnosťou zaťaženou daňovým záložným právom je možné len s predchádzajúcim súhlasom oprávneného orgánu, čo v praxi znamená, že je prakticky nemožné.

Výmaz záložného práva

K výmazu záložného práva spravidla dôjde po tom, ako zanikne dlh, ktorý toto právo zabezpečuje. Ak máte založenú nehnuteľnosť a potrebujete informácie o tom, ako vymazať záložné právo, je vhodné kontaktovať odborníkov.

Vkladové konanie na katastri nehnuteľností

Zápis do katastra je proces, ktorému sa noví majitelia bytov a domov nevyhnú. Vklad do katastra nehnuteľností je právny úkon, ktorým sa mení, vzniká alebo zaniká vlastnícke právo k nehnuteľnosti. Právne účinky vkladu nastávajú až po právoplatnom rozhodnutí katastrálneho odboru okresného úradu o jeho povolení.

Návrhy na vklad: Rôzne účely

Existuje viacero typov návrhov na vklad, pričom každý slúži na iný účel. Návrh na vklad vlastníckeho práva vedie k zápisu nového vlastníka do listu vlastníctva. Návrh na vklad záložného práva má za následok zápis ťarchy záložnej banky na základe záložných zmlúv.

Návrh na vklad do katastru nemovitostí

Plomba na liste vlastníctva: Indikátor prebiehajúcej zmeny

Plomba na liste vlastníctva je vyznačovaná katastrálnym úradom a slúži ako informačný indikátor, že k danej nehnuteľnosti prebieha nejaké katastrálne konanie.

Typy katastrálnych konaní

Existuje niekoľko typov konaní, ktoré sa na katastri nehnuteľností realizujú:

- Vkladové konanie: Najčastejšie konanie, ktoré sa týka zápisu informácií z kúpnych, záložných, darovacích zmlúv a podobne. Je relevantné pri kúpe nehnuteľnosti a riešení hypotéky.

- Záznamové konanie: Slúži na zápis iných skutočností, ktoré nemajú konstitutívny charakter.

- Poznámkové konanie: Zaznamenáva poznámky týkajúce sa nehnuteľnosti.

- Konanie o oprave chyby: Umožňuje opravu chýb v zápisoch.

- Konanie o proteste prokurátora: Reaguje na protesty prokurátora týkajúce sa zápisov.

- Konanie o zmene registra: Slúži na zmenu údajov v registri.

Spôsoby podania návrhu na zápis do katastra

Návrh na zápis do katastra nehnuteľností je možné podať dvoma spôsobmi:

- Písomne: Na príslušnom katastrálnom odbore okresného úradu.

- Elektronicky: Prostredníctvom portálu Slovensko.sk, pričom je potrebný občiansky preukaz s platným čipom a elektronicky podpísané dokumenty.

Lehota na zápis do katastra a jej skrátenie

V štandardnej lehote má kataster povinnosť rozhodnúť o návrhu na vklad najneskôr do 30 dní (pri vkladovom konaní). Túto lehotu je možné skrátiť na 20 dní, ak je zmluva o prevode nehnuteľnosti vyhotovená prostredníctvom notárskej zápisnice alebo ju autorizuje advokát. V urýchlenom konaní má kataster lehotu na rozhodnutie do 15 dní. Tieto lehoty platia za predpokladu, že neexistujú žiadne iné prekážky, ktoré by vkladu bránili. V prípade zistenia nesúladov alebo iných komplikácií sa čas na vybavenie môže predĺžiť.

Poplatky za návrh na vklad do katastra

Štandardný poplatok za návrh na vklad práva k nehnuteľnosti do katastra nehnuteľností je 66 €. V prípade elektronického podania návrhu je poplatok znížený na polovicu, teda 33 €. Zrýchlený vklad so zápisom do 15 dní stojí 266 €, pričom elektronické podanie ho znižuje na 133 €. Poplatok je splatný v deň podania návrhu.

Ak katastrálny úrad nestihne stanovenú lehotu, má žiadateľ nárok na vrátenie poplatku. Toto platí pre štandardné aj urýchlené konania. Poplatok sa však nevracia v prípade, že sa konanie na katastri zastavilo alebo bol návrh na vklad zamietnutý.

Kedy sa stávate vlastníkom nehnuteľnosti?

Dátum, kedy sa stávate vlastníkom nehnuteľnosti, je dôležitý napríklad pre daňové účely a líši sa v závislosti od formy nadobudnutia. Kým kúpna zmluva môže byť platná od jej podpisu, vlastníkom nehnuteľnosti sa štandardne stávate až dňom podania návrhu na vklad do katastra, teda zápisom do listu vlastníctva.

Overenie stavu prevodu nehnuteľnosti

Informácie o stave plomby, vlastníckom práve a iné relevantné údaje týkajúce sa listu vlastníctva a parciel je možné nájsť na webových stránkach Úradu geodézie, kartografie a katastra SR (UGKK SR) alebo na portáli CICA a ESKN.

Presun záložného práva: Alternatíva k splateniu

Presun záložného práva, ktoré zabezpečuje hypotekárny úver, na inú nehnuteľnosť je druhým najčastejším spôsobom jeho riešenia po splatení. Táto možnosť sa využíva najmä vtedy, keď dlžník nechce prísť o výhodné podmienky úveru (napr. výhodný úrok, dobrá fixácia) alebo nechce uhradiť pokutu za predčasné splatenie úveru. Tento postup je relevantný aj pri kúpe družstevného bytu, výstavbe nového domu, či vyporiadaní BSM (bezpodielové spoluvlastníctvo manželov) po rozvode.

Predaj pôvodne založenej nehnuteľnosti a kúpa novej s prenesením hypotéky je tiež častou praxou, najmä ak klient chce zachovať aktuálnu hypotéku s výhodnými podmienkami alebo ak by v súčasných podmienkach už hypotéku nedostal.

Proces prenesenia záložného práva

Proces prenesenia záložného práva na inú nehnuteľnosť zahŕňa niekoľko krokov:

- Znalecký posudok: Je potrebné nechať vypracovať znalecký posudok na novú nehnuteľnosť.

- Žiadosť v banke: Požiadať banku o zmenu záložného práva.

- Nové záložné zmluvy: Ak banka schváli novú nehnuteľnosť, vyhotovia sa nové záložné zmluvy, ktoré sa musia vložiť na príslušný katastrálny odbor.

- Výmaz z pôvodnej nehnuteľnosti: Po povolení vkladu záložného práva na novú nehnuteľnosť, banka vystaví súhlas o výmaze záložného práva na pôvodnú nehnuteľnosť, ktorý pošle na kataster.

Prenesenie záložného práva na inú osobu so sebou nesie riziko, že v prípade nesplácania hypotéky banka môže dať ich založenú nehnuteľnosť do dražby. Pri prenose na kupovanú novú nehnuteľnosť je dôležité, aby právnik v kúpnej zmluve ošetril situáciu tak, že kupujúci vypláca kúpnu cenu na účet majiteľov nehnuteľnosti, na ktorú bolo záložné právo prenesené.

Nehnuteľnosť, ktorá sa bude zakladať, nesmie byť už založená inou hypotékou, ani zaťažená vecným bremenom dožitia. Banka môže odmietnuť presun záložného práva, ak hodnota novej zakladanej nehnuteľnosti nebude dostatočná z pohľadu starej hypotéky.

Predaj nehnuteľnosti s hypotékou: Možnosti a postup

Predaj nehnuteľnosti, na ktorej viazne hypotéka, nie je prekážkou, ale vyžaduje si špecifický postup. Bežné možnosti zahŕňajú:

1. Splatenie úveru pri predaji nehnuteľnosti

Toto je najčastejší a najjednoduchší spôsob. Ideálne je splatiť úver po skončení fixácie úrokovej sadzby, aby sa predišlo sankciám za predčasné splatenie. Banke je potrebné oznámiť zámer predať nehnuteľnosť a požiadať o súhlas s predčasným splatením a vyčíslenie zostatku úveru. V kúpnej zmluve sa dohodne, že časť kúpnej ceny pôjde priamo na účet úverovej banky na splatenie hypotéky a zvyšná časť na účet predávajúceho.

2. Prevzatie úveru kupujúcim

Táto možnosť je menej častá, pretože vyžaduje, aby kupujúci spĺňal kritériá banky a akceptoval podmienky úveru. V prípade súhlasu banky sa vypracuje dodatok k úverovej zmluve, ktorý zmení osobu dlžníka. Banky túto zmenu zvyčajne spoplatňujú.

3. Prenesenie úveru na inú nehnuteľnosť

Úver je možné preniesť na novú nehnuteľnosť, ktorú kupujete alebo už vlastníte. Banka musí udeliť súhlas, ktorý je podmienený dostatočnou hodnotou novej nehnuteľnosti v porovnaní s pôvodnou. Vyžaduje sa znalecký posudok novej nehnuteľnosti. Tento proces je spojený s poplatkami za zmenu zmluvných podmienok v banke a za vklad nových záložných zmlúv na kataster.

Dôležitosť komunikácie a odborného poradenstva

Vzhľadom na komplexnosť procesov týkajúcich sa záložných práv a prevodov nehnuteľností je kľúčová správna komunikácia s bankou a v mnohých prípadoch aj odborné poradenstvo od finančných alebo právnych špecialistov. Tí vám pomôžu zorientovať sa v spleti možností a zabezpečiť hladký priebeh transakcie.

Záložná zmluva: Podstata zabezpečenia

Záložná zmluva je právny dokument, ktorý slúži na zabezpečenie pohľadávky veriteľa voči dlžníkovi. Umožňuje veriteľovi uspokojiť svoju pohľadávku predajom veci, ktorá je zaťažená záložným právom. Najčastejšie sa s ňou stretávame pri financovaní nehnuteľností prostredníctvom hypotekárnych úverov, kde zabezpečuje pôžičku poskytnutú bankou klientovi. Záložnú zmluvu podpisuje vlastník zakladanej nehnuteľnosti.

Financovanie s využitím hypotekárneho úveru "na diaľku"

V dnešnej dobe je možné financovanie s využitím hypotekárneho úveru aj "na diaľku", kde sa zmluvné strany ani nemusia osobne stretnúť. V takýchto prípadoch môže jedna zo strán konať prostredníctvom splnomocneného zástupcu. Dôležité je mať pripravené špeciálne splnomocnenia, ideálne na tlačivej forme vybranej banky. Podpis záložných zmlúv prostredníctvom plnej moci je od mája 2014 už neplatný, avšak podpisy je možné realizovať na veľvyslanectve SR, u notára s Apostilou, alebo v prípade kúpnej zmluvy aj prostredníctvom osobitného splnomocnenia.

Daň z predaja nehnuteľnosti

Pri predaji nehnuteľnosti je dôležité nezabudnúť na daňové aspekty. Ak bola nehnuteľnosť predaná pred uplynutím 5 rokov od jej nadobudnutia, vzniká povinnosť zaplatiť daň z predaja nehnuteľnosti. Po uplynutí 5 rokov je predaj z dane oslobodený.

Plnomocenstvo pri prevode nehnuteľnosti

V prípadoch, keď sa niektorý z účastníkov prevodu nehnuteľnosti nemôže zúčastniť osobne, je možné udeliť plnomocenstvo. Rozlišujeme generálne (všeobecné) plnomocenstvo, ktoré oprávňuje na viacero právnych úkonov, a osobitné plnomocenstvo, ktoré sa vzťahuje na konkrétnu záležitosť. Banky však preferujú osobitné plnomocenstvá na svojich vlastných tlačivách.

Založenie inej nehnuteľnosti počas výstavby

Pri výstavbe rodinného domu je častou praxou založenie inej nehnuteľnosti, napríklad rozostavanej stavby alebo rodičovskej nehnuteľnosti, na zabezpečenie hypotéky. Toto riešenie je zvyčajne dočasné, do momentu skolaudovania nového domu.

Alternatívy pri zmene založenej nehnuteľnosti

Okrem prenesenia záložného práva na inú nehnuteľnosť existujú aj ďalšie alternatívy, ako napríklad prenos ťarchy na hypotéke zo skolaudovanej nehnuteľnosti na pozemok. Tieto možnosti sú však závislé od mnohých faktorov a je potrebné ich dôkladne konzultovať s bankou.

tags: #zavkladovanie #zaloznych #zmluv #na #novu #nehnutelnost