Na každom predajnom mieste, kde sa prijíma tržba v hotovosti alebo prostredníctvom iných platobných prostriedkov nahrádzajúcich hotovosť, musí byť od 1. januára 2014 sprístupnený vzor pokladničného dokladu. Táto povinnosť, vyplývajúca zo zákona č. 289/2008 Z. z. o používaní elektronickej registračnej pokladnice (ERP) a jeho neskorších novelizácií, má za cieľ zabezpečiť, aby kupujúci mal k dispozícii jasné, prehľadné, zrozumiteľné, ľahko prístupné a dobre čitateľné informácie o transakcii.

Kto je povinný používať ERP a vystavovať pokladničné doklady?

Zákon o ERP definuje elektronické registračné zariadenie ako súbor hardvérových a softvérových komponentov, ktoré slúžia na evidenciu tržieb. Povinnosť používať ERP a vystavovať pokladničné doklady sa vzťahuje na podnikateľov - fyzické alebo právnické osoby s oprávnením na podnikanie, vrátane tých so sídlom alebo trvalým pobytom mimo územia Slovenskej republiky, ktorí na území Slovenska predávajú tovar alebo poskytujú služby a prijímajú za ne tržbu v hotovosti alebo prostredníctvom iných platobných prostriedkov nahrádzajúcich hotovosť. Táto povinnosť sa týka aj preddavkov. Podnikatelia v likvidácii alebo tí, na ktorých bol vyhlásený konkurz, sú z tejto povinnosti vyňatí, s výnimkou tých, ktorí pokračujú v prevádzkovaní podniku aj po vyhlásení konkurzu.

S účinnosťou od 1. januára 2026 sa povinnosť používať pokladnicu e-Kasa rozširuje na všetky služby podľa štatistickej klasifikácie ekonomických činností (SK NACE), s výnimkou špecifických prípadov definovaných zákonom. Táto novela zákona č. 384/2025 Z. z. o evidencii tržieb má za cieľ zjednotiť a rozšíriť rámec evidencie tržieb.

Náležitosti pokladničného dokladu: Kľúčové informácie pre kupujúceho

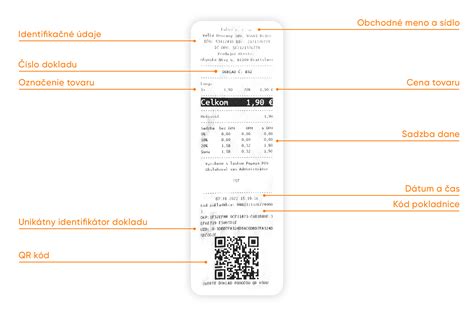

Každý platný pokladničný bloček z ERP musí obsahovať minimálne nasledujúce údaje, ktoré sú nevyhnutné pre jednoznačnú identifikáciu transakcie a jej daňových náležitostí:

- Daňový kód elektronickej registračnej pokladnice: Unikátny kód pridelený daňovým úradom pre každú ERP, bez ktorého nie je možné ERP používať.

- Daňové identifikačné číslo (DIČ) alebo Identifikačné číslo pre DPH (IČ DPH): V závislosti od toho, či je podnikateľ platcom DPH.

- Ochranný znak: Špecifický znak obsahujúci písmená "M" a "F", s minimálnymi rozmerovými požiadavkami, ktorý potvrdzuje autenticitu dokladu. Práve povinnosť mať na vyobrazenom doklade aj ochranný znak znamená, že musí ísť o kópiu nejakého konkrétneho dokladu, ktorý podnikateľ vystavil (nie napríklad o doklad vytlačený v skúšobnej prevádzke).

- Poradové číslo pokladničného dokladu: Od poslednej dennej uzávierky.

- Dátum a čas vyhotovenia pokladničného bloku: Presný čas uskutočnenia transakcie.

- Označenie tovaru alebo služby: Musí byť dostatočne špecifické, aby bolo možné predávaný tovar alebo poskytovanú službu jednoznačne určiť, pomenovať a odlíšiť od iného. Uvádzanie skráteného názvu je povolené. Tovar alebo službu nemožno označiť len číselným znakom alebo alfanumerickým kódom. Napríklad, namiesto "oprava auta" je potrebné uviesť "výmena predných dverí, lakovanie karosérie".

- Množstvo tovaru alebo rozsah služby:

- Priradenie sadzby dane z pridanej hodnoty:

- Cena tovaru alebo služby:

- Obchodné meno, sídlo alebo miesto podnikania podnikateľa a predajné miesto: Ak je predajné miesto odlišné od sídla alebo miesta podnikania.

- Základ DPH, sadzba DPH alebo údaj o oslobodení od DPH: Pre platcov DPH, zvlášť podľa jednotlivých výšok sadzby.

- Výška DPH spolu: Pre platcov DPH, zvlášť podľa jednotlivých výšok sadzby.

- Zaokrúhlenie ceny:

- Celková suma platenej ceny:

- Ďalšie údaje: Vyplývajúce z osobitných predpisov.

Na pokladničnom doklade je možné uviesť aj ďalšie voliteľné údaje, ako napríklad informácie o pokladníkovi alebo reklamu.

Denník príjmov hotovosti

Povinnosť sprístupniť vzor dokladu: Transparentnosť na predajnom mieste

Podnikateľ je povinný na každom predajnom mieste sprístupniť vyobrazenie pokladničného dokladu, ktorý vyhotovuje každou elektronickou registračnou pokladnicou. Toto vyobrazenie musí byť pre kupujúceho jednoznačné, prehľadné, zrozumiteľné, ľahko prístupné a dobre čitateľné. Ak sú v predajni umiestnené viaceré pokladnice toho istého typu, nie je povinnosť mať vzor pokladničného dokladu pri každej pokladnici.

Podnikateľ na vyobrazenom pokladničnom doklade zvýrazní nasledujúce kľúčové údaje:

- Daňový kód elektronickej registračnej pokladnice

- Dátum

- Čas

- Celková suma platenej ceny (čo sú údaje, ktoré sa vypĺňajú pri registrácii dokladu do národnej bločkovej lotérie)

- Ochranný znak

Forma vyobrazenia nie je striktne stanovená. Zákon nestanovuje, akou formou má podnikateľ splniť túto povinnosť. Odporúča sa použiť zväčšenú kópiu dokladu z pokladnice a požadované údaje farebne zvýrazniť alebo podčiarknuť.

Dôležitá poznámka: Táto povinnosť sa vzťahuje na akýkoľvek predaj cez elektronickú registračnú pokladnicu, vrátane predaja na trhoviskách, ambulantného predaja a podobne. Z povinnosti vyobrazenia dokladu neexistujú výnimky.

Paragón a off-line doklady: Riešenia pre prerušenú prevádzku

V prípade prerušenia prevádzky ERP (napríklad z dôvodu výpadku internetového pripojenia alebo elektrického napájania) je podnikateľ povinný vystaviť namiesto pokladničného dokladu paragón, a to v dvoch vyhotoveniach. Originál paragónu je pre kupujúceho a kópia pre podnikateľa. Na paragóne musia byť uvedené všetky údaje ako na pokladničnom doklade, s výnimkou ochranného znaku. Ako daňový kód ERP sa v prípade paragónu uvádza daňový kód ERP, ktorej prevádzka je prerušená. Podnikateľ je následne povinný údaje z vyhotovených paragónov zaevidovať v ERP po obnovení prevádzky, najneskôr do 10 kalendárnych dní po uplynutí mesiaca.

V prípade pokladníc e-Kasa klient je pri prekročení hraničnej doby odozvy (2 sekundy) vyhotovený off-line pokladničný doklad. V režime off-line pracuje iba ORP, preto podnikateľ používajúci VRP postupuje podľa § 10 ods. 6 zákona o ERP pri výpadku pripojenia.

Pokladničný doklad pri úhrade faktúry

Pokladničný doklad je nutné vystaviť aj v prípade úhrady faktúry alebo jej časti v hotovosti podnikateľom povinným používať ERP. Tento pokladničný blok však nesmie obsahovať označenie tovaru alebo služby, ich množstvo a údaje o DPH. Odporúča sa, aby takýto pokladničný doklad obsahoval číslo faktúry, ktorá bola takto uhradená, aby bolo zrejmé, že ide o hotovostnú úhradu faktúry.

Neplatné pokladničné doklady: Čo by ste mali vedieť

Niektoré doklady nemôžu byť považované za platné pokladničné doklady z ERP:

- Doklad, na ktorom chýba ochranný znak: Je nevyhnutný pre overenie pravosti.

- Neplatný (skúšobný) doklad: Vystavuje sa napríklad pri skúšobnej prevádzke alebo zaškolení pokladníka a nesmie obsahovať ochranný znak. Tieto doklady sú označené slovami „NEPLATNÝ DOKLAD“ alebo „SKÚŠKA POKLADNICE“.

- Vkladový doklad: Vystavuje sa pri vklade hotovosti do pokladnice a obsahuje označenie slovom „VKLAD“. Taktiež neobsahuje ochranný znak.

Sankcie za nedodržanie povinností

Kontrolu dodržiavania zákona a používania ERP vykonáva príslušný daňový úrad a v prípadoch týkajúcich sa spotrebných daní colný úrad. Za vystavenie pokladničného dokladu, ktorý nespĺňa zákonom stanovené náležitosti, hrozí pokuta vo výške od 30 eur do 330 eur. Za nepoužívanie ERP je možné uložiť pokutu až do výšky 330 až 3300 eur. Pri opakovanom porušení sa výška pokút zvyšuje, pričom daňový úrad môže dokonca podať podnet na zrušenie živnostenského oprávnenia.

Vývoj legislatívy a e-Kasa

S účinnosťou od 1. apríla 2019 sa virtuálna registračná pokladnica (VRP) zmenila na e-Kasu, čo prinieslo zmeny vo vzhľade pokladničného dokladu, ktorý po novom obsahuje IČO, ID dokladu a OKP.

Zákon č. 198/2020 Z. z., účinný od 21. júla 2020, priniesol zmeny v zákone o ERP, kde bol vypustený § 8 ods. 5. To znamená, že od 21. júla 2020 podnikatelia už nemajú povinnosť na predajnom mieste sprístupniť vzor pokladničného dokladu vyhotoveného pokladnicou e-Kasa klient. Táto zmena bola zavedená v záujme zníženia administratívnej záťaže podnikateľov.

Príklady z praxe a rozšírené povinnosti od roku 2026

Nová legislatíva a jej aplikácia na rôzne typy podnikania sú ilustrované konkrétnymi príkladmi:

- Autoškoly: Od 1. januára 2026 sú povinné evidovať tržby v pokladnici e-Kasa a vydať doklad.

- Stavebné práce: Od 1. januára 2026 vzniká povinnosť evidencie tržieb v pokladnici e-Kasa aj pri úhrade faktúry v hotovosti.

- Prenájom nehnuteľností: Podnikatelia prenajímajúci komerčné priestory sa od 1. januára 2026 riadia novými pravidlami.

- Bytové družstvá: Platby za správu bytových domov, ktoré nie sú vlastným príjmom družstva, nie sú tržbou. Avšak platby za činnosti s charakterom podnikania (napr. prenájom priestorov) podliehajú evidencii.

- Znalci, tlmočníci, prekladatelia: Pokiaľ svoju činnosť vykonávajú na základe štátom udeleného oprávnenia a nie na základe živnostenského oprávnenia, nie sú považovaní za podnikateľov v zmysle zákona o evidencii tržieb.

- Pestovateľské pálenice: Od 1. januára 2026 sú povinné používať pokladnicu e-Kasa pri evidencii tržieb za poskytovanú službu.

Výnimky z povinnosti používať e-Kasu:

- Fyzické osoby s ťažkým zdravotným postihnutím: Naďalej platí výnimka z povinnosti evidovať tržbu v pokladnici e-Kasa.

- Platby prijaté výlučne bezhotovostne: Predajcovia prijímajúci tržby výlučne bezhotovostne (prevodom z účtu na účet) mimo predajného miesta nie sú povinní používať e-Kasu.

- Diaľničné známky a mýto: Tieto sa evidujú podľa osobitných predpisov.

Proces pridelenia kódu pokladnice e-Kasa a oznamovanie zmien

Pre pridelenie kódu pokladnice e-Kasa je potrebné podať žiadosť v predpísanej štruktúrovanej forme prostredníctvom elektronického formulára na portáli finančnej správy. Fyzické osoby, ktoré nie sú registrované a nemajú pridelené DIČ, musia spolu so žiadosťou predložiť aj „Evidenčný list pre fyzickú osobu - podnikateľa“. Pri zmene identifikačných údajov je predávajúci povinný vyhotoviť paragón.

Oznamovanie porúch a ukončenie používania e-Kasy

V prípade poruchy pokladničného programu alebo hardvérových prostriedkov je predávajúci povinný obnoviť prevádzku najneskôr do 96 hodín alebo začať používať inú pokladnicu. Výpadok internetového signálu sa za poruchu nepovažuje. Predávajúci nemajú v súčasnosti povinnosť oznamovať poruchy pokladníc e-Kasa.

„Oznámenie o ukončení používania pokladnice e-Kasa“ sa podáva v predpísanej štruktúrovanej forme.

Povinnosť umožniť bezhotovostnú platbu

Od 1. mája 2026 sú predajcovia, na ktorých sa vzťahuje povinnosť evidovať tržbu, povinní umožniť kupujúcemu vykonať platbu za tovar alebo službu bezhotovostne, a to pri tržbe presahujúcej 1 euro. Ak predávajúci eviduje tržby prijaté v hotovosti za úhrady faktúr a na faktúrach je QR kód s platobnými inštrukciami, považuje sa to za splnenie tejto povinnosti.

Predávajúci, ktorým je fyzická osoba s ťažkým zdravotným postihnutím, na ktorú sa vzťahuje výnimka z používania e-Kasy, nie je povinný umožniť bezhotovostnú platbu v zmysle § 15 zákona o evidencii tržieb.

Zjednodušenie označovania tovarov a služieb

Označenie tovaru alebo služby na pokladničnom doklade musí byť dostatočne špecifické. Príklady ako "mliečny výrobok" alebo "textilný tovar" sú príliš všeobecné. Je potrebné uviesť konkrétny názov, napr. "maslo", "tavený syr" alebo "dámska sukňa". Podobne pri službách je potrebné špecifikovať úkony, napr. "výmena predných dverí" namiesto "oprava auta".

Pokladničný doklad vyhotovený pokladnicou e-Kasa môže byť kupujúcemu zaslaný alebo sprístupnený v elektronickej podobe, ak s tým kupujúci súhlasí a požiada o to pred vytlačením. Tlačové výstupy z pokladnice e-Kasa je potrebné tlačiť na pásku, na ktorej sa údaje uchovajú po dobu piatich rokov.