Daň z nehnuteľností predstavuje jeden z kľúčových príjmov samospráv na Slovensku. Jej správu vykonáva obec, na ktorej území sa nehnuteľnosť nachádza, a to na základe zákona č. 582/2004 Z. z. o miestnych daniach a miestnom poplatku za komunálne odpady a drobné stavebné odpady v znení neskorších predpisov. Tento komplexný systém dane z nehnuteľností zahŕňa tri hlavné zložky: daň z pozemkov, daň zo stavieb a daň z bytov a z nebytových priestorov v bytovom dome. Pochopenie pravidiel a výpočtu týchto daní je nevyhnutné pre každého vlastníka nehnuteľnosti.

Vznik a zánik daňovej povinnosti

Daňová povinnosť k dani zo stavieb vzniká 1. januára zdaňovacieho obdobia, ktoré nasleduje po zdaňovacom období, v ktorom sa osoba stala vlastníkom stavby, správcom stavby vo vlastníctve štátu, obce alebo vyššieho územného celku, nájomcom stavby v správe Slovenského pozemkového fondu alebo užívateľom stavby. V prípade, že sa osoba stane vlastníkom, správcom, nájomcom alebo užívateľom stavby 1. januára bežného zdaňovacieho obdobia, vzniká daňová povinnosť týmto dňom. Zánik daňovej povinnosti sa viaže k 31. decembru zdaňovacieho obdobia, v ktorom daňovníkovi zanikne vlastníctvo k nehnuteľnosti. Pre vyrubenie dane z nehnuteľnosti je rozhodujúci stav k 1. januáru príslušného zdaňovacieho obdobia. Na zmeny, ktoré nastanú počas zdaňovacieho obdobia, sa neprihliada, s výnimkou dedenia a dražby.

Daňovník a spoluvlastníctvo

Daňovníkom je osoba, ktorá má daňovú povinnosť. V prípade, že je stavba, pozemok, byt alebo nebytový priestor v spoluvlastníctve viacerých daňovníkov, daň je povinný zaplatiť každý spoluvlastník podľa výšky svojho spoluvlastníckeho podielu. Spoluvlastníci sa však môžu dohodnúť, že ich na účely dane z nehnuteľností bude zastupovať jeden z nich. Túto skutočnosť musia písomne oznámiť správcovi dane pred uplynutím lehoty na podanie daňového priznania. Ak je nehnuteľnosť v bezpodielovom spoluvlastníctve manželov, daňové priznanie podáva jeden z manželov.

Daňové priznanie a oznamovacia povinnosť

Fyzická alebo právnická osoba je povinná oznámiť správcovi dane skutočnosti rozhodujúce pre vznik alebo zánik daňovej povinnosti k dani z nehnuteľností a každú zmenu týchto skutočností do 30 dní odo dňa, keď tieto skutočnosti alebo ich zmeny nastali. Daňové priznanie k dani z nehnuteľností je daňovník povinný podať príslušnému správcovi dane do 31. januára toho zdaňovacieho obdobia, v ktorom mu vznikla daňová povinnosť, ak zákon neustanovuje inak. V ďalších zdaňovacích obdobiach do tohto termínu, len ak nastali zmeny skutočností rozhodujúcich na vyrubenie dane z nehnuteľností. Za zmeny skutočností rozhodujúcich na vyrubenie dane sa nepovažuje zmena sadzieb dane z nehnuteľností.

Nové tlačivo daňového priznania k dani z nehnuteľností bolo vydané v roku 2023 a nahradzuje staršie tlačivo. Používa sa pri podávaní priznania u daňovníkov, ktorým daňová povinnosť vznikla najskôr 1. septembra 2023. K vyplnenému tlačivu je potrebné priložiť dokumenty, ktoré preukazujú zmeny v nehnuteľnom majetku, napríklad kópia rozhodnutia o povolení vkladu do katastra nehnuteľností, rozhodnutie o dedičstve a pod.

Ak daňovník nepodá daňové priznanie v riadnom termíne, alebo až po výzve správcu dane, môže dostať pokutu. Pokutu môže správca dane uložiť aj v prípade, ak daňovník nepodá čiastkové priznanie.

Daň z pozemkov

Predmetom dane z pozemkov sú pozemky na území obce. Základom dane z pozemkov je hodnota pozemku, ktorá sa vypočíta vynásobením výmery pozemkov v m² a hodnoty pozemkov v EUR za 1 m². Hodnota pozemkov sa líši podľa ich druhu (orná pôda, trvalé trávne porasty, záhrady, lesné pozemky, rybníky, zastavané plochy, stavebné pozemky, ostatné plochy) a často aj podľa katastrálneho územia v rámci obce. Ročná sadzba dane z pozemkov sa potom vypočíta ako percento zo základu dane, pričom sadzby sú taktiež diferencované podľa druhu pozemku.

Daň z pozemkov sa nevyrubuje z pozemkov, na ktorých sú pozemné komunikácie (s výnimkou verejných účelových komunikácií), celoštátne a regionálne železničné dráhy, pozemky pod bytmi (tie sa zdaňujú daňou z bytov), pozemky pod garážami a prevádzkami (tie sa zdaňujú daňou z nebytových priestorov). Daň sa tiež neurčuje z pozemkov, na ktorých sú priehrady, vodovod, kanalizácia, protipovodňové zariadenia a rozvody tepla.

Daň zo stavieb

Daňovníkom dane zo stavieb sú osoby, ktoré sú uvedené v príslušnom ustanovení zákona o miestnych daniach. Predmetom dane zo stavieb sú stavby na území obce, ktoré majú jedno alebo viac nadzemných alebo podzemných podlaží spojené so zemou pevným základom. Na daňovú povinnosť nemá vplyv skutočnosť, že sa stavba prestala užívať.

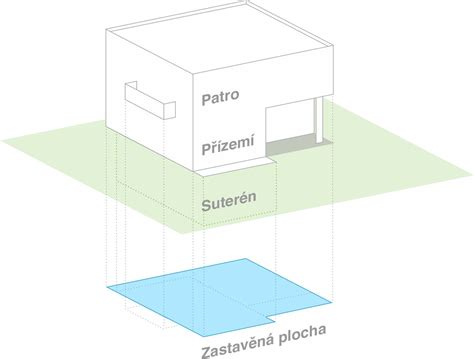

Základom dane zo stavieb je výmera zastavanej plochy v m². Zastavanou plochou sa rozumie pôdorys stavby na úrovni najrozsiahlejšej nadzemnej časti stavby. Do zastavanej plochy sa nezapočítava prečnievajúca časť strešnej konštrukcie stavby.

Ročná sadzba dane zo stavieb je určená za každý aj začatý m² zastavanej plochy a líši sa podľa účelu využitia stavby. Sadzby sú diferencované pre stavby na bývanie, stavby na pôdohospodársku produkciu, chaty, garáže, priemyselné stavby, stavby na ostatné podnikanie a ostatné stavby.

Správca dane môže pri viacpodlažných stavbách určiť príplatok za podlažie v sume najviac 0,33 € (podľa všeobecných ustanovení zákona, konkrétne VZN obce môže určiť inú výšku, napr. 0,01 € alebo 0,04 €) za každé ďalšie podlažie okrem prvého nadzemného podlažia. Ak stavba slúži na viaceré účely, na ktoré sú určené rôzne sadzby dane a príplatok za podlažie, daň sa vypočíta ako súčet pomerných častí dane. Pomerná časť dane sa vypočíta ako súčin zastavanej plochy stavby, pomernej časti základu dane a sadzby dane na príslušný účel využitia stavby, zvýšenej o súčin počtu ďalších podlaží a príplatku za podlažie. Pomerná časť základu dane sa zistí ako pomer podlahovej plochy časti stavby využívanej na jednotlivý účel využitia k celkovej podlahovej ploche stavby.

V prípade, že sa rozhodnete garáž vybudovať svojpomocne, je práve murovaný variant tým nepravdepodobnejším. Svoj účel však pomerne dobre splní aj drevená alebo montovaná garáž. Niektoré aspekty novej garáže je, samozrejme, nutné mať premyslené už pred začatím stavby. Ide napríklad o miesto, na ktoré ju umiestnime. Vyberte ideálne rovný kus pozemku. Vyhnete sa tak zložitejším terénnym úpravám. Rozhodne by ste tiež mali mať rozmyslené, či garáž staviate samostatne alebo ako prístavbu k domu. Preštudujte si tiež to, či stavba vašej garáže nie je podmienená získaním stavebného povolenia, alebo aspoň absolvovaním procesu ohlásenia stavby. Všeobecne však platí, že stavebné povolenie nevyžadujú stavby, ktorých výmera neprekračuje 25 štvorcových metrov. Stavba by tiež mala byť umiestnená aspoň dva metre od hranice pozemku, jej výška by nemala presahovať päť metrov a mala by mať len jedno podlažie. V prípade stavby murovanej garáže sa tiež rozhodne oplatí nechať si odborníkom vypracovať projekt. Murovaná garáž sa nezaobíde bez dostatočných základov. Pri podobných stavbách sa môžeme stretnúť s tromi najčastejšími pojmami: základová doska, základové pásy a pätky. Posledné dva menované typy sa niekedy označujú ako jednoduché základy. Pri rozhodovaní, ktorý typ zvoliť, je jedným z určujúcich faktorov aj typ podlahy, ktorý v garáži plánujete.

Daň z bytov a z nebytových priestorov

Daňovníkom dane z bytov sú tí, ktorí sú uvedení v príslušnom ustanovení zákona o miestnych daniach. Predmetom dane z bytov v bytovom dome na území obce, v ktorom aspoň jeden byt alebo nebytový priestor nadobudli do vlastníctva fyzické osoby alebo právnické osoby, sú byty a nebytové priestory. Bytovým domom je budova, v ktorej je viac ako polovica podlahovej plochy určená na bývanie a má štyri byty a viac. Okrem bytov a nebytových priestorov má aj spoločné časti a zariadenia bytového domu. Nebytovým priestorom je byt alebo časť bytu využívaná na iný účel ako bývanie.

Základom dane z bytov je výmera podlahovej plochy bytu alebo nebytového priestoru v m². Táto výmera zahŕňa podlahovú plochu bytu vrátane pivnice alebo nebytového priestoru v bytovom dome v m². Ročná sadzba dane z bytov je 0,04 EUR (podľa všeobecných ustanovení zákona, konkrétne VZN obce môže určiť inú výšku) za každý aj začatý m² podlahovej plochy bytu a nebytového priestoru.

Daň z nehnuteľnosti

Oslobodenie od dane a úľavy

Zákon presne špecifikuje kategórie stavieb, ktoré sú priamo oslobodené od dane. Medzi ne patria napríklad pozemky, stavby, byty a nebytové priestory vo vlastníctve obce, ktorá je zároveň správcom dane. Oslobodené sú aj pozemky a stavby cirkvi, okrem tých, ktoré cirkev dala do prenájmu.

Správca dane si vo svojom všeobecne záväznom nariadení určí, akým spôsobom je potrebné o oslobodenie alebo zníženie dane požiadať. Úľavy na dani sa zvyčajne týkajú znevýhodnených občanov, napríklad osôb, ktoré dovŕšili určitý vek, osôb v hmotnej núdzi, alebo ťažko zdravotne postihnutých. Tieto osoby si musia nárok na zníženie dane uplatniť v zákonom stanovenej lehote.

Sadzby dane a ich úprava obcou

Obce a mestá si sadzbu dane môžu znížiť alebo zvýšiť vo svojom všeobecne záväznom nariadení s účinnosťou od 1. januára príslušného zdaňovacieho obdobia. Týmto spôsobom môžu reagovať na lokálne podmienky a potreby. Napríklad, ročnú sadzbu dane môže správca dane pri viacpodlažných stavbách zvýšiť o príplatok za podlažie. Všeobecne záväzné nariadenia sú zverejnené na webe príslušnej obce či mesta. Dôležité je poznamenať, že sadzby dane sa naposledy zvyšovali v niektorých mestách napríklad v roku 2011 s platnosťou od 1. januára 2012, kedy došlo k zvýšeniu o 17 %. V Bratislave sa výber dane rozdelil do troch pásiem podľa atraktivity bývania, čo ovplyvňuje výšku dane z bytu.

Platenie dane

Daň z nehnuteľností vyrubuje správca dane (obec) každoročne podľa stavu k 1. januáru príslušného zdaňovacieho obdobia. Vyrubená daň je splatná do 15 dní odo dňa nadobudnutia právoplatnosti rozhodnutia, alebo v termíne splátok, ktoré sú uvedené v platobnom výmere. Správca dane môže vo svojom všeobecne záväznom nariadení určiť platenie dane v splátkach. Na žiadosť daňového subjektu môže správca dane povoliť odklad platenia dane alebo jej platenie v splátkach, ak by bolo neodkladné zaplatenie dane spojené s vážnou ujmou daňového subjektu.

Spôsob platenia dane sa môže líšiť v závislosti od obce. Bežné sú platby v hotovosti do pokladne obecného úradu, bezhotovostným prevodom na účet správcu dane, alebo prostredníctvom platobných terminálov.

V prípade, ak daňovník neplní svoje daňové povinnosti, môže dôjsť k devastácii obecných a mestských rozpočtov. Z tohto dôvodu samosprávy aktívne pristupujú k vymáhaniu nedoplatkov, pričom v niektorých prípadoch zverejňujú zoznamy daňových dlžníkov. Pri vymáhaní daňových nedoplatkov od skrachovaných firiem však správcovia konkurzných podstát zvyčajne uprednostňujú štát a Sociálnu poisťovňu, čo môže viesť k tomu, že pre mesto daňový nedoplatok ostane nedobytný.

Príklady výpočtu dane

Príklad výpočtu dane z pozemkov:Daňovník je vlastníkom ornej pôdy o výmere 100 m² v obci Liptovské Sliače. Hodnota ornej pôdy je stanovená na 0,1875 eur/m² a sadzba dane je 1,05 %.Základ dane: 100 m² * 0,1875 eur/m² = 18,75 eurDaň: 18,75 eur * 1,05 % = 0,196875 eur

Príklad výpočtu dane zo stavieb:Vlastník garáže s zastavanou plochou 20 m² v obci Trnava. Sadzba dane pre samostatne stojace garáže je 0,30 eur/m².Daň: 20 m² * 0,30 eur/m² = 6,00 eur

Príklad výpočtu dane z bytov:Vlastník bytu v bytovom dome v meste Trnava s podlahovou plochou 75 m². Ročná sadzba dane z bytov je 0,04 EUR/m².Daň: 75 m² * 0,04 EUR/m² = 3,00 EUR

Je dôležité si uvedomiť, že tieto príklady sú zjednodušené a skutočný výpočet dane môže byť ovplyvnený viacerými faktormi, ako napríklad špecifickými všeobecne záväznými nariadeniami konkrétnej obce, príplatkami za podlažia, alebo kombinovaným využitím stavby. Preto je vždy najlepšie obrátiť sa na príslušný obecný alebo mestský úrad pre presné informácie týkajúce sa výpočtu a platenia dane z nehnuteľností.