Zabezpečenie úveru predstavuje kľúčový mechanizmus, ktorým banka garantuje splácanie poskytnutých finančných prostriedkov. V prípade hypotekárneho úveru je týmto zabezpečením spravidla záložné právo na nehnuteľnosť. Tento proces, hoci sa môže zdať zložitý, je nevyhnutný pre realizáciu transakcií s hypotekárnym financovaním a zohráva dôležitú úlohu nielen pre kupujúceho a banku, ale aj pre predávajúceho.

Pochopenie záložného práva

Záložné právo je odborný termín, s ktorým sa stretol pravdepodobne každý, kto sa zaujímal o kúpu či predaj nehnuteľnosti financovanej hypotékou. Jeho podstata spočíva v tom, že banka, ako záložný veriteľ, poskytuje klientovi finančné prostriedky, napríklad na kúpu alebo rekonštrukciu nehnuteľnosti, a toto právo sa zriaďuje v jej prospech. Záložné právo sa zapíše k danej nehnuteľnosti na dobu trvania splácania hypotekárneho úveru a slúži ako poistka pre prípad, že by dlžník nebol schopný úver riadne splácať. Po úplnom splatení alebo predčasnom vyplatení úveru dochádza k výmazu záložného práva z listu vlastníctva.

Zriadenie záložného práva: Kto a kedy?

Zriadenie záložného práva je neoddeliteľnou súčasťou procesu získania hypotekárneho úveru na kúpu nehnuteľnosti, najmä ak kupujúci ešte nevlastní žiadnu nehnuteľnosť, ktorú by mohol použiť ako zabezpečenie. V takomto prípade sa záložné právo zriaďuje na nehnuteľnosť, ktorú kupujúci plánuje nadobudnúť. Tu vstupuje do procesu predávajúci, ktorý je v danom momente vlastníkom nehnuteľnosti. Záložná zmluva sa totiž podpisuje pred čerpaním úveru a pred uzatvorením kúpnej zmluvy alebo zmluvy o prevode vlastníckeho práva k nehnuteľnosti. Transakcia medzi kupujúcim, predávajúcim a bankou by bez založenia predávanej nehnuteľnosti nebola možná.

Dokumenty a zmluvy potrebné na zápis záložného práva často vypracuje priamo banka počas procesu vybavovania hypotekárneho úveru. Zápis záložného práva prebieha na katastrálnom odbore okresného úradu v konkrétnom okrese.

Kontrola listu vlastníctva: Čo hľadať?

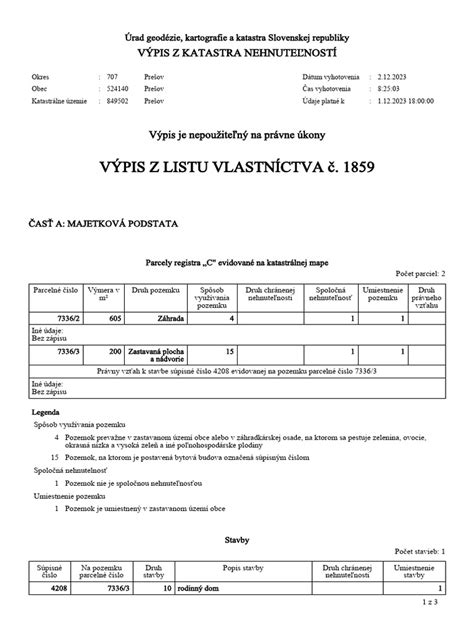

Pred kúpou nehnuteľnosti je nevyhnutné overiť si jej aktuálny list vlastníctva. Ak hľadáte informáciu, či na nehnuteľnosti viazne záložné právo banky, pozrite sa predovšetkým do ČASTI C - ŤARCHY. V tejto časti sa zobrazí záložné právo, v prospech koho je zriadené (napr. mBank S.A.), na základe akého vkladu sa zapisovalo, dátum zápisu a predmet zálohy.

V prípade, že na predávanej nehnuteľnosti viazne záložné právo banky, znamená to, že majiteľ nehnuteľnosti, prípadne tretia strana, má hypotekárny úver, v ktorom je predmetná nehnuteľnosť založená. Okrem záložného práva sa v liste vlastníctva môžu nachádzať aj iné informácie, ako sú rôzne ťarchy či vecné bremená, prípadne doživotné právo na užívanie nehnuteľnosti, o ktorých by mal kupujúci vedieť.

Predaj založenej nehnuteľnosti: Bežné scenáre a riešenia

Predaj nehnuteľnosti, na ktorej viazne záložné právo, je v praxi pomerne častý a stretávame sa s ním denne. Kladieme si otázku: "Ako sa dá predať byt so záložným právom?" a zároveň sa kupujúci prirodzene obávajú kúpy založenej nehnuteľnosti. Existujú však právne rady a riešenia, ktoré zabezpečia hladký priebeh transakcie.

Ako predať nehnuteľnosť s hypotékou?

1. Alternatíva s vyplatením úveru predávajúceho:

Toto je najčastejšie stretávaný scenár. Predávajúci k podpisu kúpnej zmluvy predloží vyčíslenie hypotekárneho úveru s prísľubom následného výmazu záložného práva po splatení pohľadávky. Toto vyčíslenie bude zapracované do kúpnej zmluvy a predávajúci uhradí finančné prostriedky priamo na úverový účet v zmysle predloženého vyčíslenia. V tomto prípade sa časť kúpnej ceny použije na splatenie zostávajúcej hypotéky predávajúceho, na základe vyčíslenia, ktoré predávajúci zabezpečí. Zvyšná suma potom pôjde na účet predávajúceho.

- Príklad: Kúpna cena je dohodnutá na 200 000 €, zostávajúca hypotéka predávajúcich je 120 000 € a výška hypotéky na kúpu je 100 000 €. Aby banka kupujúceho uvoľnila peniaze, je potrebné vyplatiť 80 000 € predávajúcim, 20 000 € jeho banke na číslo účtu a s variabilným symbolom uvedeným vo vyčíslení.

2. Alternatíva s presunom záložného práva:

Táto alternatíva sa rieši menej často, hlavne v situáciách, kedy si hlavný dlžník (predávajúci) chce ponechať výhodné podmienky hypotekárneho úveru v banke, alebo by mu už podobná hypotéka z jeho príjmu nebola schválená. V takomto prípade dlžník požiada záložného veriteľa (svoju banku) o zmenu predmetu zálohy, teda o presun záložného práva na inú nehnuteľnosť. Banka však nemusí vyhovieť tejto žiadosti. V prípade, že banka súhlasí, je dôležité, aby záložné právo k pôvodnej nehnuteľnosti bolo k termínu podpisu kúpnej zmluvy na liste vlastníctva vymazané.

Pri presune záložného práva na novú nehnuteľnosť je dôležité, kto je jej vlastníkom. Ak ide o tretiu osobu, musí s presunom súhlasiť. Banka ako záložný veriteľ bude od kupujúceho vyžadovať znalecký posudok na novú nehnuteľnosť. Súčasťou znaleckého posudku je nadobúdacia kúpna zmluva, potvrdenie správcu o veku domu, kolaudačné rozhodnutie pri rodinných domoch.

3. Predaj nehnuteľnosti, ktorá je len jedným z predmetov zálohy:

V praxi sa môžeme stretnúť aj so situáciou, kedy predávaná nehnuteľnosť je len jedným z viacerých predmetov zálohy hypotekárneho úveru. V takom prípade nie je nutné vyplatiť celý hypotekárny úver alebo meniť jeho podmienky. Klient môže predať akýkoľvek predmet zálohy, musí však o tom informovať banku. Postupuje sa podobne ako v prípade jednej založenej nehnuteľnosti: predávajúci buď požiada o presun záložného práva na inú nehnuteľnosť, alebo požiada banku o vyčíslenie zostatku na predávanej nehnuteľnosti s tým, že vloží do úveru mimoriadnu splátku v požadovanej výške, aby banka následne uvoľnila predmetnú nehnuteľnosť zo zálohy. Vyčíslenie sa zapracuje do kúpnej zmluvy a kupujúci prevádza finančné prostriedky priamo na splatenie hypotekárneho úveru. V niektorých prípadoch, ak druhý predmet zálohy nadobudol medzičasom vyššiu hodnotu, postačuje pokles zostatku úveru na jeho pokrytie a banka vystaví kvitanciu na predmetnú nehnuteľnosť.

Zákonné záložné právo

Na začiatku spomíname aj zákonné záložné právo. Ide o záložné právo v prospech vlastníkov bytových a nebytových priestorov v dome podľa §.15 zák.182/93 Z.z., v znení zák.151/95 Z.z. Toto záložné právo je ťarcha, ktorá neobmedzuje budúci prevod nehnuteľnosti, vzniká automaticky zo zákona a na liste vlastníctva má iba deklaratívny a informatívny charakter.

Proces uzatvárania hypotekárneho úveru a predaja nehnuteľnosti

Pri kúpe nehnuteľnosti na hypotéku dochádza k špecifickému postupu, ktorý sa líši od bežného predaja.

- Podpis kúpnej zmluvy: Podpis predávajúceho musí byť úradne overený. Kúpne zmluvy sa podpisujú vo viacerých exemplároch.

- Úschova peňazí: Kupujúci zloží časť kúpnej ceny do úschovy (napr. u notára).

- Záložné zmluvy: Záložné zmluvy medzi bankou a predávajúcim sa vkladajú do katastra nehnuteľností. Za vklad záložného práva sa platí poplatok, podobne ako pri vklade kúpnej zmluvy. Ak žiadate o zrýchlený vklad kúpnej zmluvy, je potrebné to urobiť aj pri záložnej zmluve.

- Plomba na liste vlastníctva: Po vložení záložných zmlúv do katastra sa zvyčajne na druhý deň na liste vlastníctva vyznačí plomba.

- Prevod hypotekárneho úveru: Po pripísaní sumy hypotekárneho úveru na účet predávajúceho (alebo na účet predávajúceho určený na splatenie jeho úveru) nastáva čas na vloženie kúpnych zmlúv do katastra.

- Dokončenie: Po pripísaní všetkých platieb je obchod ukončený. Nový list vlastníctva sa doručí notárovi alebo banke.

Tento proces predstavuje najbezpečnejšiu variantu a môže byť mierne modifikovaný v závislosti od okolností. Napríklad vklad záložnej zmluvy a kúpnej zmluvy do katastra sa dá realizovať v ten istý deň, čím sa urýchli celý proces a nie je potrebné navštíviť kataster dvakrát. Dĺžka celého procesu od podpisu kúpnej zmluvy do pripísania všetkých peňazí na účet predávajúceho zvyčajne trvá minimálne tri týždne. Pre predchádzanie prieťahom je vhodné využiť možnosť zrýchleného vkladu do katastra.

Dôležité aspekty pri zriaďovaní záložného práva

- Záložná zmluva slúži na zabezpečenie pohľadávky veriteľa voči dlžníkovi. Je to jedna z najvyužívanejších zmlúv zabezpečujúcich pohľadávky.

- Banky pri poskytnutí hypotekárneho úveru vyžadujú, aby bolo zriadené záložné právo v ich prospech na danú nehnuteľnosť ešte pred tým, ako prevedú sumu hypotekárneho úveru predávajúcemu.

- Zmluvu o zriadení záložného práva môže s hypotekárnou bankou uzatvoriť len aktuálny vlastník nehnuteľnosti, teda predávajúci.

- Prevod vlastníckeho práva z predávajúceho na kupujúceho nastáva až po povolení vkladu vlastníckeho práva do katastra nehnuteľností na základe kúpnej zmluvy.

- Záložná zmluva sa podpisuje všetkými tromi stranami: bankou, vlastníkom (predávajúcim) a dlžníkom (kupujúcim).

- Na nadobudnutie záložného práva bankou je potrebný jeho vklad do katastra nehnuteľností.

- V prípade nesplácania úveru banka môže pristúpiť k výkonu záložného práva, napríklad predajom nehnuteľnosti na dražbe.

- Ak sa predmet zálohu vydraží za sumu nižšiu, ako je výška dlžnej sumy, dlžník prišiel o nehnuteľnosť a zároveň stále dlhuje banke časť hypotéky.

- Zriadenie záložného práva pri hypotéke sa zriaďuje len na nehnuteľnosti v tuzemsku.

- Výmaz záložného práva z listu vlastníctva sa spravidla udeje v lehote do 5 dní od doručenia kvitancie (súhlasu s výmazom) na kataster. Záložný veriteľ je povinný podať návrh na výmaz bez zbytočného odkladu po zániku záložného práva.

Ak si kupujete svoju prvú nehnuteľnosť na hypotéku, neznamená to, že je to záväzok na celý život. Nároky a životné situácie prinášajú so sebou zmeny, a preto je dôležité poznať všetky možnosti a postupy. V prípade potreby riešenia kúpy nehnuteľnosti s odborníkom v oblasti realít alebo práva, ktorý zabezpečí, že sa nestanete obeťou prípadného podvodníka a nekúpite nehnuteľnosť aj s dlhom, je to vždy rozumné rozhodnutie.