V účtovníctve existujú špecifické pravidlá pre zaznamenávanie nákladov súvisiacich s obstaraním dlhodobého hmotného majetku. Jedným z kľúčových účtov v tomto procese je účet 042, na ktorom sa akumulujú náklady do momentu, kým nie je majetok uvedený do používania. Tento účet má povahu kalkulačného účtu, čo znamená, že slúži na presné vykalkulovanie celkovej ceny obstaraného majetku vrátane všetkých súvisiacich výdavkov.

Čo zahŕňa účet 042?

Účet 042 nie je len o základnej kúpnej cene majetku. Zahŕňa široké spektrum nákladov, ktoré sú nevyhnutné pre jeho obstaranie a uvedenie do prevádzky. Medzi tieto náklady patria:

- Prepravné: Náklady na dopravu majetku na miesto určenia.

- Montážne práce: Náklady spojené s odbornou montážou, ak je to pre daný majetok potrebné.

- Poistenie: Náklady na poistenie majetku počas prepravy alebo pred jeho uvedením do užívania.

- Clo: V prípade dovozu majetku zo zahraničia, clá a iné súvisiace poplatky.

- Príprava a zabezpečenie výstavby: Náklady spojené s prípravnými prácami pred samotnou výstavbou, ako sú prieskumné, geologické, geodetické a projektové práce. Taktiež sem patria zabezpečovacie práce na mieste výstavby.

Príklad z praxe: Nové výrobné haly a elektrická prípojka

Predstavme si obchodnú spoločnosť, ktorá vybudovala nové výrobné haly. V súvislosti s touto investíciou musela realizovať aj preložku existujúceho elektrického vedenia a vybudovať novú elektrickú prípojku. Ako sa tieto výdavky účtujú?

Podľa platných účtovných zásad, preložka elektrického vedenia, ktorá je považovaná za "vyvolanú investíciu" (teda výdavok, ktorý by inak nevznikol), sa zaúčtuje ako súčasť ocenenia dlhodobého hmotného majetku - v tomto prípade výrobných hál. Tieto náklady priamo súvisia s rekonštrukciou alebo rozšírením majetku a sú nevyhnutné pre jeho funkčnosť.

Podobne, aj náklady na vybudovanie novej elektrickej prípojky, ktorá je nevyhnutná pre prevádzku nových výrobných hál, sa účtujú na účte 042 ako súčasť obstarávacej ceny týchto hál. Tieto výdavky prispievajú k technickému zhodnoteniu alebo obstaraniu základného prostriedku.

Kedy sa náklady na elektrickú prípojku účtujú na 042?

Všeobecne platí, že náklady na obstaranie dlhodobého hmotného majetku, vrátane nákladov na jeho technické zhodnotenie, sa účtujú na účte 042 do času jeho uvedenia do používania. To znamená, že ak je elektrická prípojka nevyhnutná pre uvedenie nového majetku (napr. budovy, stroja) do prevádzky, jej obstarávacie náklady sa akumulujú na účte 042.

Technické zhodnotenie a účet 042

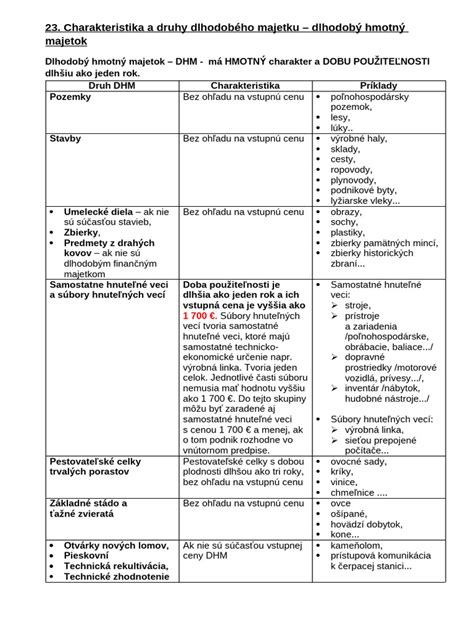

Pojem "technické zhodnotenie" je kľúčový pri posudzovaní nákladov na majetok. Podľa legislatívy, technickým zhodnotením sa rozumejú výdavky na dokončené nadstavby, prístavby, stavebné úpravy, rekonštrukcie a modernizácie, ktoré prevyšujú pri jednotlivom hmotnom majetku určitú hranicu (v súčasnosti 1 700 € v úhrne za zdaňovacie obdobie). Rekonštrukcia zahŕňa zásahy, ktoré menia účel použitia, kvalitu alebo technické parametre majetku.

Ak sa napríklad vykonáva nová elektroinštalácia v budove, ktorá nie je len opravou existujúcej, ale predstavuje zásadnú zmenu alebo rozšírenie, ide o technické zhodnotenie. Všetky výdavky spojené s takýmto technickým zhodnotením, do času jeho dokončenia a kolaudácie, sa účtujú na účte 042. Po uvedení do prevádzky sa technické zhodnotenie stáva súčasťou obstarávacej ceny daného majetku a odpisuje sa spolu s ním.

Príklad plynofikácie budovy

V jednom z prípadov sa spoločnosť rozhodla pre plynofikáciu budovy, čo znamenalo prestavbu starého vykurovania na plyn. Súčasťou tohto projektu bolo aj zriadenie propán-butánového zásobníka a plynových rozvodov. Všetky náklady spojené s touto plynofikáciou, vrátane projektovej dokumentácie, zriadenia prípojky a nákladov na samotný zásobník (aj keď bol v operatívnom prenájme), sa účtovali na účte 042 do času kolaudácie. Po kolaudácii sa tieto náklady stali súčasťou obstarávacej ceny budovy.

Výdavky, ktoré nie sú súčasťou obstarávacej ceny

Je dôležité poznamenať, že nie všetky výdavky súvisiace s majetkom sa účtujú na účte 042. Napríklad, náklady na bežnú údržbu a opravy, ktoré nezvyšujú hodnotu majetku alebo nepredlžujú jeho životnosť, sa účtujú priamo do nákladov (napr. na účet 511 - Opravy a údržba).

Dôležitosť presného účtovania

Presné účtovanie na účte 042 je kľúčové pre správne stanovenie daňového základu, výpočet odpisov a celkovú finančnú prezentáciu podniku. Zohľadnenie všetkých relevantných nákladov na účte 042 zabezpečuje, že obstarávacia cena dlhodobého hmotného majetku je reálna a odzrkadľuje skutočné výdavky vynaložené na jeho získanie a uvedenie do prevádzky. Zjednodušene povedané, ak sa niečo týka obstarania alebo zásadného vylepšenia majetku pred jeho spustením, s najväčšou pravdepodobnosťou to patrí na účet 042.

Vlastná réžia pri obstaraní majetku

V praxi sa často stretávame aj s prípadmi, kedy si podniky obstavajú dlhodobý hmotný majetok vo vlastnej réžii. To znamená, že využívajú vlastné zdroje - zamestnancov, materiál, stroje - na vytvorenie majetku. Všetky náklady spojené s touto vlastnou činnosťou, ako sú mzdy pracovníkov, spotrebovaný materiál, odpisy strojov použitých pri výrobe, sa tiež akumulujú na účte 042. Toto umožňuje presné vykalkulovanie skutočných nákladov na takto obstaraný majetok.

Bezplatné nadobudnutie majetku

Dlhodobý hmotný majetok možno nadobudnúť aj bezplatne, napríklad darovaním alebo prevodom vlastníckeho práva k predmetu lízingu po jeho ukončení. V takýchto prípadoch sa majetok zvyčajne účtuje na účte 042 vo výške jeho ocenenia stanoveného podľa príslušných účtovných predpisov (napr. znaleckým posudkom alebo trhovou cenou). Následne sa po zaradení do užívania odpisuje.

Preradenie z osobného užívania do podnikania

Ak fyzická osoba - podnikateľ používa na podnikanie majetok, ktorý pôvodne slúžil na osobné účely, tento majetok sa musí preradiť do podnikania. Náklady spojené s týmto preradením, ako aj počiatočné ocenenie majetku na účely podnikania, sa môžu účtovať na účte 042.

Účtovanie opravných položiek a zrušenie obstarania

V špecifických situáciách môže dôjsť k potrebe zrušiť obstaranie majetku, na ktoré už boli vynaložené náklady. Napríklad, ak obec vytvorila k účtu 042 opravnú položku na projekt, ktorý sa nakoniec nebude realizovať, zrušenie obstarania sa účtuje cez účet 042. V takom prípade sa odpisy na účte 042 účtujú v prospech účtu 094 (Opravné položky k dlhodobému hmotnému majetku) alebo iného relevantného účtu nákladov, ak nie je možné opravnú položku použiť.

Príklad projektovej dokumentácie k prenajatej budove

Organizácia, ktorá nie je vlastníkom budovy, ale má ju v prenájme, vynaložila náklady na vypracovanie projektovej dokumentácie k nadstavbe. Tieto náklady boli zaúčtované na 042 s predpokladom, že po dokončení nadstavby si ju zaradia do majetku. Keď sa však projekt nerealizuje, je potrebné tieto náklady rozpustiť. V takom prípade sa účtujú do nákladov, napríklad na účet 518 (Ostatné služby) alebo 548 (Ostatné náklady), čím sa znižuje hodnota na účte 042.

Dôležitosť legislatívy a praxe

Pri účtovaní na účte 042 je nevyhnutné sledovať aktuálnu legislatívu, ako sú Zákon o účtovníctve, Postupy účtovania a Zákon o dani z príjmov. Okrem toho, skúsenosti z praxe a konzultácie s odborníkmi pomáhajú správne interpretovať zložité situácie a zabezpečiť súlad s účtovnými a daňovými predpismi. Všetky tieto aspekty sa prelínajú a vyžadujú komplexný prístup k riešeniu účtovných prípadov.