Získanie hypotéky je významným krokom pre mnohých ľudí, ktorí si chcú zaobstarať vlastné bývanie alebo investovať do nehnuteľnosti. Proces podania žiadosti o hypotéku sa môže na prvý pohľad zdať jednoduchý, no v skutočnosti si vyžaduje dôkladnú prípravu a pochopenie všetkých krokov. Prima banka ponúka hypotekárne úvery s atraktívnymi podmienkami, pričom sa zameriava na transparentnosť a jednoduchosť pre klienta. Tento článok vás prevedie procesom podania žiadosti o hypotéku v Prima banke, vysvetlí kľúčové aspekty produktu a poradí, na čo si dať pozor.

Základné podmienky pre získanie hypotéky

Každá banka, vrátane Prima banky, má stanovené základné kritériá, ktoré musí žiadateľ o hypotéku spĺňať, aby mu bol úver vôbec schválený. Tieto podmienky sú zavedené na minimalizáciu rizika pre banku a zabezpečenie schopnosti klienta splácať úver.

- Trvalý, preukázateľný a dostatočný príjem: Toto je jeden z najdôležitejších faktorov pri posudzovaní žiadosti o hypotéku. Banka potrebuje mať istotu, že žiadateľ má stabilný zdroj príjmu, z ktorého bude môcť mesačné splátky hypotéky uhrádzať. Príjem zo zamestnania je najčastejšie akceptovaný, ale banka môže posudzovať aj príjmy z podnikania alebo iné preukázateľné zdroje. Dôležité je, aby príjem bol dostatočný nielen na pokrytie hypotéky, ale aj na bežné životné náklady a aby spĺňal zákonné limity maximálneho zadlženia (DTI - Debt to Income a DSTI - Debt Service to Income ratio).

- Bonita klienta: Okrem príjmu banka posudzuje aj celkovú finančnú situáciu klienta, jeho históriu v úverových registroch a prípadné existujúce záväzky. Dobrá bonita zvyšuje pravdepodobnosť schválenia hypotéky a môže ovplyvniť aj výšku úrokovej sadzby.

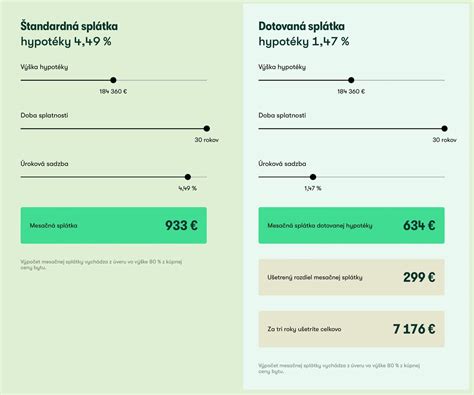

V Prima banke sa pri bonitných klientoch stretnete s filozofiou „jednotného úroku pre každého“ pri konkrétnej fixácii. To znamená, že ak spĺňate podmienky, získate rovnakú úrokovú sadzbu ako ostatní klienti v danej fixácii, bez nutnosti individuálneho vyjednávania. Napríklad, pri záujme o nový úver vo výške 40 000 EUR so splatnosťou 30 rokov, banka ponúka fixnú úrokovú sadzbu 3,0 % p.a., čo znamená mesačnú splátku 169,64 EUR (posledná splátka bude 164,99 EUR).

Ako vybaviť hypotéku, spotrebný úver DTI, DSTI, LTV Ako zlacniť úvery | Úverová akadémia 2

Zoznam potrebných dokladov

Proces získavania hypotéky si vyžaduje predloženie rôznych dokumentov, ktoré banke umožnia posúdiť žiadosť. Zoznam dokladov sa môže líšiť v závislosti od účelu úveru a typu príjmu žiadateľa. Bez predloženia všetkých požadovaných dokladov nie je možné schválenie hypotéky.

- Doklady totožnosti: Občiansky preukaz, prípadne iné identifikačné doklady.

- Doklady o príjme:

- Pre zamestnancov: Potvrdenie o príjme od zamestnávateľa, ktoré banka štandardne vyžaduje. Toto potvrdenie obsahuje informácie o vašej výške príjmu, dobe zamestnania a ďalšie relevantné údaje.

- Pre podnikateľov (SZČO): Výpisy z účtu sú kľúčovým dokladom, ktorý banka využíva na posúdenie príjmu. Každá banka si určuje, za aké obdobie bude výpisy z účtu požadovať, zvyčajne ide o niekoľko mesiacov spätne. Okrem výpisov z účtu môžu byť potrebné aj daňové priznania a iné potvrdenia týkajúce sa podnikania.

- Doklady k nehnuteľnosti:

- Pri kúpe: Kúpna zmluva, prípadne zmluva o budúcej kúpnej zmluve.

- Pri výstavbe/rekonštrukcii: Stavebné povolenie, projektová dokumentácia, prípadne iné relevantné povolenia.

- List vlastníctva (LV) k nehnuteľnosti, ktorá bude slúžiť ako záložné právo.

- Znalecký posudok: Na určenie hodnoty nehnuteľnosti, ktorá bude slúžiť ako zábezpeka úveru, banka zvyčajne vyžaduje znalecký posudok. V prípade ručenia bytom sú predpokladané náklady spojené so získaním úveru, okrem iného, aj 150 EUR za ocenenie bytu znaleckým posudkom.

- Iné potvrdenia: V závislosti od špecifickej situácie klienta môže banka požadovať aj ďalšie potvrdenia alebo dokumenty.

Ak sa rozhodnete požiadať o hypotéku sami, musíte si všetky potrebné doklady pozháňať a pripraviť. V prípade, že využijete služby hypotekárneho špecialistu, vám s kompletizáciou dokladov pomôže.

Proces podania žiadosti a schválenia

Po tom, ako máte všetky potrebné doklady k dispozícii, nasleduje samotné podanie žiadosti.

- Podanie žiadosti: Klient môže podať žiadosť osobne na pobočke banky, alebo mu kompletnú zložku vrátane spísania žiadosti pripraví hypotekárny špecialista. Ak všetko ide hladko a máte pripravené všetky dokumenty, proces podania žiadosti v banke zvládnete aj sami.

- Posúdenie bonity a schválenie: Banka posúdi vašu bonitu, príjem a predložené doklady. Tento proces zahŕňa preverenie v úverových registroch a interné posúdenie vašej schopnosti splácať úver.

- Podpis zmlúv: Po úspešnom schválení hypotéky banka pripraví potrebné zmluvy. Sú nimi úverová zmluva, záložná zmluva spolu s návrhom na vklad záložného práva a vinkulačné tlačivo k vinkulácii poistného plnenia. Všetky tieto dokumenty klient podpisuje.

- Čerpanie úveru: Úspešným zavŕšením celého procesu vybavenia hypotéky je jej čerpanie, čiže moment, kedy banka uvoľní schválenú sumu úveru. V tomto momente sú už všetky podmienky na čerpanie splnené, vrátane zápisu záložného práva do katastra nehnuteľností.

Celý proces vybavenia hypotéky môže trvať celé týždne a v prípade komplikácií, alebo ak sa niečo skomplikuje, môže byť potrebné začať od začiatku v inej banke alebo hľadať alternatívne riešenia.

Náklady spojené so získaním hypotéky v Prima banke

Okrem splátok úveru sú spojené s hypotékou aj počiatočné náklady a priebežné poplatky.

- Poplatok za poskytnutie úveru: V Prima banke je poplatok za poskytnutie úveru vo výške 400 EUR. Avšak banka často spúšťa kampane s 0 € poplatkom za poskytnutie úveru, preto je dôležité sledovať aktuálne ponuky. Mimo kampane môže byť tento poplatok účtovaný podľa aktuálneho sadzobníka.

- Náklady súvisiace s ručením bytom: Ak budete ručiť bytom, predpokladané dodatočné náklady zahŕňajú:

- 150 EUR za ocenenie bytu znaleckým posudkom.

- 100 EUR poplatok za spracovanie návrhu na vklad záložného práva.

- 50 EUR ročné poistenie nehnuteľnosti.

- Poistenie splácania hypotéky: Prima banka ponúka možnosť poistiť si splácanie hypotéky. Toto poistenie vás môže ochrániť v prípade nečakaných udalostí, ako je strata zamestnania, dlhodobá PN alebo úmrtie, a vyhnúť sa tak obavám, že nebudete vedieť hypotéku splácať.

Celkové náklady na začiatku môžu byť teda značné, a preto je dôležité si ich vopred dôkladne prepočítať.

Reštart hypotéky ako alternatíva

V situácii, keď sa úrokové sadzby na trhu znížia po tom, čo ste si už vzali hypotéku s vyšším úrokom, prichádza na rad možnosť „reštartu hypotéky“. Toto nie je to isté ako refinancovanie do inej banky.

Reštart hypotéky je v podstate prehodnotenie a zníženie úrokovej sadzby na už existujúcej hypotéke, a to počas trvania prebiehajúcej fixácie. Banka na základe zníženia úrokovej sadzby prepočíta aj novú mesačnú splátku a klient získava aj novú fixáciu.

- Výhody reštartu hypotéky:

- Nižšia úroková sadzba bez nutnosti refinancovania do inej banky.

- Klient získava novú fixáciu, ktorá nahradí pôvodnú.

- Nie je potrebné riešiť nanovo znalecký posudok či nové záložné zmluvy, čím klient usporí náklady.

- V niektorých bankách dokáže klient získať reštartom nižšiu sadzbu ako pri žiadosti o novú hypotéku.

- Niektoré banky umožňujú žiadať o zníženie sadzby ešte pred načerpaním hypotéky.

Je však dôležité si uvedomiť, že reštart hypotéky je servisný úkon, s ktorým vám v drvivej väčšine bánk nemusí vedieť pomôcť hypotekárny poradca, ktorý vám hypotéku sprostredkoval. Je potrebné oň požiadať priamo na pobočke banky. Banky si tiež určujú obmedzenia, napríklad, že o reštart je možné žiadať len raz za určitý časový interval (napr. 12 mesiacov) a najskôr po uplynutí určitého obdobia od začiatku hypotéky (napr. 3 mesiace). Pri reštarte hypotéky môže byť účtovaný poplatok, ktorý je štandardne maximálne 150 EUR, a je potrebné si prepočítať, či sa táto možnosť oplatí.

Vplyv zmeny zamestnania na hypotéku

Zmena zamestnania môže mať vplyv na vašu hypotéku, najmä ak sa deje počas procesu žiadosti alebo po schválení úveru.

- Pred podaním žiadosti: Ak ešte len plánujete žiadať o hypotéku, zmena zamestnania môže byť problematická, ak nie je dobre pripravená. Banka vyžaduje preukázateľný a stabilný príjem. Ak prechádzate na novú pozíciu, kde ešte nemáte dostatočne dlhú dobu zamestnania alebo nie je príjem dostatočne stabilný a preukázateľný, banka môže žiadosť zamietnuť alebo ju posudzovať prísnejšie.

- Po schválení úveru: Ak zmeníte zamestnanie po tom, čo vám bola hypotéka schválená, ale ešte ste ju nenastúpili, banka bude pravdepodobne požadovať aktualizáciu dokumentov, aby si overila, že vaše nové zamestnanie spĺňa jej kritériá. Ak dôjde k zmene zamestnania po čerpaní úveru, je dôležité informovať banku. V prípade, že nový príjem je dostatočný a stabilný, nemusí to mať zásadný vplyv na splácanie. Avšak, ak by nová pozícia znamenala nižší príjem alebo nestabilitu, banka môže vyžadovať dodatočné zabezpečenie alebo prehodnotenie splátkového kalendára.

V každom prípade, pri zmene zamestnania je najlepšie informovať banku čo najskôr a predložiť všetky potrebné doklady, aby sa predišlo prípadným komplikáciám.

Prima banka hypotéka - úrok, podmienky a porovnanie

Prima banka patrí medzi stabilné banky na slovenskom trhu a jej hypotéka je často spájaná s pojmom „jednotný úrok pre každého“. Táto filozofia prináša transparentnosť a predvídateľnosť pre klienta.

Hlavné výhody Prima banka hypotéky:

- Jednotný úrok: Klient s dostatočnou bonitou dostáva rovnakú úrokovú sadzbu pri konkrétnej fixácii, čo eliminuje potrebu vyjednávania individuálnych podmienok a predchádza pocitu, že iní klienti dostali lepšie podmienky. Aj keď to môže znamenať, že klienti s nadštandardným príjmom nezískajú individuálnu zľavu, pre väčšinu klientov to predstavuje jasne danú sadzbu bez prekvapení.

- Rýchlosť schvaľovania: Prima banka sa profiluje ako banka s relatívne efektívnym schvaľovacím procesom, najmä pri štandardných prípadoch. To môže byť výhodou v situáciách, keď rozhoduje čas, napríklad pri kúpe nehnuteľnosti v konkurenčnom prostredí alebo pri potrebe rýchleho predbežného schválenia.

- Jednoduché nastavenie produktu: Banka sa snaží o prehľadné podmienky bez nutnosti komplikovaných balíkov a doplnkových produktov, čo znamená menej kombinovania služieb a jasne definované podmienky v súlade s reguláciou NBS (DTI, DSTI, LTV).

Kedy sa Prima banka oplatí - a kedy sa oplatí porovnať:

Prima banka môže byť vhodná, ak:

- Chcete jasne danú sadzbu bez vyjednávania.

- Máte štandardný príjem a dobrú bonitu.

- Potrebujete rýchle spracovanie žiadosti.

Porovnanie s inými bankami je dôležité najmä vtedy, ak:

- Máte vysoký príjem a môžete získať individuálnu sadzbu.

- Kombinujete viacero zdrojov príjmu.

- Refinancujete väčšiu hypotéku.

- Riešite špecifickú situáciu (výstavba, kombinácia úverov, navýšenie).

Rozdiel v mesačnej splátke medzi bankami môže byť pokojne desiatky eur mesačne, čo pri 30 rokoch splácania znamená tisíce eur. Preto je kľúčové porovnať ponuky viacerých bánk ešte pred podaním žiadosti.

Fixácie a úrokové sadzby: Prima banka ponúka najčastejšie fixácie na 3, 5, 7 a viac rokov. Kratšia fixácia môže znamenať nižší úrok dnes, ale vyššie riziko po jej skončení, zatiaľ čo dlhšia fixácia prináša istotu, ale nie vždy najnižšiu aktuálnu sadzbu. Výber fixácie by mal zohľadňovať vašu finančnú situáciu, príjem a plány do budúcnosti.

Maximálna výška úveru a LTV: Prima banka sa riadi reguláciou NBS, čo znamená, že štandardne poskytuje úvery do 80 % hodnoty nehnuteľnosti (LTV). Minimálne 20 % hodnoty nehnuteľnosti musíte mať z vlastných zdrojov.

Poplatky a náklady na začiatku: Okrem spomínaného poplatku za poskytnutie úveru (ktorý môže byť aj 0 € v rámci kampane) a nákladov na znalecký posudok, je dôležité pozrieť sa aj na podmienky vedenia účtu a prípadné zľavy za aktivitu. RPMN (ročná percentuálna miera nákladov) je dôležitejšie číslo než samotný úrok, pretože zohľadňuje všetky náklady spojené s úverom.

Postup vybavenia hypotéky v Prima banke (zhrnutie)

- Predbežný výpočet: Využite online kalkulačku na získanie orientačnej splátky.

- Posúdenie bonity: Banka preverí váš príjem, registre, existujúce záväzky a hodnotu nehnuteľnosti.

- Schválenie a podpis zmluvy: Po dodaní dokumentov nasleduje interné schválenie a podpis úverovej a záložnej zmluvy.

- Čerpanie úveru: Po splnení podmienok banka uvoľní finančné prostriedky.

Pred podaním žiadosti je vždy výhodné porovnať si ponuky viacerých bánk, aby ste si boli istí, že získavate najvýhodnejšie podmienky na trhu.