Nájom nebytových priestorov predstavuje jeden z najbežnejších právnych vzťahov, s ktorým sa podnikatelia stretávajú pri realizácii svojej činnosti. Či už ide o obchodné prevádzky, výrobné haly, kancelárie alebo priestory na poskytovanie služieb, porozumenie účtovným a daňovým aspektom tohto vzťahu je kľúčové pre správne finančné riadenie. Tento článok poskytuje detailný pohľad na účtovanie nájmu nebytových priestorov z pohľadu prenajímateľa aj nájomcu, vrátane špecifických otázok súvisiacich s technickým zhodnotením a daňovými povinnosťami.

Definícia Nebytového Priestoru a Základné Princípy Nájmu

Podľa § 1 zákona č. 116/1990 Zb. o nájme a podnájme nebytových priestorov v znení neskorších predpisov (ďalej len „zákon o nájme a podnájme nebytových priestorov“), nebytovým priestorom je miestnosť alebo súbor miestností, ktoré sú rozhodnutím stavebného úradu určené na iné účely ako na bývanie. Rozhodujúce pre určenie účelu využitia stavby je kolaudačné rozhodnutie príslušného stavebného úradu. Zákon o nájme a podnájme nebytových priestorov sa uplatňuje aj vtedy, ak je predmetom nájmu byt, avšak s podmienkou, že na takéto užívanie bol udelený súhlas.

Vzťah medzi prenajímateľom a nájomcom sa primárne riadi zákonom o nájme a podnájme nebytových priestorov. V prípadoch, ktoré tento zákon nedefinuje, sa aplikujú príslušné ustanovenia Občianskeho zákonníka (§ 663 - § 684).

Náležitosti Zmluvy o Nájme Nebytových Priestorov

Kľúčovým dokumentom upravujúcim nájomný vzťah je nájomná zmluva. Aby bola zmluva o nájme nebytových priestorov platná, musí obsahovať nasledujúce podstatné náležitosti:

- Označenie zmluvných strán: Presná identifikácia prenajímateľa a nájomcu, vrátane ich identifikačných údajov (napr. meno, priezvisko, dátum narodenia, bydlisko pre fyzické osoby; názov, sídlo, IČO pre právnické osoby).

- Predmet nájmu: Detailná špecifikácia nebytového priestoru, vrátane jeho adresy, čísla miestnosti, výmery a označenia v liste vlastníctva.

- Účel nájmu: Jasné vymedzenie účelu, na ktorý bude nebytový priestor využívaný (napr. obchodná činnosť, poskytovanie služieb, výroba, administratíva).

- Výška nájomného a spôsob jeho platenia: Dohodnutá suma nájomného, termíny splatnosti a spôsob úhrady.

- Doba nájmu: Určenie, či sa zmluva uzatvára na dobu určitú alebo neurčitú.

Absencia ktorejkoľvek z týchto náležitostí vedie k absolútnej neplatnosti zmluvy.

Subjekty Nájomného Vzťahu

Prenajímateľom nebytového priestoru môže byť akákoľvek fyzická alebo právnická osoba, ktorá je oprávnená s daným priestorom disponovať. Typicky ide o vlastníka nehnuteľnosti, prípadne o osobu, ktorá má k priestoru právo hospodárenia. Nájomcom môže byť taktiež fyzická alebo právnická osoba, ktorá má záujem priestor užívať na dohodnutý účel.

Daňové Aspekty Prenájmu a Registračná Povinnosť k DPH

Zákon č. 222/2004 Z. z. o dani z pridanej hodnoty (ďalej len „zákon o DPH“) sa na občana pri prenájme nehnuteľnosti vzťahuje vtedy, ak občan prenajíma nehnuteľný majetok nachádzajúci sa na území Slovenska (dom, byt, garáž, pozemok a pod.) na pokračujúcej báze za účelom dosahovania opakovaného príjmu. V takomto prípade sa občan považuje za zdaniteľnú osobu.

Kedy sa Občan Stáva Zdaniteľnou Osobou a Platiteľom DPH?

Zdaniteľnou osobou je každá osoba, ktorá vykonáva nezávisle akúkoľvek ekonomickú činnosť, bez ohľadu na účel alebo výsledky tejto činnosti. Ekonomickou činnosťou sa rozumie každá činnosť, z ktorej sa dosahuje príjem.

Obratom na účely zákona o DPH sa rozumie hodnota bez dane dodaných tovarov a služieb v tuzemsku, s určitými výnimkami. Pri prenájme nehnuteľností platí, že ak občan poskytuje inú osobe prenájom alebo podnájom nehnuteľnosti na pokračujúcej báze za účelom dosahovania opakovaného príjmu, považuje sa za zdaniteľnú osobu a je potrebné sledovať hodnotu obratu.

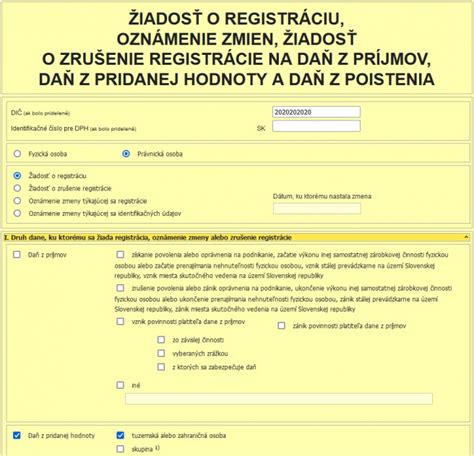

Občan (zdaniteľná osoba) je povinný podať žiadosť o registráciu pre daň z pridanej hodnoty, ak v kalendárnom roku presiahne obrat z prenájmu nehnuteľností (alebo iných služieb či dodaní tovarov) 50 000 eur. Platiteľom dane sa stáva od prvého dňa nasledujúceho kalendárneho roka, ak sa nestane platiteľom z iného dôvodu. Žiadosť o registráciu je potrebné podať do piatich pracovných dní odo dňa, v ktorom bol obrat 50 000 eur presiahnutý.

Existuje aj prah 62 500 eur, pri ktorého presiahnutí sa občan (zdaniteľná osoba) stáva platiteľom dane dňom dodania tovaru alebo služby, ktorým bol tento obrat prekročený. Táto situácia nastáva, ak občan nebol povinný podať žiadosť o registráciu z titulu presiahnutia obratu 50 000 eur, a následne ďalším prenájmom presiahne obrat 50 000 eur a súčasne aj 62 500 eur. V takom prípade je povinný podať žiadosť o registráciu do piatich pracovných dní odo dňa, v ktorom bol obrat 62 500 eur presiahnutý.

Voľba Zdanenia Nájmu a Oslobodenia od DPH

Podľa § 38 ods. 5 zákona o DPH, platiteľ dane pri prenájme nehnuteľnosti alebo jej časti zdaniteľnej osobe sa môže rozhodnúť, že nájom nebude oslobodený od dane, s výnimkou nájmu bytu, rodinného domu a nájmu apartmánu v bytovom dome alebo ich častí.

Kľúčovými faktormi pri uplatnení voľby zdanenia nájmu sú postavenie nájomcu a účel užívania nehnuteľnosti. Platiteľ dane (prenajímateľ) môže túto voľbu uplatniť len vtedy, ak nájomca je zdaniteľnou osobou podľa § 3 ods. 1 zákona o DPH a súčasne ide o nájom stavby alebo jej časti, ktorá nie je určená na bývanie. Ak nájomcom je iná ako zdaniteľná osoba (občan, právnická osoba, ktorá nie je zdaniteľnou osobou), platiteľ nemôže uplatniť rozhodnutie o zdanení. Rovnako toto rozhodnutie nemôže uplatniť v prípade, ak prenajímaná nehnuteľnosť alebo jej časť je určená na bývanie, čo je definované v kolaudačnom rozhodnutí.

Nájom nehnuteľností, ktorý spĺňa podmienky na oslobodenie od dane podľa § 38 zákona o DPH (napr. nájom bytov na bývanie), sa do obratu pre účely registrácie DPH nezapočítava, pokiaľ sa neaplikuje voľba zdanenia.

Účtovanie Nájmu Nebytových Priestorov

Účtovanie u Prenajímateľa

Prenajímateľ účtuje príjmy z nájomného ako výnosy z hospodárskej činnosti. Ak pre prenajímateľa prenájom nehnuteľnosti nie je hlavnou činnosťou, príjmy z nájomného sa účtujú na účte 648 - Ostatné výnosy z hospodárskej činnosti.

Príklad: Spoločnosť prenajíma nebytové priestory. Príjem z nájomného sa účtuje na ťarchu účtu 311 - Odberatelia a v prospech účtu 648 - Ostatné výnosy z hospodárskej činnosti.

Účtovanie u Nájomcu

Nájomca účtuje nájomné ako náklady na služby. Tieto náklady sa obvykle účtujú na účte 518 - Ostatné služby.

Príklad: Spoločnosť platí mesačné nájomné za nebytové priestory. Úhrada nájomného sa účtuje na ťarchu účtu 518 - Ostatné služby a v prospech účtu 321 - Dodávatelia alebo 221 - Bankové účty.

Technické Zhodnotenie Nájmu Nebytových Priestorov

Technické zhodnotenie (TZ) prenajatého nebytového priestoru má významné účtovné a daňové dôsledky pre obe strany nájomného vzťahu. TZ je definované v § 29 ods. 1 zákona č. 595/2003 Z. z. o dani z príjmov (ZDP) ako výdavky na dokončené nadstavby, prístavby, stavebné úpravy, rekonštrukcie a modernizácie prevyšujúce v úhrne sumu 1 700 € za zdaňovacie obdobie.

Technické Zhodnotenie Vykonané Prenajímateľom

- Účtovanie u prenajímateľa: Ak prenajímateľ vykoná TZ na vlastnom prenajatom nebytovom priestore, postupuje rovnako ako v prípade, že priestor neprenajíma. Vynaložené výdavky na TZ zohľadní v daňových výdavkoch postupne vo forme odpisov zo zvýšenej vstupnej ceny (pri rovnomernom odpisovaní) alebo zo zvýšenej zostatkovej ceny (pri uplatňovaní zrýchlených odpisov).

- Účtovanie u nájomcu: Ak TZ zabezpečí a uhradí prenajímateľ, u nájomcu dôjde pravdepodobne k zvýšeniu ceny nájomného. Zvýšené nájomné bude súčasťou daňových výdavkov nájomcu v súlade s § 2 písm. i) ZDP.

Príklad: Spoločnosť prenajíma nebytové priestory zubnej ambulancie. Prenajímateľ zabezpečí TZ čakárne pacientov za 8 400 €. Prenajímateľ bude účtovať TZ ako zvýšenie hodnoty majetku a uplatňovať odpisy. Nájomca bude platiť zvýšené nájomné, ktoré zahrnie do daňových výdavkov.

Technické Zhodnotenie Vykonané Nájomcom

Tu nastáva niekoľko scenárov v závislosti od dohody medzi prenajímateľom a nájomcom:

Refundácia TZH prenajímateľom: Ak TZ zabezpečí a uhradí nájomca s tým, že prenajímateľ hodnotu TZ refunduje nájomcovi prostredníctvom zľavy na nájomnom, nájomca účtuje o prijatých faktúrach za stavebné práce a následne o refundácii voči nároku prenajímateľa na nájomné. Hodnota nájomcom uhradeného TZ je uňho daňovým výdavkom v zdaňovacom období, v ktorom bolo TZ vykonané, a súčasne prefakturácia TZ prenajímateľovi je zdaniteľným výnosom. Prenajímateľ po zaradení TZ a zvýšení obstarávacej ceny nebytového priestoru bude uplatňovať odpisy.

Príklad: Spoločnosť prenajíma kancelárske priestory. Nájomca vykoná TZ za 10 400 € so súhlasom prenajímateľa, ktorý súhlasí s odpisovaním u nájomcu. Nájomca zaradí TZ na účet 021 - Stavby a bude uplatňovať účtovné a daňové odpisy.

Odpisovanie TZH nájomcom: V prípade, že sa prenajímateľ s nájomcom dohodnú, že TZ uhradené nájomcom sa bude odpisovať v účtovníctve nájomcu, nájomca vynaložené náklady na TZ do času jeho zaradenia do užívania účtuje na účte 042 - Obstaranie dlhodobého hmotného majetku. V účtovnom období, v ktorom dôjde k zaradeniu TZ do užívania, sa TZ účtuje na účte, na ktorom by sa nebytový priestor účtoval, ak by bol nájomca jeho vlastníkom.

Podľa § 22 ods. 6 písm. d) ZDP sa TZ prenajatého majetku vyššie ako 1 700 €, ktoré vykonal a uhradil nájomca a ktoré na základe písomnej dohody s prenajímateľom nájomca aj odpisuje, považuje za iný majetok. Nájomca zaradí vykonané TZ do rovnakej odpisovej skupiny, v akej je zaradený prenajatý hmotný majetok. V prípade TZ vykonaného na nebytovom priestore ide o 4. odpisovú skupinu.

Bezodplatné odovzdanie TZH prenajímateľovi: Ak pri ukončení nájmu dôjde k bezodplatnému odovzdaniu neodpísaného TZ nájomcom prenajímateľovi, prenajímateľovi vznikne nepeňažný príjem vo výške zostatkovej ceny ešte neodpísaného TZ. Súčasne prenajímateľ zvýši o rovnakú hodnotu vstupnú (zostatkovú) cenu nebytového priestoru.

Odkúpenie TZH prenajímateľom: Ak prenajímateľ odkúpi TZ od nájomcu za dohodnutú predajnú cenu, pre prenajímateľa bude kúpna cena TZ vstupnou cenou pre účely odpisovania a nevzniká mu žiaden nepeňažný príjem.

Ako vyplniť a podať DAŇOVÉ PRIZNANIE online (FO - typ B)

Ďalšie Náklady Súvisiace s Nájmom

Okrem samotného nájomného môžu vznikať aj ďalšie náklady súvisiace s užívaním nebytových priestorov, ako sú:

- Náklady na energie (elektrina, voda, plyn, kúrenie).

- Náklady na služby (upratovanie, odvoz odpadu, stráženie objektu).

- Náklady na opravy a údržbu (bežné opravy a údržba nebytového priestoru).

Tieto náklady sa účtujú na príslušné účty nákladov, napríklad náklady na energie na účet 502 - Spotreba energie a náklady na služby na účet 518 - Ostatné služby.

Príklady účtovania nákladov na služby:

- Faktúry za stráženie objektov, parkovanie vozidiel a pod. sa účtujú na ťarchu účtu 518 - Ostatné služby.

- Faktúry za upratovanie, čistenie, odvoz odpadov a pod. sa účtujú na ťarchu účtu 518 - Ostatné služby.

- Faktúry za poradenské služby, audítorskú činnosť, právne zastupovanie a pod. sa účtujú na ťarchu účtu 518 - Ostatné služby.

Praktické Príklady a Účtovné Záznamy

Príklad 1: Úhrada Nájomného

Spoločnosť ALFA, s. r. o. platí mesačné nájomné za nebytové priestory vo výške 1 200 € spoločnosti OMEGA, s. r. o.

Účtovný záznam v spoločnosti ALFA, s. r. o. (nájomca):

- 518 / 321 - 1 200 € (zaúčtovanie faktúry za nájomné)

- 321 / 221 - 1 200 € (úhrada faktúry za nájomné)

Účtovný záznam v spoločnosti OMEGA, s. r. o. (prenajímateľ):

- 311 / 648 - 1 200 € (zaúčtovanie faktúry za nájomné)

- 221 / 311 - 1 200 € (prijatie úhrady za nájomné)

Príklad 2: Technické Zhodnotenie Vykonané Nájomcom s Refundáciou

Spoločnosť BETA, s. r. o. prenajíma nebytové priestory od spoločnosti GAMA, s. r. o. Nájomca vykoná TZ za 5 000 € a prenajímateľ mu túto sumu refunduje zľavou na nájomnom.

Účtovný záznam v spoločnosti BETA, s. r. o. (nájomca):

- 042 / 321 - 5 000 € (zaúčtovanie faktúry za TZ)

- 321 / 221 - 5 000 € (úhrada faktúry za TZ)

- 311 / 602 - 5 000 € (prefakturácia TZ prenajímateľovi)

- 321 / 311 - vzájomný zápočet pohľadávky a záväzku

Účtovný záznam v spoločnosti GAMA, s. r. o. (prenajímateľ):

- 021 / 321 - 5 000 € (zvýšenie hodnoty nebytového priestoru o TZ)

- 311 / 602 - 5 000 € (vznik pohľadávky za refundáciu TZ)

Zhrnutie Kľúčových Aspektov

Nájom nebytových priestorov si vyžaduje dôkladné poznanie legislatívy, najmä zákona o nájme a podnájme nebytových priestorov a zákona o DPH. Správne nastavenie nájomnej zmluvy, pochopenie povinností súvisiacich s registráciou k DPH a presné účtovanie nájomného a súvisiacich nákladov, vrátane technického zhodnotenia, sú nevyhnutné pre bezproblémové fungovanie podnikateľskej činnosti. Vždy je vhodné konzultovať špecifické situácie s daňovým poradcom alebo účtovníkom.

tags: #uctovny #predpis #najom #nebytovych #priestorov