Správa o odpadoch, vrátane stavebného odpadu, je komplexnou problematikou, ktorá sa dotýka nielen občanov, ale aj právnických osôb a samospráv. V Slovenskej republike je táto oblasť regulovaná viacerými zákonmi a všeobecne záväznými nariadeniami (VZN) obcí. Tento článok sa zameriava na kľúčové aspekty účtovania stavebného odpadu, zberu komunálneho odpadu a súvisiacich poplatkov, pričom čerpá z relevantných legislatívnych predpisov a praktických príkladov.

Poplatková povinnosť za komunálny odpad a drobný stavebný odpad

Základným legislatívnym rámcom pre miestne dane a poplatky za komunálne odpady a drobné stavebné odpady je Zákon č. 582/2004 Z. z. o miestnych daniach a miestnom poplatku za komunálne odpady a drobné stavebné odpady v znení neskorších predpisov. Podľa tohto zákona vzniká poplatková povinnosť dňom, keď nastane skutočnosť, ktorá je viazaná na poplatníka. Takouto skutočnosťou je nadobudnutie trvalého alebo prechodného pobytu v obci, nadobudnutie oprávnenia užívať nehnuteľnosť (napríklad kúpou) alebo užívanie nehnuteľnosti (napríklad na základe nájomnej zmluvy).

Kto je povinný platiť poplatok?Poplatok platí fyzická osoba, ktorá má v obci trvalý alebo prechodný pobyt, a tiež právnická osoba, fyzická osoba - podnikateľ, ktorá je oprávnená užívať nehnuteľnosť, pozemok alebo skladovať odpad na území obce. V prípade spoločnej domácnosti môže poplatkovú povinnosť prevziať na seba jeden z jej členov. Túto povinnosť však nemôže plniť osoba, ktorá sa dlhodobo zdržuje v zahraničí alebo je nezvestná.

Výnimky a špecifické situácie:Zákon pamätá aj na situácie, kedy by mohlo dôjsť k dvojitej platbe poplatku v tej istej obci. Napríklad, ak fyzická osoba má v obci trvalý alebo prechodný pobyt a zároveň je podnikateľom, pričom miestom jeho podnikania je jeho pobyt (bez zriadenej prevádzkarne), platí poplatok iba z titulu pobytu.

Existujú aj situácie, kedy poplatková povinnosť nevzniká, napriek tomu, že osoba môže byť vlastníkom nehnuteľnosti. Napríklad, ak osoba neužíva priestory nehnuteľnosti, ktoré sú vyhradené na prechodné ubytovanie, nie je hospitalizovaná, nie je jej poskytovaná sociálna služba v pobytovej forme, ani nevykonáva práce pre poplatníka v rámci jeho činnosti.

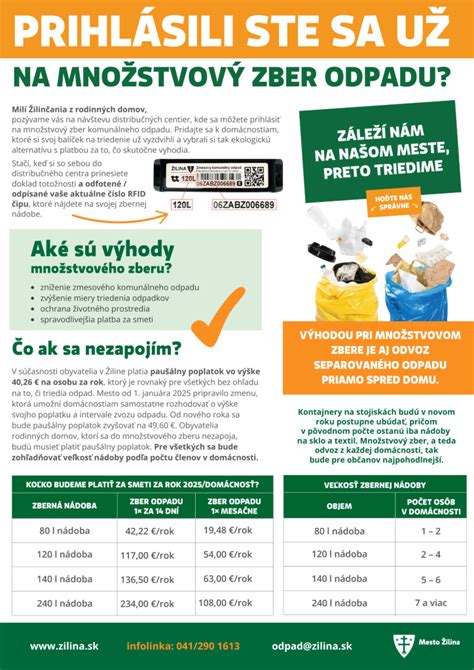

Spôsoby výberu poplatku obcou:Obce vyberajú poplatky za komunálny odpad dvomi hlavnými spôsobmi:

- Paušálny poplatok na osobu a rok: Každý obyvateľ platí stanovenú sumu bez ohľadu na množstvo vyprodukovaného odpadu.

- Množstvový zber: Poplatok sa odvíja od objemu alebo hmotnosti vyprodukovaného odpadu za dané obdobie. V tomto prípade obec môže ustanoviť rôzne sadzby poplatku za liter, dm³ alebo kilogram odpadu.

Vyrubenie a platba poplatku

Zákon ustanovuje jednotlivé kritériá na určenie sadzby poplatku za odpady, vrátane ich minimálnych a maximálnych hodnôt. Rozsah sadzby je určený za jednotku odpadu (liter, dm³, kilogram). Obec si môže vo svojom VZN ustanoviť sadzbu v rozsahu stanovenom zákonom.

Oznamovacia povinnosť poplatníka:Poplatník má voči obci oznamovaciu povinnosť. Je povinný obci oznámiť vznik, zánik poplatkovej povinnosti, ako aj zmenu skutočností, ktoré sú rozhodujúce pre vyrubenie poplatku.

Spôsob vyrubenia poplatku:Spôsob vyrubenia poplatku závisí od toho, či je v obci zavedený množstvový zber alebo nie.

- Pri zavedenom množstvovom zbere: Obec nevydáva platobný výmer. Podmienky a spôsob platenia ustanoví vo svojom VZN. V prípade, ak obec zaviedla množstevný nevážený zber komunálneho odpadu a všetci poplatníci majú zberné nádoby s RDFI čipom, obec môže na základe údajov o počte vývozov nádob vyrubovať poplatok.

- Pri nezavedenom množstvovom zbere: Obec vyrubuje poplatok každoročne rozhodnutím (platobný výmer) na celé zdaňovacie obdobie. Tento poplatok je splatný do 15 dní odo dňa nadobudnutia právoplatnosti rozhodnutia.

Pomerná časť poplatku a splátky:Ak poplatníkovi vznikne poplatková povinnosť v priebehu zdaňovacieho obdobia, obec mu vyrubí pomernú časť poplatku. Pri poplatníkoch žijúcich v spoločnej domácnosti obec vyrubí poplatok ich zvolenému zástupcovi. Poplatok je možné uhradiť aj formou splátok, pričom lehoty určí obec v rozhodnutí.

Zníženie alebo odpustenie poplatku

Obec môže poplatníkovi za určité obdobie, ktoré trvá viac ako 90 dní v rámci zdaňovacieho obdobia a počas ktorého sa nezdržiaval na území obce, poplatok znížiť alebo odpustiť. Zákon tiež umožňuje obciam na základe VZN znížiť poplatok alebo osoby úplne oslobodiť od poplatku aj za iných podmienok, ako je nezdržiavanie sa na území obce.

Príklad z praxe:Vlastník nehnuteľnosti v obci, kde nemá trvalý ani prechodný pobyt a dlhodobo sa nezdržiava, ale pravidelne sa stará o pozemok a vzniknutý odpad kompostuje, môže požiadať o zníženie alebo odpustenie poplatku. Ak obec v takomto prípade odmietne vyhovieť žiadosti s odôvodnením, že zníženie sa týka len obyvateľov s trvalým/prechodným pobytom, môže sa vlastník odvolávať na zákon č. 582/2004 Z. z. a príslušné komentáre k zákonu, ktoré môžu interpretovať oprávnenie žiadať o odpustenie dane aj v prípadoch, kedy poplatková povinnosť vyplýva z možnosti užívať nehnuteľnosť.

Ručiteľ poplatku

Inštitút ručiteľa poplatku je zavedený v zákone a obec ho môže použiť iba v prípade, ak si ho ustanovila vo svojom VZN.

Stavebný odpad a jeho účtovanie

Problematika stavebného odpadu sa často objavuje v súvislosti s podnikateľskou činnosťou.

Kovový odpad zo stavby:V prípade stavebnej firmy, ktorá vykonáva údržbárske a stavebné práce a ako vedľajší produkt vzniká kovový odpad, ktorý vlastník stavby ponechá firme a tá ho následne odovzdá do zberne surovín, je dôležité správne účtovné zachytenie. Tento odpad vzniká z materiálov, ktoré sú súčasťou stavby klienta, a teda jeho hodnota by mala byť reflektovaná v účtovníctve stavebnej firmy. Pokiaľ firma tento odpad predá a získa z neho príjem, je potrebné tento príjem zaúčtovať. V prípade, že stavebná firma zabezpečuje aj likvidáciu stavebného odpadu, účtovanie sa riadi zmluvnými podmienkami a charakterom odpadu.

Prenájom kontajnera a odvoz stavebného odpadu:Slovenský platiteľ DPH, ktorý poskytne českému platiteľovi DPH službu spočívajúcu v prenájme kontajnera na stavebný odpad, jeho odvoze a uložení na skládke na Slovensku, musí správne určiť miesto zdaniteľného plnenia. Daňová povinnosť v tomto prípade vzniká na Slovensku, pretože miesto dodania služby je tam, kde sa nehnuteľnosť nachádza, alebo kde sa služba týkajúca sa nehnuteľnosti vykonáva. Nájomné za kontajner na stavebný odpad je službou súvisiacou s nehnuteľnosťou, preto podlieha DPH v SR.

Poplatok za uloženie odpadu:Ak firma zabezpečujúca vývoz a uloženie komunálneho odpadu účtuje aj poplatok podľa zákona č. 329/2018 Z. z. (týkajúci sa skládok odpadov) a tento poplatok sa platí priamo firme, nie obci, a nie je vyrubený rozhodnutím obce, potom sa tento poplatok zvyčajne účtuje prostredníctvom účtu nákladov, napríklad 518 - Ostatné služby, nakoľko ide o platbu za službu. Ak by sa jednalo o daň alebo poplatok priamo uložený obcou, účtoval by sa na účet 538 - Dane a poplatky.

Zber a likvidácia BRKO z domácností

Zber biologicky rozložiteľného odpadu z komunálneho odpadu (BRKO) z domácností je často predmetom diskusií na úrovni obcí. Frekvencia vývozu môže byť nastavená podľa potrieb a možností obce, pričom je dôležité dodržiavať minimálne nároky na nádoby a frekvenciu vývozu uvedené vo vyhláškach. Poslanci obecného zastupiteľstva majú možnosť ovplyvniť nastavenie zberu BRKO prostredníctvom VZN.

Premlčanie daňových nedoplatkov

Problematika premlčania daňových nedoplatkov, najmä v kontexte starých exekúcií, je právne náročná. Podľa zákona o správe daní a poplatkov, počas daňového exekučného konania 6-ročná premlčacia lehota neplynie. V prípade, ak bola výzva na zaplatenie nedoplatku z roku 2005 naposledy doručená daňovníkovi v roku 2014 a exekučné konanie bolo ukončené v roku 2022 z dôvodu uplynutia rozhodnej doby, je potrebné presne určiť, kedy začala plynúť a kedy sa premlčal pôvodný daňový nedoplatok, pričom je potrebné zohľadniť všetky prerušenia a prerušenia plynutia premlčacej lehoty.

Legislatívne zmeny a povinnosti

Zákon o odpadoch č. 79/2015 Z. z.:Tento zákon, ktorý nadobudol účinnosť v roku 2015, upravuje oblasť odpadov komplexne. Zaviedol nové povinnosti pre výrobcov vyhradených výrobkov, vrátane obalov. V súvislosti s ročným ohlásením o vzniku odpadov a nakladaním s ním, je potrebné správne používať kódy nakladania odpadov.

Novela zákona č. 582/2004 Z. z.:Štvrtá novela tohto zákona, ktorá bola účinná od 1. novembra 2022 (zákon č. 335/2022 Z. z.), priniesla zmeny a doplnenia týkajúce sa miestnych daní a poplatkov.

Drobné stavebné odpady a ich zber

Drobné stavebné odpady, ktoré vznikajú pri bežných udržiavacích prácach vykonávaných fyzickou osobou, podliehajú miestnemu poplatku. Obec do tohto poplatku nemôže zahrnúť náklady na nakladanie triedeného zberu.

Zodpovedné nakladanie s odpadmi

Vlastník alebo správca nehnuteľnosti má povinnosť zabezpečiť zber a likvidáciu odpadov. V prípade, ak obec vyrubuje poplatok za komunálne odpady aj napriek tomu, že vlastník nehnuteľnosť nevyužíva a odpad si kompostuje, je dôležité preskúmať platnosť a aplikáciu VZN obce v kontexte platnej legislatívy.

Účtovanie likvidácie obalov

Likvidácia obalov oprávnenou organizáciou sa zvyčajne účtuje na účte 518 - Ostatné služby, nakoľko ide o platbu za poskytnutú službu. V niektorých prípadoch, ak by išlo o priamy poplatok súvisiaci s environmentálnou daňou, by sa mohol použiť účet 538 - Dane a poplatky.

Zákon o odpadoch a súvisiace predpisy tvoria komplexný rámec, ktorý si vyžaduje pozornosť a správne pochopenie zo strany všetkých aktérov. Správne účtovanie stavebného odpadu a dodržiavanie poplatkových povinností prispieva k udržateľnému hospodáreniu s odpadmi a k ochrane životného prostredia.