Financovanie vlastného bývania je jedným z najvýznamnejších finančných rozhodnutí v živote mnohých ľudí. V súčasnosti, kedy úrokové sadzby hypotekárnych úverov prechádzajú dynamickými zmenami, sa stavebné sporenie a s ním spojený stavebný úver opäť dostávajú do popredia ako atraktívna alternatíva. Tento článok sa zameriava na detailné preskúmanie stavebného úveru, jeho špecifických výhod, porovnanie s inými formami financovania a na to, pre koho je tento produkt najvhodnejší.

Stavebný úver: Konkrétne výhody a garancie

Jednou z najvýraznejších predností stavebného úveru je jeho úrokové sadzby. V tarife "Benefit" od ČSOB Stavebnej sporiteľne a v úverových tarifách Prvej stavebnej sporiteľne sa úročenie pohybuje na úrovni 2,9 percenta ročne. Dôležité je, že ide o garantovanú sadzbu počas celej doby splácania úveru. To znamená, že klient má istotu, že cena úveru sa po splnení podmienok nezmení, a to ani v budúcnosti. Táto stabilita je v kontraste s hypotekárnymi či spotrebnými úvermi, kde sa úročenie často odvíja od bonity klienta a rozsahu zabezpečenia.

Kým úverové tarify ponúkajú atraktívne úročenie, sporiaca časť stavebného sporenia môže byť menej výhodná. Pri úverových tarifách Prvej stavebnej sporiteľne klient dostáva len 0,1 percenta ročne. V produkte Benefit ČSOB Stavebnej sporiteľne sa dokonca vkladané peniaze neúročia vôbec. Tento rozdiel však môže byť kompenzovaný voľbou taríf s výhodnejším úročením sporenia, kde sa však úrok stavebného úveru zvyšuje, napríklad na 4,7 percenta ročne. Nízke úročenie stavebného úveru je čiastočne kompenzované štátnou prémiou, ktorej výška v posledných rokoch síce klesala, ale stále predstavuje významný benefit.

Bezpečnosť a flexibilita: Stavebný úver bez zabezpečenia

Ďalšou kľúčovou výhodou stavebného úveru je možnosť jeho získania bez nutnosti zabezpečenia nehnuteľnosťou. ČSOB Stavebná sporiteľňa umožňuje získať zvýhodnený stavebný úver bez zabezpečenia až do výšky 500 000 korún. Prvá stavebná sporiteľňa poskytuje podobné podmienky a bez skúmania príjmov žiadateľa úver do jedného milióna korún. Wüstenrot stavebná sporiteľňa zas nevyžaduje záruky pri úvere do 400 000 korún.

V prípade, že klient disponuje vlastnými nasporenými prostriedkami, stavebný úver, ktorý spravidla predstavuje 50 percent cieľovej sumy, spolu s týmito prostriedkami môže viesť k celkovej sume až dvoch miliónov korún. A to všetko bez nutnosti dokladovať príjem alebo úver akokoľvek garantovať. Toto je významný rozdiel oproti hypotéke, kde banka automaticky vyžaduje záložné právo na nehnuteľnosť.

Použiť stavebný úver na výstavbu domu?

Okamžitá dostupnosť a účel použitia prostriedkov

Stavebná sporiteľňa ponúka aj ďalšiu výhodu v podobe rýchlejšieho uvoľnenia finančných prostriedkov. Klientovi môže byť uvoľnených až 80 percent cieľovej sumy hneď po podaní žiadosti a schválení úveru. Dôležité je, že na tento prvotný objem nie je potrebné preukazovať účel použitia prostriedkov. Ten je potrebné doložiť až do jedného roka, kedy stavebná sporiteľňa vyplatí zvyšných 20 percent. Táto možnosť je mimoriadne výhodná pre tých, ktorí nemajú dostatok vlastnej hotovosti a potrebujú napríklad zložiť zálohu za kupovaný byt, čo by pri hypotéke nebolo možné.

Nevýhody stavebného sporenia a úveru

Napriek mnohým výhodám má stavebné sporenie aj svoje nevýhody. Hlavnou je dĺžka čakania na stavebný úver. Aj keď sporiteľ vloží ihneď 50 percent cieľovej sumy, nárok na riadny stavebný úver získa spravidla až po dvoch rokoch. V prípade pravidelného sporenia môže čakanie na lacný stavebný úver presiahnuť aj päť rokov.

Ďalšou nevýhodou môže byť odlišný systém poplatkov. Na rozdiel od bankových úverov, stavebné sporiteľne si účtujú poplatok za uzatvorenie zmluvy o stavebnom sporení, ktorý zvyčajne predstavuje jedno percento z cieľovej sumy. Pri cieľovej sume jeden milión korún to znamená okamžitý náklad 10 000 korún.

Stavebný úver verzus hypotéka: Kedy čo použiť?

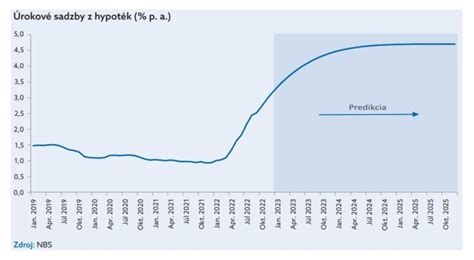

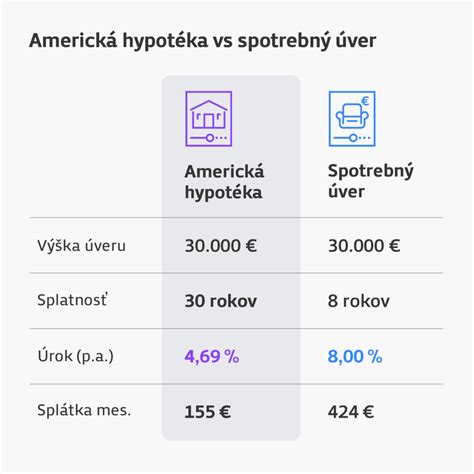

Pri porovnávaní s bankovými úvermi, ako sú hypotéky a spotrebné úvery, je dôležité zdôrazniť, že tie prvé menované ponúkajú možnosť získať úver aj bez vlastnej hotovosti a predchádzajúceho sporenia. Cenovo sa hypotéky a spotrebné úvery môžu čiastočne konkurovať stavebným úverom len v prípade úrokov fixovaných na krátke obdobie (jeden rok) alebo pri variabilných sadzbách. Ak klient potrebuje stabilné splátky na dlhšie obdobie, musí počítať s vyšším úročením.

Istou nevýhodou hypotéky je povinnosť klienta automaticky zakladať nehnuteľnosť v prospech banky, bez ohľadu na výšku požadovaného úveru. Pri spotrebných úveroch nie je vždy podmienkou nehnuteľná zábezpeka.

Kombinácia produktov pre maximálnu výhodnosť

Výhodnosť konkrétneho produktu je vždy individuálna a závisí od klientových možností a potrieb. V prípade, že klient má dostatok finančných prostriedkov a plánuje napríklad výstavbu domu, môže byť výhodné skombinovať stavebné sporenie s hypotékou. Stavebným sporením môže prefinancovať napríklad pozemok bez nutnosti jeho zakladania v prospech stavebnej sporiteľne.

Pre mladých do 35 rokov s príjmom do 1,3 násobku priemernej mzdy existuje možnosť využiť hypotéku pre mladých so štátnym príspevkom, ktorý môže znížiť úrok počas prvých piatich rokov až o 3 percentá.

Stavebné sporenie ako zodpovedná príprava na bývanie

Stavebné sporenie je často prezentované ako zodpovedný spôsob prípravy na bývanie. Umožňuje nielen získať nové bývanie, ale aj rekonštruovať a zlepšovať to existujúce. Štátna prémia, ktorá sa pripisuje na účet stavebného sporenia raz ročne, je významným benefitom. V roku 2025 je výška štátnej prémie 10 % z ročného vkladu, maximálne však 70 €. Na jej dosiahnutie je potrebné vložiť na sporiaci účet minimálne 700 €.

Pre získanie plnej štátnej prémie je nutné na sporiaci účet počas nasledujúceho roka vložiť minimálne 1 327,80 €. Keďže stavebné sporenie sa riadi zákonom, podmienky na jeho získanie sú vo všetkých stavebných sporiteľniach pôsobiacich na Slovensku rovnaké. Ďalšou výhodou je zákonná ochrana vkladov až do výšky 100 000 €. Stavebné sporenie je tiež flexibilné, čo znamená, že po uzatvorení zmluvy je možné upravovať jej parametre podľa vlastných potrieb, čo pri hypotekárnom úvere nie je možné bez dodatočných poplatkov.

Dlhodobé plánovanie a istota úročenia

Stavebné sporenie je produkt, ktorý sa oplatí najmä tým, ktorí myslia do budúcna a plánujú svoje bývanie riešiť dlhodobo. Istota fixnej a nemennej úrokovej sadzby stavebného úveru do jeho úplného splatenia je veľkou výhodou oproti neustále sa meniacim úrokovým sadzbám na hypotékach.

Stavebné sporenie funguje ako kombinácia sporenia a úveru, pričom štátna podpora je jeho neoddeliteľnou súčasťou. Hoci popularita stavebného sporenia v minulosti klesala v dôsledku nižšej podpory štátnej pomoci, dnes opäť naberá na atraktivite. Dôvodom je neistota na finančných trhoch, rastúce úrokové sadzby hypoték a rast cien nehnuteľností.

Medziúver: Rýchle riešenie pri nedostatku financií

V prípade, že klient ešte nemá nárok na riadny stavebný úver, ale potrebuje financie na bývanie, stavebné sporenie ponúka možnosť využiť medziúver. Tento produkt môže poslúžiť na dofinancovanie chýbajúcej sumy pri kúpe bývania, najmä ak hypotekárne úvery pokrývajú maximálne 80 % hodnoty nehnuteľnosti. Medziúver zo stavebného sporenia môže ponúknuť výhodnejšiu úrokovú sadzbu ako klasický spotrebný úver a možnosť splácania až po dobu 30 rokov.

Porovnanie výhod a nevýhod: Pre koho je stavebný úver?

Stavebný úver nie je univerzálnym riešením pre každého. Je však ideálny pre tých, ktorí:

- Plánujú svoje bývanie dlhodobo.

- Hľadajú istotu fixnej úrokovej sadzby.

- Potrebujú financovanie bez nutnosti okamžitého zakladania nehnuteľnosti.

- Sú ochotní na sebe pracovať a pripraviť sa na podmienky získania úveru.

Na druhej strane, ak klient potrebuje financie okamžite a nemá čas na sporenie, hypotéka môže byť vhodnejšou voľbou. Je dôležité zvážiť všetky klady a zápory a porovnať ponuky rôznych finančných inštitúcií, prípadne sa poradiť s finančným sprostredkovateľom, aby bolo možné urobiť najlepšie rozhodnutie pre individuálnu situáciu.

Dôležitosť transparentnosti a individuálneho prístupu

Pri rozhodovaní o forme financovania bývania je kľúčové mať transparentný prehľad o všetkých možnostiach na trhu. Finančné sprostredkovanie môže byť v tomto smere cenným nástrojom, ktorý klientom pomáha zorientovať sa v ponuke a vybrať si riešenie, ktoré najlepšie zodpovedá ich potrebám a cieľom. Dnešná doba si vyžaduje nielen zodpovedné plánovanie, ale aj informované rozhodnutia, ktoré prinesú dlhodobý prospech.