Získanie vlastného bývania či jeho modernizácia sú často spojené s potrebou dodatočných finančných prostriedkov. V takýchto situáciách sa tradičné bankové úvery, ako sú hypotéky, stávajú základným riešením. Avšak, na trhu existuje aj špecifický produkt, ktorý môže byť pre mnohých mimoriadne výhodný - stavebný úver. Tento typ úveru, úzko prepojený so stavebným sporením, ponúka zaujímavé možnosti financovania bývania, ktoré sa líšia od bežných spotrebných úverov či hypoték. Jeho pochopenie je kľúčové pre každého, kto uvažuje o kúpe, výstavbe alebo rekonštrukcii nehnuteľnosti.

Čo je to stavebný úver a ako funguje?

Stavebný úver je špecifický typ úveru, ktorý je primárne určený na účely zabezpečenia bývania. Jeho poskytovanie je charakteristické tým, že mu predchádza fáza sporenia, ktoré je často zvýhodnené štátnou prémiou. Tento proces začína uzavretím zmluvy o stavebnom sporení. Cieľová suma, ktorú si sporiteľ zvolí pri uzatváraní zmluvy, predstavuje zmluvne dohodnutú sumu potrebnú na financovanie jeho bytových potrieb.

Stavebný úver sa poskytuje maximálne vo výške, ktorá tvorí rozdiel medzi cieľovou sumou a nasporenou sumou. Dôležité je, že tento rozdiel by mal byť minimálne 10 % z cieľovej sumy. Preto, aby ste mohli získať stavebný úver, musíte najprv nasporiť určitú čiastku na svojom účte stavebného sporenia. Konkrétne podmienky sa líšia v závislosti od zmluvy a od podmienok konkrétnej stavebnej sporiteľne. Všeobecne však platí, že samotné stavebné sporenie musí trvať minimálne 2 roky a nasporená čiastka by nemala byť nižšia ako 40 % cieľovej sumy. Okrem toho musíte dosiahnuť aj stanovenú hodnotu „hodnotiaceho čísla“, ktoré vyjadruje váš výkon ako sporiteľa.

Výhody a charakteristiky stavebného úveru

Jednou z hlavných výhod stavebného úveru je jeho úroková sadzba, ktorá je porovnateľná s hypotekárnymi úvermi. Táto úroková sadzba je navyše pevne stanovená počas celej doby splácania, čo môže byť aj 15 či 20 rokov. Táto garancia úrokovej sadzby počas celej doby splácania je významným benefitom, keďže vás chráni pred prípadným rastom úrokových sadzieb na trhu.

Ďalšou dôležitou výhodou je zabezpečenie vkladov v stavebnom sporení prostredníctvom Zákona o ochrane vkladov, čo poskytuje dodatočnú istotu pre sporiteľov. Stavebné úvery bývajú obvykle zabezpečené záložným právom k nehnuteľnosti. To znamená, že musia byť za každých okolností založené nehnuteľnosťou.

Pri stavebnom úvere máte možnosť preukázať účel použitia peňazí, čo vám môže priniesť výhodnejší úrok. Ak účel použitia nedokladujete, úver je bezúčelový, čo sa však môže odraziť na úrokovej sadzbe. Finančné spoločnosti ponúkajú pri týchto úveroch rôzne fixácie úrokových sadzieb, od 1 roka až po celú dobu splatnosti.

Stavebné sporenie je štátom podporované sporenie, ktorého hlavným účelom je práve financovanie bývania. Rodičia môžu uzatvoriť zmluvy o stavebnom sporení aj pre svoje deti, čím im pripravia jednoduchší štart do dospelosti a k vlastnému bývaniu.

Kedy je stavebný úver vhodný?

Stavebný úver je ideálnym riešením v situáciách, keď sa chcete osamostatniť alebo vymeniť bývanie, ale aktuálne nedisponujete dostatočným kapitálom na kúpu bytu či domu. Banky čoraz viac sprísňujú podmienky pre poskytovanie hypoték, a preto sa stavebné úvery dostávajú do popredia a sú veľmi využívané.

Tieto úvery slúžia ako priame dofinancovanie kúpy do 100 % hodnoty nehnuteľnosti, alebo môžu pomôcť znížiť vysoké splátky spotrebných úverov, ktoré by inak bránili získaniu potrebnej hypotéky. Stavebný úver je možné štandardne využiť na kúpu bytu či rodinného domu, na výstavbu, alebo na modernizáciu a údržbu už existujúcej nehnuteľnosti.

Medziúver: Alternatíva pre tých, ktorí ešte nemajú stavebné sporenie

Okrem klasického stavebného úveru existuje aj tzv. medziúver. Medziúver sa správa ako spotrebný úver, no je určený na bývanie. Stavebné sporiteľne poskytnú medziúver aj bez zabezpečenia. Tento typ úveru je určený pre klientov, ktorí ešte nemajú uzatvorenú zmluvu o stavebnom sporení, alebo pre tých, ktorí už stavebné sporenie majú, ale ešte nespĺňajú podmienky pre získanie stavebného úveru.

V jednoduchosti by sa dal medziúver označiť za menej výhodný typ úveru, keďže počas jeho splácania sa platia primárne úroky a výška samotného dlhu nemusí klesať. Po nasporení potrebnej sumy a splnení podmienok sa medziúver zruší alebo sa vyplatí z nasporenej sumy a prechádza sa do fázy stavebného úveru.

Čo je to preklenovací úver? Ako funguje preklenovacie financovanie?

Podmienky získania stavebného úveru

Aby ste získali nárok na stavebný úver, musíte mať uzatvorenú zmluvu o stavebnom sporení a splniť stanovené podmienky. Tieto podmienky zahŕňajú minimálnu dobu trvania sporenia, minimálnu nasporenú čiastku a dosiahnutie požadovaného „hodnotiaceho čísla“.

Je dôležité si uvedomiť, že stavebné sporenie už nemusí fungovať primárne na pravidelné a výhodné sporenie, ako tomu bolo v minulosti. V súčasnosti je jeho hlavnou výhodou práve možnosť získať stavebný úver s garantovanou úrokovou sadzbou a dlhšou splatnosťou.

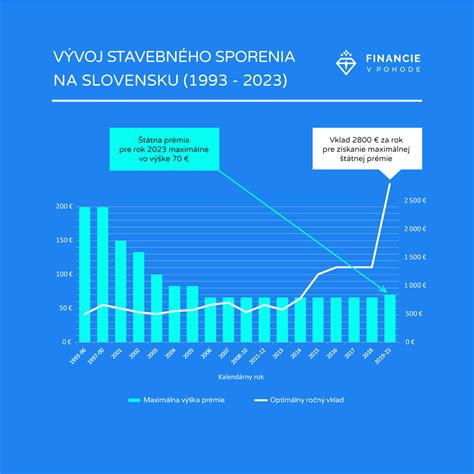

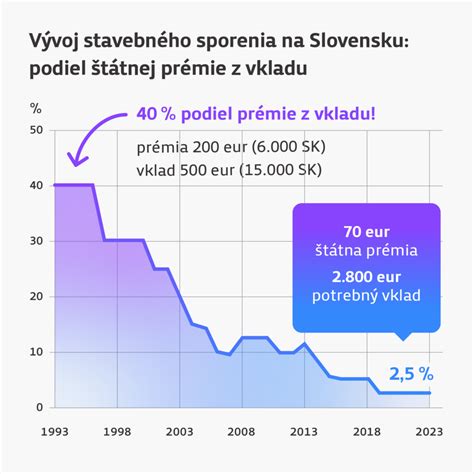

V roku 2026, pre získanie plnej štátnej prémie, je potrebné vložiť na stavebné sporenie ročne 1 166,67 eur (mesačne 97,31 eur). Pri vložení sumy 1 166,67 eur je možné získať štátnu prémiu 70 eur. Od 1. januára 2019 platí, že nasporené peniaze na stavebnom sporení je potrebné vždy vydokladovať stavebnej sporiteľni.

Ako preukázať účel použitia úveru?

Keďže podľa zákona o stavebnom sporení je potrebné účel použitia úveru dokladovať, existujú praktické tipy, akými dokladmi ho najčastejšie preukázať. Medzi takéto doklady patria napríklad kúpna zmluva na nehnuteľnosť, stavebné povolenie, projektová dokumentácia, zmluva o dielo na rekonštrukciu či modernizáciu, alebo faktúry za práce a materiál.

Možnosti úverov a ich parametre

Finančné spoločnosti ponúkajú rôzne typy úverov súvisiacich so stavebným sporením. Úver bez založenia nehnuteľnosti je ideálnym riešením na modernizáciu alebo prestavbu vášho bývania a je možné ho poskytnúť do výšky 50 000 €. Úver so založením nehnuteľnosti je určený na väčšiu modernizáciu, kúpu nehnuteľnosti alebo výstavbu a je možné ho poskytnúť od výšky 7 000 €.

Pri úveroch sa stretávame s pojmami ako cieľová suma, ktorá je zmluvne dohodnutá suma potrebná na financovanie bytových potrieb. Úver má často dve fázy: fázu medziúveru a fázu stavebného úveru. Počas medziúveru je úroková sadzba fixná na určitú dobu, napríklad na 3 roky. Vo fáze stavebného úveru je úroková sadzba fixná počas celej doby jeho splácania.

Celková doba splatnosti úveru sa uvádza v mesiacoch a na základe nej sa vypočítava celková zaplatená suma. Ročná percentuálna miera nákladov (RPMN) a suma poplatkov sú dôležité ukazovatele celkových nákladov na úver.

Výhodou pri úvere so založením nehnuteľnosti je možnosť získať do 30 dní aj ďalší úver bez založenia, s úrokovou sadzbou zníženou o 0,4 % p. a.

Flexibilita splácania a predčasné splatenie

Stavebné úvery často ponúkajú aj flexibilné možnosti splácania. Napríklad, je možné odložiť začiatok splácania až o 3 mesiace neskôr, čo vám umožní odložiť prvé tri mesačné splátky úveru a aj poplatok za rizikové životné poistenie. Splácať začnete až od štvrtého mesiaca od začiatku čerpania úveru.

Dobrou správou je, že predčasné splatenie stavebného úveru či mimoriadne splátky úveru sú zvyčajne bez poplatku. Táto flexibilita umožňuje klientom lepšie spravovať svoje financie a prispôsobiť splácanie svojim aktuálnym možnostiam.

Stavebné sporenie ako motivácia k zodpovednosti

Základným princípom stavebného sporenia je zásluhovosť - férový systém, ktorý odmeňuje zodpovednosť. Na rozdiel od hypotéky, kde rozhoduje najmä aktuálny príjem, pri stavebnom sporení získava výhodu ten, kto myslí dopredu. Stavebné sporenie tak motivuje k zodpovednému finančnému správaniu a prináša konkrétnu odmenu vo forme úveru s atraktívnejšou úrokovou sadzbou. A dobrá správa? Zaujímavé a dostupné úverové riešenia sú pripravené aj pre nových klientov, ktorí ešte stavebné sporenie nemajú.

Čo je to preklenovací úver? Ako funguje preklenovacie financovanie?

Historický kontext a súčasný stav

V minulosti boli stavebné sporenia veľmi obľúbené. Dnes, aj keď sa ich primárna funkcia preorientovala skôr na poskytovanie úverov, stále predstavujú dôležitý nástroj pre financovanie bývania. Na trhu pôsobili rôzne stavebné sporiteľne, ako napríklad Prvá stavebná sporiteľňa, ČSOB stavebná sporiteľňa (ktorá v roku 2022 zrušila poskytovanie úverov) či Wüstenrot stavebná sporiteľňa.

Stavebný úver, vďaka svojej štruktúre a výhodám, zostáva relevantnou a atraktívnou možnosťou pre tých, ktorí hľadajú spoľahlivé a dlhodobé riešenie na financovanie svojich bytových potrieb. Jeho spojenie so stavebným sporením ponúka jedinečnú kombináciu sporenia, štátnej podpory a výhodného úverovania.