Účtovníctvo a fakturácia v stavebníctve predstavujú špecifickú oblasť, ktorá si vyžaduje zvýšenú pozornosť. Práve v tejto oblasti totiž platia odlišné pravidlá najmä v súvislosti s uplatňovaním DPH. Nesprávne vystavená faktúra môže mať za následok nielen dodatočné platby, ale aj sankcie zo strany daňového úradu. V tomto článku sa pozrieme na to, kedy je potrebné DPH uvádzať a kedy môžu byť stavebné práce od dane oslobodené, so zameraním na mechanizmus prenesenia daňovej povinnosti.

Základné princípy DPH pri stavebných prácach

Stavebné práce sa v určitých prípadoch fakturujú s DPH a v iných prípadoch zase bez DPH. Všeobecným pravidlom uvedeným v § 69 ods. 1 zákona č. 222/2004 Z. z. o DPH je, že daň je povinný platiť platiteľ, ktorý dodáva tovar alebo službu v tuzemsku. Avšak, zákon o DPH pozná aj výnimky, ktoré upravujú iné postupy. Jednou z takýchto dôležitých výnimiek je aj ustanovenie § 69 ods. 12, ktoré upravuje prenos daňovej povinnosti.

Prenesenie daňovej povinnosti: Kedy a ako?

Prenesenie daňovej povinnosti (často označované aj ako "samozdanenie" alebo "reverse charge") je mechanizmus, pri ktorom sa daňová povinnosť z dodania tovaru alebo služby v tuzemsku presúva z dodávateľa na odberateľa. Tento režim bol zavedený s cieľom zjednodušiť administratívu pre dodávateľov a súčasne eliminovať daňové podvody v sektore stavebníctva.

Podmienky pre uplatnenie tuzemského prenosu daňovej povinnosti pri dodaní stavebných prác sú pomerne úzko definované. V prvom rade sa týka dodania stavebných prác platiteľom dane inému platiteľovi dane na území Slovenskej republiky. Dôležité je správne určiť miesto dodania stavebných prác, ktoré sa podľa § 15 ods. 1 zákona o DPH určí podľa miesta, kde sa nehnuteľnosť nachádza.

Kľúčové podmienky pre prenos daňovej povinnosti:

- Dodávateľ a odberateľ sú platitelia DPH: Prenos daňovej povinnosti sa primárne vzťahuje na transakcie medzi dvoma platiteľmi dane. Ak dodávateľ nie je platiteľom DPH, nemôže sa tento mechanizmus aplikovať.

- Miesto dodania je v tuzemsku: Stavebné práce musia byť dodané na území Slovenskej republiky.

- Špecifické plnenie: Prenos daňovej povinnosti sa uplatňuje na stavebné práce, ktoré sú definované v príslušných ustanoveniach zákona o DPH, najmä v § 69 ods. 12 písm. j).

Ak sú splnené všetky tieto podmienky, dodávateľ (napr. spoločnosť A) vystaví faktúru bez DPH. Na faktúre musí byť jasne uvedená informácia „prenesenie daňovej povinnosti“ alebo „prenesenie daňovej povinnosti podľa § 69 ods. 12 písm. j) zákona o DPH“. Táto faktúra musí obsahovať všetky náležitosti podľa § 74 zákona o DPH, s výnimkou samotnej dane (DPH vo výške 20 %).

Na strane odberateľa (napr. spoločnosti B), ktorý je platiteľom DPH, vzniká povinnosť tzv. samozdanenia. Odberateľ je povinný vypočítať DPH z prijatých stavebných prác, uviesť ju vo svojom daňovom priznaní (na riadok č. 10) a následne ju odviesť do štátneho rozpočtu SR. Zároveň mu môže vzniknúť nárok na odpočítanie DPH, avšak len za predpokladu, že splní podmienky uvedené v § 49 až 51 zákona o DPH.

Digitalizácia daní pre samohodnotenie dane z príjmu – všetko, čo potrebujete vedieť

Bežný režim DPH pri stavebných prácach

V prípade, že nie sú splnené podmienky pre prenos daňovej povinnosti, uplatňuje sa tzv. bežný režim DPH. To znamená, že dodávateľ vystaví faktúru s DPH, pričom je povinný daň uviesť vo faktúre, zahrnúť ju do daňového priznania a následne aj odviesť do štátneho rozpočtu. Postupuje sa podľa všeobecného pravidla uvedeného v § 69 ods. 1 zákona o DPH.

Typickým príkladom, kedy sa uplatňuje bežný režim, je fakturácia prác, ktoré nespadajú do špecifickej definície stavebných prác pre účely prenosu daňovej povinnosti, napríklad montáž samostatne stojaceho nábytku. V tomto prípade dodávateľ vystavuje faktúru s uvedením základu dane a 20 % DPH.

Rovnako sa bežný režim uplatní aj pri poskytovaní stavebných prác pre fyzické osoby - občanov, ktorí nie sú platiteľmi DPH. V takom prípade síce vzniká dodávateľovi povinnosť odviesť DPH, no faktúra ako daňový doklad nie je pre občana povinná. Namiesto toho sa vyhotovuje účtovný doklad v súlade so zákonom o účtovníctve, ktorý sa následne zahrnie do časti D.2 kontrolného výkazu.

Určovanie miesta dodania stavebných prác

Správne určenie miesta dodania stavebných prác je kľúčové pre správne uplatnenie DPH. Podľa § 15 ods. 1 zákona o DPH, ak ide o dodanie stavebných prác viazaných na nehnuteľnosť, miesto dodania sa určí podľa miesta, kde sa nehnuteľnosť nachádza.

- Príklad: Ak slovenský podnikateľ vykonáva stavebné práce na nehnuteľnosti nachádzajúcej sa v Rakúsku pre rakúskeho odberateľa, miesto dodania je v Rakúsku a DPH sa uplatňuje podľa rakúskych predpisov.

- Príklad: Ak rakúsky podnikateľ dodáva stavebné práce na nehnuteľnosti nachádzajúcej sa na Slovensku pre slovenského odberateľa, miesto dodania je na Slovensku a DPH je splatná v SR. V tomto prípade sa môže uplatniť tuzemský prenos daňovej povinnosti, ak sú splnené podmienky.

Fakturácia a zodpovednosť

Zodpovednosť za správne určenie režimu fakturácie pri stavebných prácach nesie v prvom rade dodávateľ. Práve on najlepšie pozná charakter poskytovaných prác a rozhoduje, či sú splnené podmienky na uplatnenie prenosu daňovej povinnosti. Ak sa dodávateľ na základe odôvodneného predpokladu rozhodne uplatniť režim prenosu daňovej povinnosti, a neskôr sa ukáže, že tento režim nebol správny, zákon prenáša zodpovednosť za úhradu DPH na odberateľa, ak ide o platiteľa DPH.

Ak dodávateľ nesprávne vyhodnotí transakciu ako „bežný režim“ a vystaví faktúru s DPH, hoci mal uplatniť prenos daňovej povinnosti, odberateľ môže dodávateľa požiadať o opravnú faktúru bez DPH. Ak dodávateľ nevyhovie, vzniká mu povinnosť odviesť DPH do štátneho rozpočtu ako osoba, ktorá ju uviedla na faktúre. Odberateľ však v tomto prípade nemá právo na odpočítanie DPH z takejto nesprávne vystavenej faktúry.

Je dôležité si uvedomiť, že nákup stavebných prác a materiálu „bez papierov“, hoci sa na prvý pohľad môže zdať výhodný kvôli „ušetrenej“ DPH, v skutočnosti neznižuje reálne náklady, ale znemožňuje ich uplatniť v daňovom priznaní a znižuje daňovú efektivitu. V prípade daňovej kontroly navyše nemáte žiadny dôkaz o výdavku, čím riskujete dodatočné vyrubenie dane aj sankcie.

Informácie na faktúre a v účtovníctve

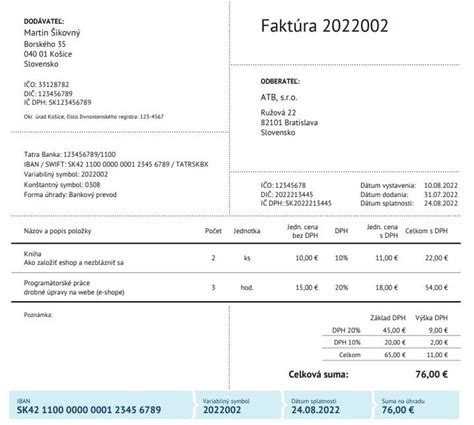

Faktúra je kľúčový dokument, ktorý slúži ako dôkaz o dodaní stavebných prác a žiadosť o platbu. Aby bola platná a profesionálna, musí obsahovať niekoľko povinných údajov:

- Údaje o dodávateľovi (názov firmy, IČO, DIČ, kontakty, logo)

- Jedinečné číslo faktúry, dátum vystavenia a dátum splatnosti

- Presná špecifikácia poskytnutých prác, množstvo, jednotková cena, medzisúčet

- V prípade prenosu daňovej povinnosti: Informácia „prenesenie daňovej povinnosti“ a základ dane bez DPH.

- V prípade bežného režimu: Sadzba DPH a výška DPH.

- Celková suma k úhrade

- Jasne definované platobné podmienky a spôsoby úhrady

V kontexte programu pre účtovníctvo a fakturáciu, pri dodaní stavebných prác s prenesením daňovej povinnosti, dodávateľ vystavuje faktúru v cene bez DPH s označením „prenesenie daňovej povinnosti“. Takáto faktúra nevstupuje do Priznania k DPH, ale do Kontrolného výkazu do sekcie A.2. Odporúča sa vytvoriť si špecifické členenie DPH pre takéto faktúry, napríklad “12U 00PDP” alebo jeho kópiu s vlastnou skratkou, na základe ktorej bude jednoduché tieto faktúry filtrovať.

Na strane odberateľa, pri evidencii prijatej faktúry za stavebné práce s prenesením daňovej povinnosti, sa faktúra zaeviduje s 20% sadzbou DPH, avšak s typom ceny „Iba základ“. Ak sa eviduje členenie DPH aj na položkách, volí sa členenie neovplyvňujúce DPH priamo na faktúre (napr. „12P 00“). Po uložení faktúry program zvyčajne ponúka generovanie Reverse Chargé - samozdanenie, ktoré automaticky vygeneruje Interný doklad na zaúčtovanie, priznanie a prípadne odpočet DPH. Tento interný doklad bude obsahovať dve položky: jednu na povinnosť priznať daň a druhú na jej odpočet.

Pri dodaní stavebných prác do zahraničia z pohľadu DPH vo všeobecnosti platí, že sa uplatňuje pravidlo podľa § 16 ods. 1 zákona o DPH, ktoré viaže miesto dodania služieb na nehnuteľnosť na miesto, kde sa nehnuteľnosť nachádza. Ak napríklad slovenský podnikateľ vykonáva práce na nehnuteľnosti v ČR pre českého podnikateľa, miesto dodania je v ČR a DPH je splatná v ČR. Slovenský platiteľ by mal zvážiť registračnú povinnosť v ČR alebo postupovať podľa pravidiel pre cezhraničné dodanie služieb.

Celý tento proces si vyžaduje dôkladné porozumenie legislatíve a dôslednú administráciu. V prípade nejasností alebo pri zložitých transakciách je vždy vhodné konzultovať situáciu s daňovým poradcom.