Prenájom nehnuteľnosti predstavuje pre mnohých majiteľov stabilný zdroj príjmu a spôsob, ako zhodnotiť svoju investíciu. Či už ide o byt, dom, garáž alebo kancelárske priestory, správne vystavenie faktúry je kľúčové pre hladké daňové a právne vysporiadanie. Tento článok sa zameriava na to, ako vyzerá faktúra za prenájom nehnuteľnosti, aké náležitosti musí spĺňať a aké sú s tým spojené daňové povinnosti podľa slovenskej legislatívy.

Základné aspekty prenájmu nehnuteľnosti z pohľadu zákona o DPH

Zákon č. 222/2004 Z. z. o dani z pridanej hodnoty (ďalej len zákon o DPH) sa na občana pri prenájme nehnuteľnosti vzťahuje vtedy, ak občan prenajíma nehnuteľný majetok nachádzajúci sa na území Slovenska, napríklad dom, byt, garáž, pozemok, poľnohospodársku pôdu, prípadne iné nehnuteľnosti, a to na pokračujúcej báze za účelom dosahovania opakovaného príjmu z tohto majetku. Toto platí bez ohľadu na skutočnosť, či je nehnuteľnosť prenajatá slovenskej alebo zahraničnej osobe. V takomto prípade sa občan považuje za zdaniteľnú osobu.

Zdaniteľnou osobou je každá osoba, ktorá vykonáva nezávisle akúkoľvek ekonomickú činnosť podľa § 3 ods. 2 zákona o DPH, bez ohľadu na účel alebo výsledky tejto činnosti. Ekonomickou činnosťou (ďalej len „podnikanie“) sa rozumie každá činnosť, z ktorej sa dosahuje príjem a ktorá zahŕňa činnosť výrobcov, obchodníkov a dodávateľov služieb vrátane ťažobnej, stavebnej a poľnohospodárskej činnosti, činnosti vykonávanej ako slobodné povolanie podľa osobitných predpisov, duševnú tvorivú činnosť a športovú činnosť.

Obrat a povinná registrácia pre DPH

Obratom na účely zákona o DPH sa rozumie hodnota bez dane dodaných tovarov a služieb v tuzemsku, okrem hodnoty tovarov a služieb, ktoré sú oslobodené od dane podľa § 28 až § 36 a podľa § 40 až § 42 zákona o DPH. Do obratu sa nezahŕňa hodnota príležitostne dodaného hmotného majetku okrem zásob a hodnota príležitostne dodaného nehmotného majetku. Obrat sa počíta od nuly od 1. januára každého kalendárneho roka.

Občan (zdaniteľná osoba) je povinný podať žiadosť o registráciu pre daň z pridanej hodnoty, ak v kalendárnom roku presiahne obrat z prenájmu nehnuteľností (alebo iných služieb či dodaní tovarov) 50 000 eur. Platiteľom dane sa stáva až prvým dňom nasledujúceho kalendárneho roka, ak sa nestane dovtedy platiteľom z iného dôvodu. Žiadosť o registráciu pre daň je občan (zdaniteľná osoba) povinný podať do piatich pracovných dní odo dňa, v ktorom presiahol obrat 50 000 eur (§ 4 ods. 2 písm. a) zákona o DPH).

V prípade, ak občan ako zdaniteľná osoba podáva žiadosť o registráciu pre daň z dôvodu presiahnutia obratu 50 000 eur výlučne z prenájmu nehnuteľností, ktoré sú oslobodené od dane podľa § 38 zákona o DPH, daňový úrad ho nezaregistruje, pokiaľ neboli splnené iné podmienky pre registráciu.

Ako UŠETRIŤ na DANIACH pri kúpe a prenájme NEHNUTEĽNOSTÍ. Tipy Romana Kružliaka

Príklad registrácie pri prekročení obratu

Občan vlastní niekoľko bytov, ktoré začal od 1. februára 2025 prenajímať na pokračujúcej báze (dlhodobo) a za každý kalendárny mesiac prijme 7 500 eur. Dňa 31. augusta 2025 jeho obrat dosiahol hodnotu 52 500 eur. Keďže občan (zdaniteľná osoba) presiahol dňa 31. augusta 2025 obrat 50 000 eur, je povinný do 5. septembra 2025 podať žiadosť o registráciu pre DPH. Platiteľom dane sa stane od 1. januára nasledujúceho roka.

Prenájom nehnuteľnosti a DPH: Zdaniteľné plnenie vs. Oslobodenie

Prenájom nehnuteľného majetku je definovaný ako právo užívať nehnuteľnosť dané nájomcovi vlastníkom za protihodnotu na dohodnuté obdobie a vylúčiť z užívania akúkoľvek inú osobu. Výkon nájmu predstavuje relatívne pasívnu činnosť, ktorá sa v podstate viaže len na plynutie času a nevytvára nejakú významnú pridanú hodnotu.

Podľa § 38 ods. 1 zákona o DPH je prenájom nehnuteľnosti alebo jej časti zdaniteľnou plnením, ktoré je vo väčšine prípadov oslobodené od dane. Avšak, platiteľ dane pri prenájme nehnuteľnosti alebo jej časti zdaniteľnej osobe sa môže podľa § 38 ods. 5 zákona o DPH rozhodnúť, že nájom nebude oslobodený od dane, okrem nájmu bytu, rodinného domu a nájmu apartmánu v bytovom dome alebo ich častí.

Pri uplatnení voľby zdanenia nájmu nehnuteľnosti alebo jej časti sú rozhodujúcimi skutočnosťami postavenie nájomcu a účel užívania nehnuteľnosti. Platiteľ dane (prenajímateľ) môže rozhodnutie o zdanení uplatniť len vtedy, ak nájomca je zdaniteľnou osobou podľa § 3 ods. 1 zákona o DPH a súčasne ide o nájom stavby alebo jej časti, ktorá nie je určená na bývanie. Ak nájomcom je iná ako zdaniteľná osoba (občan, právnická osoba, ktorá nie je zdaniteľnou osobou), nemôže platiteľ (prenajímateľ) uplatniť rozhodnutie o zdanení prenájmu nehnuteľnosti alebo jej časti. Rovnako toto rozhodnutie nemôže platiteľ uplatniť v prípade, ak prenajímaná nehnuteľnosť alebo jej časť je určená na bývanie, čo je uvedené ako účel užívania nehnuteľnosti v kolaudačnom rozhodnutí.

Daňová povinnosť a deň dodania služby

Daňová povinnosť pri dodaní služby (§ 19 ods. 2 zákona o DPH) vzniká dňom dodania služby. Dňom dodania služby sa rozumie deň, keď je služba poskytnutá, prípadne keď je jej poskytnutie ukončené. V podstate moment vzniku daňovej povinnosti je totožný s momentom ukončenia poskytovania služby.

Pri opakovaných dodávkach služieb (teda aj pri nájme) sa deň dodania stanoví osobitným spôsobom, a to podľa § 19 ods. 3 zákona o DPH. Platí, že za deň dodania sa považuje najneskôr posledný deň obdobia, na ktoré sa vzťahuje dohodnutá platba za opakovanú dodávku (nájom). Ak teda platiteľ - prenajímateľ, nájom nehnuteľností zdaňuje, uskutočňuje opakované dodanie služby, pri ktorom sa za deň dodania a tým i deň vzniku daňovej povinnosti považuje najneskôr posledný deň zdaňovacieho obdobia, na ktoré sa platba nájomného vzťahuje.

V prípade, ak by platba za opakované dodanie bola prijatá vopred - t. j. pred obdobím, na ktoré sa vzťahuje - potom podľa § 19 ods. 3 písm. b) zákona o DPH platí, že dňom dodania je deň prijatia platby. V prípade, ak prenajímateľ poskytuje nájom oslobodený od DPH, daňová povinnosť nevzniká. Prípadná úhrada nájomného vopred nemá vplyv na deň dodania, t. j. na zdaňovacie obdobie, v ktorom je uvedené oslobodené opakované dodanie v daňovom priznaní.

Príklady určenia dňa dodania pri opakovanom nájme:

- Príklad 1: Prenajímateľ vlastní nehnuteľnosť a má uzatvorenú nájomnú zmluvu s platiteľom DPH, podľa ktorej sú dohodnuté platby nájomného do 20. dňa príslušného kalendárneho mesiaca trvania nájmu. Za deň dodania opakovanej služby sa považuje najneskôr posledný deň príslušného kalendárneho mesiaca.

- Príklad 2: Prenajímateľ má uzatvorenú nájomnú zmluvu s platiteľom DPH, podľa ktorej sú dohodnuté platby nájomného do 10. dňa nasledujúceho mesiaca po uplynutí kalendárneho štvrťroku. Za deň dodania opakovanej služby sa považuje najneskôr posledný deň tohto štvrťroku.

- Príklad 3: Prenajímateľ sa dohodol s nájomcom na dobe prenájmu od 1. 2. 2013 do 31. 12. 2014 s tým, že k úhrade nájomného za celú dobu trvania nájmu dôjde dňom ukončenia nájomnej zmluvy (31. 12. 2014). V tomto prípade je deň dodania 31. 12. 2014. Ak však bola úhrada prijatá vopred (napr. 31. 12. 2013 za celý rok 2014), daňová povinnosť vzniká dňom prijatia platby.

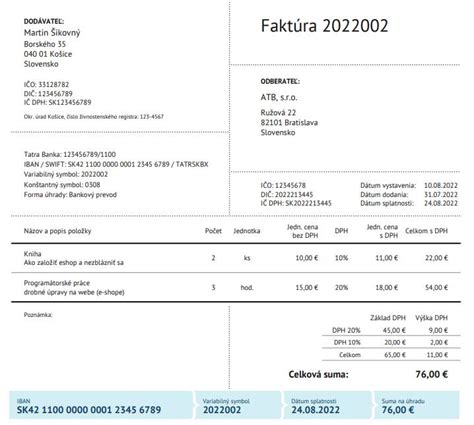

Faktúra za prenájom: Náležitosti a formát

Faktúra je základným účtovným dokladom, ktorý potvrdzuje dodanie tovaru alebo služby a slúži ako podklad pre účtovníctvo a daňové priznanie. Jej obsah sa líši v závislosti od toho, či prenajímateľ je, alebo nie je platiteľom DPH.

Faktúra pre neplatiteľa DPH

Ak prenajímateľ nie je platiteľom DPH, fakturuje bez DPH. Na faktúre je potrebné uviesť všetky náležitosti podľa zákona o účtovníctve, ktoré zahŕňajú:

- Slovné a číselné označenie účtovného dokladu (napr. "Faktúra č. 2024/01").

- Obsah účtovného prípadu a označenie jeho účastníkov (napr. "Fakturujeme Vám prenájom bytu za mesiac január 2024" s uvedením presných identifikačných údajov prenajímateľa a nájomcu).

- Peňažnú sumu alebo údaj o cene za mernú jednotku a vyjadrenie množstva (napr. "Nájomné: 500 EUR").

- Dátum vyhotovenia účtovného dokladu.

- Dátum uskutočnenia účtovného prípadu (ak sa líši od dátumu vyhotovenia).

- Podpisový záznam osoby zodpovednej za účtovný prípad.

Odporúča sa uviesť aj poznámku, že prenajímateľ nie je platiteľom DPH.

Faktúra pre platiteľa DPH

Ak je prenajímateľ platiteľom DPH, musí na faktúre uviesť aj IČ DPH, sadzbu dane a výšku dane. Okrem náležitostí podľa zákona o účtovníctve musí faktúra spĺňať aj požiadavky zákona o DPH (§ 71 - § 76).

- Identifikačné číslo pre DPH: Prenajímateľa aj nájomcu (ak je nájomca platiteľom DPH).

- Dátum dodania služby: Určený podľa § 19 zákona o DPH.

- Základ dane: Hodnota bez DPH.

- Sadzba DPH: Príslušná sadzba DPH (štandardne 20 %, pri niektorých službách 10 %).

- Výška DPH: Vypočítaná sadzba DPH.

- Celková suma: Základ dane + DPH.

Lehota na vystavenie faktúry je do 15 dní odo dňa dodania služby alebo odo dňa prijatia platby pred dodaním služby. V prípade prenájmu je dôležité správne určiť deň dodania služby, ktorý ovplyvňuje daňovú povinnosť.

Prenájom nehnuteľnosti a dane z príjmov

Príjmy z prenájmu nehnuteľnosti sú zdaňované podľa § 6 ods. 1 písm. b) zákona č. 595/2003 Z. z. o dani z príjmov. Fyzická osoba, ktorá dosahuje príjem z prenájmu nehnuteľnosti bez živnosti, má možnosť uplatňovať daňové výdavky súvisiace s dosiahnutím, zabezpečením a udržaním týchto príjmov.

Daňové výdavky a oslobodenie od dane

Pri zdaňovaní príjmov z prenájmu je možné uplatniť preukázateľné výdavky, ako sú napríklad výdavky na energie a ostatné služby spojené s prenájmom (voda, teplo, elektrická energia, plyn, osvetlenie spoločných priestorov, odvoz smetí a pod.). Fyzická osoba si môže uplatniť oslobodenie od dane do výšky 500 eur ročne. Zdaňuje sa len rozdiel príjmov nad túto hranicu.

Ak prenajímateľ nehnuteľnosť zaradí do svojho obchodného majetku, môže si do nákladov okrem energií a služieb započítať aj poistenie bytu, daň z nehnuteľnosti či výdavky na rekonštrukciu a drobné opravy. Náklady na kúpu bytu sa v tomto prípade zarátajú vo forme odpisov.

Povinnosť podať daňové priznanie

Ak váš ročný príjem z prenájmu nehnuteľnosti presiahne 500 eur, ste povinný podať daňové priznanie. Príjem z prenájmu sa zdaňuje sadzbou 19 %. Daňové priznanie sa podáva raz za jeden kalendárny rok, pričom lehota na podanie je zvyčajne do konca marca po skončení zdaňovacieho obdobia, s možnosťou predĺženia do konca júna.

Založenie živnosti a registrácia na daňovom úrade

Pri prenájme bytu nie je potrebné mať živnostenské oprávnenie. Môžete fungovať ako fyzická osoba - nepodnikateľský subjekt. V tom prípade nie je vašou povinnosťou platiť odvody do Sociálnej ani Zdravotnej poisťovne.

Vašou povinnosťou je však registrovať sa na daňovom úrade do konca nasledujúceho mesiaca po uplynutí mesiaca, v ktorom ste byt dali do prenájmu. Bez registrácie na daňovom úrade vám hrozí pokuta. Žiadosť o registráciu predkladáte na daňovom úrade v mieste vášho trvalého pobytu.

Krátkodobý prenájom a ubytovacie služby

Poskytovanie krátkodobého ubytovania prostredníctvom platforiem zdieľanej ekonomiky, ako je Airbnb, sa líši od klasického dlhodobého prenájmu. Ak ide o pravidelnú sústavnú činnosť, spadá pod podnikanie a poskytovateľ by mal byť registrovaným podnikateľom (živnostníkom alebo obchodnou spoločnosťou). V rámci Štatistickej klasifikácie ekonomických činností SK NACE Rev. 2 takéto ubytovanie spadá buď pod „55.10 Hotelové a podobné ubytovanie“, pod „55.20 Turistické a iné krátkodobé ubytovanie“ alebo „55.90 Ostatné ubytovanie“.

Pravidlo v § 38 ods. 4 zákona o DPH hovorí, že ostatné ubytovanie v triede 55.90 je ubytovacou službou iba v prípade, ak je poskytnuté na menej ako 3 mesiace. V praxi to znamená, že ak v rámci jedného bytu poskytujete aj krátkodobé ubytovanie na pár nocí, aj dlhodobé ubytovanie na niekoľko mesiacov, mali by ste sledovať a rozdeľovať príjmy na časť služieb, ktorá je prenájmom bez DPH, a časť, ktorá súvisí s ubytovacími službami s uplatnením DPH.

Z pohľadu dane z príjmov sa ponúka možnosť zdaniť príjmy poskytovateľa-fyzickej osoby ako prenájom nehnuteľností s poskytnutím iba základných služieb spojených s prenájmom v zmysle § 6 ods. 3 zákona o dani z príjmov. Druhou možnosťou je zdaňovať príjmy ako živnostník. V praxi však nie je celkom jasné, čo presne sú „základné a iné než základné“ služby spojené s prenájmom, a najmä krátkodobé ubytovanie v rozsahu pár nocí môže byť považované za živnostenské podnikanie.

Ubytovacie služby a DPH

Ubytovacie služby sa, rovnako ako prenájom či podnájom, vzťahujú na konkrétnu nehnuteľnosť, a teda ich miestom zdanenia je krajina, v ktorej sa predmetná nehnuteľnosť nachádza. Novelizáciou zákona o DPH došlo 1. januára 2019 k rozšíreniu uplatňovania zníženej sadzby DPH - konkrétne pribudla nová príloha č. 7a v zákone o dani z pridanej hodnoty, v ktorej sú definované služby so zníženou sadzbou dane.

V prípade ubytovacích služieb je nevyhnutné posúdiť každý prípad jednotlivo a zobrať do úvahy všetky okolnosti. Napríklad upratovanie, recepčné služby, parkovanie, vstup do bazéna alebo fitnescentra pre ubytovaných hostí sú služby úzko spojené s ubytovaním. Ubytovanie s raňajkami, ktoré sú súčasťou ceny za ubytovanie, podlieha zníženej sadzbe dane 10 %. Ak sú ubytovacie služby a raňajky poskytované osobitne, ubytovanie podlieha sadzbe 10 % a raňajky sadzbe 20 %. Poskytovanie ubytovacích služieb s raňajkami v jednej cene je pre zákazníka výhodnejšie.

Záverečné poznámky k faktúre za prenájom

Správne vystavenie faktúry za prenájom nehnuteľnosti je nevyhnutné pre dodržanie legislatívy a hladké daňové procesy. Je dôležité sledovať obrat, správne určiť deň dodania služby, uplatňovať príslušné daňové povinnosti a v prípade potreby sa registrovať ako platiteľ DPH. Každá situácia s prenájmom nehnuteľnosti je individuálna a vyžaduje si dôkladné posúdenie všetkých relevantných zákonov a predpisov.