Pri výbere hypotéky sa často stretávame s množstvom porovnaní, ktoré sa zameriavajú predovšetkým na úrokové sadzby a aktuálne kampane bánk. Tieto porovnania však často opomínajú kľúčové metodické rozdiely medzi jednotlivými bankami, ktoré môžu mať oveľa väčší vplyv na celkové podmienky a získateľnosť hypotéky. Tento článok si kladie za cieľ poskytnúť hlbší pohľad na porovnanie hypoték, pričom zohľadňuje nielen cenové, ale aj metodické parametre, ktoré sú často rozhodujúce pri výbere tej správnej hypotéky.

Metodické parametre: Skryté rozdiely, ktoré ovplyvňujú všetko

Zatiaľ čo úroková sadzba je zdanlivo najdôležitejším kritériom pri výbere hypotéky, skutočnú hodnotu úveru určujú aj iné faktory. Medzi ne patria napríklad:

- Akceptovanie príjmov: Rôzne banky pristupujú k hodnoteniu príjmov odlišne. Niektoré sú flexibilnejšie pri akceptovaní príjmov zo zahraničia, príjmov SZČO či konateľov s.r.o., zatiaľ čo iné majú prísnejšie kritériá. Napríklad, banky môžu akceptovať príjmy SZČO až do 50% alebo dokonca 60% z tržieb za posledné ukončené zdaňovacie obdobie, pri vybraných profesiách. Rovnako tak akceptácia príjmu pri 1-osobových s.r.o. alebo vysoká akceptácia príjmov z tržieb u majiteľov s.r.o. predstavujú významné rozdiely.

- Doba splácania: Maximálna doba splácania sa môže líšiť, pričom niektoré banky umožňujú splatnosť až do 70, 72 alebo dokonca 75 rokov veku žiadateľa či spolužiadateľa. Dlhšia splatnosť môže pomôcť znížiť mesačné splátky, čo je obzvlášť výhodné pre mladých ľudí pri ich prvom bývaní.

- Účel hypotéky: Niektoré banky nevyžadujú dokladovanie účelu pri hypotékach do 70% hodnoty nehnuteľnosti, čo zjednodušuje proces získania úveru. Naopak, pri hypotéke na výstavbu rodinného domu môžu banky určovať výšku jednotlivých tranží a minimálnu hodnotu nehnuteľnosti podľa presných požiadaviek rozostavanosti.

- Výška financovania (LTV): Maximálne LTV (Loan to Value) sa líši medzi bankami. Zatiaľ čo niektoré banky ponúkajú až 90% financovanie, iné sú limitované na 80% alebo sú prísnejšie pri financovaní pozemkov. Legislatíva obmedzuje maximálny limit výšky hypotéky na 90% ceny nehnuteľnosti, pričom počet hypoték vo výške 90% z ceny nehnuteľnosti je zo zákona limitovaný.

Prehľad bánk a ich špecifík

Pri zostavovaní porovnania hypoték je dôležité vziať do úvahy trhový podiel bánk, ktorý zverejňuje Národná banka Slovenska (NBS). Tento prehľad vám pomôže zorientovať sa na trhu a identifikovať banky, ktoré môžu byť pre vás najvhodnejšie.

SLSP: Flexibilita pre krátkodobých zamestnancov a SZČO

SLSP je banka vhodná najmä pre klientov, ktorí sú zamestnaní veľmi krátko alebo im bol v posledných mesiacoch zvyšovaný príjem. Obrovskou výhodou je relatívne ľahko dostupné 90% financovanie a skvelé akceptovanie tržieb u SZČO, až do 60%. Pri hypotéke do 70% hodnoty nie je nutné dokladovať účel. Banka dokáže priemerovať príjem aj za 3 mesiace (po skončení skúšobnej lehoty) alebo aj po 1 mesiaci pri zvýšení príjmu.

VÚB: Americké hypotéky a dofinancovanie

VÚB banka ponúka suverénne najlepšie podmienky na americkú hypotéku a sadzby pri 90% financovaní. Je výhodná pre komorových pracovníkov, akceptuje plnú výšku diét a umožňuje dlhšiu splatnosť pri úveroch, v ktorých vystupujú rodičia a ich deti. VÚB tiež akceptuje najkratšiu dobu trvania pracovného pomeru v zahraničí a ponúka výhodné dofinancovanie spotrebným úverom až do 100% kúpnej ceny. Banka dokáže prijať aj príjem z s.r.o. a spolu s Unicredit bankou ponúka najvyššiu akceptáciu % financovania pri nadobudnutí pozemku.

Tatra banka: Pre majiteľov s.r.o. a komplexné financovanie

Tatra banka má jedny z najlepších podmienok pre majiteľov s.r.o., s najvyššou akceptáciou príjmu pri % z tržieb. Akceptuje súbeh viacerých príjmov a ako jediná banka umožňuje v jednej hypotéke financovanie rekonštrukcie spolu s kúpou nehnuteľnosti. Pri podaní žiadosti je nutná osobná návšteva pobočky, ak nemáte bežný účet v banke.

Slovenská sporiteľňa: Nešpecifikované nehnuteľnosti a mimoriadne splátky

Slovenská sporiteľňa (SLSP) je známa svojou flexibilitou pri schvaľovaní hypotéky na nešpecifikovanú nehnuteľnosť, čo znamená, že si môžete nechať schváliť hypotéku ešte pred nájdením konkrétnej nehnuteľnosti. Mimoriadne splátky je možné realizovať každý mesiac prostredníctvom internet bankingu bez nutnosti návštevy pobočky, čo prispieva k veľmi nízkej preplatenosti na úrokoch. Banka prepláca pokutu za prenos hypotéky z inej banky vo forme vrátenia 1 - 3 splátok do max. hodnoty. Pri kúpe druhej nehnuteľnosti cez hypotéku je splatnosť nastavená maximálne na 20 rokov.

ČSOB: Nadštandardná akceptácia príjmov a energetická efektívnosť

ČSOB banka ponúka nadštandardnú akceptáciu príjmu SZČO a s.r.o., ako aj výhodné úrokové sadzby pri financovaní do výšky 70% LTV a s vydaným energetickým certifikátom na zakladanej nehnuteľnosti. Banka neakceptuje príjem u SZČO a majiteľov s.r.o. v niektorých prípadoch a účtuje si poplatok za nedočerpanie hypotéky vo výške 2,5%.

UniCredit Bank: Dlhšia splatnosť a dofinancovanie

UniCredit Bank je vhodná najmä v prípadoch, kedy do úveru vstupuje starší spoludlžník s nižším príjmom, nakoľko splatnosť sa určuje podľa hlavného dlžníka. Benefitom je splatnosť až 40 rokov, čo môže znížiť splátky mladým ľuďom. Spolu s VÚB bankou ponúka najvyššiu akceptáciu % financovania pri nadobudnutí pozemku.

Hypotéky 101 (pre kupujúcich nehnuteľností po prvýkrát)

Cena hypotéky: Úroková sadzba nie je všetko

Pri výbere hypotéky je dôležité uvedomiť si, že najnižšia úroková sadzba nie je vždy rozhodujúca. Do celkových nákladov je potrebné zarátať aj ďalšie poplatky a náklady:

- Poplatok za spracovanie: Tento poplatok sa pohybuje okolo 0,90% z výšky úveru.

- Kolky na katastri: Súvisiace s prevodom vlastníckeho práva a záložného práva.

- Znalecký posudok: Potrebný na ocenenie nehnuteľnosti.

- Poplatok za vedenie bežného účtu: Niektoré banky podmieňujú výhodnejšiu úrokovú sadzbu vedením ich bežného účtu.

- Prirážka k úrokovej sadzbe: Pri 90% financovaní môže banka účtovať prirážku, napríklad +0,50% p.a.

Celkovú preplatenosť úveru ovplyvňuje nielen úroková sadzba, ale aj všetky spomínané poplatky. Preto je nevyhnutné porovnať celkové náklady na hypotéku, nielen mesačnú splátku.

Refinancovanie hypotéky: Ako získať lepšie podmienky

Dôvodom refinancovania hypotéky je obvykle snaha získať v konkurenčnej banke lepšie podmienky, najmä výhodnejšiu úrokovú sadzbu a s ňou spojené zníženie mesačnej splátky. Pri refinancovaní je potrebné zamerať sa na parametre ako:

- Úroková sadzba: Porovnanie aktuálnych ponúk bánk.

- Preplatenie poplatku za predčasné splatenie: V pôvodnej banke.

- Aktuálne kampane bánk: Možnosť získať bonusy alebo zľavy.

- Možnosť riešiť refinancovanie bez dokladovania príjmu: Pre zjednodušenie procesu.

Niektoré banky preplácajú pokutu za prenos hypotéky z inej banky vo forme vrátenia splátok.

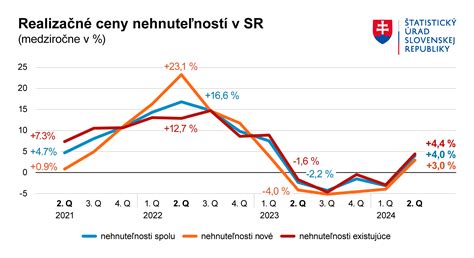

Realitný trh a hypotéky v roku 2024

Uplynulé roky sme na Slovensku svedkami rastu cien nehnuteľností. V roku 2024 sme videli opačný trend, ktorý sa opäť otáča. Niektoré nehnuteľnosti v regiónoch klesli takmer o pätinu v polovici roka, no už získavajú svoju hodnotu späť. Aktuálna ponuka kvalitného bývania tlačí ceny nehnuteľností vyššie ako tomu bolo v rokoch 2023 až do polovice roka 2024. Do budúcna však treba počítať aj s tým, že niektoré byty budú strácať na hodnote, najmä v horších lokalitách alebo tam, kde môžeme v budúcnosti očakávať starnutie či odliv populácie.

Pri výbere nehnuteľnosti je dôležité zohľadniť nielen jej cenu, ale aj technický stav a lokalitu. Atraktivita miesta ovplyvňuje stabilitu cien nehnuteľností.

Dôležitosť odborného poradenstva

Hypotéka je dlhodobý finančný záväzok, ktorý si vyžaduje dôkladné zváženie všetkých aspektov. Nie každá banka je vhodná pre každého klienta alebo na riešenie konkrétnych účelov. Preto sa pri hypotéke vždy radte s odborníkom. Finančný poradca vám pomôže nielen s výberom najvhodnejšej hypotéky, ale aj s kompletizáciou dokumentov a celým procesom získania úveru.

Prípadová štúdia: Rýchle schválenie hypotéky

Reálna skúsenosť ukazuje, že proces schválenia hypotéky môže byť pomerne rýchly. V jednom prípade boli dokumenty dodané vo štvrtok pred Veľkou nocou. V stredu po Veľkej noci si banka vyžiadala dodatočné tlačivo z daňového úradu, ktoré bolo ihneď dodané. Na druhý deň, vo štvrtok, prišla SMS o schválení hypotéky a v piatok sa podpisovali zmluvy. V pondelok bolo vybavené záložné právo na katastri, v ten istý deň doručené potvrdenie do banky a v stredu boli peniaze na účte. Aj napriek tomu, že žiadatelia boli starší a SZČO, hypotéku bez problémov dostali, hoci proces trval približne 2 týždne kvôli potrebnému potvrdeniu z daňového úradu a daňovému priznaniu. Lekárske potvrdenie však v tomto prípade nebolo vyžadované.

Dôvody zamietnutia žiadosti o hypotéku

Banky môžu zamietnuť žiadosť o hypotéku z rôznych dôvodov, ktoré nie sú vždy zrejmé. Medzi najčastejšie patria:

- Žiadosť o 100% financovanie: Legislatíva obmedzuje maximálnu výšku hypotéky na 90% ceny nehnuteľnosti.

- Príliš vysoká splátka: Ak výška hypotéky presiahne 8-násobok ročného čistého príjmu alebo mesačná splátka presiahne 60% čistého mesačného príjmu.

- Typ pracovného pomeru: Banky preferujú TPP na Slovensku. Zamestnanie kratšie ako 3 mesiace alebo počas skúšobnej lehoty môže byť problémom.

- Nízky rating klienta: Hodnotí sa vek, vzdelanie, úverová história a správanie na bežnom účte.

- Nevhodná nehnuteľnosť: Niektoré banky majú obmedzenia pri financovaní špecifických priestorov, ktoré nie sú primárne určené na bývanie.

Pri výbere hypotéky je kľúčové zohľadniť nielen aktuálnu ponuku bánk, ale aj vaše individuálne potreby a možnosti. Dôkladné porovnanie metodických parametrov vám pomôže vybrať si úver, ktorý bude pre vás dlhodobo najvýhodnejší.

tags: #sporitelna #hypoteka #skusenosti