Daň z nehnuteľností je základnou povinnosťou, ktorá sa dotýka každého vlastníka bytu na Slovensku. V niektorých prípadoch sa však vlastník môže rozhodnúť poveriť inú osobu, aby za neho túto daň vybavovala a platila. Na tento účel slúži splnomocnenie. Tento článok poskytuje komplexný prehľad o splnomocnení na platbu dane za byt, vrátane jeho právneho rámca, obsahu, dôležitých aspektov a súvislostí s daňovými povinnosťami.

Kedy je splnomocnenie na platbu dane za byt vhodné?

Možnosť poveriť inú osobu platbou dane z nehnuteľností môže byť mimoriadne užitočná v rôznych životných situáciách. Predstavte si, že ste vlastníkom bytu, ale dlhodobo sa zdržiavate v zahraničí. V takom prípade je logické a praktické poveriť niekoho, kto žije na Slovensku a dôverujete mu, aby za vás vybavil a zaplatil daň. Podobne, ak ste zdravotne indisponovaní a osobné návštevy úradov či bánk sú pre vás obtiažne, splnomocnenie vám môže uľahčiť život. Niektorí vlastníci bytov, z dôvodu pohodlia alebo nedostatku času, tiež preferujú, aby za nich daň vybavoval niekto iný, napríklad blízky rodinný príslušník alebo priateľ.

Právny rámec a elektronická komunikácia

Finančná správa Slovenskej republiky od 11. januára 2016 zaviedla obojsmernú elektronickú komunikáciu v rámci spotrebných daní. Táto modernizácia priniesla nielen nové prístupy a oprávnenia na portáli Finančnej správy, ale aj zjednodušenie procesov pre daňové subjekty. Používatelia, ktorí sú na portáli registrovaní ako štatutári alebo zákonní zástupcovia, boli automaticky priradení k používateľom s plnými oprávneniami. Je však dôležité poznamenať, že každý štatutárny orgán si môže zvoliť svojho konkrétneho zástupcu, ktorého poverí v daňovom konaní. V mimoriadnych situáciách môže správca dane dokonca požiadať daňový subjekt o doplnenie alebo spresnenie obsahu či rozsahu existujúceho splnomocnenia.

Zástupca subjektu koná vždy v rozsahu plnomocenstva, ktoré je spísané písomne alebo ústne do zápisnice správcu dane. V zmysle platného daňového poriadku pritom nie je obligatórne, aby bolo splnomocnenie notársky overené.

Forma splnomocnenia: Písomná alebo ústna?

Hoci zákon explicitne nevyžaduje, aby bolo splnomocnenie vždy udelené písomne, písomná forma sa v praxi dôrazne odporúča. Je to predovšetkým z dôvodu jasnosti a predchádzania prípadným nedorozumeniam alebo sporom. Písomné splnomocnenie poskytuje dôkaz o tom, k akým úkonom bol splnomocnenec oprávnený a aký bol rozsah jeho právomoci.

Písomná forma je nevyhnutná v nasledujúcich prípadoch:

- Ak samotný právny úkon, pri ktorom je potrebné zastúpenie, má byť zo zákona urobený písomne.

- Pri udeľovaní tzv. generálneho plnomocenstva, teda splnomocnenia, na základe ktorého splnomocnenec koná za zastúpeného vo všetkých alebo vo veľmi širokom spektre záležitostí.

Vyjadrenie rozsahu plnomocenstva písomnou formou je vždy bezpečnejšie, pretože minimalizuje riziko vzniku pochybností o tom, k čomu všetkému vás môže splnomocnenec platne zaviazať alebo aké úkony môže vami mene vykonať.

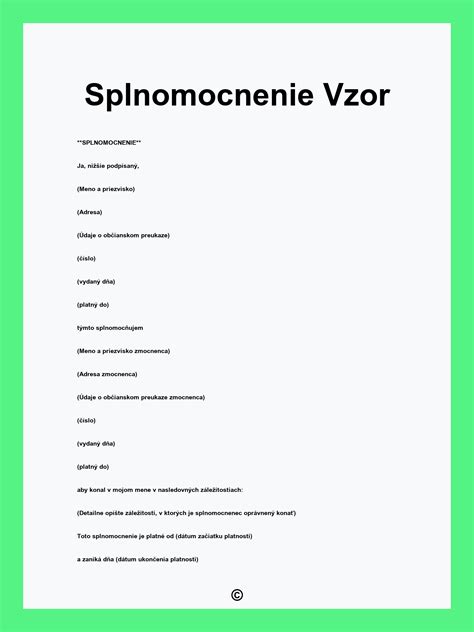

Obsah splnomocnenia: Čo by nemalo chýbať?

Aby bolo splnomocnenie platné a funkčné, malo by obsahovať presne definované údaje o oboch stranách a rozsahu oprávnení. Typicky by malo zahŕňať:

- Údaje o splnomocniteľovi: Kompletné meno a priezvisko, dátum narodenia a adresa trvalého pobytu. Pri právnických osobách sa uvádza obchodné meno, sídlo, IČO a údaje o štatutárnom orgáne.

- Údaje o splnomocnencovi: Rovnako ako pri splnomocniteľovi, aj tu sú potrebné meno a priezvisko, dátum narodenia a adresa trvalého pobytu. Splnomocnenec musí byť plne spôsobilý na právne úkony.

- Predmet a rozsah splnomocnenia: Toto je kľúčová časť, ktorá presne vymedzuje, na aké konkrétne úkony je splnomocnenec oprávnený. V kontexte dane za byt to môže byť napríklad:

- Podpisovanie daňových priznaní.

- Platenie dane z nehnuteľností za konkrétny byt alebo nehnuteľnosť.

- Preberanie a podpisovanie všetkých dokumentov súvisiacich s daňou z nehnuteľností.

- Komunikácia so správcom dane (daňovým úradom, obcou) vo veci dane z nehnuteľností.

- Reprezentovanie splnomocniteľa na úradoch.

- Obdobie platnosti splnomocnenia: Jasné vymedzenie dátumu, od ktorého je splnomocnenie platné a prípadne aj dátumu jeho ukončenia. Ak nie je určené inak, splnomocnenie môže byť platné do odvolania.

- Dátum a miesto vydania: Uvádza sa dátum a miesto, kde bolo splnomocnenie spísané.

- Podpis splnomocniteľa: Pre platnosť splnomocnenia je nevyhnutný podpis osoby, ktorá plnomocenstvo udeľuje.

- Podpis splnomocnenca: V niektorých prípadoch je vhodné alebo aj vyžadované, aby splnomocnenec potvrdil prijatie plnej moci svojim podpisom.

- Overovacia doložka: V prípade potreby overenia podpisu splnomocniteľa sa uvádza doložka o overení pravosti podpisu, ktorá je vydaná napríklad obcou alebo notárom.

Kedy plná moc zaniká?

Zákon pozná niekoľko situácií, kedy splnomocnenie automaticky zaniká:

- Vykonaním úkonu: Ak bolo splnomocnenie udelené na konkrétny, jednorazový úkon, jeho platnosť skončí okamihom jeho vykonania.

- Odvolaním splnomocniteľom: Splnomocniteľ má právo kedykoľvek odvolať udelené splnomocnenie. Dôležité je, aby bolo toto odvolanie oznámené splnomocnencovi. Kým splnomocnenec o odvolaní nevie, jeho právne úkony majú stále platnosť.

- Vypovedaním splnomocnencom: Aj splnomocnenec môže splnomocnenie vypovedať, ak s ním ďalej nechce byť spojený.

- Smrťou splnomocnenca: V prípade úmrtia splnomocnenca splnomocnenie zaniká. V prípade úmrtia splnomocniteľa, splnomocnenie zaniká, ak nie je v splnomocnení uvedené inak (napr. v prípade dedenia).

Je dôležité si uvedomiť, že splnomocniteľ sa nemôže platne vzdať práva kedykoľvek odvolať plnomocenstvo. Toto právo je základným prvkom ochrany splnomocniteľa.

Osobitné situácie a overenie podpisu

Požiadavka na overenie splnomocnenia, najmä overenie podpisu splnomocniteľa, závisí od konkrétneho prípadu a od požiadaviek zákona, inštitúcie alebo osoby, ktorej má byť splnomocnenie predložené.

- Notár: Notár je oprávnený overiť podpis na splnomocnení. Tento proces je štandardný a vyžaduje prítomnosť splnomocniteľa a jeho preukaz totožnosti. Cena za osvedčenie jedného podpisu u notára je štandardizovaná (v súčasnosti 4,80 eur s DPH).

- Matrika: Matrika môže overiť podpis na splnomocnení, ak je splnomocniteľ fyzická osoba.

- Obecný úrad: V mnohých prípadoch je možné overenie podpisu vykonať aj na obecnom úrade.

Vzor jednoduchého splnomocnenia na platbu dane za byt je často dostupný na oficiálnych stránkach Ministerstva vnútra Slovenskej republiky alebo na portáloch finančnej správy.

Splnomocnenie v kontexte Finančnej správy a iných inštitúcií

Okrem platby dane z nehnuteľností, splnomocnenie nachádza uplatnenie aj v iných oblastiach:

- Elektronická komunikácia s Finančnou správou: Od 11.01.2016 Finančná správa spustila obojsmernú elektronickú komunikáciu, ktorá umožňuje štatutárom automaticky delegovať oprávnenia na zástupcov. Toto je kľúčové pre efektívne riadenie daňových záležitostí.

- Preberanie pošty: Splnomocnenie na preberanie pošty je možné vybaviť priamo na pošte. Vyplní sa tlačivo, ktoré podpíšu obe strany, a splnomocnená osoba dostane vlastný preukaz splnomocnenca. Pre elektronické žiadosti je potrebný účet "Pošta ID".

- Bankové účty: Splnomocniť inú osobu môžete aj na nakladanie s vaším bežným účtom v banke, čo zahŕňa výbery hotovosti, zriaďovanie trvalých príkazov či zrušenie inkasa.

- Súdne konanie: V civilnom sporovom konaní sa účastník môže dať zastupovať advokátom alebo fyzickou osobou spôsobilou na právne úkony. V niektorých špecifických konaniach však takéto zastúpenie nie je pripustené.

Je dôležité si uvedomiť, že štatutárny orgán právnickej osoby nemôže udeliť všeobecné (generálne) splnomocnenie na zastupovanie v plnom rozsahu. Každé splnomocnenie musí byť presne definované.

Ako vyplniť a podať DAŇOVÉ PRIZNANIE online (FO - typ B)

Daň z nehnuteľností v roku 2025: Termíny a povinnosti

Vlastníci bytov a iných nehnuteľností by mali mať na pamäti dôležité termíny týkajúce sa dane z nehnuteľností. Priznanie k dani z nehnuteľností na rok 2025 je potrebné podať najneskôr do 31. januára 2025. Daň z nehnuteľností sa vzťahuje na stav nehnuteľnosti k 1. januáru príslušného zdaňovacieho roka. Zmeny, ktoré nastanú po tomto dátume (napr. stavebné úpravy), sa do výpočtu dane pre daný rok už nezohľadňujú, s výnimkou dedenia alebo dražby nehnuteľnosti.

Daňové priznanie je povinná podať osoba, ktorá nadobudla nehnuteľnosť v predchádzajúcom kalendárnom roku (napríklad kúpou, darovaním, dedením alebo dražbou) a stala sa jej vlastníkom k 1. januáru 2025. Ak daňovník zistí, že jeho pôvodné daňové priznanie bolo neúplné alebo nesprávne, je povinný podať opravné daňové priznanie.

Sadzby dane z nehnuteľností sú síce stanovené zákonom o miestnych daniach, avšak správca dane (obec alebo mesto) má možnosť tieto sadzby vo svojom všeobecne záväznom nariadení upraviť - teda zvýšiť alebo znížiť v rámci zákonom stanovených limitov.

Výpočet dane z nehnuteľností

Výpočet dane z nehnuteľností je závislý od konkrétneho druhu nehnuteľnosti. V prípade bytu sa základ dane spravidla vypočíta ako súčin výmery bytu v metroch štvorcových a hodnoty pozemku pod bytovým domom, ktorá je určená správcom dane.

Príklad výpočtu:Slečna Jana vlastní byt v Bratislave - Rači s celkovou rozlohou 54 m². Byt využíva výlučne na bývanie. Správca dane určil hodnotu pozemku pod bytovým domom (typ "B") v sume 1,20 eur/m². V takom prípade by daň pre slečnu Janu bola vypočítaná nasledovne:54 m² (výmery bytu) x 1,20 eur/m² (hodnota pozemku) = 64,80 eur.Táto suma predstavuje daň, ktorú je slečna Jana povinná zaplatiť.

Daňovník je, samozrejme, povinný oznamovať správcovi dane všetky zmeny, ktoré majú vplyv na výpočet dane z nehnuteľností, a to najneskôr do 31. januára nasledujúceho roka. Včasné a správne podanie daňového priznania a dodržiavanie daňových povinností je kľúčové pre predchádzanie sankciám.

tags: #splnomocnenie #platba #dan #za #byt