Rekonštrukcia kúpeľne je významnou investíciou, ktorá môže výrazne zvýšiť komfort a hodnotu nehnuteľnosti. Pre podnikateľov vedúcich jednoduché účtovníctvo je však dôležité pochopiť aj finančné aspekty tohto procesu, najmä v súvislosti s odpisovaním majetku. Tento článok sa zameriava na to, ako správne zaúčtovať a odpísať majetok súvisiaci s rekonštrukciou kúpeľne v systéme jednoduchého účtovníctva, pričom poskytne praktické rady a príklady.

Odpisy majetku: Základné princípy v jednoduchom účtovníctve

Odpisy v jednoduchom účtovníctve predstavujú formu fyzického opotrebenia majetku počas doby jeho používania. Sú kľúčovým nástrojom na postupné premietnutie nákladov na obstaranie majetku do účtovníctva a následne do daňových výdavkov.

Čo sa musí odpisovať:

- Hmotný majetok: Majetok s dobou použiteľnosti dlhšou ako 1 rok a obstarávacou cenou vyššou ako 1 700 eur. Sem patria napríklad budovy a stavby, samostatné hnuteľné veci (motorové vozidlá, stroje), pestovateľské celky, zvieratá, technické zhodnotenia a podobne.

- Nehmotný majetok: Majetok s dobou využiteľnosti dlhšou ako 1 rok a obstarávacou cenou vyššou ako 2 400 eur. Príkladom je softvér, oceniteľné práva, know-how a iné.

Čo sa môže odpisovať:

- Hmotný majetok: Majetok s dobou použiteľnosti dlhšou ako 1 rok a obstarávacou cenou nižšou ako 1 700 eur.

- Nehmotný majetok: Majetok s dobou využiteľnosti dlhšou ako 1 rok a obstarávacou cenou nižšou ako 2 400 eur.

Majetok, ktorého hodnota je nižšia ako stanovuje zákon o dani z príjmov pre zaradenie do odpisovania, môže účtovná jednotka odpisovať na základe svojho vlastného rozhodnutia. Účtovná jednotka si môže sama zvoliť, od akej sumy zaradí majetok do odpisovania. Spôsoby a postupy odpisovania musí mať účtovná jednotka uvedené v internej smernici v rámci zostavovania odpisového plánu.

V praxi rozoznávame dva typy odpisov:

- Účtovné odpisy: Zobrazujú skutočné opotrebenie majetku v priebehu používania.

- Daňové odpisy: Sú presne vymedzené zákonom o dani z príjmov a slúžia na postupné zahrňovanie nákladov do daňových výdavkov.

Podstatný rozdiel medzi účtovnými a daňovými odpismi spočíva v tom, že účtovné odpisy odrážajú reálne opotrebenie majetku, zatiaľ čo daňové odpisy sú stanovené legislatívou a majú primárne daňový charakter. Daňové odpisy boli zavedené najmä kvôli postupnému premietnutiu nákladov na obstaranie majetku do účtovníctva. Napríklad pri hmotnom majetku, ktorého hodnota je vyššia ako 1700 eur, sa do daňových výdavkov neuvedie celá suma na jeho obstaranie, ale je časť sumy vo výške odpisov daného majetku.

Kedy môže účtovná jednotka odpisovať majetok?

Účtovná jednotka môže odpisovať majetok v nasledujúcich prípadoch:

- V prípade, že je vlastníkom majetku.

- V prípade, že je spoluvlastníkom majetku (odpisuje pomernú časť).

- V prípade, že nie je vlastníkom majetku, ak sa jedná o majetok, ktorý bude na vlastníka prevedený až po jeho splatení.

Spôsoby odpisovania majetku v kontexte rekonštrukcie kúpeľne

Rekonštrukcia kúpeľne môže zahŕňať rôzne položky, ktoré sa stanú súčasťou dlhodobého hmotného majetku. V roku, kedy dôjde k obstaraniu takéhoto majetku (napríklad nová vaňa, sprchový kút, obklady, sanity), ho účtovná jednotka musí zaradiť do odpisovej skupiny a zostaviť odpisový plán majetku.

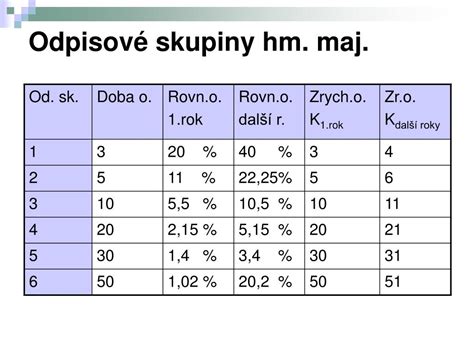

Podľa zákona o dani z príjmov poznáme 6 odpisových skupín, ktorých obsahové vymedzenie ustanovuje príloha č. 1 tohto zákona, pričom doba odpisovania je nasledovná:

- Odpisová skupina 0 (2 roky): Osobné automobily s pohonom BEV alebo PHEV.

- Odpisová skupina 1 (4 roky): Napríklad osobné autá. Pri rekonštrukcii kúpeľne sa sem môže zaradiť napríklad špecifický profesionálny prístroj.

- Odpisová skupina 2 (6 rokov): Napríklad nábytok. Do tejto skupiny môžu spadať napríklad vstavané skrinky do kúpeľne, zrkadlové skrinky, alebo špecifické osvetlenie.

- Odpisová skupina 3 (8 rokov): Napríklad elektrické motory. V kontexte kúpeľne by sem mohli spadať napríklad systémy podlahového vykurovania alebo pokročilé čerpadlá.

- Odpisová skupina 4 (12 rokov): Napríklad klimatizačné zariadenia. V kúpeľni by sa mohli vyskytnúť vysoko výkonné odvlhčovače alebo špeciálne ventilačné systémy.

- Odpisová skupina 5 (20 rokov): Napríklad inžinierske stavby neuvedené v štvrtej a šiestej odpisovej skupine.

- Odpisová skupina 6 (40 rokov): Napríklad budovy pre administratívu. Pri rekonštrukcii kúpeľne sa sem môžu zaradiť stavebné úpravy samotnej budovy, ktoré majú charakter dlhodobého zlepšenia, ako napríklad zmena dispozície nosných stien, alebo izolácia celého objektu.

Pri rekonštrukcii kúpeľne sa často stretávame s majetkom, ktorý spadá do druhej alebo tretej odpisovej skupiny, ako napríklad sanita, obklady, dlažby, vane, sprchové kúty, umývadlá, toalety, vodovodné batérie a podobne. Tieto položky majú dobu použiteľnosti dlhšiu ako 1 rok a ich obstarávacia cena často presahuje limit 1 700 eur, čím sa stávajú predmetom odpisovania.

Metódy odpisovania

V rámci daňového odpisovania poznáme dve základné metódy:

Rovnomerné odpisovanie: Pri tejto metóde sa ročný odpis vypočíta ako pomerná časť obstarávacej ceny majetku, pričom sa vychádza z doby odpisovania danej odpisovej skupiny.

Odpisová skupina Ročný odpis (podiel vstupnej ceny) 0 1 / 2 1 1 / 4 2 1 / 6 3 1 / 8 4 1 / 12 5 1 / 20 6 1 / 40 Dlhodobý majetok sa začne odpisovať v mesiaci, v ktorom bol zaradený do používania. V prvom roku odpisovania hmotného majetku sa uplatní len pomerná časť z ročného odpisu vypočítaného vyššie uvedeným spôsobom, v závislosti od počtu mesiacov, a to počnúc mesiacom jeho zaradenia do užívania do konca tohto zdaňovacieho obdobia.

Ak počas doby odpisovania hmotného majetku nebolo vykonané technické zhodnotenie, neuplatnená pomerná časť tohto ročného odpisu sa uplatní v roku nasledujúcom po roku uplynutia doby odpisovania hmotného majetku. Ak bolo vykonané technické zhodnotenie, neuplatnená pomerná časť tohto ročného odpisu sa uplatní podľa príslušných ustanovení.

Zrýchlené odpisovanie: Pri tejto metóde sa majetku priradia koeficienty pre zrýchlené odpisovanie. Zrýchlene sa môže odpisovať iba majetok zaradený do druhej a tretej odpisovej skupiny.

Odpisová skupina Koeficient v prvom roku odpisovania Koeficient v ďalších rokoch odpisovania Koeficient pre zvýšenú zostatkovú cenu 2 6 7 6 3 8 9 8 Pri zrýchlenom odpisovaní sa odpisy určia nasledovne:a) V prvom roku odpisovania sa uplatní len pomerná časť z ročného odpisu určeného ako podiel vstupnej ceny a priradeného koeficientu pre zrýchlené odpisovanie platného v prvom roku odpisovania, v závislosti od počtu mesiacov.b) V ďalších rokoch odpisovania sa odpisy vypočítajú ako podiel dvojnásobku jeho zostatkovej ceny a rozdielu medzi priradeným koeficientom pre zrýchlené odpisovanie platným v ďalších rokoch odpisovania a počtom rokov, počas ktorých sa už odpisoval.

Pri zrýchlenom odpisovaní je potrebné dbať na presné výpočty zostatkovej ceny, ktoré sa líšia v prvom a v ďalších rokoch odpisovania.

Ak počas doby odpisovania hmotného majetku nebolo vykonané technické zhodnotenie, neuplatnená pomerná časť z ročného odpisu sa uplatní v roku nasledujúcom po roku uplynutia doby odpisovania. Technické zhodnotenie dlhodobého nehmotného majetku a dlhodobého hmotného majetku sa odpíše takým spôsobom, ako dlhodobý nehmotný majetok a dlhodobý hmotný majetok, ku ktorému sa vzťahuje.

Praktické príklady pri rekonštrukcii kúpeľne

Príklad 1: Rovnomerné odpisovanie novej sanity

Živnostník pán Tomáš vedie jednoduché účtovníctvo. V marci 2023 si kúpil novú umývadlovú skrinku s umývadlom a batériou v hodnote 1 800 eur. Rozhodol sa ju využívať výhradne na podnikanie. Tento majetok zaradí do 2. odpisovej skupiny s dobou odpisovania 6 rokov. Pán Tomáš zostaví nasledovný odpisový plán pre rovnomerné odpisovanie:

| Zdaňovacie obdobie | Výška ročného odpisu (1/6) | Uplatnený daňový odpis (pomerná časť) |

|---|---|---|

| 2023 | 1800 / 6 = 300,00 | 300 / 12 * 10 mesiacov = 250,00 |

| 2024 | 1800 / 6 = 300,00 | 300,00 |

| 2025 | 1800 / 6 = 300,00 | 300,00 |

| 2026 | 1800 / 6 = 300,00 | 300,00 |

| 2027 | 1800 / 6 = 300,00 | 300,00 |

| 2028 | 1800 / 6 = 300,00 | 300 / 12 * 2 mesiace = 50,00 |

| SPOLU: | 1 800,00 |

Pán Tomáš v prvom roku odpisovania (2023) môže uplatniť len pomernú časť ročného odpisu, nakoľko obstaral majetok v marci. Môže uplatniť odpis za 10 mesiacov. Podobne v poslednom roku odpisovania (2028) uplatní len zvyšnú neuplatnenú časť vo výške 2 mesiacov.

Príklad 2: Preradenie majetku z osobného užívania do podnikania

Živnostníčka pani Róberta si v októbri roku 2020 kúpila vaňu s masážnou funkciou v hodnote 2 500 eur. V roku 2023 začala podnikať a v auguste 2023 preradila vaňu z osobného užívania do obchodného majetku.

Pani Róberta zaradí vaňu do 2. odpisovej skupiny (pretože sanita patrí do tejto skupiny) a zostaví nasledovný odpisový plán pre rovnomerné odpisovanie:

| Zdaňovacie obdobie | Výška ročného odpisu (1/6) | Uplatnený daňový odpis (pomerná časť) |

|---|---|---|

| 2020 | 2500 / 6 = 416,67 | 0,00 |

| 2021 | 2500 / 6 = 416,67 | 0,00 |

| 2022 | 2500 / 6 = 416,67 | 0,00 |

| 2023 | 2500 / 6 = 416,67 | 416,67 / 12 * 5 mesiacov = 173,61 |

| 2024 | 2500 / 6 = 416,67 | 416,67 |

| 2025 | 2500 / 6 = 416,67 | 416,67 |

| 2026 | 2500 / 6 = 416,67 | 416,67 |

| 2027 | 2500 / 6 = 416,67 | 416,67 |

| 2028 | 2500 / 6 = 416,67 | 416,67 / 12 * 7 mesiacov = 242,92 |

| SPOLU: | 2 069,94 |

Pani Róberta si prvé tri roky, ktoré vaňu využívala iba na osobné účely, nemôže uplatniť daňový ani účtovný odpis. Odpisy uplatní až od augusta roku 2023, kedy bol majetok preradený do obchodného majetku. Odpis zaúčtuje do peňažného denníka v rámci uzávierkových účtovných operácií.

Peňažný denník 2023 (výdavky ovplyvňujúce základ dane):

| Položka | Suma (EUR) |

|---|---|

| OSTATNÉ VÝDAVKY (odpis vane) | 173,61 |

Príklad 3: Zrýchlené odpisovanie obkladov a dlažby

Pani Jana si v júli 2023 kúpila luxusnú súpravu obkladov a dlažby do kúpeľne v hodnote 7 000 eur. Zostavu zaradí do 2. odpisovej skupiny a rozhodne sa ju zrýchlene odpisovať. Zostaví si nasledujúci odpisový plán:

| Rok | Vstupná cena (EUR) | Zostatková cena na výpočet (EUR) | Ročný odpis (EUR) | Uplatnený odpis (EUR) | Daňová zostatková cena (EUR) |

|---|---|---|---|---|---|

| 2023 | 7000,00 | 7000,00 | (2*7000) / 6 = 2333,33 | 2333,33 / 12 * 6 = 1166,67 | 7000 - 1166,67 = 5833,33 |

| 2024 | 5833,33 | (2*5833,33) / (7-1) = 1944,44 | 1944,44 | 5833,33 - 1944,44 = 3888,89 | |

| 2025 | 3888,89 | (2*3888,89) / (7-2) = 1555,56 | 1555,56 | 3888,89 - 1555,56 = 2333,33 | |

| 2026 | 2333,33 | (2*2333,33) / (7-3) = 1166,67 | 1166,67 | 2333,33 - 1166,67 = 1166,66 | |

| 2027 | 1166,66 | (2*1166,66) / (7-4) = 777,78 | 777,78 | 1166,66 - 777,78 = 388,88 | |

| 2028 | 388,88 | (2*388,88) / (7-5) = 155,55 | 155,55 | 388,88 - 155,55 = 233,33 | |

| 2029 | 233,33 | (2*233,33) / (7-6) = 466,66 (výška odpisu je obmedzená zostatkovou cenou) | 233,33 | 233,33 - 233,33 = 0,00 |

Pani Jana v roku 2023 obstaranie majetku zaúčtuje v peňažnom denníku ako výdavok neovplyvňujúci základ dane. Obstaranie majetku poznačí v pomocnej knihe majetku. V rámci uzávierkových účtovných operácií zaúčtuje odpis majetku v hodnote 1 166,67 eur.

Peňažný denník 2023 (výdavky ovplyvňujúce základ dane):

| Položka | Suma (EUR) |

|---|---|

| OSTATNÉ VÝDAVKY (odpis obkladov) | 1166,67 |

Z odpisového plánu pre zrýchlené odpisovanie je zrejmé, že pri zrýchlenom odpisovaní sa do výdavkov premietnu vyššie sumy odpisov najmä v prvých rokoch odpisovania, oproti tomu pri rovnomernom odpisovaní sa do výdavkov premietne vždy pomerná časť výdavkov na obstaranie majetku.

Účtovné a daňové odpisy v jednoduchom účtovníctve

Podnikatelia využívajú pri svojej podnikateľskej činnosti krátkodobý a dlhodobý majetok. V prípade dlhodobého hmotného aj nehmotného majetku nie je možné zahrnúť celú obstarávaciu cenu do daňových výdavkov v jednom období. Náklady na obstaranie hmotného a nehmotného majetku nie je možné považovať za daňové výdavky. Daňovým výdavkom sú až odpisy tohto majetku.

Teória a aj prax rozlišuje odpisy účtovné a odpisy daňové. Odpisy vyjadrujú postupné opotrebenie majetku. Účtovné odpisy by mali vyjadrovať reálnu výšku opotrebenia majetku a zohľadniť predpokladanú dobu použiteľnosti (životnosti) majetku na základe konkrétnych podmienok podnikajúcej fyzickej osoby (ďalej podnikateľ). To, či podnikateľ využije možnosť účtovať o účtovných odpisoch v sústave jednoduchého účtovníctva a aké metódy odpisovania (výpočtu výšky odpisu) použije, závisí len od samotného podnikateľa a jeho rozhodnutia.

Daňovým odpisovaním sa postupné zahrňovanie hodnoty majetku prostredníctvom odpisov majetku do daňových výdavkov. Postup odpisovania ustanovuje v § 26 až § 28 zákona č. 595/2003 Z. z. o dani z príjmov v z. n. p. (ďalej len „ZDP“). Daňové odpisy vyjadrujú finančné (peňažné) vyjadrenie výdavkov, ktoré možno započítať ako daňové výdavky, ktoré ovplyvňujú základ dane. Odpisy znižujú základ dane z príjmov a výška tohto zníženia musí byť vždy v súlade s príslušnými ustanoveniami ZDP. Podnikateľ nemôže daňové odpisy stanoviť vyššie, ako je zákonom určená výška. Nemôže postupovať ani tak, že započíta len časť vypočítaného daňového ročného odpisu do daňových výdavkov.

Pre vyčíslenie základu dane sú rozhodujúce daňové odpisy. Podnikateľ sa môže rozhodnúť aj pre účtovné odpisy, čo v praxi malých podnikateľov, fyzických osôb nie je bežné. Vždy ide o majetok, ktorý je používaný na zabezpečenie zdaniteľných príjmov.

Pri daňovom odpisovaní hmotného majetku podnikateľ postupuje podľa § 26 ZDP. Hmotný majetok zaradí v prvom roku odpisovania v triedení podľa Klasifikácie produkcie a klasifikácie stavieb do odpisových skupín uvedených v prílohe č. 1 ZDP. Hmotný majetok sa odpisuje podľa § 27 ZDP metódou rovnomerného odpisovania alebo podľa § 28 metódou zrýchleného odpisovania. Spôsob odpisovania určí podnikateľ pre každý novoobstaraný hmotný majetok osobitne a nemôže ho meniť počas doby odpisovania. Metódu zrýchleného odpisovania môže použiť len pri 2. a 3. odpisovej skupine.

Zákon o účtovníctve a ani postupy účtovania v JÚ neumožňujú prerušenie účtovných odpisov. Prerušenie odpisovania upravuje zákon o dani z príjmov v § 22 ods. 9. Podľa § 22 ods. 9 zákona o dani z príjmov môže daňovník uplatňovanie odpisov hmotného majetku prerušiť, a to len na jedno celé zdaňovacie obdobie alebo viac celých zdaňovacích období; v ďalšom zdaňovacom období daňovník pokračuje v odpisovaní tak, ako by nebolo prerušené, pričom celková doba odpisovania sa predlžuje o dobu prerušenia odpisovania.

V prípade prerušenia odpisovania sa v peňažnom denníku neúčtujú daňové odpisy. Vzhľadom k tomu, že účtovná jednotka má možnosť určiť si v odpisovom pláne odpisy podľa zákona o dani z príjmov, prerušenie odpisovania má zásadný význam v jednoduchom účtovníctve pri účtovaní účtovných odpisov v knihe dlhodobého majetku. Ak účtovná jednotka využije možnosť podľa § 28 ods. 3 zákona o účtovníctve, tzn. účtovné odpisy sa rovnajú daňovým odpisom (ÚO = DO), dochádza aj k prerušeniu účtovných odpisov. Uvedené má vplyv aj na účtovnú zostatkovú cenu.

Účtovanie odpisov v jednoduchom účtovníctve

V jednoduchom účtovníctve sa odpisy majetku účtujú raz ročne. Odpisy dlhodobého hmotného majetku a dlhodobého nehmotného majetku sa účtujú v dvoch účtovných knihách. V knihe dlhodobého majetku sa účtujú aj účtovné odpisy aj daňové odpisy. Daňové odpisy dlhodobého nehmotného majetku a dlhodobého hmotného majetku sa však navyše účtujú aj v peňažnom denníku v rámci uzávierkových účtovných operácií.

Daňové odpisy sa účtujú v rámci uzávierkovej účtovnej operácie, ktorou sa zvýšia výdavky vynaložené na dosiahnutie, zabezpečenie a udržanie príjmov, v druhovom členení ako položka ostatných výdavkov. Takýmto spôsobom odpisy dlhodobého majetku ovplyvnia výsledok hospodárenia zistený v účtovníctve a tiež aj základ dane z príjmov.

Príklad účtovania odpisov v jednoduchom účtovníctve:

Predpokladajme, že našim dlhodobým majetkom je sprchový kút v obstarávacej cene 2 000 eur. Bol zakúpený v júli 2023 a v tomto mesiaci bol aj zaradený do používania. Predpokladaná doba používania tohto majetku je šesť rokov, čo zodpovedá 2. odpisovej skupine. Tento podnikateľ sa rozhodol pre uplatnenie výnimky uvedenej v zákone o účtovníctve, v zmysle ktorej bude daňové odpisy tohto sprchového kútu považovať aj za účtovné odpisy.

Najskôr si zostavíme odpisový plán daňových odpisov (rovnomerné odpisovanie):

| Zdaňovacie obdobie | Výška ročného odpisu (1/6) | Uplatnený daňový odpis (pomerná časť) |

|---|---|---|

| 2023 | 2000 / 6 = 333,33 | 333,33 / 12 * 6 mesiacov = 166,67 |

| 2024 | 2000 / 6 = 333,33 | 333,33 |

| 2025 | 2000 / 6 = 333,33 | 333,33 |

| 2026 | 2000 / 6 = 333,33 | 333,33 |

| 2027 | 2000 / 6 = 333,33 | 333,33 |

| 2028 | 2000 / 6 = 333,33 | 333,33 / 12 * 6 mesiacov = 166,67 |

| SPOLU: | 2 000,00 |

Na základe takto zostaveného odpisového plánu môžeme odpisy za rok 2023 zaúčtovať v rámci uzávierkových účtovných operácií:

Kniha dlhodobého majetku 2023:

- Účtovný odpis: 166,67 EUR

- Daňový odpis: 166,67 EUR

Peňažný denník 2023 (uzávierkové účtovné operácie):

| Položka | Suma (EUR) |

|---|---|

| Výdavky ovplyvňujúce základ dane - OSTATNÉ VÝDAVKY | 166,67 |

Nákup samotného sprchového kútu (2000 EUR) sa v peňažnom denníku účtuje ako výdavok neovplyvňujúci základ dane. Majetok sa poznačí v pomocnej knihe majetku a na karte dlhodobého majetku.

Metóda lineárneho odpisovania v 3 krokoch!

Zhrnutie a dôležité poznámky

Rekonštrukcia kúpeľne, hoci nie je primárne účtovnou operáciou, môže priniesť majetok, ktorý podlieha odpisom v jednoduchom účtovníctve. Je nevyhnutné správne identifikovať majetok, jeho obstarávaciu cenu, dobu použiteľnosti a zaradiť ho do príslušnej odpisovej skupiny. Následne je potrebné zostaviť odpisový plán a dôsledne dodržiavať zvolenú metódu odpisovania (rovnomerné alebo zrýchlené).

Kľúčové je rozlišovať medzi účtovnými a daňovými odpismi. V jednoduchom účtovníctve je častou praxou účtovať daňové odpisy aj ako účtovné odpisy, čím sa zjednodušuje administratíva. Vždy však treba dbať na dodržiavanie legislatívnych požiadaviek a správne zaúčtovanie v peňažnom denníku ako výdavku ovplyvňujúceho základ dane v rámci uzávierkových operácií. Dôsledné vedenie evidencie dlhodobého majetku a odpisového plánu je základom pre správne daňové priznanie a finančné zdravie podnikateľa.

tags: #rekonstrukcia #kupelne #a #odpisy #v #jednoduchom