V oblasti dane z pridanej hodnoty (DPH) na Slovensku existujú špecifické situácie, kedy sa povinnosť priznať a odviesť daň presúva z dodávateľa na odberateľa. Tento mechanizmus, známy ako "prenesenie daňovej povinnosti" (reverse charge), sa uplatňuje v rôznych prípadoch, pričom jeho aplikácia si vyžaduje dôkladné poznanie legislatívy a správne zaradenie konkrétneho plnenia. Tento článok sa zameriava predovšetkým na prenos daňovej povinnosti v kontexte stavebných prác a súvisiaceho prenájmu stavebného náradia, pričom vychádza z aktuálnych legislatívnych úprav a praktických príkladov.

Mechanizmus prenosu daňovej povinnosti (Reverse Charge)

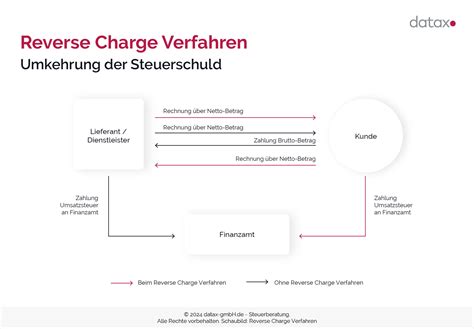

Prenos daňovej povinnosti je nástroj, ktorý má za cieľ zvýšiť efektivitu a transparentnosť pri správe daní. V praxi to znamená, že daň z pridanej hodnoty pri nákupe konkrétneho tovaru alebo služby neodvádza dodávateľ štátu, ale túto povinnosť preberá odberateľ. Dodávateľ vystaví faktúru bez DPH a na faktúre uvedie špecifickú formulku informujúcu o prenesení daňovej povinnosti. Odberateľ je potom zodpovedný za výpočet DPH z hodnoty na faktúre a jej následné odvádzanie štátu. Tento mechanizmus sa primárne týka obchodov medzi platiteľmi DPH registrovanými podľa § 4 Zákona o DPH.

Hoci prenos daňovej povinnosti má deklarovaný cieľ zlepšiť daňovú správu, v praxi môže spôsobovať neistotu a komplikácie pre daňovníkov. Jedným z hlavných dôvodov je nejednoznačná definícia niektorých služieb, najmä v oblasti stavebníctva, čo vedie k otázkam o správnom zaradení plnení a aplikácii tohto mechanizmu.

Legislatívny rámec a Sekcia F klasifikácie CPA

Kľúčovým predpisom upravujúcim prenos daňovej povinnosti je § 69 Zákona č. 222/2004 Z. z. o dani z pridanej hodnoty (ďalej len „zákon o DPH“). S účinnosťou od 1. januára 2016 bol v Slovenskej republike zavedený tzv. tuzemský prenos daňovej povinnosti (domestic reverse charge), ktorý sa vzťahuje aj na vybrané stavebné práce a dodávky tovaru s montážou.

Novela zákona o DPH, ktorá nadobudla účinnosť 1. januára 2016, doplnila § 69 ods. 12 o nové písmeno j). Toto ustanovenie rozšírilo prípady prenosu daňovej povinnosti o:

- Dodanie stavebných prác, ktoré patria do sekcie F osobitného predpisu.

- Dodanie stavby alebo jej časti, ktoré patria do sekcie F osobitného predpisu.

- Dodanie tovaru s inštaláciou alebo montážou, ak inštalácia alebo montáž patrí do sekcie F osobitného predpisu.

Osobitným predpisom, na ktorý sa zákon odvoláva, je Nariadenie komisie (EÚ) č. 1209/2014 z 29. októbra 2014, ktoré mení nariadenie Európskeho parlamentu a Rady (ES) č. 451/2008 a zavádza štatistickú klasifikáciu produktov podľa činností (CPA). Sekcia F tejto klasifikácie zahŕňa stavebné práce.

Pri službách sa miesto dodania zvyčajne určuje podľa základného pravidla (§ 15 ods. 1 zákona o DPH), ktoré zohľadňuje bydlisko, miesto podnikania alebo prevádzkareň odberateľa. Avšak v prípade stavebných prác, ktoré patria do sekcie F klasifikácie CPA, sa uplatňuje osobitné pravidlo pre určenie miesta dodania. Podľa § 16 ods. 1 zákona o DPH sa miesto dodania služby stanovuje podľa miesta, kde sa nehnuteľnosť nachádza, pokiaľ je vzťah medzi poskytnutou stavebnou prácou a nehnuteľnosťou dostatočne úzky a priamy. Ak tento vzťah nie je takýto, miesto dodania sa opäť určí podľa základného pravidla.

Oblasti zahrnuté v Sekcii F CPA a prenos daňovej povinnosti

Prenos daňovej povinnosti sa v súvislosti so stavebnými prácami a súvisiacimi dodávkami uplatňuje v nasledujúcich prípadoch, pokiaľ patria do sekcie F klasifikácie CPA:

- Dodanie stavebných prác: Sem patria práce priamo súvisiace s výstavbou, rekonštrukciou, modernizáciou alebo údržbou nehnuteľností.

- Dodanie stavby alebo jej časti: Ide o dodanie kompletnej stavby alebo jej špecifickej časti na základe zmluvy o dielo.

- Dodanie tovaru s inštaláciou alebo montážou: Ak tovar (napr. okná, dvere, kuchynské linky) je dodaný spolu s jeho inštaláciou alebo montážou a táto činnosť spadá do sekcie F klasifikácie CPA. Tovar pritom musí byť zmontovaný v tuzemsku.

Príkladom činnosti, ktorá spadá pod prenos daňovej povinnosti, je kód CPA 43.32.10 - Stolárske inštalačné práce, ktorý zahŕňa napríklad inštaláciu dverných zárubní a okenných rámov. Všetky nájdené činnosti, ktoré spadajú pod stavebné práce, by mali byť klasifikované v rámci sekcie F.

Príklady a výnimky z prenosu daňovej povinnosti v stavebníctve

Je dôležité rozlišovať medzi dodaním tovaru a dodaním služby s montážou. Ak sa dodáva tovar bez montáže, prenos daňovej povinnosti sa neuplatňuje. Napríklad, dodanie okna bez jeho montáže nie je predmetom reverse charge.

Medzi ďalšie činnosti, na ktoré sa prenos daňovej povinnosti v oblasti stavebníctva nevzťahuje, patria:

- Opravy a údržba vo väzbe na hnuteľný majetok (napr. automobily, lokomotívy).

- Čistenie okien na nehnuteľnosti.

- Subdodávateľské činnosti súvisiace s výrobou okien, pokiaľ nie sú spojené s montážou na stavbe.

Prenájom stavebného náradia a jeho zaradenie

V kontexte stavebníctva je častou otázkou aj prenájom stavebného náradia. Podľa klasifikácie CPA 2015, prenájom stavebného náradia zvyčajne spadá do sekcie N (Administratívne a podporné služby), nie do sekcie F (Stavebníctvo). Z toho vyplýva, že na prenájom stavebného náradia sa prenos daňovej povinnosti nevzťahuje. Dodávateľ (prenajímateľ) fakturuje cenu za prenájom vrátane DPH podľa platných sadzieb.

Fakturácia a dokumentácia pri prenose daňovej povinnosti

Pri uplatnení prenesenia daňovej povinnosti je nevyhnutné správne uviesť informáciu na faktúre. Dodávateľ na faktúre DPH neuplatní. Uvedie sa len základ dane a stručná poznámka o prenesení daňovej povinnosti. Podľa § 74 ods. 1 písm. j) zákona o DPH je povinné uviesť formuláciu: „Prenesenie daňovej povinnosti“. V anglickom jazyku sa používa výraz „Reverse charge“ alebo „VAT reverse charge“.

Ďalšie poznámky nad rámec zákona sú dobrovoľné, ale môžu pomôcť pri identifikácii transakcie. V prípade dodania tovaru, ktoré je oslobodené od DPH (napr. intrakomunitárna dodávka tovaru), sa na faktúre uvádza text: „Dodanie tovaru je oslobodené od dane v zmysle § 43 ods. 1 zákona o DPH“ alebo ekvivalentný odkaz na smernicu EÚ.

Iné prípady prenosu daňovej povinnosti

Okrem stavebných prác existujú aj ďalšie situácie, kedy sa uplatňuje prenos daňovej povinnosti:

- Medzinárodný obchod - služby: Prenos daňovej povinnosti sa týka väčšiny služieb, pri ktorých je miesto dodania v inom členskom štáte EÚ. Odberateľ musí mať v krajine svojho sídla pridelené IČ DPH. Tento režim uplatňujú len plnohodnotní platitelia DPH.

- Medzinárodný obchod - tovar: Pri dodávke tovaru do inej krajiny EÚ, kedy tovar prekročí hranice, ide o dodávku oslobodenú od DPH podľa § 43 ods. 1 zákona o DPH. Odberateľ následne odvádza DPH vo svojej krajine, čo v praxi predstavuje prenesenie daňovej povinnosti.

- Ostatné vybrané tovary predávané v rámci SR: Ide o obchody medzi slovenskými platiteľmi DPH, ktoré sú definované v § 69 ods. 12 zákona o DPH. Patria sem napríklad dodanie kovového odpadu a šrotu, prevod emisných kvót, dodanie poľnohospodárskych produktov na ďalšiu výrobu (s výnimkou zjednodušených faktúr), železo, oceľ, mobilné telefóny (pri hodnote základu dane nad 5 000 eur), integrované obvody (pri hodnote základu dane nad 5 000 eur) a tiež predaj zlata ako suroviny či investičného zlata.

Dôležitosť overenia kódu CPA a interná kontrola

Pri fakturácii stavebných prác je nevyhnutné správne zatriediť činnosť podľa klasifikácie CPA. Kódy klasifikácie CPA 2015 sú smerodajné pre správne zaradenie zdaniteľných plnení. Ak sa dodanie začlení do sekcie F (divízie 41-43), uplatní sa tuzemské samozdanenie. Je dôležité overiť si kód priamo v klasifikácii CPA, pretože príklady v tabuľkách alebo metodických pokynoch nemusia byť vždy vyčerpávajúce alebo môžu byť časom aktualizované.

Pre zabezpečenie správneho postupu sa odporúča vypracovať internú smernicu s priloženými relevantnými kódmi CPA a pravidelne kontrolovať zatriedenie na základe aktuálnych dokumentov Finančného riaditeľstva SR.

Záver

Aplikácia mechanizmu prenesenia daňovej povinnosti v oblasti stavebníctva a súvisiacich činností vyžaduje precízne poznanie legislatívy a správne zaradenie plnení podľa klasifikácie CPA. Kým prenájom stavebného náradia zvyčajne nepodlieha tomuto režimu, dodanie stavebných prác a tovaru s montážou, ktoré patria do sekcie F CPA, áno. Dôkladná evidencia, správna fakturácia a priebežná kontrola klasifikácie sú kľúčové pre predchádzanie chybám a zabezpečenie súladu s daňovými predpismi.

tags: #prenos #danovej #povinnosti #prenajom #stavebneho #naradia