Uzavretie manželstva so sebou prináša nielen spoločné sny a plány, ale aj dôležité právne a majetkové otázky. Jednou z najvýznamnejších je bezpodielové spoluvlastníctvo manželov (BSM), ktoré upravuje nakladanie s majetkom nadobudnutým počas trvania manželstva. V prípade, že manželia prenajímajú nehnuteľnosť patriacu do BSM, otvára sa komplexná oblasť daňových a právnych otázok, týkajúcich sa nielen samotného prenájmu, ale aj rozdelenia príjmov a výdavkov medzi sebou.

Bezpodielové spoluvlastníctvo manželov a jeho špecifiká

Bezpodielové spoluvlastníctvo manželov (BSM) je špecifický druh vlastníctva, ktoré vzniká medzi manželmi. Majetok v BSM patrí obom manželom spoločne, a to bez určenia podielov. Znamená to, že ani jeden z nich nie je výlučným vlastníkom žiadnej časti majetku a obaja manželia majú rovnaké práva k celému spoločnému majetku. Do BSM patrí všetok majetok, ktorý manželia nadobudli spoločne počas trvania manželstva, s výnimkou majetku, ktorý získali dedičstvom, darom alebo ho mali vo svojom výlučnom vlastníctve už pred sobášom.

Kúpa alebo predaj nehnuteľnosti nie je len finančné a životné rozhodnutie, ale aj právny úkon, ktorý úzko súvisí s rodinným právom. Veľa párov na Slovensku však netuší, že okamihom uzavretia manželstva vstupujú do režimu bezpodielového spoluvlastníctva manželov. Ak jeden z manželov kúpi nehnuteľnosť počas manželstva, automaticky sa táto nehnuteľnosť stáva súčasťou BSM. Aj keď je na liste vlastníctva zapísaný iba jeden z manželov, druhý má rovnaký právny nárok na polovicu. Napríklad, ak manžel kúpi byt zo svojho príjmu, ale počas trvania manželstva, a na liste vlastníctva je zapísaný iba on, byt aj napriek tomu patrí do BSM. Podobne, ak manželka vlastní rodinný dom zapísaný na liste vlastníctva len na svoje meno, ale bol nadobudnutý počas manželstva, aj tento dom spadá do BSM.

Výnimku tvoria situácie, kedy jeden z manželov získa majetok dedičstvom alebo darom. V takom prípade majetok patrí len tomu, kto ho dostal alebo zdedil a nespadá do BSM. Ak sa manželia dohodnú, že nehnuteľnosť, ktorú plánujú nadobudnúť, bude vlastniť iba jeden z manželov, je potrebné navštíviť notára a spísať notársku zápisnicu o zúžení BSM. Dôležité je, aby boli oba podpisy na tejto zápisnici overené.

Hypotéka uzatvorená počas manželstva je spravidla spoločným záväzkom. Banky preto vo väčšine prípadov vyžadujú podpis oboch manželov pri jej uzatváraní, čo potvrdzuje, že aj finančné záväzky spojené s nadobudnutím majetku v BSM sú spoločné.

Bezpodielové spoluvlastníctvo manželov zaniká najčastejšie pri rozvode alebo úmrtí jedného z manželov. V prípade rozvodu nasleduje proces vysporiadania BSM, kde si manželia rozdelia spoločný majetok, vrátane nehnuteľností. Pochopenie BSM je kľúčové pre každú realitnú transakciu, pretože chráni obe strany a zaručuje, že celý proces prebehne bez problémov.

Prenájom nehnuteľnosti v BSM: Kľúčové pravidlá

V prípade, že prenajímaná nehnuteľnosť je v bezpodielovom spoluvlastníctve manželov, dosiahnutý príjem z prenájmu si daňovníci (manželia) môžu rozdeliť v rovnakom pomere alebo v inom dohodnutom pomere, ktorý je pre nich výhodnejší. Toto pravidlo vyplýva z ustanovenia § 4 ods. 8 zákona o dani z príjmov. V rovnakom pomere sa do základu dane zahŕňajú aj výdavky vynaložené na dosiahnutie, zabezpečenie a udržanie týchto príjmov.

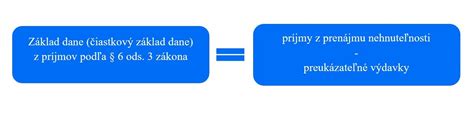

Príjem z prenájmu nehnuteľnosti, ktorá je v bezpodielovom spoluvlastníctve manželov, je samostatným druhom príjmov podľa § 6 ods. 3 ZDP (Zákon o dani z príjmov). Tento príjem nie je považovaný za príjem z podnikania. Manželia môžu pri prenájme nehnuteľnosti uplatňovať do daňových výdavkov len skutočne preukázateľné výdavky.

Je dôležité poznamenať, že ustanovenie § 4 ods. 8 zákona o dani z príjmov nemožno použiť v prípadoch, ak počas trvania manželstva došlo k vysporiadaniu alebo zrušeniu bezpodielového spoluvlastníctva na základe rozhodnutia súdu podľa § 148 Občianskeho zákonníka. Rovnako sa toto ustanovenie neuplatní, ak po zániku manželstva došlo k rozdeleniu vecí alebo ak sa manželia dohodli, že určitá vec zostane v ich podielovom spoluvlastníctve.

Príklady delenia príjmov z prenájmu

Pre lepšie pochopenie si uveďme niekoľko príkladov:

Príklad 1: Dôchodcovia manželia

Dôchodcovia manželia prenajímajú nehnuteľnosť, ktorú majú v bezpodielovom spoluvlastníctve. Celkový príjem z prenájmu je 4 200 eur. Manželia sa dohodnú, že si príjmy rozdelia v rovnakom pomere, teda každý dostane 2 100 eur. Každý z nich si môže uplatniť oslobodenie od dane z príjmov z prenájmu nehnuteľnosti vo výške 500 eur podľa § 9 ods. 1 písm. g) zákona o dani z príjmov. Zdaniteľný príjem každého z nich po odpočítaní oslobodenej sumy predstavuje 1 600 eur (2 100 € - 500 €).

Príklad 2: Zamestnaná manželka a manžel na rodičovskej dovolenke

Manželia prenajímali byt, ktorý majú v bezpodielovom spoluvlastníctve. Celkový ročný príjem z prenájmu dosiahol 2 800 eur. Manžel bol zamestnaný a manželka bola celý rok na rodičovskej dovolenke. Manželia si príjmy z prenájmu môžu rozdeliť v nimi zvolenom pomere. Napríklad, môžu na manželku rozdeliť príjmy vo výške 2 300 eur a na manžela príjmy vo výške 500 eur. Manželka príjmy z prenájmu pripadajúce na ňu po rozdelení vo výške 2 300 eur zníži o sumu oslobodených príjmov vo výške 500 eur. Zdaniteľný príjem manželky bude 1 800 eur. Manžel si uplatní oslobodenie vo výške 500 eur a jeho zdaniteľný príjem bude 0 eur.

Príklad 3: Zamestnaná manželka a manžel podnikateľ

Manželia prenajímali byt, ktorý majú v bezpodielovom spoluvlastníctve manželov. Celkový príjem z prenájmu za zdaňovacie obdobie dosiahli vo výške 6 000 eur. V súvislosti s prenájmom nehnuteľnosti mali výdavky na energie a ostatné služby vo výške 4 000 eur. Manželka bola zamestnaná a manžel poberal príjmy z podnikania. V tomto prípade si môžu manželia rozdeliť dosiahnutý príjem z prenájmu tak, že manželka dosiahne príjem vo výške 500 eur a manžel vo výške 5 500 eur. Každý z nich si uplatní oslobodenie vo výške 500 eur.

- Manželka: Dosiahne príjem z prenájmu do výšky príjmov z prenájmu, ktorá je oslobodená, t. j. 500 eur. Keďže jej zdaniteľné príjmy zo závislej činnosti (zamestnania) nepresiahnu 50 % nezdaniteľnej sumy na daňovníka (3 803,33 €), môže požiadať zamestnávateľa o vykonanie ročného zúčtovania. V tomto prípade jej nevzniká povinnosť podať daňové priznanie.

- Manžel: Dosiahne zdaniteľný príjem z prenájmu v sume 5 000 eur (5 500 € - 500 €). Výdavky na energie a služby vo výške 4 000 eur si rozdelia v rovnakom pomere ako príjmy. Manželka uplatní výdavky vo výške 2 000 eur (4 000 € / 2) a manžel vo výške 2 000 eur. Manžel si teda do základu dane z prenájmu zníži o výdavky 2 000 eur, čiže jeho zdaniteľný príjem z prenájmu bude 3 000 eur (5 500 € - 500 € oslobodenie - 2 000 € výdavky).

Ak by sa manželia rozhodli rozdeliť príjmy inak, napríklad manželka 3 000 eur a manžel 3 000 eur, manželka by mala zdaniteľný príjem 2 500 eur (3 000 € - 500 €). Manžel by mal zdaniteľný príjem 2 500 eur (3 000 € - 500 € - 2 000 € výdavky). Pre manželov je výhodnejšia prvá alternatíva v tomto príklade.

Zdaňovanie príjmu z prenájmu nehnuteľností

Daňové výdavky pri prenájme

Manželia môžu pri prenájme nehnuteľnosti uplatňovať do daňových výdavkov len skutočne preukázateľné výdavky. Tieto výdavky musia byť vynaložené na dosiahnutie, zabezpečenie a udržanie príjmov z prenájmu. Medzi takéto výdavky patria napríklad:

- Výdavky na opravy a udržiavanie prenajímanej nehnuteľnosti.

- Daň z nehnuteľnosti.

- Výdavky za služby spojené s prenajímanou nehnuteľnosťou (napr. energie, voda, plyn, ak nie sú zahrnuté v nájomnom).

- Zaplatené preddavky do fondu prevádzky, opráv a údržby.

- Poistenie nehnuteľnosti.

- Odpisy nehnuteľnosti, ak je zaradená v obchodnom majetku (čo pri príjmoch z prenájmu podľa § 6 ods. 3 ZDP nie je typické, nakoľko sa jedná o príjem fyzickej osoby, nie podnikanie).

Tieto výdavky sa rozdelia medzi manželov v rovnakom pomere, v akom si rozdelili príjmy z prenájmu, pokiaľ sa nedohodnú inak.

Oslobodenie od dane z príjmov z prenájmu

Podľa § 9 ods. 1 písm. g) zákona o dani z príjmov je príjem z prenájmu nehnuteľnosti oslobodený od dane z príjmov do výšky 500 eur ročne pre každého daňovníka. Ak celkové príjmy z prenájmu, ktoré pripadajú na jedného daňovníka, presiahnu túto sumu, do základu dane sa zahrnú len príjmy nad stanovenú sumu.

Podľa § 32 ods. 1 zákona o dani z príjmov daňovník nie je povinný podať daňové priznanie, ak za zdaňovacie obdobie nedosiahol zdaniteľné príjmy presahujúce 50 % nezdaniteľnej sumy na daňovníka (3 803,33 €). To znamená, že ak sú jeho zdaniteľné príjmy (po odpočítaní výdavkov a oslobodenia) nižšie ako 1 901,67 €, nemá povinnosť podať daňové priznanie, pokiaľ tieto príjmy nie sú jediným zdrojom jeho príjmu a nedosahuje iné zdaniteľné príjmy. Avšak, ak je daňovník zamestnaný a jeho príjmy zo závislej činnosti sú nízke, môže sa mu oplatit požiadať zamestnávateľa o ročné zúčtovanie.

Príjem z predaja nehnuteľnosti

Príjmy fyzických osôb z prevodu vlastníctva nehnuteľnosti sú v zmysle zákona č. 595/2003 Z. z. o dani z príjmov zaradené v § 8 ods. 1 písm. b) medzi tzv. ostatné príjmy. Vo všeobecnosti platí, že do základu dane sa zahŕňa zdaniteľný príjem znížený o výdavky preukázateľne vynaložené na jeho dosiahnutie.

Príjem z predaja nehnuteľnosti je oslobodený od dane, ak spĺňa podmienky uvedené v § 9 ods. 1 písm. a) ZDP. Najčastejšou podmienkou je, že daňovník nehnuteľnosť vlastnil najmenej päť rokov (pri byte alebo rodinnom dome) alebo desať rokov (pri pozemku), pričom sa do tohto času nezapočítava čas od nadobudnutia do dňa prevodu.

Príklad predaja bytu:

Manželia kúpili byt v januári tohto roka za 60 000 €. Urobili v ňom úpravy za 8 500 €. Predali ho za 78 000 €. Keďže manželia nespĺňajú podmienku vlastníctva dlhšiu ako päť rokov, príjem z predaja bytu nebude oslobodený od dane. Príjem z predaja bytu predstavuje ostatný príjem podľa § 8 ods. 1 písm. b) ZDP. Pri tomto druhu príjmu je možné ako daňový výdavok uplatniť kúpnu cenu, ktorú za byt preukázateľne zaplatili (60 000 €), a finančné prostriedky, ktoré preukázateľne vynaložili na technické zhodnotenie, opravu a údržbu bytu (8 500 €). Čiastkový základ dane z predaja bytu bude potom 11 500 € (78 000 € - 60 000 € - 8 500 €). Tento príjem si zahrnie do svojho daňového priznania manželka, ktorá podniká a je povinná podať daňové priznanie.

Ak sú výdavky spojené s ostatnými príjmami vyššie ako dosiahnutý príjem, na rozdiel sa neprihliada. Znamená to, že pri jednotlivých druhoch ostatných príjmov, ktoré sú vymedzené v § 8 ods. 1 zákona, nie je možné vykázané straty preniesť do ďalších zdaňovacích období.

DPH pri predaji nehnuteľnosti

Z pohľadu DPH je predaj bytu ako časti nehnuteľnosti, resp. rodinného domu fyzickou osobou zdaniteľnou transakciou len za predpokladu, že fyzická osoba koná ako zdaniteľná osoba, t. j. oddelí majetok používaný pri vykonávaní ekonomickej činnosti od majetku používaného na súkromnú spotrebu ako nezdaniteľná osoba.

Pod pojmom príležitostná transakcia je potrebné rozumieť transakcie, ktoré nemajú charakter hlavnej alebo základnej činnosti zdaniteľnej osoby, netvoria značnú časť obratu, nevykonáva ich zdaniteľná osoba opakovane a pri ktorých nemá táto osoba opakujúce sa náklady.

Príklad predaja nehnuteľnosti podnikateľom:

Podnikateľ (fyzická osoba, neplatiteľ DPH) vlastnil rodinný dom, ktorý zaradil do obchodného majetku a využíval ho ako predajňu potravín a sklad. V máji 2014 sa rozhodol túto nehnuteľnosť predať za 45 000 €. Vzhľadom na to, že príjem z predaja nehnuteľnosti v danom roku nepresiahol 24 000 € (príjem z podnikateľskej činnosti za posledných 12 mesiacov), podnikateľovi nevznikla registračná povinnosť podľa § 4 ods. 1 zákona o DPH. Príjem vo výške 45 000 € bol označený ako príležitostný príjem, ktorý nevstupuje do zákonom posudzovaného obratu pre účely registrácie.

Ak fyzická osoba (podnikateľ, platiteľ DPH) predá rodinný dom, resp. byt, ktorý má zaradený v obchodnom majetku, postupuje pri uplatnení DPH podľa § 38 ods. 1 a § 54 zákona o DPH. Predaj takejto nehnuteľnosti alebo jej časti je oslobodený od dane vrátane stavebného pozemku, na ktorom nehnuteľnosť stojí, ak je jej dodanie uskutočnené po piatich rokoch od prvej kolaudácie stavby. Platiteľ sa však môže rozhodnúť, že dodanie uvedenej nehnuteľnosti nebude oslobodené od dane.

V takom prípade, ak platiteľ DPH predá nehnuteľnosť, ktorá bola v jeho obchodnom majetku dlhšie ako päť rokov od kolaudácie, a rozhodne sa pre uplatnenie DPH, uvedie sumu predajnej ceny do riadka 15 daňového priznania k DPH. Táto transakcia neovplyvní výšku odpočítanej dane. V poslednom zdaňovacom období roka však musí vykonať úpravu odpočítanej dane v súlade s § 54 zákona o DPH, pretože došlo k zmene účelu použitia nehnuteľnosti (predala sa ako oslobodená od dane bez možnosti odpočítania dane).

Ak by sa platiteľ rozhodol predať nehnuteľnosť vrátane DPH, nedošlo by k zmene účelu jej použitia, čo znamená, že by nevykonal úpravu odpočítanej dane.

Právne aspekty prenájmu nehnuteľnosti v BSM

V prípade, že jeden z manželov bez súhlasu druhého manžela prenajme nehnuteľnosť patriacu do BSM, tento právny úkon je považovaný za relatívne neplatný. To znamená, že právny úkon sa považuje za platný až do času, kým sa druhý manžel nedovolá neplatnosti tohto úkonu. Prenájom nehnuteľnosti patriacej do BSM nie je bežnou vecou, a preto na platnosť tohto úkonu je potrebný súhlas oboch manželov.

Odporúča sa, aby manžel, ktorý nesúhlasí s prenájmom, namietal písomne neplatnosť tohto úkonu. Alternatívou by mohla byť dohoda o novej zmluve o nájme za dohodnutých podmienok. V prípade, že nedôjde k náprave alebo dohode, je možné podať návrh na súd v zmysle ust. § 146 ods. Občianskeho zákonníka, ktorý rozhodne o právach a povinnostiach vyplývajúcich z bezpodielového spoluvlastníctva.

Vlastník je v medziach zákona oprávnený predmet svojho vlastníctva držať, užívať, požívať jeho plody a úžitky a nakladať s ním. Všetci vlastníci majú rovnaké práva a povinnosti a poskytuje sa im rovnaká právna ochrana. V prípade spoluvlastníctva, či už podielového alebo bezpodielového, je dôležité dodržiavať práva a povinnosti vyplývajúce zo zákona a prípadných dohôd.

Záverom, prenájom nehnuteľnosti v bezpodielovom spoluvlastníctve manželov si vyžaduje pozornosť venovanú daňovým aj právnym aspektom. Správne rozdelenie príjmov a výdavkov, ako aj dodržiavanie právnych predpisov týkajúcich sa BSM, sú kľúčové pre hladký priebeh a predchádzanie prípadným sporom. Vždy je vhodné konzultovať konkrétnu situáciu s odborníkom na daňové a právne poradenstvo.