Letná turistická sezóna a dovolenkové obdobie sú časom, kedy sa darí krátkodobým nájmom. Mnoho majiteľov bytov a domov prenajíma svoje nehnuteľnosti nielen v tomto ročnom období, a preto je dôležité poznať podmienky podnikateľského nájmu hnuteľných vecí, vrátane jeho zániku. Táto oblasť práva, hoci sa môže zdať špecifická, je neoddeliteľnou súčasťou širšieho rámca nájomných vzťahov, ktoré ovplyvňujú každodenný život jednotlivcov aj fungovanie podnikov.

Právny Rámec Nájmu: Všeobecné Princípy a Špecifiká

Právny rámec pre nájom bytu obsahuje Zákon č. 40/1964 Zb. Občiansky zákonník (ďalej len „Občiansky zákonník“) a Zákon č. 98/2014 Z. z. o krátkodobom nájme bytu. Je dôležité upozorniť, že Zákon o krátkodobom nájme bytu sa nevzťahuje na nájomné pomery v bytoch obstaraných podľa osobitných predpisov, služobných bytoch, bytoch osobitného určenia, družstevných bytoch a bytoch vo vlastníctve obcí a vyšších územných celkov.

Nájomná zmluva je upravená v § 663 a nasledujúcich Občianskeho zákonníka. Ustanovenia § 663 až 684 upravujú nájomnú zmluvu a nájomný pomer všeobecne, čo znamená, že tieto ustanovenia možno aplikovať aj na osobitné druhy nájmov upravené v Občianskom zákonníku vrátane nájmu bytu (§ 685 a nasl.), nájmu obytných miestností, podnájmu alebo podnikateľského nájmu hnuteľných vecí, pokiaľ tieto jednotlivé druhy nájmov neupravujú osobitné ustanovenia, ktoré použitie všeobecných predpisov o nájme vylučujú.

V zmysle ustanovenia § 663 platí, že nájomnou zmluvou prenajímateľ prenecháva za odplatu nájomcovi vec, aby ju dočasne (v dojednanej dobe) užíval alebo z nej bral aj úžitky. Nájomná zmluva sa uzatvára medzi prenajímateľom a nájomcom, pričom oboma môže byť fyzická alebo právnická osoba, alebo aj štát. Podstatou nájomnej zmluvy a z nej vyplývajúceho nájomného pomeru je, že prenajímateľ prenecháva vec nájomcovi do dočasného užívania a za dohodnutú odplatu. Nájomný pomer má vždy dočasný charakter, pričom čas trvania môže byť v zmluve dohodnutý, alebo vec môže byť odovzdaná do užívania aj bez konkrétneho časového určenia. Predmetom nájmu môže byť akákoľvek vec, ktorá je spôsobilá byť predmetom právneho vzťahu.

Nájom bytu je upravený v § 685 a nasledujúcich Občianskeho zákonníka a vzniká nájomnou zmluvou, ktorou prenajímateľ prenecháva nájomcovi za nájomné byt do užívania, a to buď na dobu určitú, alebo bez určenia doby užívania. Nájomná zmluva spravidla obsahuje aj opis príslušenstva a opis stavu bytu. Nájom bytu je chránený, a ak nedôjde k dohode, možno ho vypovedať len z dôvodov ustanovených v zákone. Aj v tomto prípade platí, že nájom bytu vznikne na základe nájomnej zmluvy uzavretej medzi prenajímateľom, ktorý je vlastníkom bytu alebo domu, a nájomcom. Zmluva sa uzatvára slobodne a na základe vlastného rozhodnutia zmluvných strán.

Náležitosti Nájomnej Zmluvy a Zánik Nájmu

Nájomná zmluva k nájmu bytu podľa § 685 a nasl. Občianskeho zákonníka, nájomná zmluva podľa zákona o krátkodobom nájme bytu, ako aj zánik nájmu bytu podľa občianskeho zákonníka a zákona o krátkodobom nájme bytu sú dôležité aspekty, ktoré by mali byť zohľadnené pri uzatváraní zmlúv.

Z hľadiska zániku nájomného vzťahu, ak ide o nájom hnuteľných vecí, platí špecifická úprava v § 721 až § 723 Občianskeho zákonníka. Tieto ustanovenia riešia situácie, keď prenajatá vec má vady, pre ktoré ju nemožno riadne užívať alebo ktoré používanie sťažujú. V takom prípade má nájomca právo na to, aby mu bola poskytnutá iná vec slúžiaca tomu istému účelu. Okrem toho má nájomca právo na odpustenie nájomného alebo na zľavu z neho za dobu, po ktorú vec nemohol používať vôbec alebo len za sťažených podmienok. Kľúčové je, že právo na odpustenie alebo na zľavu z nájomného si musí nájomca uplatniť u prenajímateľa najneskôr do konca doby, na ktorú bol nájom dojednaný.

Toto sa líši od všeobecného ustanovenia § 675 Občianskeho zákonníka, podľa ktorého sa právo na odpustenie alebo na zľavu z nájomného musí uplatniť u prenajímateľa bez zbytočného odkladu a zanikne, ak sa neuplatní do šiestich mesiacov odo dňa, keď prišlo k skutočnostiam zakladajúcim toto právo. Pri podnikateľskom nájme hnuteľných vecí teda platí dlhšia lehota na uplatnenie nároku, ktorá je viazaná na koniec dojednanej doby nájmu.

V prípade, ak by prenajímateľ odmietol poskytnúť zľavu alebo odpustenie nájomného, má nájomca možnosť uplatniť si svoje právo na súde.

Daň z Pridanej Hodnoty (DPH) pri Prenájme

Zákon č. 222/2004 Z. z. o dani z pridanej hodnoty (ďalej len „zákon o DPH“) sa na občana pri prenájme nehnuteľnosti vzťahuje vtedy, ak občan prenajíma nehnuteľný majetok nachádzajúci sa na území Slovenska, a to na pokračujúcej báze za účelom dosahovania opakovaného príjmu z tohto majetku bez ohľadu na skutočnosť, či je nehnuteľnosť prenajatá slovenskej alebo zahraničnej osobe. V takomto prípade sa občan považuje za zdaniteľnú osobu a v prípade, že sú naplnené podmienky pre povinnú registráciu pre daň z pridanej hodnoty, vzniká mu povinnosť registrácie pre DPH a následne ďalšie povinnosti vyplývajúce z registrácie.

Zdaniteľnou osobou je každá osoba, ktorá vykonáva nezávisle akúkoľvek ekonomickú činnosť bez ohľadu na účel alebo výsledky tejto činnosti. Obratom na účely zákona o DPH sa rozumie hodnota bez dane dodaných tovarov a služieb v tuzemsku okrem hodnoty tovarov a služieb, ktoré sú oslobodené od dane podľa § 28 až § 36 a podľa § 40 až § 42 zákona o DPH.

Prenájom nehnuteľného majetku sa rozumie právo užívať nehnuteľnosť dané nájomcovi vlastníkom za protihodnotu na dohodnuté obdobie a vylúčiť z užívania akúkoľvek inú osobu. Výkon nájmu predstavuje relatívne pasívnu činnosť, ktorá sa v podstate viaže len na plynutie času a nevytvára nejakú významnú pridanú hodnotu. Aby išlo o prenájom nehnuteľného majetku, treba splniť všetky podmienky charakterizujúce toto plnenie.

Prenájom nehnuteľnosti alebo jej časti je podľa § 38 ods. 1 zákona o DPH oslobodený od dane. Platiteľ dane pri prenájme nehnuteľnosti alebo jej časti zdaniteľnej osobe sa môže podľa § 38 ods. 5 zákona o DPH rozhodnúť, že nájom nebude oslobodený od dane, okrem nájmu bytu, rodinného domu a nájmu apartmánu v bytovom dome alebo ich častí.

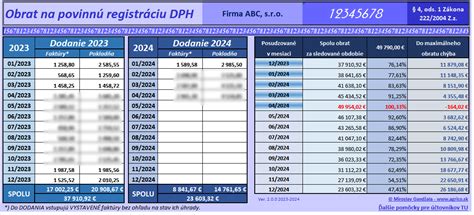

Daňová povinnosť pri dodaní služby (§ 19 ods. 2 zákona o DPH) vzniká dňom dodania služby. Dňom dodania služby sa rozumie deň, keď je služba poskytnutá, prípadne keď je jej poskytnutie ukončené. Občan (zdaniteľná osoba) je povinný podať žiadosť o registráciu za platiteľa DPH, ak v kalendárnom roku presiahne obrat z prenájmu nehnuteľností (alebo iných služieb či dodaní tovarov) 50 000 eur. Platiteľom dane sa stáva až prvým dňom nasledujúceho kalendárneho roka, ak sa nestane dovtedy platiteľom z iného dôvodu.

Žiadosť o registráciu pre daň je občan (zdaniteľná osoba) povinný podať do piatich pracovných dní odo dňa, v ktorom presiahol obrat 50 000 eur (§ 4 ods. 2 zákona o DPH). Občan (zdaniteľná osoba) v žiadosti o registráciu pre daň uvedie skutočnosť, že presiahol obrat 50 000 eur, na základe ktorej je povinný túto žiadosť podať, a tiež uvedie deň, keď táto skutočnosť nastala. V prípade, ak občan ako zdaniteľná osoba podáva žiadosť o registráciu pre daň z dôvodu presiahnutia obratu 50 000 eur výlučne z prenájmu nehnuteľností, ktoré sú oslobodené od dane podľa § 38 zákona o DPH.

V prípade, že neboli splnené podmienky pre registráciu pre daň u občana, ktorý podal žiadosť o registráciu pre daň, túto osobu nezaregistruje z dôvodu, že sa nestane platiteľom a vydá o tom rozhodnutie, proti ktorému nemožno podať odvolanie (§ 4 ods. 10 písm. a) zákona o DPH). Ak občan nie je zdaniteľnou osobou, potom ho nezaregistruje (§ 4 ods. 10 písm. b) zákona o DPH).

Príklady a Riešenia v Kontexte DPH

Situácia č. 1: Občan vlastní niekoľko bytov, ktoré začal od 1. 2. 2025 prenajímať na pokračujúcej báze (dlhodobo), a za každý kalendárny mesiac prijme 7 500 eur. Dňa 31. 8. 2025 jeho obrat dosiahol hodnotu 52 500 eur.

Riešenie: Keďže občan (zdaniteľná osoba) presiahol dňa 31. 8. 2025 obrat 50 000 eur, je povinný do 5. 9. 2025 podať žiadosť o registráciu pre DPH vyplnením formulára „Žiadosť o registráciu, oznámenie zmien a žiadosť o zrušenie registrácie“, ktorý sa nachádza na portáli finančnej správy v katalógu elektronických formulárov. V prílohe č. 1 uvedie "Registrácia podľa § 4 ods. 2" (prvý riadok) a následne "Presiahnutie obratu podľa § 4 ods. 1 písm. a)" (štvrtý riadok). Tu uvedie aj dátum 31. 8. a v časti "Výlučne z dodaní tovarov a služieb, ktoré sú oslobodené od dane podľa § 37 až 39" (piaty riadok) vyplní tento riadok, pretože prenájom bytov je oslobodený od dane podľa § 38 ods. 1 zákona o DPH. Daňový úrad občana ako platiteľa zaregistruje od 1. 1. 2026.

V prípade, že občan (zdaniteľná osoba) prenájom nehnuteľnosti, ktorou hodnota bez dane dodaných tovarov v prebiehajúcom kalendárnom roku presiahne 62 500 eur, stáva sa platiteľom dňom dodania tejto nehnuteľnosti.

Ak ide o situáciu, kedy občan (zdaniteľná osoba) nebol povinný ešte podať žiadosť o registráciu pre daň z titulu presiahnutia obratu 50 000 eur, a následne ďalším prenájmom nehnuteľnosti presiahne obrat 50 000 eur a súčasne aj 62 500 eur, potom občan (zdaniteľná osoba) je povinný podať daňovému úradu žiadosť o registráciu pre daň do piatich pracovných dní odo dňa, v ktorom bol presiahnutý obrat 62 500 eur.

Ak ide o situáciu, keď občan (zdaniteľná osoba) prenajatím nehnuteľnosti presiahol obrat 50 000 eur a do uplynutia lehoty na podanie žiadosti o registráciu pre daň z titulu, že presiahol 50 000 eur, iným prenájmom nehnuteľnosti presiahol obrat 62 500 eur a žiadosť o registráciu pre daň z titulu presiahnutia obratu 50 000 eur ešte nepodal, potom je občan ako zdaniteľná osoba povinný podať žiadosť o registráciu pre daň do piatich pracovných dní odo dňa, v ktorom bol presiahnutý obrat 62 500 eur.

Daňový úrad občana ako zdaniteľnú osobu zaregistruje, pridelí jej identifikačné číslo a vydá rozhodnutie o registrácii pre daň najneskôr do desiatich dní odo dňa doručenia žiadosti o registráciu pre daň, pričom identifikačné číslo pre daň nadobúda platnosť dodaním tovaru, ktorým bol presiahnutý obrat 62 500 eur, ak k tomuto dodaniu došlo pred 1. 1. nasledujúceho kalendárneho roka.

Ak ide o situáciu, keď občan (zdaniteľná osoba) po tom, ako podal žiadosť o registráciu pre daň presiahnutím obratu 50 000 eur, sa stal platiteľom dane prenajatím inej nehnuteľnosti, ktorou hodnota bez dane dodaných tovarov v prebiehajúcom kalendárnom roku presiahne 62 500 eur, je povinný bezodkladne oznámiť daňovému úradu túto skutočnosť (§ 4 ods. 5 zákona o DPH). V oznámení uvedie deň, keď k tejto skutočnosti došlo.

V prípade, že neboli splnené podmienky pre registráciu pre daň u občana (zdaniteľnej osoby), ktorý podal žiadosť o registráciu pre daň, túto osobu nezaregistruje z dôvodu, že sa nestane platiteľom a vydá o tom rozhodnutie, proti ktorému nemožno podať odvolanie (§ 4 ods. 10 písm. a) zákona o DPH). Ak občan nie je zdaniteľnou osobou, potom ho nezaregistruje (§ 4 ods. 10 písm. b) zákona o DPH).

Situácia č. 2: Občan vlastní niekoľko bytov, ktoré začal od 1. 2. 2025 prenajímať na pokračujúcej báze (dlhodobo), a za každý kalendárny mesiac prijme 7 500 eur. Okrem týchto prenájmov v júli poskytol ďalší prenájom rodinného domu v hodnote 18 000 eur dňa 31. 7. 2025. Touto skutočnosťou jeho obrat dosiahol od začiatku roka hodnotu 63 000 eur.

Riešenie: Občan (zdaniteľná osoba) poskytnutým prenájmom rodinného domu presiahol dňa 31. 7. 2025 obrat vo výške 50 000 eur a súčasne aj obrat 62 500 eur. Stáva sa platiteľom dane dňom poskytnutia prenájmu rodinného domu dňa 31. 7. 2025. Občan je povinný podať žiadosť o registráciu pre DPH do 7. 8. 2025. Žiadosť o registráciu podá prostredníctvom formulára „Žiadosť o registráciu, oznámenie zmien a žiadosť o zrušenie registrácie“, kde v prílohe č. 1 uvedie "Registrácia podľa § 4 ods. 2" a následne "Presiahnutie obratu podľa § 4 ods. 1 písm. b)" (šiesty riadok). Tu uvedie aj dátum 31. 7. a v časti "Výlučne z dodaní tovarov a služieb, ktoré sú oslobodené od dane podľa § 37 až 39" (siedmy riadok) uvedie, že prenájom bytov aj rodinného domu je oslobodený od dane podľa § 38 ods. 1 zákona o DPH. Daňový úrad občana (zdaniteľnú osobu) ako platiteľa zaregistruje do desiatich dní odo dňa doručenia žiadosti, pričom identifikačné číslo pre DPH nadobúda platnosť dňom 31. 7. 2025.

Situácia č. 3: Občan vlastní niekoľko bytov, ktoré začal od 1. 2. 2025 prenajímať na pokračujúcej báze (dlhodobo), a za každý kalendárny mesiac prijme 7 500 eur. Dňa 31. 8. 2025 jeho obrat od začiatku roka dosiahol hodnotu 52 500 eur. Okrem týchto prenájmov v septembri poskytol ďalší prenájom a to prenájom rodinného domu v hodnote 18 000 eur dňa 4. 9. 2025.

Riešenie: V tomto prípade občan dňa 31. 8. 2025 presiahol poskytnutým prenájmom bytov obrat 50 000 eur, bol povinný do 5. 9. 2025 podať žiadosť o registráciu pre DPH z titulu presiahnutia obratu 50 000 eur. Keďže do podania tejto žiadosti presiahol ďalším prenájmom rodinného domu dňa 4. 9. 2025 obrat 62 500 eur, je povinný podať žiadosť o registráciu do 5 pracovných dní od tohto dátumu, teda do 11. 9. 2025. Žiadosť o registráciu podá prostredníctvom formulára „Žiadosť o registráciu, oznámenie zmien a žiadosť o zrušenie registrácie“, kde v prílohe č. 1 uvedie "Registrácia podľa § 4 ods. 2" a následne "Presiahnutie obratu podľa § 4 ods. 1 písm. b)" (šiesty riadok). Tu uvedie aj dátum 4. 9. a v časti "Výlučne z dodaní tovarov a služieb, ktoré sú oslobodené od dane podľa § 37 až 39" (siedmy riadok) uvedie, že prenájom bytov aj rodinného domu je oslobodený od dane podľa § 38 ods. 1 zákona o DPH. Daňový úrad občana (zdaniteľnú osobu) ako platiteľa zaregistruje do desiatich dní odo dňa doručenia žiadosti, pričom identifikačné číslo pre DPH nadobúda platnosť dňom 4. 9. 2025.

Situácia č. 4: Občan vlastní niekoľko bytov, ktoré začal od 1. 2. 2025 prenajímať na pokračujúcej báze (dlhodobo), a za každý kalendárny mesiac prijme 7 500 eur. Dňa 31. 8. 2025 jeho obrat od začiatku roka dosiahol hodnotu 52 500 eur. Podal žiadosť o registráciu pre DPH dňa 4. 9. 2025. Po podaní žiadosti dňa 18. 9. 2025 občan prenajal rodinný dom v hodnote 15 000 eur. Mení táto skutočnosť niečo na registrácii, ku ktorej už podal žiadosť?

Riešenie: Áno. Keďže občan (zdaniteľná osoba) k 31. 8. 2025 presiahol prenájmom bytov obrat 50 000 eur, bol povinný do 5. 9. 2025 podať žiadosť o registráciu pre DPH, ktorú aj podal. Avšak, keď následne dňa 18. 9. 2025 prenajal rodinný dom a týmto prenájmom presiahol obrat 62 500 eur, stal sa platiteľom dňom poskytnutia prenájmu rodinného domu, teda dňom 18. 9. 2025, a nie až dňom 1. 1. 2026, ktorá by vyplývala z podanej žiadosti o registráciu. Je povinný bezodkladne oznámiť daňovému úradu túto skutočnosť. Oznámenie podáva prostredníctvom formulára „Žiadosť o registráciu, oznámenie zmien a žiadosť o zrušenie registrácie“, kde v prílohe č. 1 uvedie "Oznámenie podľa § 4 ods. 5" (druhý riadok) a následne "Presiahnutie obratu podľa § 4 ods. 1 písm. b)" (šiesty riadok), uvedie tu deň 18. 9. a v časti "Výlučne z dodaní tovarov a služieb, ktoré sú oslobodené od dane podľa § 37 až 39" (siedmy riadok) uvedie, že prenájom bytov aj rodinného domu je oslobodený od dane podľa § 38 ods. 1 zákona o DPH. Daňový úrad občana (zdaniteľnú osobu) ako platiteľa zaregistruje do desiatich dní odo dňa doručenia žiadosti, pričom identifikačné číslo pre DPH nadobúda platnosť dňom 18. 9. 2025.

Občan (zdaniteľná osoba) sa môže stať platiteľom pred presiahnutím obratu 50 000 eur alebo pred presiahnutím obratu 62 500 eur (§ 4 ods. 6 zákona o DPH). Občan (zdaniteľná osoba) môže podať žiadosť o registráciu pre daň (podľa § 4 ods. 6 písm. a) zákona o DPH) pred presiahnutím obratu 50 000 eur.

Daňový úrad zaregistruje túto osobu, pridelí jej identifikačné číslo pre daň a vydá rozhodnutie o registrácii pre daň najneskôr do 21 dní odo dňa doručenia žiadosti o registráciu pre daň. Občan (zdaniteľná osoba) sa stáva platiteľom dňom uvedeným v rozhodnutí o registrácii pre daň a týmto dňom nadobúda platnosť identifikačné číslo pre daň; toto neplatí, ak sa občan ako zdaniteľná osoba stane platiteľom pred týmto dňom z iného dôvodu (napríklad z dôvodu presiahnutia obratu 62 500 eur), pričom túto skutočnosť je občan (zdaniteľná osoba) povinný bezodkladne oznámiť daňovému úradu.

Situácia č. 5: Občan vlastní niekoľko bytov, ktoré začal od 1. 2. 2025 prenajímať na pokračujúcej báze (dlhodobo), a za každý kalendárny mesiac prijme 7 500 eur. Občan sa chce dobrovoľne zaregistrovať za platiteľa dane pred presiahnutím obratu 50 000 eur.

Riešenie: Občan v prípade dobrovoľnej registrácie pre DPH podá žiadosť o registráciu prostredníctvom formulára „Žiadosť o registráciu, oznámenie zmien a žiadosť o zrušenie registrácie“, kde v prílohe č. 1 uvedie "Registrácia podľa § 4 ods. 6" (druhý riadok). Uvedie dátum, od ktorého chce byť platiteľom dane. Daňový úrad občana (zdaniteľnú osobu) ako platiteľa zaregistruje do 21 dní od doručenia žiadosti.

Zánik Podnikateľského Nájmu Hnuteľných Vecí: Špecifické Aspekty

V súvislosti s podnikateľským nájmom hnuteľných vecí, otázka zániku nájomného vzťahu zahŕňa nielen bežné spôsoby zániku ako uplynutie doby, dohoda strán alebo výpoveď, ale aj špecifické situácie týkajúce sa vád prenajatej veci. Ako bolo spomenuté, pri vadách veci má nájomca právo na zľavu alebo odpustenie nájomného, pričom toto právo si musí uplatniť najneskôr do konca dojednanej doby nájmu.

Ako ukončiť nájomnú zmluvu | Vystúpte z nájomnej zmluvy bez sankcií

Ďalším aspektom, ktorý môže ovplyvniť zánik nájomného vzťahu, je situácia, keď nájomca vráti vec po dobe dohodnutej v zmluve. V takom prípade je podľa § 723 ods. 1 Občianskeho zákonníka povinný platiť nájomné až do vrátenia veci. Toto ustanovenie zabraňuje situácii, kedy by nájomca neoprávnene užíval vec aj po skončení nájmu bez ďalšej finančnej zodpovednosti.

Dôležitosť Jednoznačnej Nájomnej Zmluvy

Vzhľadom na pomerne významné odlišnosti obsahových náležitostí nájomnej zmluvy jednotlivých druhov nájmov, je nevyhnutné venovať náležitú pozornosť jej vypracovaniu. Zmluvné strany by mali dbať na jednoznačné vymedzenie predmetu nájmu, ako aj na presné určenie výšky nájomného a termínov jeho splatnosti. Pri podnikateľskom nájme hnuteľných vecí je obzvlášť dôležité detailne popísať prenajatú vec, aby sa predišlo akýmkoľvek pochybnostiam o jej identifikácii.

V prípade nájomných zmlúv, najmä tých, ktoré sa týkajú nehnuteľností, je bežné dojednanie peňažnej zábezpeky (depozitu), z ktorého sa môžu uhrádzať nedoplatky na nájomnom alebo na plneniach spojených s užívaním prenajatej veci.

Pri určovaní doby trvania nájmu je dôležité zvážiť, či sa jedná o dobu určitú alebo neurčitú. V prípade rodinného domu, ak nájomca užíva vec aj po skončení nájmu a prenajímateľ nepodá návrh na vypratanie do 30 dní, nájomná zmluva sa automaticky obnovuje za rovnakých podmienok. Toto ustanovenie (§ 676 ods. 2 OZ) má výrazne ochranný charakter voči nájomcovi a vyžaduje od prenajímateľa aktívny prístup v prípade, ak si neželá predĺženie nájomného vzťahu.

Záver

Podnikateľský nájom hnuteľných vecí, rovnako ako iné formy nájomných vzťahov, podlieha komplexnej právnej úprave. Pochopenie právneho rámca, náležitostí zmluvy, špecifík zániku nájmu a daňových povinností je kľúčové pre hladký priebeh obchodných vzťahov a predchádzanie prípadným sporom. Zvlášť dôležité je venovať pozornosť detailom v nájomnej zmluve, aby sa predišlo nejasnostiam a zabezpečila sa právna istota pre obe zmluvné strany. V prípade nejasností alebo komplikovaných situácií je vždy odporúčané vyhľadať odbornú právnu pomoc.

tags: #podnikatelsky #najom #hnutelnych #veci #zanik