Tokenizácia aktív, vrátane podielového spoluvlastníctva, predstavuje inovatívny prístup k správe a obchodovaniu s majetkom. Tento proces prináša nové možnosti do sveta financií, kde sa tradičné aktíva transformujú do digitálnej podoby vo forme tokenov. V tomto článku sa zameriame na charakteristiku tokenizácie, jej právne aspekty v kontexte európskej a slovenskej legislatívy, a na to, ako sa tokenizácia môže týkať otvorených podielových fondov a podielového spoluvlastníctva.

Čo je Tokenizácia?

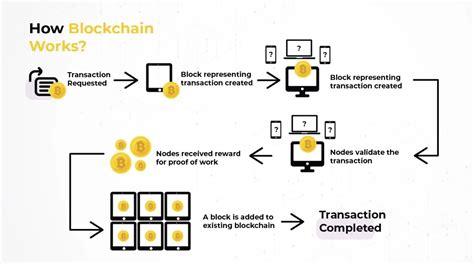

Tokenizácia je proces, pri ktorom sa práva k určitému aktívu, ako sú cenné papiere, nehnuteľnosti, podiely v spoločnostiach alebo umelecké diela, vyjadria v podobe digitálneho tokenu. Tieto tokeny sú uložené a spravované na technológii distribuovanej databázy transakcií (DLT), typicky na blockchaine. Investor tak drží token, ktorý reprezentuje určitý podiel na danom majetku. Z obchodného hľadiska tokenizácia umožňuje otvoriť projekt širšiemu okruhu investorov, získať investície, znížiť minimálnu výšku investície, zjednodušiť prevod podielov a zvýšiť likviditu. V podstate ide o digitalizáciu vlastníckych alebo iných práv k reálnym aktívam, ktoré sú následne spravované a obchodované pomocou blockchainových technológií.

Právny Rámec Tokenizácie v EÚ

Právna úprava tokenizácie v Európskej únii je komplexná a závisí od charakteru tokenizovaného aktíva. Dôležité je rozlišovať medzi kryptoaktívami a finančnými nástrojmi:

- Nariadenie MiCA (Markets in Crypto-Assets): Toto nariadenie upravuje kryptoaktíva, ktoré nie sú finančným nástrojom. Jeho cieľom je zabezpečiť jednotný rámec pre reguláciu kryptoaktív v celej EÚ, čím sa zvyšuje právna istota a ochrana investorov.

- Smernica MiFID II (Markets in Financial Instruments Directive): A súvisiace predpisy ako Nariadenie o prospekte, Nariadenie MAR (Market Abuse Regulation) a Nariadenie CSDR (Central Securities Depositories Regulation) upravujú finančné nástroje. Ak token spĺňa definíciu finančného nástroja podľa Smernice MiFID II, Nariadenie MiCA sa naň nevzťahuje a považuje sa za finančný nástroj, ktorý je regulovaný rovnako prísne, ako keby bol vydaný v klasickej listinnej alebo zaknihovanej podobe.

- Nariadenie o pilotnom režime pre infraštruktúry založené na DLT: Na úrovni infraštruktúry existuje aj toto nariadenie, ktoré umožňuje v EÚ testovať obchodovanie a vyporiadanie tokenizovaných finančných nástrojov na blockchaine. V rámci tohto pilotného režimu je možné využívať špeciálne DLT obchodné a vyporiadacie systémy a využívať niektoré výnimky z klasických pravidiel. Pilotný režim má však svoje limity a je určený primárne na testovanie a zber skúseností pred prípadnou trvalou legislatívnou úpravou.

Tokenizácia Podielového Spoluvlastníctva

Tokenizácia "reálneho" majetku (Real-World Assets - RWA) je aktuálnou témou. Token by teoreticky mohol predstavovať priame spoluvlastníctvo alebo vlastníctvo k nehnuteľnosti alebo podiel v spoločnosti. Právne poriadky a registre (kataster, obchodný register, centrálny depozitár cenných papierov) však na to ešte nie sú plne pripravené.

Typicky sa vytvára SPV (Special Purpose Vehicle), napríklad s.r.o. alebo a.s., ktorá vlastní nehnuteľnosť alebo iné aktívum. Táto SPV následne vydáva tokeny, ktoré predáva investorom. Môžu sa tokenizovať ekonomické práva, napríklad prostredníctvom zmluvy o tichom spoločenstve, participačnej zmluvy, zmluvy o pôžičke s podielom na zisku alebo revenue-sharing zmluvy. Európska komisia a Blockchain Observatory opisujú nehnuteľnosti ako typický príklad aktíva, ktoré sa dá tokenizovať. Tokenizácia umožňuje frakčné vlastníctvo, znižuje vstupné investície a potenciálne zvyšuje likviditu.

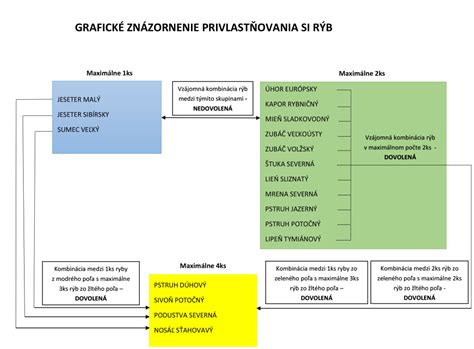

V kontexte podielového spoluvlastníctva je dôležité pochopiť, že spoluvlastníci nevlastnia konkrétne fyzické časti veci, ale tzv. ideálny podiel, ktorý predstavuje ich mieru účasti na celkovej hodnote a právach spojených s vecou. Pri darovaní pozemku, kde otec vlastní 5/6 a bratranec 1/6, je dôležité, že obaja vlastnia ideálne podiely. Ak by ste chceli stavať na 5/6 pozemku, ktorý vám bude darovaný, je potrebné si uvedomiť, že bez dohody so spoluvlastníkom (bratancom) nie je možné si "nárokovať" konkrétnu fyzickú časť pozemku. Na vytýčenie pozemku je potrebný geodet. V prípade podielového spoluvlastníctva by musel byť prítomný a súhlasiť aj druhý spoluvlastník s vymedzením konkrétnej časti pozemku, ak by sa malo zmeniť aj jeho ideálny podiel alebo ak by sa malo vytvoriť nové, samostatné vlastníctvo. V prípade, že bratranec nesúhlasí, alebo nie je možné ho kontaktovať, je potrebné riešiť vysporiadanie podielového spoluvlastníctva buď dohodou (ak je to možné), alebo súdnou cestou. Súd môže rozhodnúť o rozdelení veci, prikázaní veci jednému spoluvlastníkovi za náhradu, alebo o jej predaji a rozdelení výťažku.

V praxi sa často stretávame so situáciou, keď sa pre tokenizáciu majetku, ako sú nehnuteľnosti, vytvára špeciálna právna entita (SPV), ktorá potom vydáva tokeny reprezentujúce podiel v tejto entite, alebo práva na výnos z nej plynúci. Toto riešenie obchádza priamu nutnosť zápisu tokenizovaného vlastníctva do registrov ako kataster nehnuteľností, ktoré na takúto formu zápisu zatiaľ nie sú pripravené.

Tokenizácia a Otvorené Podielové Fondy

Pri tokenizácii otvorených podielových fondov je dôležité správne nastaviť spôsob tokenizácie, aby sa predišlo potenciálnym právnym problémom. Tokenizácia a predaj tokenov môže za určitých okolností spadať pod prijímanie vkladov. Je potrebné sa vyhnúť kolektívnemu investovaniu, ak nejde o fond. Z pohľadu práva EÚ nejde o nový "tokenový" druh otvoreného podielového fondu. Je to stále podielový list, len v inej technickej forme zápisu (DLT). Preto sa plne uplatní Smernica MiFID II, Nariadenie o prospekte, Nariadenie CSDR a súvisiace predpisy.

Otvorený podielový fond (OPF) je typ investičného fondu, ktorý umožňuje investorom kedykoľvek vstúpiť alebo vystúpiť z fondu tým, že nakupujú alebo predávajú podielové listy priamo od správcovskej spoločnosti. Ide o formu kolektívneho investovania, kde správcovská spoločnosť zhromažďuje finančné prostriedky od viacerých investorov a tieto prostriedky následne investuje podľa investičnej stratégie fondu. Investor môže kedykoľvek odkúpiť svoje podiely späť od fondu za aktuálnu hodnotu majetku fondu (tzv. NAV - Net Asset Value). Výnosy závisia od výkonnosti aktív vo fonde a sú spojené s investičným rizikom. Tokenizácia OPF by teda znamenala, že podielové listy fondu by boli reprezentované digitálnymi tokenmi na blockchaine, čo by mohlo zefektívniť procesy nákupu, predaja a správu podielov.

Otvorené a uzavreté podielové fondy

Tokenizácia na Slovensku

Slovenská legislatíva ani CDCP SR (Centrálny depozitár cenných papierov SR) momentálne neumožňujú zápis prevoditeľných cenných papierov priamo na DLT. Ak token napĺňa definíciu finančného nástroja (napr. prevoditeľného cenného papiera) podľa Smernice MiFID II, nie je to kryptoaktívum podľa Nariadenia MiCA a uplatní sa režim finančného trhu (MiFID II, Nariadenie o prospekte, atď.).

Vo väčšine projektov token zväčša predstavuje podiel v SPV alebo zmluvný nárok na výnos, nie priame vlastnícke právo zapísané v katastri. Ak projekt zhromažďuje kapitál od viacerých investorov a investuje ho podľa investičnej politiky s cieľom dosiahnuť spoločný výnos, ide typicky o podnik kolektívneho investovania alebo alternatívny investičný fond.

Zdaňovanie tokenizovaných finančných nástrojov by sa malo teoreticky zdaňovať ako cenné papiere (úroky, dividendy, kapitálový zisk). Presné daňové zaobchádzanie však závisí od konkrétnej povahy tokenu a jeho podkladového aktíva.

Riziká a Výzvy Tokenizácie

Napriek potenciálnym výhodám tokenizácia prináša aj určité riziká a výzvy:

- Investor Misunderstanding: ESMA (Európsky orgán pre cenné papiere a trhy) varuje, že derivátové zmluvy, ktorých podkladom je akcia, môžu viesť k nepochopeniu investorov, ktorí si myslia, že sú akcionármi, ale v skutočnosti nimi nie sú. Podobné nejasnosti môžu nastať aj pri tokenizovaných aktívach, kde si investori nemusia byť plne vedomí charakteru svojich práv.

- Právna Neistota: Nedostatočná právna úprava a nejasnosti v interpretácii existujúcich predpisov môžu predstavovať riziko pre investorov aj emitentov tokenov. Chýbajúce jasné pravidlá môžu brániť širšiemu prijatiu tokenizácie.

- Technologické Riziká: Zraniteľnosť blockchainových platforiem voči kybernetickým útokom a technické problémy môžu ohroziť bezpečnosť a integritu tokenov. Dôležitá je robustnosť a bezpečnosť používaných technológií.

- Problémy s Vymáhateľnosťou Práv: V kontexte podielového spoluvlastníctva, ak sa jeden spoluvlastník nevie dohodnúť s druhým, je nutné riešiť situáciu súdnou cestou. Súd môže vec rozdeliť, prikázať ju jednému zo spoluvlastníkov za náhradu, alebo ju predať a výťažok rozdeliť. V prípade, že sa majetok tokenizuje, je potrebné zabezpečiť, aby práva držiteľov tokenov boli jasne definované a vymožiteľné.

Budúcnosť Tokenizácie

EÚ cez DLT Pilot Regime a Nariadenie MiCA testuje, ako integrovať tokenizáciu do existujúcej finančnej architektúry. Predpokladá sa, že v strednodobom horizonte dôjde k zjednoteniu pravidiel pre DLT cenné papiere a možno aj k širšiemu otvoreniu katastra a obchodných registrov pre DLT integráciu. Toto by mohlo znamenať revolúciu v spôsobe, akým spravujeme a obchodujeme s majetkom, pričom tokenizácia by sa mohla stať bežnou súčasťou finančného sveta.

V súvislosti s vysporiadaním podielového spoluvlastníctva, napríklad pri rekonštrukcii domu, je dôležité si uvedomiť, že každý spoluvlastník má právo kedykoľvek žiadať o zrušenie a vysporiadanie podielového spoluvlastníctva. Ak sa spoluvlastníci nedohodnú, rozhodne súd. V prípade, že jeden spoluvlastník vlastní 5/6 a druhý 1/6, a nastanú nezhody, napríklad pri predaji, súd môže vec prikázať jednému zo spoluvlastníkov za primeranú náhradu, alebo nariadiť predaj veci a rozdelenie výťažku. Možnosťou je aj dohoda o zrušení a vyporiadaní podielového spoluvlastníctva, kde sa napríklad jeden spoluvlastník dohodne s druhým na vyplatení jeho podielu, čím získa vlastníctvo celej veci. V praxi, ak jeden spoluvlastník nejaví záujem o spoluprácu, súdne konanie sa stáva nevyhnutnosťou.

Pri nehnuteľnostiach, ktoré sú v podielovom spoluvlastníctve manželov (napr. nadobudnuté pred manželstvom alebo darované jednému z nich), nie je možné ich automaticky zaradiť do bezpodielového spoluvlastníctva manželov (BSM). Ak by jeden z manželov prestal platiť hypotéku, banka môže uplatniť svoje zabezpečovacie práva a viesť k dražbe nehnuteľnosti. Spotrebný úver na meno jedného z manželov by nemal priamo ohroziť nehnuteľnosť, pokiaľ nie je použitý ako jej zabezpečenie. V takýchto prípadoch je kľúčové uzatvoriť dohodu o vysporiadaní majetku, alebo riešiť situáciu súdnou cestou.

V prípade, že jeden zo spoluvlastníkov chce svoju polovicu domu predať, ale druhý spoluvlastník s tým nesúhlasí, odporúča sa poslať mu doporučenú výzvu alebo návrh na vyporiadanie podielového spoluvlastníctva s vyplatením podielu v určenej výške. Ak k dohode nedôjde, možnosťou je podať návrh na súd o zrušenie a vyporiadanie podielového spoluvlastníctva.

V kontexte darovania majetku medzi priateľmi či partnermi, kde jeden z nich má deti z predchádzajúceho vzťahu a druhý nie, je možné si navzájom darovať polovičky nehnuteľnosti. Týmto spôsobom si zabezpečia, že v prípade úmrtia jedného z nich, jeho deti nebudú dediť podiel na nehnuteľnosti, ktorá by mala patriť druhému partnerovi, a naopak.

V prípade pozemkov s obmedzením nakladania, kde správu podielov vykonáva Slovenský pozemkový fond (SPF), je potrebné kontaktovať SPF a predložiť návrh na usporiadanie spoluvlastníckych vzťahov. Tento návrh môže zahŕňať odkúpenie alebo vykúpenie podielov, pričom je dôležité predložiť znalecký posudok na stanovenie ceny. Pri delení pozemkov platia špecifické minimálne výmery, ktoré je potrebné dodržať.

V situáciách, kde sú vzťahy medzi spoluvlastníkmi napäté a jeden z nich má výrazne väčší podiel (napr. 5/6 oproti 1/6), je možné zrušiť a vyporiadať podielové spoluvlastníctvo písomnou dohodou, kde sa napríklad majiteľ väčšinového podielu dohodne s menšinovým spoluvlastníkom na vyplatení jeho podielu. Ak dohoda nie je možná, súdne vysporiadanie je nevyhnutné.

Oddelenie jedného spoluvlastníckeho podielu, napríklad krajnej časti pozemku, na ktorej stojí rodinný dom, je možné, ak s tým ostatní spoluvlastníci súhlasia. Po vyhotovení geometrického plánu, ktorý novú časť vyznačí ako novú parcelu, je potrebné vypracovať zmluvu o zrušení a vyporiadaní podielového spoluvlastníctva. Na základe tejto zmluvy bude vyčlenený podiel vo vašom výlučnom vlastníctve a ostatní spoluvlastníci zostanú spoluvlastníkmi na zostávajúcej časti pozemku. V prípade poľnohospodárskych alebo lesných pozemkov platia špecifické zákonné požiadavky na minimálnu výmeru nových parciel.

tags: #otvorena #podielovy #fond #spolocny #majetok #podielove