Pýtate sa, prečo vlastne refinancovať vašu hypotéku? Existuje mnoho dôvodov na refinancovanie vášho úveru, ale všetky sa spájajú s jediným kľúčovým cieľom - ušetriť čo najviac peňazí. Aj keď ste boli v čase, keď ste si brali úver presvedčení, že máte tie najlepšie podmienky, postupom času sa trh mení a prináša nové príležitosti. Akýkoľvek úver sa po dlhšej dobe môže stať nevýhodným a nevyhovujúcim pre Vás. Napríklad po tom, ako uplynie doba úrokovej fixácie alebo prídu banky s inými, lepšími ponukami a možnosťami. Spôsob na získanie lepších podmienok, či už ide o nižšie mesačné splátky úveru, ktorý splácate, alebo možnosť splatiť úver skôr, je refinancovanie. Refinancovanie môže mať krátkodobý aj dlhodobý vplyv na vašu finančnú situáciu. V tomto článku sa zameriame na 5 významných dôvodov prečo, a kedy je refinancovanie úverov výhodné.

Prečo vlastne refinancovať úver?

Refinancovanie sa oplatí, najmä ak sa pokúšate znížiť svoju mesačnú splátku, platiť nižšie úroky za hypotéky alebo sa zbaviť dlhov s vysokými úrokmi. Refinancovanie hypotéky vám prináša príležitosť znížiť celkovú výšku úroku hypotéky. V praxi to znamená, že si vezmete nový úver, ktorým zaplatíte ten s nevýhodnými podmienkami. Platí pritom, že refinancovať môžete jeden alebo aj viacero úverov naraz. Keď vaša nová ponuka bude mať nižšiu úrokovú sadzbu, budete mať aj nižšie mesačné splátky, a tak budete mať možnosť odložiť si viac financií a využiť ich na investovanie do vášho budúcna. Vypočítajte si výšku úrokovej sadzby alebo hodnotu mesačnej splátky v našej úverovej kalkulačke. Vzali ste si v minulosti úver na bývanie či rekonštrukciu, no jeho podmienky vám v súčasnosti nevyhovujú? Je čas prehodnotiť jeho zmluvné podmienky a refinancovať.

Kedy je refinancovanie úveru výhodné?

Na otázku, kedy je vhodné refinancovať úver, jednoznačná odpoveď neexistuje. Všetko záleží od vašej individuálnej situácie. Vo všeobecnosti sa však dá povedať, že pri nasledujúcich situáciách by ste mali zvážiť refinancovanie:

- Nevýhodné podmienky aktuálneho úveru: Ak máte na vašom súčasnom úvere podmienky, ktoré sú pre vás nevýhodné.

- Vysoká úroková sadzba: Ak je úroková sadzba vášho súčasného úveru vyššia ako aktuálne ponuky na trhu.

- Nespokojnosť so službami banky: Ak ste nespokojní so službami alebo poplatkami banky, v ktorej máte úver.

- Nepotrebné finančné produkty: Ak banka od vás vyžaduje dodatočné finančné produkty, ktoré nepotrebujete, a zároveň viete, že môžete získať na novom úvere lepšie podmienky, hlavne nižšiu úrokovú sadzbu.

Refinancovanie považujeme za výhodné aj v prípadoch, keď má klient viacero úverov, napríklad spotrebných. Týmto spôsobom si ich môže zlúčiť do jednej splátky a mnohokrát získať aj nižšiu úrokovú sadzbu, než za viaceré menšie alebo spotrebné úvery. Porovnajte si, či na vašom spotrebnom úvere zbytočne nepreplácate v úverovej kalkulačke.

Základy refinancovania – vysvetlenie refinancovania hypotéky

Zlúčenie viacerých úverov do jedného

Po dôslednom prepočítaní pomocou našej refinančnej kalkulačky môžete rýchlo zistiť, že jeden komplexný úver bude pre vás výhodnejší z hľadiska mesačnej splátky aj konečného preplatenia úveru. Pri refinancovaní máte takisto možnosť zlúčiť viacero nevýhodných úverov do jedného, stabilizovať vaše dlhy a splácať tak pohodlne len jeden. Ak patríte medzi tých, ktorí majú viac úverov a viac mesačných splátok vám robí problém, vtedy sa neoplatí čakať, ale úvery skonsolidovať čo najskôr. Výhodou je, že sa tak nedostanete do zbytočných omeškaní so splátkami. Alebo ak potrebujete prípadné navýšenie úveru, vhodnou možnosťou je refinancovanie. V súčasnosti banky poskytujú hypotéky s výhodnými úrokmi, takže pri dobre nastavenej fixácii a splatnosti novej hypotéky môže byť refinancovanie výhodné. Prečítajte si, ako banky podmieňujú úrokové sadzby na hypotékach. Vyšší úver prináša benefity v podobe nižšej splátky alebo výhodnejšej úrokovej sadzby.

Kedy by ste mali uvažovať nad refinancovaním?

Najčastejšie dôvody, kedy naši finanční odborníci odporúčajú uvažovať nad refinancovaním, sú:

- Vysoký úrok: Ak je úroková sadzba vášho súčasného úveru neprimerane vysoká.

- Vysoká splátka: Ak je vaša mesačná splátka príliš vysoká a zaťažuje váš rozpočet.

- Príliš dlhé obdobie splatnosti: Ak chcete skrátiť dobu splácania a mať úver skôr splatený.

❗️ Začať vyhľadávať nové informácie a zorientovať sa v ponukách bánk je ideálne v čase, keď sa blíži koniec úrokovej fixácie alebo sa na trhu objavia výhodnejšie možnosti, napr. pre nových klientov konkrétnej banky. Trh sa mení každý deň a tak akýkoľvek úver sa postupom času môže stať nevýhodným. Refinančný úver býva často aj jedným z riešení v situáciách po rozchode partnerov, ktorí si vzali spoločne hypotéku na bývanie. V prípade, že sa nedohodnú na predaji nehnuteľnosti a následnom vyplatení hypotéky, môže dlžník požiadať o refinančný úver, a potom odkúpiť podiel od spoludlžníka. Na čo si pri refinancovaní dať pozor sa dočítate na blogu Financie.online, v tomto článku.

Zbavte sa starých záväzkov a optimalizujte svoje financie

V dnešnej dobe sa kladú na osobné financie vysoké nároky. Refinancovať môžete aj úvery, ktoré sa spájajú s kúpou tovaru, napríklad elektroniky či vybavenia domu, alebo iné pôžičky, napríklad od nebankových subjektov, kreditné karty či povolené prečerpanie. Samozrejme, pri akomkoľvek refinancovaní dobre zvážte, či je nový úver oproti tomu existujúcemu naozaj výhodný. Preto by ste sa mali zorientovať v aktuálnych ponukách a poznať podmienky existujúceho úveru a vedieť uvážiť, či sa vám refinancovanie oplatí. Myslite pritom nielen na výšku úroku, ale aj na vstupné a priebežné/výstupné poplatky.

Aj naši klienti vo Financie.online majú častokrát záujem znížiť si mesačnú splátku, nakoniec sa však rozhodnú refinancovať svoj úver na bývanie, aby do jednej splátky zabalili hypotéku, spotrebný úver, ale aj kreditnú kartu, prípadne povolené prečerpania, a pritom ešte niekedy získali peniaze navyše. Hlavným motívom refinancovania je optimalizácia aktuálnych výdavkov. Náš expert v oblasti hypoték a refinančných úverov, Peter Petrovský, zabezpečuje svojim klientom pokrytie všetkých spomínaných finančných služieb do jednej komfortnej splátky, podľa požiadavok a potrieb svojich klientov. Totožnú situáciu v rámci refinancovaných úverov nám môže potvrdiť aj finančný expert Tomáš Papuga, ktorý sa stretáva s pomerom poskytnutých hypoték = 30 % refinančných a 70 % nových hypoték. Účel 13% zo všetkých úverov na bývanie eviduje na refinancovanie pôvodného úveru bez navýšenia požičanej sumy. Účel zvyšných 17% predstavuje situácie klientov, keď žiadali o zlepšenie splácania už existujúcej hypotéky. Viac sa dočítate v tomto článku. Ak si sami neviete poradiť, môžete osloviť našich odborníkov na financie, ktorí Vám pomôžu. Naši experti Vám s radosťou poradia, či už ide o refinancovanie alebo o bezplatnú konzultáciu.

Platíte vysoké splátky za hypotéku alebo máte viacero úverov s nevýhodnými podmienkami? Možno je čas zvážiť refinancovanie. Tento krok vám môže pomôcť znížiť mesačné náklady, získať výhodnejší úrok či zjednodušiť správu vašich financií. Refinancovanie úveru je finančný proces, pri ktorom sa nový úver používa na splatenie existujúceho. Tento úver má zvyčajne lepšie podmienky, ako napríklad nižšiu úrokovú sadzbu, výhodnejšiu mesačnú splátku alebo kratšiu dobu splácania.

Čo je refinancovanie v praxi?

Ak máte napríklad dva spotrebné úvery s celkovou zostatkovou výškou 10 000 €, úrokovou sadzbou 12 % ročne, mesačnými splátkami 100 € a 160 €, k tomu hypotéku na byt v zostatkovej výške 80 000 € s úrokovou sadzbou 4,5 % ročne a s mesačnou splátkou 400 €, vaša celková mesačná splátka na všetky úvery je 660 €. Ak sa rozhodnete refinancovať všetky pôžičky do jednej s výškou 90 000 € a úrokovou sadzbou 3,5 % ročne, nová mesačná splátka môže byť nižšia, napríklad 450 €. To zmierni finančnú záťaž.

Refinancovanie úverov sa najčastejšie spája s hypotékami. Hypotéky predstavujú dlhodobé úvery zabezpečené nehnuteľnosťou. Spotrebné úvery slúžia na krátkodobé financovanie výdavkov spotrebiteľov. Refinancovanie úverov ponúka množstvo výhod, ktoré vám môžu priniesť nielen finančnú úľavu, ale aj väčšiu kontrolu nad svojím rozpočtom.

Aké sú hlavné výhody refinancovania?

- Výhodnejšie úrokové sadzby: Pomôžu vám v dlhodobom horizonte ušetriť značnú sumu peňazí na úrokoch a minimalizovať náklady na úver.

Po akom čase je vhodné refinancovať úver a aké faktory zvážiť?

Refinancovanie úveru je možné vykonať prakticky kedykoľvek. Avšak existujú určité faktory, ktoré ovplyvňujú vhodnosť či nevhodnosť tohto riešenia. Najvhodnejším obdobím na refinancovanie hypotéky je blížiaci sa koniec fixácie úrokovej sadzby - môžete splatiť existujúci úver bez poplatkov za predčasné splatenie a získať výhodnejšie podmienky. Refinancovanie sa oplatí aj v období poklesu trhových úrokových sadzieb pod sadzbu vášho aktuálneho úveru. Zlepšila sa vaša finančná situácia od doby získania úveru? Ak stále zvažujete, či je pre vás výhodné refinancovanie, nezabudnite vziať do úvahy návratnosť nákladov na refinancovanie. Na základe tejto informácie sa dopracujete bližšie k tomu, či sa vám refinancovanie oplatí. Vypočítajte, za koľko mesiacov úspory z dôvodu refinancovania pokryjú celkové náklady na refinancovanie. Napríklad, ak vás refinancovanie stojí 1 200 € a mesačne z dôvodu refinancovania ušetríte 200 €, náklady sa vám vrátia za 6 mesiacov.

Refinancovanie úveru si vyžaduje systematický prístup a dôkladné zváženie všetkých relevantných faktorov. Cieľom je maximalizovať finančné úspory a zefektívniť spravovanie dlhu. Prvým krokom je komplexné zhodnotenie existujúceho úverového záväzku. Je potrebné identifikovať kľúčové parametre, ako sú úroková sadzba, zostatok istiny, doba splácania a poplatky spojené s predčasným splatením. Pre nájdenie najvýhodnejšej ponuky je nevyhnutný dôkladný prieskum trhu. Porovnajte ponuky bánk a finančných inštitúcií, pričom sa zamerajte na úrokové sadzby, poplatky za spracovanie úveru a podmienky splácania.

môjÚVER od PSS ako možnosť refinancovania

môjÚVER od PSS môže byť použitý na rôzne účely, vrátane refinancovania existujúcich úverov. Ak potrebujete refinancovať úver na modernizáciu alebo rekonštrukciu vášho bývania, môjÚVER bez založenia nehnuteľnosti do výšky 50 000 €, alebo so založením nehnuteľnosti do 300 000 €, môže byť riešením. Pred samotným refinancovaním je kľúčové vypočítať si návratnosť nákladov na refinancovanie - čas, za ktorý úspory na mesačných splátkach pokryjú náklady spojené s refinancovaním. Pripravte si všetky bankou vyžadované dokumenty, ako sú výpisy z účtu, potvrdenia o príjme a aktuálne vyčíslenie zostatku úveru. Po podaní žiadosti banka posúdi vašu bonitu a schopnosť splácať nový úver. V prípade schválenia úveru nasleduje podpis zmluvy, v ktorej sú uvedené všetky podmienky nového úveru. Dôkladne si ju prečítajte.

Dôležitosť finančnej disciplíny a informovanosti

Refinancovanie úveru môže byť skvelým riešením na zníženie finančnej záťaže. Avšak nesprávne rozhodnutia môžu viesť k opačnému efektu. Venujte čas pravidelnej revízii rodinného rozpočtu - identifikujte potenciálne úspory a výdavky prispôsobte ich aktuálnej finančnej situácii. Vytvorte si finančnú rezervu na nepredvídateľné výdavky vo výške 3 - 6 násobku mesačných výdavkov. Ak sú vaše mesačné výdavky 1 500 €, snažte sa nasporiť 4 500 - 9 000 € na sporiacom účte. Táto rezerva vám pomôže pokryť nečakané výdavky, ako oprava auta či zdravotné problémy, bez nutnosti zadlžovať sa. Aktívne sledujte situáciu na finančnom trhu, aby ste sa vedeli v problematike dobre orientovať. Prihláste sa na odber newsletterov finančných inštitúcií, ako napríklad Národná banka Slovenska.

Refinancovanie vám môže priniesť viac peňazí aj väčšiu finančnú pohodu. Predstavuje strategický nástroj, ktorý dokáže výrazne ovplyvniť váš rodinný rozpočet. Správne načasovanie a dôkladná analýza trhu vám môžu zabezpečiť nielen nižšie mesačné splátky a výhodnejšiu úrokovú sadzbu, ale aj jednoduchšiu správu vašich finančných záväzkov. Ak neviete, či sa vám refinancovanie oplatí alebo potrebujete viac informácií, neváhajte a dohodnite si stretnutie s naším obchodným zástupcom.

Refinancovanie hypotéky: Detaily, na ktoré si dať pozor

Ak sa vám zdá mesačná splátka vašej hypotéky privysoká, možno ste už rozmýšľali nad refinancovaním v inej banke. Predovšetkým, ak ste zmluvu uzatvorili ešte predtým, než sa roztrhlo vrece s nízkymi úrokovými sadzbami. Vidina nižšej splátky je mimoriadne lákavá, najmä, keď je posilnená dravým marketingom, to si priznajme. Je tu však aj druhá strana mince. Refinancovanie hypotéky je vo svojej podstate jednoduché. Skrátka si zoberiete svoj úver na bývanie z jednej banky do druhej, pokiaľ je to možné, za výhodnejších podmienok. To znamená nižšiu úrokovú sadzbu a mesačnú splátku, RPMN a celkové preplatenie pôžičky. Ale kameň úrazu sa skrýva práve v detailoch, na ktoré už neprihliada každý.

Zvyčajne ľudia robia refinancovanie pri výročí svojej fixácie. Banka je vám povinná najneskôr dva mesiace pred výročím fixácie zaslať tzv. refixačný list. V ňom vám oznámi nové úrokové sadzby na rôzne obdobia fixácie. Vy máte možnosť vybrať si jednu z nich a zmeniť tak nastavenie svojej hypotéky. Práve posledná možnosť je často využívaná. Ak do výročia fixácie ostáva ešte nejaký čas, nie je to prekážka na refinancovanie hypotéky v inej banke. Zvyšné sprievodné výdavky však ostávajú.

Množstvo ľudí sa pri ponuke refinancovania od konkurenčnej banky pozerá iba na úrokovú sadzbu. Stačí, že je nižšia a už berú pero do ruky a sú hotoví podpisovať. Je to chyba. Výhodnosť či nevýhodnosť refinancovania spočíva na viacerých faktoroch. Samozrejme, čím nižšia je, tým lepšie. To však univerzálne platí iba za predpokladu, že všetky ostatné parametre hypotéky ostanú nezmenené (splatnosť, celková dlžná suma, RPMN) a takúto fixáciu budete mať až do konca splácania. Čo je nereálne. Základným pravidlom je zafixovať si čo najnižší úrok na čo najdlhšie obdobie. Pozerajte sa preto na to, na akú dobu fixácie vám nová banka ponúka znížený úrok. Ak vám ho zníži o 0,1 % a zafixuje na 3 roky, zvyčajne sa to neoplatí, najmä kvôli sprievodným nákladom. Tie si rozoberieme nižšie. Platí, že chcete ideálne dlhšiu fixáciu a nižší úrok, ako máte v aktuálnej banke. To znamená, koľko rokov ešte budete úver splácať. Ak vám nová banka ponúkne nižší úrok s dlhšou splatnosťou, než aká ostáva na aktuálnom úvere, nemusí sa to oplatiť, keďže vo finále potenciálne preplatíte. Mesačná splátka je dôležitá pre lepšie plánovanie výdavkov. Aj tu platí, že ak je nižšia, vo všeobecnosti je to lepšie. Na príklade hore však vidíte, že aj nižšia splátka môže znamenať vyššiu celkovú preplatenosť.

Všetko niečo stojí a iné to nie je ani pri refinancovaní hypotéky. Medzi náklady patria:

- Poplatok za predčasné splatenie úveru: Zákonne maximálne vo výške 1 % zostávajúcej sumy (tzv. Beblavého percento).

- Vlastný čas: Nad byrokraciou a prepočtami musíte stráviť nejaký čas. Predovšetkým ak pracujete ako živnostník či freelancer, nemusí sa vám to oplatiť.

Jednou z možností je ostať v aktuálnej banke. Akonáhle prejavíte záujem refinancovať, často sa stáva, že tzv. retenčné oddelenie (zodpovedné za udržanie klientov) sa vám ozve s novou, výhodnejšou ponukou. Úrokové sadzby bánk na hypotekárnych úveroch sú na minimách. Ak sa neviete rozhodnúť, či sa práve Vám oplatí refinancovať svoju starú hypotéku, riaďte sa nasledovným pravidlom: Každý dlh sa oplatí splatiť iným dlhom, ak je nový dlh výhodnejší. Čím nižší úrok máte, tým nižšiu mesačnú splátku budete splácať. Nižšia úroková sadzba sa dá získať nielen akciovou ponukou banky, ale aj objemnejším úverom, kedy spojíte všetky svoje úvery a pôžičky do jednej (konsolidácia úverov).

Refinancovanie hypotekárneho úveru nemusí byť vždy výhodné. Pri hypotéke máte zvyčajne fixovanú úrokovú sadzbu. Mimo výročia fixácie je predčasné splatenie úveru spoplatnené. Poplatok za predčasné splatenie úveru majú banky v zmysle legislatívy maximálne 1 % z predčasne splatenej sumy úveru. A pri hypotéke ide o nezanedbateľné výdavky.

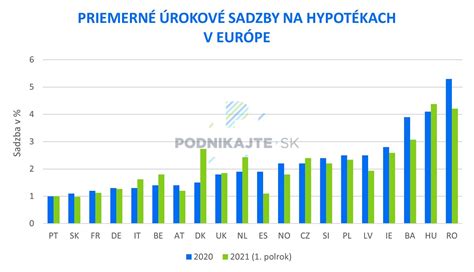

Aj keď sú úroky na hypotéky už blízko piatich percent, na trhu sú aj banky, ktoré ponúkajú nižšie úroky. Štyria hypotekárni špecialisti vysvetľujú, kedy sa oplatí preniesť hypotéku do inej banky a refinancovať ju v nej a ako to urobiť.

Kedy sa oplatí refinancovať hypotéku?

- V čase refixácie: Pokiaľ v čase refixácie (keď sa skončí aktuálna fixácia úrokovej sadzby) neexistuje spôsob, ako sa dohodnúť s vašou aktuálnou bankou, a na trhu existujú lacnejšie a realizovateľné možnosti. Niektoré z bánk aktuálne posielajú v refixačných listoch nové úrokové sadzby na úrovni 4,5 až 4,8 percenta pri 5-ročnej fixácii. Najnižšie úrokové sadzby sa dnes pri rovnakej fixácii pohybujú na úrovni 4 percent (v ČSOB a Prima banke). Pri zostatku hypotéky 80-tisíc eur a zostávajúcej splatnosti 25 rokov je rozdiel v mesačnej splátke vyše 30 eur a v preplatenosti na úrokoch za obdobie fixácie vyše 2 700 eur.

- Ak banka ponúka výhodnejšie podmienky: Refinancovať hypotéku je výhodné vždy, pokiaľ podmienky novej hypotéky budú lepšie ako tie v aktuálnej banke. Ak sa klientom blíži výročie fixácie úrokovej sadzby, podľa aktuálneho správania bánk môžu očakávať najnižšie komunikované úrokové sadzby, a to za predpokladu, že splácajú riadne/bez omeškaní a aktívne využívajú aj bežný účet banky. Tá totiž predpokladá, že klienti nedostanú cenovo dostupnejšie riešenie v inej banke, lebo okrem globálneho zvýšenia sadzieb by mesačnú splátku zvýšilo aj skrátenie lehoty splatnosti. Pri hypotéke 80-tisíc eur a lehote splatnosti 20 rokov je pri úrokovej sadzbe 1 percento mesačná splátka 368 eur a pri novej sadzbe 4,49 percenta bude mesačná splátka zhruba 506 eur, čo je nárast o 138 eur. Odporúčam dať si schváliť hypotéku s aktuálnymi podmienkami v inej banke a v čase výročia, keď je splatenie bez sankcie, refinancovať. Ak má o tejto možnosti niekto uvažovať, mal by to byť klient, ktorý má hypotéku v banke, ktorá má už dnes vyššie úrokové sadzby, než ponúkajú iné banky. Rozdiel medzi zotrvaním a zmenou môže byť o päť rokov niekoľko tisíc eur (napríklad pri hypotéke vo výške 150-tisíc eur a pri rozdiele úrokovej sadzby 0,6 percenta p. a.

Najčastejšie sa klienti rozhodnú pre refinancovanie hypotéky vtedy, keď im príde refixačný papier s novou navrhovanou úrokovou sadzbou, ktorá je podstatne vyššia, ako mali doteraz. Stále by však mali ísť primárne do svojej banky, ktorá môže prehodnotiť navrhovanú sadzbu. Tí, ktorí neuspejú, môžu osloviť aj konkurenčné bankové domy. Druhú skupinu tvoria klienti, ktorí si uvedomujú možný rast úrokov v blízkej budúcnosti, keď sa im končí fixácia úrokovej sadzby, a chcú sa poistiť pred jej zvýšením schválením aktuálnej sadzby. Drvivá väčšina bánk vie takto „zmraziť“ úrok svojim klientom až šesť mesiacov vopred, UniCredit Bank až 18 mesiacov vopred, čím svojim novým klientom poskytnú lepšiu vyjednávaciu pozíciu, keď im príde refixačný list. Mnoho ľudí to využíva, majú opodstatnený strach zo zvýšenia svojich výdavkov o nemalú sumu.

Pri 80-tisícovej hypotéke so splatnosťou 20 rokov bude nárast mesačnej splátky približne 120 eur. Pri refinancovaní si treba dať pozor na lehoty a termíny. Banka vás informuje, dokedy musíte požiadať o predčasné splatenie, aby bolo vyplatenie existujúcej hypotéky bezplatné. Ak o to požiadate neskôr, započíta vám poplatok za predčasné splatenie.

Ak ľudia potrebujú peniaze, nech to riešia novým úverom a na starom nech využívajú nízke úroky tak dlho, ako im to fixácia dovoľuje. Ak doteraz dlžníci splácali úvery s úrokmi okolo 1,5 percenta, bude prechod na nové sadzby tvrdý. Pri najnižšej sadzbe 5-ročnej fixácie, ktorá sa začína od 3,89 percenta, by splátka pri 80-tisícovej hypotéke narástla o 95 eur a pri 150-tisícovej môže byť nárast splátky o 176 eur. Dával by som si pozor pri výbere novej fixácie a sústredil by som sa na jej dĺžku. Ak niekto hovorí, že sadzby do dvoch rokov klesnú, môže sa mýliť.

Vplyv záznamu v úverovom registri na refinancovanie

Na zápis do úverového registra stačí meškať so splátkou len niekoľko dní. V prípade, že má klient nejaké omeškania, pred podaním akejkoľvek novej žiadosti odporúčam najprv si vyžiadať výpis z bankového aj nebankového registra, ktoré odkonzultuje so skúseným úverovým poradcom. Ten už dokáže odhadnúť jeho reálnu priechodnosť pri novom úvere. Z mojej skúsenosti je však drvivá väčšina klientov s výraznejšími omeškaniami totálne nefinancovateľná. Banky môžu reportovať každý jeden deň omeškania a väčšinou to aj robia. Záznam v úverovom registri sa uchováva počas piatich rokov, pričom banky sú najviac citlivé na posledných 12 až 24 mesiacov. O výmaz klient môže požiadať, ale aby mu bolo vyhovené, musí byť negatívny záznam v registri neopodstatnený, čo sa komunikuje aj inštitúcii, ktorá záznam reportovala.

Úverový register je spoločný pre všetky bankové domy a poskytuje zdieľané informácie o dlžníkoch naprieč bankovým sektorom. Pokiaľ je dlžník v omeškaní so splácaním svojich záväzkov, môže banka reportovať platobnú nedisciplínu a tým klientovi sťažiť získanie nového úveru v inej banke. Informácie sa v registri evidujú päť rokov. Banky pri schvaľovaní nových úverov posudzujú riziko nesplácania záväzku aj s prihliadnutím na aktuálnu platobnú disciplínu. Výsledkom môže byť vyššia úroková sadzba či neposkytnutie nového úveru. O výmaz údajov z úverového registra môžete požiadať písomne. Žiadosť zasielate priamo registru s notársky overeným podpisom. Odporúčal by som paralelne komunikovať aj s bankovým domom, ktorý delikvenciu požadoval zapísať do registra. Celý proces tým urýchlite. Opravu, resp. výmaz delikvencie možno urýchliť, pokiaľ došlo k zápisu delikvencie neoprávnene.

Úrokové sadzby banky komunikujú slovom „od“, čo znamená, že dlžník so záznamom v úverovom registri môže dostať vyššiu sadzbu, ako banka na úvod komunikuje. Do úverového registra sa dostávate dňom, keď nedokážete platiť svoje záväzky. Dostať sa z úverového registra je takmer nemožné.

Refinancovanie hypotéky je v podstate jej prenesenie do inej banky, zvyčajne za účelom získania výhodnejších podmienok. Ideálne obdobie na refinancovanie je až po skončení fixácie úroku v aktuálnej banke, keďže inak sa s veľkou pravdepodobnosťou nevyhnete poplatkom. Refinancovanie treba zvážiť aj podľa situácie na trhu. Skôr ako sa rozhodnete svoju hypotéku preniesť do inej banky, overte si, aké ďalšie podmienky konkurenčná banka ponúka, a či sú lepšie ako tie, ktoré aktuálne máte. Hoci vám banka ponúkne nižší úrok, neznamená to automaticky, že to bude výhodné. Minimálne dva mesiace pred uplynutím doby fixácie úroku má banka povinnosť oznámiť vám novú úrokovú sadzbu, na základe ktorej budete mať vypočítané nové splátky hypotéky. To ale nemusí byť jediný dôvod, prečo hypotéku refinancovať.

Mame s muzom 4 hypotéky, za posledných 10 rokov sme riešili branie hypoték a refinancovanie hadam 10 krát. Obaja sme dlhoroční klienti SLSP, kde máme hlavne účty, kam nám pravidelne chodia nie najmenšie príjmy. Ani jednu jedinú hypo, ani jeden jediný refinanc nemáme v SLSP, že by nám tam ponúkli najvýhodnejšie podmienky. Máme a mali sme hypo snáď už vo všetkých ostatných bankách, v SLSP nikdy. Ostatné banky sa pomaly idú o nás pobiť, pred rokom a pol nám ponúkali 3,6% úroky, čo vtedy malokde bolo. Takže vôbec neváhaj. Keď sa ti nechce prenášať inkaso, tak si účet v SLSP nechaj, v Prime si otvor účet len vyslovene na hypotéku. Daj si fix na tri roky a o tri roky sa presunieš zase ďalej, podľa toho kde to bude najvýhodnejšie.

tags: #oplati #sa #refinancovat #dom