V súčasnom podnikateľskom prostredí sa automobil stal neodmysliteľnou súčasťou prevádzky mnohých firiem a živnostníkov. Jeho obstaranie a následné využívanie, či už na vlastné účely, alebo formou prenájmu, prináša so sebou špecifické účtovné a daňové aspekty. Tento článok sa podrobne venuje problematikám súvisiacim s odpisovaním automobilov, vrátane luxusných vozidiel, a ich prenajímaním, pričom zohľadňuje aktuálnu legislatívu a praktické príklady.

Obstaranie a zaradenie automobilu do majetku

Základným predpokladom pre odpisovanie akéhokoľvek majetku, vrátane automobilu, je jeho zaradenie do obchodného majetku podnikateľa. Podľa zákona o dani z príjmov (ZDP) platí, že výdavky na obstaranie automobilu nie sú daňovými výdavkami v plnej výške v roku jeho obstarania. Do daňových výdavkov vstupujú postupne prostredníctvom odpisov.

Podmienky pre vznik povinnosti odpisovať automobil:

- Vstupná cena: Musí byť rovná alebo vyššia ako 1 700 eur.

- Doba použiteľnosti: Musí byť dlhšia ako 1 rok.

Ak je vstupná cena vozidla nižšia ako 1 700 eur, podnikateľ sa môže rozhodnúť, či takéto vozidlo bude odpisovať, alebo či jeho obstarávaciu cenu zaúčtuje jednorazovo do nákladov.

Čo rozumieme pod vstupnou cenou:

Vstupná cena vozidla zahŕňa nielen kúpnu cenu, ale aj všetky náklady súvisiace s jeho obstaraním. Patria sem napríklad:

- Kúpna cena vozidla obstaraného kúpou, na úver alebo formou finančného lízingu.

- Správne poplatky pri registrácii na dopravnom inšpektoráte.

- Náklady na nákup prvých zimných pneumatík.

- Náklady spojené s prepravou vozidla.

- Poplatok za uzatvorenie nájomnej zmluvy (pri lízingu).

- Clo (ak relevantné).

- Náklady na montáž (ak relevantné).

Pri darovanom automobile alebo automobile vloženom do podnikania z osobného vlastníctva sa vstupnou cenou rozumie jeho ocenenie reálnou hodnotou, teda trhová hodnota, hodnota určená oceňovacím modelom alebo hodnota určená odborným znalcom.

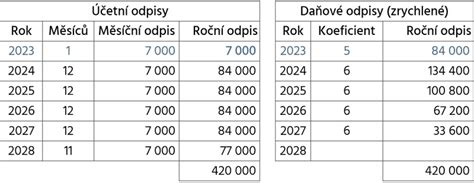

Účtovné a daňové odpisy automobilu

Pri odpisovaní vozidla je dôležité rozlišovať medzi účtovnými a daňovými odpismi.

Účtovné odpisy: Tieto odpisy upravuje zákon o účtovníctve. Predstavujú reálne opotrebenie vozidla a majú priamy vplyv na výsledok hospodárenia (náklady) daňovníka. Účtujú sa mesačne. Existujú dve metódy účtovného odpisovania:

- Časová metóda: Založená na predpokladanom čase používania vozidla. Mesačný odpis = vstupná cena / doba používania v mesiacoch.

- Výkonová metóda: Založená na určení základne výkonu (napr. počet najazdených kilometrov). Mesačný odpis = (vstupná cena / celkový odhadovaný výkon) * mesačný výkon.

Daňové odpisy: Tieto odpisy upravuje zákon o dani z príjmov. Ich výšku nie je možné ovplyvniť inak ako zákonom stanovenými pravidlami. Nemajú priamy vplyv na účtovné náklady, ale slúžia na úpravu základu dane. Daňové odpisy sa vypočítavajú za celé zdaňovacie obdobie (zvyčajne rok) a neúčtujú sa mesačne.

Rozdiel medzi účtovnými a daňovými odpismi:

Rozdiel medzi účtovnými a daňovými odpismi sa premieta do základu dane ako pripočítateľná alebo odpočítateľná položka:

- Pripočítateľná položka: Ak sú účtovné odpisy vyššie ako daňové odpisy.

- Odpočítateľná položka: Ak sú účtovné odpisy nižšie ako daňové odpisy.

Príklad: Spoločnosť BD s.r.o. dosiahla účtovný zisk 8 000 eur. V roku 2024 zaúčtovala účtovné odpisy vo výške 3 500 eur a daňové odpisy vypočítala vo výške 2 500 eur. Rozdiel (3 500 - 2 500 = 1 000 eur) predstavuje kladný rozdiel, teda pripočítateľnú položku k základu dane. Upravený základ dane bude 9 000 eur.

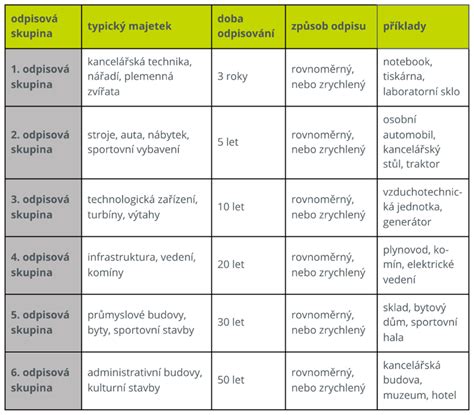

Odpisové skupiny pre automobily

Zákon o dani z príjmov definuje pre motorové vozidlá dve hlavné odpisové skupiny:

- 0. odpisová skupina (doba odpisovania 2 roky): Zahŕňa automobily s typom paliva/zdroja energie BEV alebo PHEV (elektrické, hybridné vozidlá) v akomkoľvek spojení s iným druhom paliva.

- 1. odpisová skupina (doba odpisovania 4 roky): Zahŕňa osobné automobily (okrem tých v 0. skupine), autobusy (okrem trolejbusov a elektrobusov) a motorové vozidlá na prepravu nákladu.

Metódy daňového odpisovania:

Pre automobily zaradené do 0. a 1. odpisovej skupiny je možné použiť len rovnomernú metódu odpisovania. Zrýchlená metóda je aplikovateľná len pre majetok zaradený do 2. a 3. odpisovej skupiny.

- Rovnomerná metóda: Ročný odpis = vstupná cena / doba odpisovania. Ak bolo auto zaradené do používania v priebehu roka, odpis sa kráti podľa počtu mesiacov.

Príklad rovnomerného odpisovania: Automobil v hodnote 20 000 eur zaradený do 1. odpisovej skupiny (4 roky), obstaraný v januári 2024. Ročný odpis = 20 000 / 4 = 5 000 eur. Ak by bol obstaraný v máji 2024, ročný odpis za rok 2024 by bol vypočítaný pomernou časťou: (20 000 / (4 * 12)) * 8 mesiacov = 3 333,33 eur.

Odpisovanie automobilu obstaraného finančným prenájmom (lízingom)

Pri finančnom lízingu sa automobil odpisuje počas doby odpisovania stanovenej podľa odpisovej skupiny, a to do výšky vstupnej ceny. Vstupná cena pri lízingu zahŕňa istinu a náklady súvisiace s obstaraním, ale nie DPH.

Príklad: Spoločnosť BD s.r.o. si v auguste 2024 obstarala lízingom auto s hodnotou 12 000 eur (bez DPH) + úroky + DPH. Doba lízingu je 36 mesiacov. Vozidlo je v 1. odpisovej skupine (4 roky). Pomerný ročný daňový odpis za rok 2024 (5 mesiacov) = (12 000 / (4 * 12)) * 5 = 1 250 eur.

U neplatiteľa DPH je suma DPH daňovým výdavkom.

Luxusné automobily a daňové obmedzenia

Za „luxusný automobil“ sa podľa ZDP považuje vozidlo so vstupnou cenou minimálne 48 000 eur. Zákon obmedzuje zahrňovanie daňových odpisov luxusných automobilov do základu dane.

Kľúčové pravidlo: Daňové odpisy sa počítajú z limitovanej vstupnej ceny 48 000 eur. Ak je výška vypočítaných daňových odpisov vyššia ako základ dane, daňovník musí základ dane upraviť.

Úprava základu dane:

Základ dane sa zvyšuje o kladný rozdiel medzi:

- Sumou skutočne uplatnených daňových odpisov z luxusného automobilu.

- Sumou ročných daňových odpisov vypočítaných len zo vstupnej ceny 48 000 eur (ktorá sa odpisuje rovnomernou metódou).

Na výpočet daňových odpisov luxusných automobilov sa používa rovnomerná metóda.

Príklad: Spoločnosť AV s.r.o. si v januári 2024 kúpila BMW za 90 000 eur, zaradené v 1. odpisovej skupine (odpisuje sa 4 roky). Ročný daňový odpis = 90 000 / 4 = 22 500 eur. Spoločnosť dosiahla základ dane 15 000 eur.

- Daňový odpis z limitovanej sumy 48 000 eur = 48 000 / 4 = 12 000 eur.

- Rozdiel = 22 500 - 12 000 = 10 500 eur.

- Základ dane sa navýši o 10 500 eur, celkový základ dane bude 15 000 + 10 500 = 25 500 eur.

Osobitné pravidlá pre luxusné elektromobily:

Pri luxusných elektromobiloch v 0. odpisovej skupine sa ročný daňový odpis z limitovanej vstupnej ceny počíta z 24 000 eur (48 000 eur / 2 roky).

Test základu dane: V prípade, že ročný daňový odpis z luxusného automobilu presiahne 12 000 eur (pre 1. odpisovú skupinu) alebo 6 000 eur (pre 0. odpisovú skupinu, ak by sa aplikoval limit 12 000 eur na 2 roky, ale správny je limit 24 000 eur na 2 roky, teda 12 000 eur ročne), a zároveň základ dane daňovníka je nižší ako tento limit, musí sa základ dane zvýšiť. Pri viacerých luxusných automobiloch sa limity sčítajú (napr. pri dvoch automobiloch v 1. skupine je limit 24 000 eur).

Nevýhody odpísania auta v roku 2026 – oddiel 179

Odpisovanie automobilu využívaného aj na súkromné účely

Ak automobil slúži podnikateľovi aj na súkromné účely, platia nasledovné pravidlá:

Fyzická osoba - podnikateľ: Môže si do daňových výdavkov zahrnúť:

- 80 % výdavkov spojených s užívaním vozidla (vrátane odpisov).

- Alebo preukázateľné výdavky podľa knihy jázd rozdelené na podnikateľské a súkromné účely.

Právnická osoba: Ak zamestnanec alebo konateľ využíva firemné vozidlo na súkromné účely, ide o nepeňažný príjem, ktorý je predmetom dane:

- 1 % zo vstupnej ceny v každom mesiaci, v ktorom bolo vozidlo poskytnuté na súkromné účely (počas prvého roka).

- 1 % zo vstupnej ceny každoročne zníženej o 12,5 % (počas nasledujúcich 7 rokov).

Ak právnická osoba zdaňuje tento nepeňažný príjem a odvádza za zamestnanca odvody, nemusí krátiť daňové odpisy. V ďalších rokoch, kedy sa nepeňažný príjem už nezdaňuje, je právnická osoba povinná uplatňovať všetky náklady týkajúce sa vozidla v pomerných častiach (podľa § 19 ods. 2 písm. t) ZDP).

Prenájom automobilu

Pri prenajímaní automobilu ako obchodného majetku musia podnikatelia počítať s určitými daňovými obmedzeniami.

Daňové hľadisko prenájmu:

Podľa § 19 ods. 3 písm. z) ZDP sa neuplatnená časť ročného odpisu prenajatého automobilu zahrnie do daňových výdavkov počnúc rokom nasledujúcim po uplynutí doby odpisovania automobilu.

- Operatívny prenájom: V prípade operatívneho prenájmu luxusného automobilu (vstupná cena 48 000 eur a viac) sa do daňových výdavkov uplatňujú odpisy najviac do výšky časovo rozlíšenej sumy príjmov (výnosov) z prenájmu, ktoré prislúchajú na dané zdaňovacie obdobie. Ak je automobil prenajatý len časť roka, výška odpisov sa určí podľa doby prenájmu.

Príklad: Automobil so vstupnou cenou 70 000 eur bol obstaraný v júli 2024 a zaradený do 1. odpisovej skupiny. Doba prenájmu je stanovená na 14 000 eur ročne do konca roka 2028. Do daňových výdavkov si prenajímateľ môže uplatniť odpisy maximálne v sume 14 000 eur ročne z príjmov z prenájmu. Následne sa vykoná úprava základu dane.

Príklad s autoumyvárkou: Spoločnosť Ing. Slovenská s.r.o. prenajala autoumyvárku od 01.10.2024 za 1 000 € mesačne. Ročný daňový odpis je 14 000 €. Zdaniteľné výnosy z prevádzky do 30.09.2024 boli 20 000 €.

V tomto prípade príjem z prenájmu za obdobie od októbra do decembra 2024 bude 3 000 € (3 mesiace x 1 000 €). Keďže tento príjem z prenájmu (3 000 €) je nižší ako pomerná časť ročného daňového odpisu za toto obdobie (14 000 € / 12 mesiacov * 3 mesiace = 3 500 €), prenajímateľ si môže do daňových výdavkov uplatniť len výšku dosiahnutých príjmov z prenájmu, teda 3 000 €. Rozdiel (500 €) v daňových výdavkoch sa nebude môcť uplatniť v nasledujúcom roku, pretože sa jedná o príjem z prenájmu, nie o odpis majetku.

Účtovanie obstarania kopírky a tonerov

Ak je obstarávacia cena kopírky vyššia ako 1 700 eur, zaraďuje sa do odpisovaného majetku. Odpisová skupina č. 2 (6 rokov) je pre kopírky bežná. Tonery, ktoré sú spotrebným materiálom, je možné účtovať samostatne na účet 501AE/321AE (alebo podobný účet nákladov na materiál).

Konkurz a daňové odpisy

V prípade vstupu strategického podniku do konkurzu k 3.9.2024 je potrebné vykonať účtovnú uzávierku a daňové priznanie k 2.9.2024. Uzávierkové operácie, vrátane rozpustenia účtov ako 381, 384, 391 a rezerv, sa vykonajú k tomuto dátumu, aj keď firma naďalej funguje.

V konkurze platí, že nárok na uplatnenie daňových odpisov z dlhodobého majetku nevzniká automaticky. Odpisy je možné uplatniť len v prípade, ak správca konkurznej podstaty rozhodne o ekonomickom pokračovaní prevádzky podniku. Pre takéto rozhodnutie môže byť potrebná predbežná správa o ekonomickej situácii.

Nákup auta na súčiastky

Ak si autoservis kúpil automobil na súčiastky, účtovanie závisí od toho, či bude automobil ako celok zaradený do majetku (napr. ako zásoba náhradných dielov) alebo či budú jednotlivé súčiastky priamo použité a účtované do nákladov. V prípade, že celková hodnota automobilu nepresiahne limit 1 700 eur, je možné ho zaúčtovať priamo do nákladov. Ak presiahne, je potrebné ho zaúčtovať ako zásobu a následne rozúčtovať do nákladov pri použití súčiastok.

Iné náklady súvisiace s poskytovaním služieb

Ak v súvislosti s poskytovaním služby vznikajú iné náklady, napríklad amortizácia (odpisy) iného majetku použitého pri službe, tieto náklady sa spravidla zahrňujú do základu dane spolu s výnosmi zo služby a podliehajú rovnakému daňovému režimu ako dodanie služby. V podvojnom účtovníctve sa tieto náklady účtujú na príslušné nákladové účty (napr. účet 551 - Odpisy a oprávky).

Stravenky a sociálny fond

Zamestnávateľ, ktorý tvorí sociálny fond vo výške 0,6 % z hrubej mzdy, môže zvážiť úhradu časti nákladov na stravenky zo sociálneho fondu. Ak by sa 45 % hodnoty stravenky (čo predstavuje 3,73 € pri hodnote 8,3 €) účtovalo ako príspevok zo sociálneho fondu zamestnancovi (napr. účtovanie 472/213), táto časť by sa už neodečítala zamestnancovi z čistej mzdy.

Je táto varianta možná? Áno, takáto varianta je možná a v súlade so zákonom, ak sú dodržané podmienky pre použitie sociálneho fondu a pre poskytovanie príspevkov zamestnancom.

Nezdaniteľná časť: Príspevok zo sociálneho fondu na stravovanie zamestnancov zvyčajne predstavuje nezdaniteľnú čiastku pre zamestnanca (v rámci limitov stanovených zákonom) a zároveň daňovo uznateľný náklad pre zamestnávateľa (alebo je zohľadnený pri tvorbe základu dane zo sociálneho fondu). Je dôležité sledovať aktuálne legislatívne limity a podmienky.

Predaj nehnuteľnosti fyzickou osobou

Pri predaji nehnuteľnosti fyzickou osobou (FO) je potrebné posudzovať možnosť oslobodenia od dane z príjmu podľa § 9 ods. 1 ZDP individuálne pre každý spôsob nadobudnutia. Ak FO splní podmienky oslobodenia (napr. predaj po 5 rokoch od nadobudnutia), príjem z takéhoto predaja nie je zdaniteľný. V prípadoch, keď podmienky oslobodenia nie sú splnené (napr. neuplynulo 5 rokov od nadobudnutia), je potrebné vyčísliť základ dane pre každý spôsob nadobudnutia samostatne a prípadný zisk zdaniť.

Odpis (vymazanie) pohľadávky z účtovníctva

Účtovné hľadisko (podvojné účtovníctvo):

- Tvorba opravnej položky: Ak bola na pohľadávku tvorená opravná položka, pri odpise pohľadávky sa táto opravná položka rozpustí (účtuje sa na stranu Dal účtu 315 - Opravné položky k pohľadávkam).

- Odpis pohľadávky: Samotný odpis pohľadávky sa účtuje na príslušný nákladový účet (napr. 546 - Odpis nedobytných pohľadávok) na stranu Dal účtu pohľadávky (napr. 311 - Odberatelia).

Daňové hľadisko:

- Daňovo uznateľný náklad: Odpis pohľadávky je daňovo uznateľným nákladom iba vtedy, ak boli splnené podmienky pre tvorbu opravnej položky podľa ZDP a táto bola v účtovníctve aj vytvorená, alebo ak ide o pohľadávku voči dlžníkovi v konkurze alebo reštrukturalizácii, či pohľadávku, pri ktorej boli neúspešne vymáhané exekučné konania.

- Pripočítateľná/Odpočítateľná položka: Ak pohľadávka nebola v účtovníctve správne zohľadnená v opravných položkách, jej odpis nemusí byť daňovo uznateľným nákladom a môže byť potrebné ju pripočítať k základu dane. V daňovom priznaní sa tieto úpravy vykonávajú prostredníctvom pripočítateľných a odpočítateľných položiek.

Príklad účtovania:Predpokladajme pohľadávku voči odberateľovi X vo výške 1 000 €. Bola vytvorená opravná položka vo výške 1 000 €.

- Rozpustenie opravnej položky: MD 315 / DAL 646 (alebo iný výnosový účet) 1 000 €

- Odpis pohľadávky: MD 546 / DAL 311 (Odberatelia) 1 000 €

V daňovom priznaní sa tento odpis (ak spĺňa podmienky) zahrnie do daňových výdavkov.

Účtovanie automobilu financovaného finančným lízingom obcou (neplatiteľ DPH)

Obec, ako neplatiteľ DPH, obstarala automobil formou finančného lízingu.

- Prvotná faktúra za kúpu automobilu:

- Faktúra za kúpu auta (cena bez DPH 21 666,66 € + DPH 4 333,33 €). Keďže obec nie je platiteľ DPH, DPH nie je nárokovateľná na odpočet. Celková cena vrátane DPH 26 000 € sa zaúčtuje na účet obstarania majetku (napr. 042).

- Účtovanie: MD 042 / DAL 321 (alebo 474 - záväzky z finančného prenájmu).

- Prvá zvýšená splátka:

- Prvá zvýšená splátka (6 500 € + DPH 1 300 € = 7 800 €). Suma bez DPH (6 500 €) sa rozdelí na istinu a úroky. DPH (1 300 €) sa zaúčtuje na účet nákladov (napr. 548 - Ostatné náklady na hosp. činnosť), keďže obec nie je platiteľom DPH.

- Účtovanie: MD 474 (časť istiny) / DAL 221 (alebo 231). MD 501 (úroky) / DAL 221. MD 548 / DAL 221 (DPH).

Následné splátky sa budú účtovať podobne, pričom časť istiny sa bude postupne odpisovať z účtu 474, úroky na účet nákladov a DPH na účet nákladov.

Tento článok poskytuje prehľad o zložitých aspektoch týkajúcich sa odpisovania a prenájmu automobilov, vrátane luxusných vozidiel, a snaží sa objasniť špecifické situácie a ich účtovné a daňové dôsledky. Je dôležité konzultovať konkrétne prípady s daňovým poradcom alebo účtovníkom, aby boli dodržané všetky legislatívne požiadavky.

tags: #odpisy #luxusnych #vozidiel #obstaranych #a #prenajom