Slovenský hypotekárny trh prechádza v súčasnosti transformáciou, ktorá prináša nové dynamiky a výzvy. Po rokoch rastúcich úrokových sadzieb, ktoré výrazne ovplyvnili dostupnosť bývania a správanie kupujúcich, sme svedkami postupného poklesu úrokov. Tento trend však neviedol k bezbrehej eufórii, ale skôr k premyslenému oživeniu dopytu, ktoré je zároveň tlmené pretrvávajúcim rastom cien nehnuteľností. Banky na tento vývoj reagujú nielen úpravou úrokových sadzieb, ale aj sprísňovaním podmienok financovania, čím si zabezpečujú istotu v turbulentnom ekonomickom prostredí.

Oživenie Dopytu s Hranicami Rastu Cien

Po mesiacoch stagnácie a opatrnosti, ktoré boli charakteristické pre druhú polovicu roka 2025, sa hypotekárny trh začína výraznejšie prebúdzať. Priemerné hypotekárne sadzby sa stabilizovali v priaznivejšom rozmedzí od 3,5 do takmer 4 percent ročne. Tento pokles úrokov priniesol pre mnohých potenciálnych kupujúcich citeľné zníženie mesačných splátok, čím sa financovanie bývania stalo opäť dostupnejším. V dôsledku toho domácnosti začali obnovovať svoj záujem o kúpu nehnuteľností a dopyt po hypotékach zaznamenáva rastúcu tendenciu. Tempo tohto rastu však zostáva miernejšie v porovnaní s obdobím pred pandémiou, kedy trh zažíval boom.

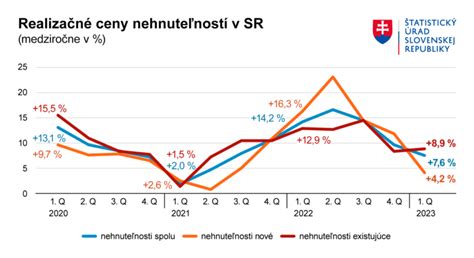

Napriek pozitívnym signálom na hypotekárnom trhu pretrvávajú faktory, ktoré limitujú prudší rozvoj a udržateľné oživenie. Kľúčovým problémom naďalej zostáva rast cien nehnuteľností, ktoré medziročne vzrástli o desať až dvanásť percent. Tento dynamický rast cien znižuje reálnu dostupnosť bývania, najmä pre mladých ľudí a nízkopríjmové domácnosti. Vyššia cena nehnuteľnosti totiž automaticky znamená potrebu vyššieho vlastného kapitálu, čo je pre mnohých prekážkou. Odborníci preto upozorňujú, že aj keď hypotekárny trh vykazuje známky oživenia, jeho návrat k úrovniam z rokov 2018 až 2021 je zatiaľ vzdialený.

Tomáš Boháček, analytik 365.bank, potvrdzuje tento vývoj a hovorí o "opatrnom optimizme". "V horizonte posledných šiestich až dvanástich mesiacov vidíme dátovo voľné oživenie dopytu po hypotékach súčasne s poklesom priemerných úrokov z vrcholov rokov 2022-2023. Priemerná trhová hypotekárna sadzba sa v polovici až koncom 2025 stabilizovala okolo 3,5-3,9 percenta." Tento vývoj podľa neho signalizuje začiatok normalizácie trhu, hoci s množstvom štrukturálnych obmedzení, ktoré treba brať do úvahy.

Kupujúci sa tak ocitajú v dileme. Na jednej strane ich nižšie úrokové sadzby motivujú k rýchlemu rozhodnutiu a ku kúpe nehnuteľnosti, na druhej strane ich zneisťuje pokračujúci rast cien a neisté vyhliadky celkovej ekonomiky. Výsledkom je trh, kde rozhodnutia často prichádzajú rýchlo, poháňané obavou pred ďalším rastom cien a zhodnotením investície. Tento psychologický tlak, známy ako FOMO efekt (fear of missing out), sa stal jedným z nových motorov hypotekárnej dynamiky v roku 2025.

Prudšie Oživenie ako Reakcia na Rast Cien

Hypotekárny trh zaznamenal po takmer dvojročnej stagnácii pomerne prudké oživenie. Kým v januári 2024 banky poskytli nové úvery v hodnote len 242 miliónov eur, v júli 2025 táto suma presiahla 650 miliónov eur. Ide o úroveň dlhodobého priemeru, hoci väčšinu predchádzajúceho obdobia sprevádzali nižšie sadzby. Finančný analytik Marián Búlik z OVB Allfinanz Slovensko zdôrazňuje, že toto oživenie nie je primárne zásluhou nižších úrokov, ale skôr reakciou na obnovený a rýchly rast cien bývania. "Kľúčovým faktorom je rast cien a presvedčenie, že tempo rastu sa tak skoro nezmierni," uvádza Búlik. Táto situácia núti domácnosti konať skôr, než sa im bývanie ešte viac predraží, a tak sa snažia predbehnúť ďalší rast cien.

Analytik Realitnej únie SR Vladimír Kubrický však upozorňuje, že ani pokles úrokov nepriniesol citeľné zlepšenie dostupnosti bývania pre väčšinu kupujúcich. "Úroky na hypotékach síce tento rok klesali, no ceny nehnuteľností rástli príliš rýchlo na to, aby kupujúci mali dôvod na radosť. Dostupnosť bývania sa pre väčšinu z nich nezlepšila," konštatuje Kubrický. Jeho slová potvrdzujú trend, že samotný pokles sadzieb bez stabilizácie cien nestačí na obnovenie rovnováhy medzi dopytom a ponukou na trhu s nehnuteľnosťami.

Prísnejšie Financovanie ako Záruka Istoty

Banky po stabilizácii úrokových sadzieb postupne rozširujú svoju ponuku fixácií a opätovne sa vracajú k dlhším obdobiam fixácie úrokov, ktoré boli v predchádzajúcom období menej preferované. Na trhu sa opäť objavujú päťročné a dokonca aj desaťročné fixácie. Sadzby pri päťročných produktoch sa pohybujú od 3,7 do 3,9 percenta, zatiaľ čo pri desaťročných fixáciách sa pohybujú približne na úrovni 4,5 percenta. Tieto dlhšie fixácie prinášajú klientom väčšiu predvídateľnosť a istotu v splácaní, zatiaľ čo bankám umožňujú stabilizovať svoje úverové portfóliá a lepšie riadiť riziko úrokových výkyvov. Tento posun smerom k dlhšiemu zafixovaniu úrokov možno vnímať ako priamu reakciu na turbulentné obdobie posledných rokov, kedy prudké zmeny úrokových sadzieb spôsobili neistotu.

Napriek týmto zmenám v ponuke fixácií sa však regulačné rámce ani interné politiky bánk výrazne neuvoľnili. Väčšina bánk naďalej zachováva prísne limity pre pomer výšky úveru k hodnote nehnuteľnosti (LTV - Loan To Value) a kladie veľký dôraz na dôkladné posudzovanie príjmov žiadateľov. V praxi to znamená, že bežní žiadatelia, ktorí spĺňajú všetky kritériá, môžu dosiahnuť maximálne LTV na úrovni 80 až 90 percent. Rizikovejšie profily klientov, ktorí napríklad nemajú dostatočnú bonitu alebo stabilný príjem, musia počítať s hranicou LTV na úrovni 70 až 80 percent. Pre mladé páry, jednotlivcov bez dostatočných úspor alebo pre tých, ktorí nedisponujú dostatočným vlastným kapitálom, je preto získanie hypotéky naďalej náročnejšie, než tomu bolo pred piatimi rokmi.

Podľa M. Búlika sa v základných parametroch hypoték nič zásadné nemení. Dominantnou formou financovania zostáva trojročná fixácia, pričom najvýhodnejšie úrokové sadzby získavajú klienti s LTV do 80 percent. "Banky používajú stabilné skóringové modely, ktoré porovnávajú výšku splátky voči čistému príjmu po odpočítaní životného minima a rezervy. Okrem toho banka aplikuje stress test, čiže počíta, či je budúci dlžník schopný splácať pri zvýšení úrokovej sadzby o dva percentuálne body," vysvetľuje Búlik. Tento prístup zabezpečuje, že banky poskytujú úvery len tým klientom, ktorí sú schopní zvládnuť aj menej priaznivé scenáre vývoja úrokových sadzieb.

V. Kubrický súhlasí a opisuje trh fixácií ako vyprofilovaný do nového štandardu. "Banky ponúkajú najvýhodnejšie úroky pri trojročnej fixácii, ktorá sa stala pri hypotékach novým štandardom. Rozumným kompromisom je aj pre klientov - získajú stabilnú splátku na niekoľko rokov vopred a možnosť reagovať v dohľadnej budúcnosti na prípadný pokles," uvádza Kubrický. Tento stav reflektuje snahu o rovnováhu medzi potrebou stability na strane klienta a rizikovým manažmentom na strane banky.

V dôsledku týchto nastavení sa banky správajú konzervatívne, čo účinne bráni prudkému nárastu rizikových úverov v ich portfóliách. Zároveň sa tým však znižuje dostupnosť úverov pre istú časť populácie, predovšetkým pre mladých ľudí a nízkopríjmové domácnosti, ktoré nemajú dostatočný vlastný kapitál alebo bonitu na splnenie prísnejších kritérií. Aj preto zostáva hypotekárny trh viac segmentovaný - tí finančne pripravení a s dostatkom vlastných zdrojov ťažia z nižších sadzieb a dostupnejších úverov, kým ostatní musia čakať na priaznivejšie podmienky, prípadne na cielenú štátnu podporu.

Rovnováha Rizík a Príležitostí v Novom Prostredí

Vývoj na slovenskom hypotekárnom trhu predstavuje v súčasnosti dvojsečný efekt. Na jednej strane sa znižujú úrokové sadzby a banky profitujú z oživenia úverovej aktivity, čo im prináša vyššie objemy poskytnutých úverov. Na druhej strane však čelia tlaku na svoje marže v dôsledku konkurenčného prostredia a zvýšenému riziku pri slabšej makroekonomickej výkonnosti alebo poklese príjmov domácností. V tomto konkurenčnom prostredí musia banky starostlivo vyvažovať medzi rastom objemu úverov a udržaním kvality svojho úverového portfólia. Tento balans sa stal kľúčovým faktorom ich stratégie v roku 2025 a bude formovať ich prístup aj v nasledujúcom období.

Pre domácnosti znamená súčasná situácia šancu na získanie výhodnejšieho financovania, ale zároveň aj výzvu v podobe zabezpečenia dostatočného vlastného kapitálu. Tí, ktorí vstúpili na trh v čase klesajúcich sadzieb, získali nižšie mesačné splátky v porovnaní s obdobím pred dvoma rokmi. Okrem toho môžu teraz profitovať aj z refinancovania svojich starších, drahších úverov za výhodnejších podmienok. Riziko však pretrváva najmä pri tých domácnostiach, ktorých fixácia úrokov sa blíži ku koncu. Ak sa úrokové sadzby v nasledujúcom období opätovne zvýšia, ich mesačné náklady na bývanie môžu rapídne vzrásť, čo si vyžiada dodatočné finančné plánovanie.

T. Boháček zdôrazňuje, že rovnováha medzi rizikom a príležitosťou je mimoriadne krehká. "Riziká pre banky predstavuje kreditné riziko pri slabšej makroekonomike alebo poklese príjmov domácností, tlak na marže pri konkurenčnom boji o klienta a úprava hodnotenia zabezpečenia pri rýchlych cenových výkyvoch," opisuje Boháček. Pre domácnosti ostáva primárnym rizikom kombinácia vysokých cien nehnuteľností a potreby vyššieho vlastného vkladu, čo obmedzuje ich možnosť vstúpiť na trh s bývaním.

Na trhu je v súčasnosti badateľný silný FOMO efekt, teda strach z premeškania príležitosti. Do kúpy nehnuteľnosti vstupujú aj tí, ktorí by inak ešte s rozhodnutím počkali. "Rast cien ich núti požiadať o hypotéku čím skôr, keďže dvojciferný rast cien znamená každý mesiac zdraženie bývania o tisíce eur," upozorňuje M. Búlik. Zároveň dodáva, že banky napriek zvýšenému dopytu nestrácajú opatrnosť a naďalej uplatňujú prísne interné skóringové modely, čím si zabezpečujú kvalitu poskytovaných úverov.

V. Kubrický dopĺňa, že súčasná stabilizácia úrokov by nemala viesť k prehnanému optimizmu. "Aktuálne sa úroky na hypotékach stabilizujú, takže v najbližšom období možno očakávať už len minimálny pokles. Domácnosti by s tým mali počítať a nespoliehať sa na návrat úrokov k jednému percentu," upozorňuje. Zároveň pripomína, že práve realistické očakávania a zodpovedné finančné plánovanie môžu prispieť k zdravšiemu vývoju trhu bez jeho prehriatia.

Nová Rovnováha Trhu: Udržateľný Rozvoj

Z dát a skúseností odborníkov vyplýva, že slovenský hypotekárny trh sa postupne presúva do fázy vyváženej obnovy. Rast cien bývania síce zvyšuje tlak na kupujúcich, no zároveň prináša bankám stabilitu z hodnotnejšieho zabezpečenia poskytovaných úverov. Finanční analytici sa zhodujú, že ak sa úrokové sadzby udržia v blízkosti súčasných úrovní a banky budú naďalej uplatňovať zodpovedný prístup k poskytovaniu úverov, trh môže rásť udržateľným tempom bez rizika prehriatia.

M. Búlik vidí priestor na mierny optimizmus. "Aktuálne objemy úverovania sa nám síce vo svetle prechádzajúcich dvoch rokov zdajú vysoké, v skutočnosti sa však len približujú úrovni dlhodobého priemeru. Banky teda nečelia žiadnej situácii, ktorú by už nepoznali z minulosti," hovorí. Podľa neho sú dnešné podmienky skôr návratom k normálu a k štandardnému fungovaniu trhu než signálom jeho prehriatia.

Zároveň do hry vstupuje aj širší ekonomický kontext - rast reálnych miezd a celková schopnosť domácností splácať svoje záväzky. Ako vysvetľuje V. Kubrický, "rast reálnych miezd má blahodárny vplyv na schopnosť klientov splácať hypotéky." Tento pozitívny faktor môže pomôcť zmierniť dopady vyšších cien nehnuteľností a zabezpečiť stabilitu hypotekárneho trhu aj v dlhodobom horizonte.

Časopis NEHNUTEĽNOSTI a BÝVANIE, ako recenzovaný odborný časopis, sa venuje práve týmto komplexným témam, sledujúc aktuálne trendy a poskytujúc odborný pohľad na vývoj realitného trhu a financovania bývania. Jeho cieľom je podporovať preniknutie najnovších poznatkov do slovenskej praxe, čo je v súčasnom dynamickom prostredí neoceniteľné.

tags: #nehnutelnosti #a #byvanie #casopis #vyvoj #hypotekarneho