Ponuka atraktívnych zamestnaneckých benefitov je v dnešnej dobe kľúčová nielen pre prilákanie špičkových talentov, ale aj pre udržanie si súčasných zamestnancov. Zaujímavé a praktické benefity dokážu výrazne odlíšiť spoločnosť od konkurencie na trhu práce a zároveň ju urobiť atraktívnejšou pre potenciálnych zamestnancov. Prispievajú tiež k celkovej spokojnosti a angažovanosti zamestnancov. Keď sa zamestnanci cítia ocenení a podporovaní, ich spokojnosť s prácou sa prirodzene zvyšuje, čo sa následne prejavuje vo vyššej angažovanosti a produktivite. Angažovaní zamestnanci sú zvyčajne lojálnejší a je menej pravdepodobné, že si budú hľadať zamestnanie inde. Medzi najatraktívnejšie benefity, ktoré podľa portálu Profesia patria k vyhľadávaným, sa radí aj príspevok na bývanie. Tento článok sa bližšie zameria na príspevok na bývanie v kontexte benefitu poskytovaného zamestnávateľom, pričom detailne preskúma jeho daňové a odvodové aspekty, ako aj jeho vzťah k štátom podporovanému nájomnému bývaniu a sociálnej pomoci v hmotnej núdzi.

Príspevok na bývanie ako súčasť zamestnaneckých benefitov

Príspevok na bývanie, ako jeden z mnohých zamestnaneckých benefitov, môže mať rôznu podobu a pravidlá poskytovania. Je dôležité rozlišovať medzi príspevkom, ktorý zamestnávateľ poskytuje v rámci svojho interného systému benefitov, a príspevkom na bývanie ako formou štátnej podpory.

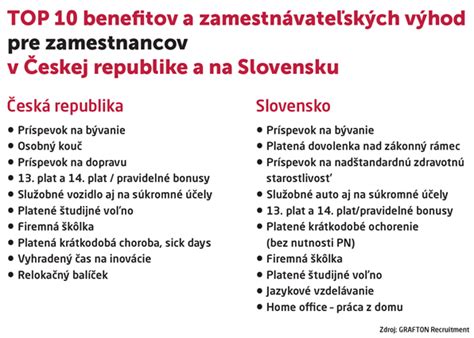

Medzi najčastejšie a najatraktívnejšie benefity, ktoré zamestnávatelia ponúkajú, patria okrem iných aj:

- a 14. plat

- Mobilný telefón a auto aj na súkromné účely

- Zamestnanecké zľavy

- Príspevok na cestovanie do práce

- Príspevok spoločnosti na doplnkové dôchodkové sporenie

- Príspevok na bývanie

- Odmeny pri pracovných a životných jubileách

- Príspevok na dovolenku, dovolenka navyše

- Preplatenie športových aktivít

- Zdravotné pripoistenie

- Sick days

- Strava nad rámec zákona

- Zľavy na firemné produkty alebo služby

- Narodeninové voľno, voľno navyše pri narodení dieťaťa

- Flexibilný pracovný čas

- Voľná dochádzka

- Odborné alebo jazykové vzdelávanie

- Firemné akcie, teambuildingy

- Ovocie a nápoje zadarmo

- Práca z domu

- Oddychová, relaxačná miestnosť alebo zóna, cvičenie v kancelárii, masáže

- Škôlka pre deti zamestnancov

Všeobecne môžeme benefity rozdeliť na peňažné a nepeňažné. Pre zamestnanca môžu predstavovať buď zdaniteľný príjem, alebo príjem, ktorý zdaneniu nepodlieha. Rozhodujúce pre to, či je takýto príjem zdaniteľný alebo nie, nie je forma jeho poskytnutia (peňažná či nepeňažná), ale jeho charakter a zadefinovanie v zákone o dani z príjmov.

Príspevok na bývanie ako zdaniteľný príjem zamestnanca

Príjmy, ktoré zamestnávateľ poskytne zamestnancovi a ktoré podľa § 5 ods. 1 - 4 Zákona o dani z príjmov patria do príjmov zo závislej činnosti, predstavujú pre zamestnanca zdaniteľný príjem. Toto platí bez ohľadu na ich právny dôvod, pravidelnosť a poskytnutie v peňažnej alebo nepeňažnej forme, s výnimkou prípadov špecifikovaných v zákone.

Za zdaniteľný príjem sa za bežných okolností nepovažujú:

- Príjmy vymedzené v § 5 ods. 5 Zákona o dani z príjmov, ktoré nie sú predmetom dane.

- Príjmy vymedzené v § 5 ods. 7 Zákona o dani z príjmov, ktoré sú od dane oslobodené.

Zamestnávatelia často poskytujú rôzne finančné príspevky, ako napríklad pri narodení dieťaťa, príspevok na podporu bývania, príspevok na dopravu alebo finančný príspevok k svadbe. Všetky takéto príspevky sú pre zamestnanca považované za zdaniteľný príjem a podliehajú všetkým príslušným odvodom.

Konkrétny príklad ilustruje, že ak zamestnávateľ poskytol zamestnancovi príspevok na nájomné bývanie vo výške 400 €, a zamestnanec pracuje u zamestnávateľa od roku 2005, tento príjem sa zdaňuje. V prípade, ak by hodnota príspevku bola oslobodená v sume najviac 350 € mesačne, zdaňuje sa len rozdiel medzi poskytnutým príspevkom a oslobodenou sumou, teda v tomto prípade 50 €.

Zdaňovanie a odvody zamestnaneckých benefitov

V situácii, keď zamestnávateľ poskytuje zamestnancovi benefit, ktorý nie je oslobodený od dane, zamestnávateľ je povinný zraziť zamestnancovi príslušné odvody a preddavok na daň. Tieto benefity môžu mať formu peňažnú aj nepeňažnú. Medzi najčastejšie peňažné (finančné) benefity patria okrem iných aj:

- Kvartálne odmeny či ročné odmeny

- a 14. plat (od 1.1.2021 už nie sú oslobodené od dane z príjmov, ani od zdravotných a sociálnych odvodov)

- Príspevok pri narodení dieťaťa

- Finančný príspevok na stravovanie (nad rámec zákona)

- Stravné a vreckové pri pracovnej ceste

- Príspevok na rekreáciu

- Príspevok na šport a pod.

Medzi nepeňažné benefity patria napríklad:

- Využívanie automobilu aj na súkromné účely

- Mobilný telefón

- Zamestnanecká pôžička s nižším úrokom

- Rekondičné a rehabilitačné pobyty

- Vzdelávanie a školenia

- Zabezpečenie dopravy do zamestnania

- Ubytovanie a pod.

Benefity zamestnancov bývajú financované z viacerých zdrojov, ako sú: prevádzkové prostriedky (výdavky/náklady), zisk, alebo sociálny fond.

Daňové hľadisko pri poskytovaní benefitov

Pri poskytovaní benefitov zamestnancom je nevyhnutné zohľadniť daňové hľadisko. Za zamestnanecký benefit je možné považovať čokoľvek, čo je poskytnuté zamestnancovi nad rámec jeho bežnej mzdy. Určité výdavky zamestnávateľa na poskytnutie benefitov zamestnancom sú limitované osobitným predpisom a tieto výdavky sú potom pre zamestnávateľa daňovo uznateľné do výšky tohto limitu. Príkladom sú cestovné náhrady do výšky, ktorú umožňuje príslušný zákon.

Avšak, zákon o dani z príjmov povoľuje zahrnúť určité benefity do daňových výdavkov aj vtedy, ak presahujú stanovené limity podľa § 19 ods. 1 zákona č. 595/2003 Z. z. o dani z príjmov (ďalej len „zákon o dani z príjmov“). Toto platí za podmienky, že boli dojednané v pracovnej zmluve, kolektívnej zmluve alebo internom predpise zamestnávateľa a zamestnancovi boli zdanené ako príjem zo závislej činnosti. Ide najmä o výdavky podľa § 5 ods. 1 a ods. 3 písm. d) zákona o dani z príjmov, napríklad finančný príspevok na stravovanie nad zákonom stanovený limit. Z tohto dôvodu je podstatné, aby mal zamestnávateľ k dispozícii, napríklad pre účely daňovej kontroly, vypracovaný interný predpis, alebo aby bol benefit explicitne uvedený v pracovnej či kolektívnej zmluve.

Príspevok na bývanie v kontexte štátom podporovaného nájomného bývania

V zmysle súčasnej právnej úpravy Zákonníka práce má zamestnávateľ možnosť poskytnúť zamestnancovi príspevok na štátom podporované nájomné bývanie. Je však dôležité zdôrazniť, že ide o možnosť zamestnávateľa, nie o jeho povinnosť. Vzhľadom na túto možnosť je nevyhnutné, aby si každý zamestnávateľ sám najprv rozhodol, či bude daný inštitút zakotvený v Zákonníku práce využívať, a to buď priamo v kolektívnej zmluve alebo vo svojom internom predpise.

Pre všetky kategórie zamestnancov, ktorým sa poskytuje tento príspevok, platí podmienka, že musia byť nájomcami bytu štátom podporovaného nájomného bývania na základe nájomnej zmluvy podľa zákona č. 222/2022 Z. z.

Výška tohto príspevku je limitovaná najviac na 4 eurá na meter štvorcový podlahovej plochy bytu. Zároveň je stanovená maximálna výška príspevku, bez ohľadu na rozlohu bytu, ktorá nesmie presiahnuť sumu 360 eur za kalendárny mesiac.

Dôležitým aspektom je, že zamestnanca, ktorý požiada o príspevok na štátom podporované nájomné bývanie, nemožno žiadnym spôsobom znevýhodniť v porovnaní so zamestnancom, ktorý o tento príspevok nepožiada.

Ak zamestnanec nastúpil do pracovného pomeru v priebehu kalendárneho mesiaca, suma príspevku na štátom podporované nájomné bývanie sa zníži v pomere zodpovedajúcom počtu kalendárnych dní od začatia pracovného pomeru k poslednému dňu kalendárneho mesiaca a celkovému počtu kalendárnych dní v danom mesiaci. Príspevok na štátom podporované nájomné bývanie je splatný najneskôr posledný deň mesiaca nasledujúcom po mesiaci, za ktorý sa príspevok poskytuje.

Príspevok na bývanie v kontexte pomoci v hmotnej núdzi

Príspevok na bývanie má svoj význam aj v rámci systému sociálnej pomoci, kde je určený na čiastočnú úhradu nákladov spojených s bývaním pre osoby v hmotnej núdzi. Výška tohto príspevku je tiež limitovaná a závisí od konkrétnych podmienok.

Príspevok na bývanie sa poskytuje mesačne v sume 308,40 eura, ak ide o domácnosť s viac ako štyrmi členmi domácnosti, alebo ak ide o nájom bytu alebo rodinného domu viac ako štyrmi nájomcami, ktorí sú súčasťou domácnosti, ktorej sa poskytuje pomoc v hmotnej núdzi. Tento príspevok sa môže týkať aj bývania v byte alebo rodinnom dome na základe práva zriadeného vecného bremena doživotného užívania nehnuteľnosti. V takýchto prípadoch sa preukazovanie uhrádzania nákladov za služby spojené s bývaním nevyžaduje.

Podmienky nároku na príspevok na bývanie sa opätovne prehodnocujú po uplynutí 12 po sebe nasledujúcich mesiacov od predchádzajúceho preukázania splnenia podmienok nároku na príspevok. Je dôležité poznamenať, že príspevok na bývanie v jednom byte, rodinnom dome alebo v obytnej miestnosti v zariadení určenom na trvalé bývanie patrí len raz, bez ohľadu na počet domácností užívajúcich daný byt.

Daňové a odvodové aspekty príspevku na bývanie zo sociálneho fondu

V prípade, že je príspevok na bývanie poskytovaný zo sociálneho fondu, je potrebné dodržať určité zásady. Tvorba sociálneho fondu musí byť v súlade so stanovenými pravidlami a v zákonom stanovenej výške. Príspevok zo sociálneho fondu môže byť poskytnutý len v súlade s ustanoveniami zákona o sociálnom fonde. Poskytovanie benefitov zo sociálneho fondu by malo byť riadne upravené v internom predpise zamestnávateľa. Tvorba sociálneho fondu predstavuje pre zamestnávateľa daňový výdavok, ak sú dodržané podmienky jeho tvorby podľa príslušného zákona.

Daňový výdavok zamestnávateľa a príspevok na bývanie

Pokiaľ je poskytnutý benefit nad rámec stanovených limitov, zamestnávateľ si tento výdavok môže uznať ako daňový náklad len vtedy, ak tento príjem bol pre zamestnanca zdaniteľným príjmom. Poskytnutie benefitu musí byť zároveň upravené v kolektívnej zmluve, internom predpise zamestnávateľa, v pracovnej alebo inej zmluve uzatvorenej medzi zamestnancom a zamestnávateľom v súlade s možnosťami uvedenými v Zákonníku práce.

Ak však výšku výdavku limituje zákon o dani z príjmov (okrem výdavku vynaloženého zamestnávateľom na poskytnutý zdaniteľný príjem podľa § 5 ods. 1 a ods. 3 písm. d) zákona o dani z príjmov), preukázaný výdavok možno zahrnúť do daňových výdavkov len v rozsahu a za podmienok ustanovených v zákone o dani z príjmov.

Príspevok na bývanie a ďalšie typické benefity: Daňové a odvodové dôsledky

Okrem príspevku na bývanie existuje celý rad ďalších benefitov, ktoré zamestnávatelia poskytujú. Je dôležité poznať ich daňovo-odvodové dôsledky pre zamestnanca aj zamestnávateľa.

Prémie, odmeny a rôzne finančné príspevky: Zamestnanecké prémie a odmeny (ročné, štvrťročné, mesačné, za odpracované roky, pri životnom jubileu) sú predmetom dane, zdaňujú sa preddavkovo a zamestnávateľ z nich tiež odvádza poistné. Finančné príspevky pri narodení dieťaťa, podpore bývania, doprave či svadbe sú taktiež zdaniteľným príjmom a podliehajú odvodom.

Plná náhrada mzdy pri PN: Suma prevyšujúca limit pre oslobodenie od dane pri 100 % náhrade príjmu počas práceneschopnosti je zdaniteľným príjmom zamestnanca.

Ceny a výhry: Peňažné aj nepeňažné výhry predstavujú pre zamestnanca príjem zo závislej činnosti. Do základu dane a vymeriavacieho základu pre účely zdravotného a sociálneho poistenia vstupuje len príjem prevyšujúci hodnotu 350 eur.

Doplnkové dôchodkové sporenie (tretí pilier): Príspevky zamestnávateľa sú pre zamestnanca zdaniteľným príjmom. Zamestnávateľ si môže uplatniť najviac 6 % zo zúčtovanej mzdy zamestnanca ako daňový výdavok. Zamestnávateľ z týchto príspevkov neplatí odvody do Sociálnej poisťovne, ale platí odvody na zdravotné poistenie. Zamestnanec si môže nezdaniteľnú časť odpočítanú od základu dane v daňovom priznaní do výšky 180 eur ročne (ak je účastníkom od roku 2014 a neskôr).

Stravné lístky nad rámec zákona: Stravné lístky sú na Slovensku oslobodené od zdravotného a sociálneho poistenia a dane z príjmov. Maximálny príspevok zamestnávateľa je vo výške 55 % zo sumy stravného poskytovaného pri pracovnej ceste (momentálne maximálne 4,29 eura). Príspevok presahujúci 3,22 eura pre zamestnávateľa predstavuje nedaňový náklad, ak nie je financovaný zo sociálneho fondu.

Poskytnutie motorového vozidla: Poskytnutie motorového vozidla aj na súkromné účely je nepeňažný benefit, ktorý pre zamestnanca predstavuje zdaniteľný príjem, z ktorého platí odvody a daň. Nepeňažný príjem je v hodnote 1 % zo vstupnej ceny automobilu a zdaňuje sa najviac 8 rokov.

Darčekové a nákupné poukážky: Tieto poukážky predstavujú pre zamestnanca nepeňažný zdaniteľný príjem a sú súčasťou vymeriavacích základov na platenie poistného. Pre zamestnávateľa sú daňovým výdavkom, ak sú uvedené v internej smernici.

Vzdelávanie zamestnancov: Náklady na vzdelávanie zamestnancov, ktoré súvisia s predmetom činnosti zamestnávateľa a pracovným zaradením zamestnanca, predstavujú pre zamestnávateľa daňový náklad. Pre zamestnanca je vzdelávanie na úrovni zamestnanca považované za príjem oslobodený od dane.

Regenerácia pracovnej sily: Flexibilný pracovný čas, dovolenka navyše alebo možnosť pracovať z domu sú benefity podporujúce work-life balance. "Sick day" - deň na zotavenie pri chorobe, kedy zamestnanec dostane náhradu mzdy, podlieha dani zo závislej činnosti a odvodom.

V konečnom dôsledku, príspevok na bývanie, či už ako súčasť zamestnaneckých benefitov alebo v rámci štátnej podpory, predstavuje dôležitý nástroj na zlepšenie životnej úrovne a finančnej stability jednotlivcov a domácností. Jeho daňovo-odvodové aspekty si vyžadujú dôkladné poznanie legislatívy, aby bolo možné maximalizovať jeho prínosy pre všetky zúčastnené strany.