Príjem z prenájmu nehnuteľností predstavuje pre mnohé fyzické aj právnické osoby zaujímavý zdroj príjmov. Avšak, ako sa ukazuje, s touto formou zárobku sa spájajú aj špecifické daňové, účtovné a odvodové povinnosti, ktoré si vyžadujú pozornosť a dôkladné pochopenie. Jednou z takýchto oblastí je aj správne účtovanie a zdaňovanie nákladov spojených s nájomným, najmä ak sú platby realizované oneskorene, teda „pozadu“. Tento článok si kladie za cieľ systematicky a do hĺbky osvetliť, ako sa príjem z prenájmu zdaňuje, aké výdavky je možné uplatniť, kedy vstupuje do hry daň z pridanej hodnoty (DPH) a aké sú typické prevádzkové náklady.

Klasifikácia príjmu z prenájmu: Podnikanie verzus pasívny prenájom

Prvá a kľúčová otázka pri riešení príjmov z prenájmu sa týka ich správnej klasifikácie. V slovenskom daňovom a právnom systéme sa rozlišujú dva základné prístupy: prenájom ako podnikanie (aktívny prenájom) a prenájom mimo podnikania (pasívny prenájom).

Prenájom mimo podnikania (pasívny prenájom) je typicky charakterizovaný dlhodobým nájmom bytu alebo domu bez poskytovania služieb nad rámec bežnej údržby. V tomto prípade sa príjmy zdaňujú podľa osobitného paragrafu zákona o dani z príjmov (§ 6 ods. 3 ZDP), a to nie ako príjmy zo závislej činnosti ani ako príjmy z podnikania. Pri tomto type príjmov sa neuplatňuje napríklad odpis pracovného času či „vlastnej práce“. Fyzické osoby zdaňujú základ dane v daňovom priznaní typu B.

Prenájom ako podnikanie (aktívny prenájom) nastáva vtedy, ak prenajímateľ poskytuje širší balík služieb nad rámec základného nájmu. Sem môže patriť napríklad upratovanie, pravidelná výmena posteľnej bielizne, recepcia, alebo ak ide o „krátkodobé ubytovanie“. V takomto prípade môže ísť už o podnikanie, ktoré si vyžaduje živnostenské oprávnenie a iné daňové a účtovné postupy. Pri krátkodobom ubytovaní, napríklad cez platformy ako Airbnb, kde prenajímateľ poskytuje aj ďalšie služby, ide o poskytovanie ubytovacej služby, čo sa považuje za podnikanie. V takom prípade si prenajímateľ môže uplatniť paušálne výdavky vo výške 60%, maximálne však do výšky 20 000 €. V prípade krátkodobého ubytovania je prenajímateľ zároveň povinný odvádzať daň za ubytovanie obci.

Uplatňovanie daňových výdavkov pri prenájme

Pre fyzickú osobu, ktorá prenajíma nehnuteľnosť (napríklad celý byt kompletne zariadený, vrátane elektrických spotrebičov a nábytku, s pripojením na internet) a nemá ju zaradenú do obchodného majetku, platia špecifické pravidlá pre uplatňovanie daňových výdavkov. V takomto prípade si môže ako daňový výdavok uplatniť len výdavky na riadnu prevádzku nehnuteľnosti. Tieto zahŕňajú napríklad výdavky na energie, vrátane výdavkov na ostatné služby a zaplatené preddavky do fondu prevádzky, opráv a údržby, ktoré sú tvorené podľa zákona č. 182/1993 Z. z. Patria sem aj úhrady vlastníka bytu za služby poskytované správcom bytového domu alebo za činnosť zástupcu vlastníkov.

NÁVOD - Ako vypísať a podať daňové priznanie k dani z nehnuteľnosti

Je dôležité rozlišovať medzi opravou a technickým zhodnotením. Oprava udržiava pôvodný stav a funkčnosť (napr. maľovanie, oprava zámku) a je daňovým výdavkom hneď. Naopak, technické zhodnotenie zvyšuje štandard, kapacitu alebo životnosť (napr. rekonštrukcia kúpeľne, zmena dispozície, inštalácia klimatizácie). V takom prípade sa zvyšuje vstupná cena majetku a odpisuje sa.

V prípade, ak sa pokazí chladnička a prenajímateľ kúpi novú za 500 €, môže si ju zahrnúť do daňových výdavkov, ak je uvedená v nájomnej zmluve ako súčasť vybavenia bytu. Každá hnuteľná vec sa posudzuje samostatne. Ak cena hnuteľnej veci nepresiahne 1 700 €, je možné ju zahrnúť jednorazovo do daňových výdavkov. Tieto výdavky musia byť zaevidované v daňovej evidencii podľa § 6 ods. 11 ZDP. Nevzťahuje sa to na vstavané spotrebiče alebo vstavaný nábytok, ktoré sú súčasťou nehnuteľnosti a ich náklady sa odpisujú spolu s nehnuteľnosťou. Všetky preukázateľne vynaložené výdavky na opravu alebo technické zhodnotenie predávanej nehnuteľnosti si daňovník môže uplatniť ako výdavok na dosiahnutie príjmov z predaja nehnuteľnosti v súlade s § 8 ods. 5 písm. a) ZDP, avšak len v prípade, ak prenajímanú nehnuteľnosť nemá vloženú vo svojom obchodnom majetku a tieto výdavky sú považované za výdavky na jeho osobnú potrebu v súlade s § 21 ods. 1 písm. i) ZDP.

Príjem z prenájmu nehnuteľnosti, ktorá nie je zaradená v obchodnom majetku, si možno znížiť o preukázateľne vynaložené daňové výdavky. Medzi uznateľné výdavky patria napríklad:

- Výdavky na elektrickú energiu, teplo na vykurovanie a teplú úžitkovú vodu.

- Výdavky za pitnú a úžitkovú vodu pre domácnosť.

- Platby za plyn.

- Náklady na odkanalizovanie odpadovej vody z domácností.

- Výdavky na osvetlenie a upratovanie spoločných priestorov v dome.

- Náklady na používanie výťahu a domovej práčovne.

- Náklady na kontrolu a čistenie komínov.

- Náklady na odvoz popola, smetí a splaškov.

- Náklady na čistenie žúmp.

- Náklady na vybavenie bytu spoločnou televíznou a rozhlasovou anténou.

- Náklady na internet.

- Náklady na recepciu a stravovaciu službu (ak sú súčasťou prenájmu).

- Úhrady vlastníka bytu za služby poskytované správcom bytového domu.

- Úhrady vlastníka bytu za činnosť zástupcu vlastníkov bytov.

- Výdavky na fond opráv v bytových domoch (od roku 2022).

- Odmena realitnej kancelárie.

Naopak, do daňových výdavkov sa nepočítajú napríklad výdavky na poistenie prenajímanej nehnuteľnosti či daň z nehnuteľnosti, ak nehnuteľnosť nie je zaradená v obchodnom majetku.

Daňové odpisy a úroky z hypotéky

Ak sa prenajímaná nehnuteľnosť zaradí do obchodného majetku, daňovník si môže uplatniť daňové odpisy, ktoré predstavujú rozpočítanie vstupnej ceny do jednotlivých rokov podľa odpisovej skupiny. Vstupná cena majetku sa v takom prípade zvyšuje aj o náklady na technické zhodnotenie.

Úroky z hypotéky, ktoré pripadajú na prenajímanú nehnuteľnosť, sú tiež daňovým výdavkom. Dôležité je správne alikvotovanie týchto úrokov, ak je hypotéka viazaná na viacero nehnuteľností alebo ak je časť financovaná z iných zdrojov.

DPH a prenájom: Kedy vzniká povinnosť?

Pri prenájme bytu na dlhodobé bývanie je tento typ prenájmu spravidla oslobodený od DPH, pričom prenajímateľ nemá nárok na odpočet DPH. Naopak, pri krátkodobom ubytovaní (napr. cez Airbnb), ktoré sa považuje za poskytovanie ubytovacej služby a teda za podnikanie, je prenájom zdaniteľný. Ak je prenajímateľ platiteľom DPH, musí ju uplatniť a príjem zo služieb vstupuje do obratu na registráciu k DPH.

Osobitný režim odpočtu DPH, ktorý bol zavedený od 1.1.2016 (§ 68d ods. 5 ZDP), umožňuje odpočítať daň z tovarov a služieb až dňom zaplatenia za tovar alebo službu.

Nájomné platené pozadu: Daňové hľadisko (§ 17 ods. 19 ZDP)

Kľúčovým aspektom pri téme „nájomné platené pozadu“ je ustanovenie § 17 ods. 19 zákona o dani z príjmov. Podľa tohto paragrafu sú určité výdavky (náklady) súčasťou základu dane až po ich zaplatení. Medzi tieto položky patria aj výdavky (náklady) na nájomné za prenájom hnuteľnej veci, nehnuteľnosti, ako aj odplaty za poskytnutie práva na použitie alebo za použitie predmetu priemyselného vlastníctva, softvéru, návrhov, modelov, plánov, výrobných poznatkov (know-how) a autorských práv.

Toto ustanovenie znamená, že nájomné, ktoré bolo zaúčtované do nákladov v jednom roku, ale zaplatené až v nasledujúcom roku, sa považuje za daňový výdavok až v roku, kedy bolo reálne zaplatené.

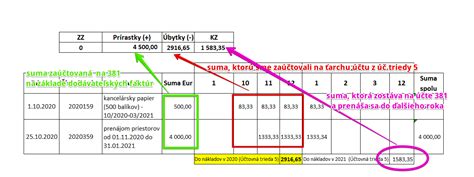

Príklad: Spoločnosť si prenajala od fyzickej osoby nebytové priestory za mesačné nájomné 2 000 €. Na nájomnom zúčtovanom v roku 2025 dlhuje k 31.12.2025 sumu 4 000 €. Túto sumu zaplatí až v roku 2026. Keďže nájomné je daňovým výdavkom až po zaplatení, suma 4 000 € je v roku 2025 pripočítateľnou položkou k výsledku hospodárenia (neznižuje základ dane). Do základu dane sa nájomné zahrnie až po zaplatení, teda v roku 2026.

Podobne sa postupuje aj pri nájme od právnických osôb, ak nie sú splnené podmienky pre okamžité uplatnenie nákladu. Nájomné platené právnickej osobe je daňovým výdavkom v tom období, kedy bolo zaplatené.

Evidencia a alikvotácia výdavkov

Pri prenájme len časti bytu (napr. jednej izby) alebo pri prenájme len počas niektorých mesiacov v roku, je potrebné výdavky krátiť pomerne podľa plochy (m² prenajímanej časti / m² celého bytu) a podľa času (počet mesiacov prenájmu / 12 mesiacov).

Disciplinovaná evidencia je základom úspešného prenájmu. Je potrebné viesť daňovú evidenciu podľa § 6 ods. 11 ZDP, kde sa zaznamenávajú všetky príjmy a výdavky. Doklady, odpisy a alikvotácie musia byť starostlivo evidované, aby sa minimalizovali daňové riziká.

Špecifické otázky a príklady z praxe

Otázka č. 1: Daňovník s príjmami zo závislej činnosti získal za prenájom nehnuteľnosti 3 200 €. Za energie zaplatil 1 200 €. Nehnuteľnosť nemal zaradenú v obchodnom majetku.Odpoveď: Daňovník podá daňové priznanie typu B. Uplatní si oslobodenie 500 € z príjmov z prenájmu. Zdaniteľné príjmy z prenájmu sú 2 700 €. Výdavky za energie je potrebné znížiť v rovnakom pomere (2700/3200), teda 1200 * (2700/3200) = 1 012,50 €.

Otázka č. 2: Daňovník prenajíma rodinný dom s internetom. Nehnuteľnosť nie je v obchodnom majetku. V nájomnej zmluve je dohodnuté, že súčasťou nájomného je aj poplatok za internet.Odpoveď: Ak je internet súčasťou celkového nájomného, tak sa považuje za príjem z prenájmu a je potrebné ho zdaniť. Náklady na internet sú v tomto prípade daňovým výdavkom.

Otázka č. 3: Daňovník prenajíma byt, ktorý nemá v obchodnom majetku. Uplatňuje si výdavky na energie. Drobné opravy a náklady spojené s údržbou riešia nájomníci.Odpoveď: Drobné opravy, ktorých náklady nepresiahnu 6,64 €, sú považované za opravu a sú daňovým výdavkom prenajímateľa. Ak nájomníci riešia tieto náklady, mali by byť zahrnuté v nájomnej zmluve. V prípade vyššej sumy by mal opravu vykonať prenajímateľ.

Účtovné prípady pri nájomnom platenom pozadu

- Nájomné zaúčtované do nákladov, ale nezaplatené: Ak spoločnosť zaúčtovala nájomné do nákladov v jednom roku, ale k 31. decembru nebolo zaplatené, je potrebné túto sumu pripočítať k výsledku hospodárenia pri zisťovaní základu dane. V nasledujúcom roku, po zaplatení, sa táto suma zahrnie do základu dane.

- Nájomné uhradené vopred: Ak spoločnosť uhradí nájomné vopred na budúce obdobie, zaúčtuje sa táto suma na účet 381 - Náklady budúcich období.

- Nájomné a služby spojené s prenájmom: Ak sú v nájomnej zmluve dohodnuté oddelené platby za nájom a za služby (napr. energie), na strane nájomcu sa všetky tieto výdavky posudzujú podľa § 17 ods. 19 písm. b) ZDP a sú súčasťou základu dane až po zaplatení.

Základné pilierce úspešného prenájmu

Úspešný prenájom stojí na troch pilieroch: správna kvalifikácia príjmu (mimo podnikania vs. podnikanie), disciplinovaná evidencia (doklady, odpisy, alikvotácie) a vedomé rozhodnutia o investíciách, poistení a zmluvných podmienkach. Týmto spôsobom sa minimalizujú daňové riziká, maximalizujú uznateľné výdavky a chráni sa cash-flow prenajímateľa.

Vlastníci nehnuteľností, ktorým v roku 2023 plynuli príjmy z ich prenájmu, musia podať daňové priznanie k dani z príjmu fyzických osôb do 31. marca na tlačive typu B. Uviesť ich treba v VI. odd. v Tabuľke č. 1. Príjmy z prenájmu nehnuteľností patria medzi príjmy podľa § 6 ods. 3 zákona č. 595/2003 Z. z., ak vlastník nehnuteľnosti poskytuje len základné služby spojené s prenájmom.

Je dôležité nezabudnúť na registračnú povinnosť prenajímateľa na daňovom úrade. Prenajímateľ tak musí urobiť do 30 dní po uplynutí mesiaca, v ktorom prenajal byt alebo nebytový priestor okrem pozemku. V prípade, že prenajímaná nehnuteľnosť nie je zaradená v obchodnom majetku, daňový základ si možno znížiť o viacero nákladov spojených s prevádzkou nehnuteľnosti. Pri tomto type príjmov však prenajímateľ nemôže vykazať daňovú stratu a nemôže si ani odpočítať nezdaniteľné časti základu dane.