Obstaranie vozidla, najmä luxusného, predstavuje pre podnikateľov významné rozhodnutie s dopadom na ich daňové povinnosti. Slovenská legislatíva v tejto oblasti prechádza neustálym vývojom, a preto je nevyhnutné mať aktuálne informácie o možnostiach odpočtu DPH a uplatňovania daňových odpisov. Tento článok poskytuje komplexný prehľad o daňových aspektoch spojených s luxusnými vozidlami, vrátane pripravovaných zmien a praktických príkladov, s cieľom zjednodušiť administratívu pre podnikateľov a zároveň bojovať proti daňovým únikom.

Plánované Zmeny v Odpočte DPH pri Kúpe Vozidiel

Slovenská vláda pripravuje zmeny v odpočte DPH pri kúpe vozidiel, ktoré majú nadobudnúť účinnosť. Cieľom je zjednodušiť administratívu pre podnikateľov a zároveň bojovať proti daňovým únikom. Navrhované zmeny sa dotknú najmä podnikateľov, ktorí používajú firemné vozidlá aj na súkromné účely. Pôvodne sa plánovalo, že nové pravidlá sa začnú uplatňovať od 1. januára 2025 do 30. júna 2028, ale vzhľadom na legislatívny proces je pravdepodobné, že účinnosť nadobudnú neskôr.

V súčasnosti platí, že podnikatelia musia preukázať podiel využitia vozidla na podnikanie, čo predstavuje významnú administratívnu záťaž. Najčastejšie sa to robí pomocou knihy jázd. Nové pravidlá by mali zaviesť paušálny odpočet DPH, čo by malo viesť k zjednodušeniu a predísť sporom s daňovými úradmi. Podnikatelia, ktorí používajú firemné vozidlá aj na súkromné účely, si budú môcť uplatniť len 50 % odpočítanie DPH pri ich kúpe, prenájme, leasingu, ale aj pri súvisiacich nákladoch, ako sú pohonné hmoty, servis, príslušenstvo či náhradné diely. Toto obmedzenie sa týka obdobia od 1. januára 2026 do 30. júna 2028, pričom táto lehota sa môže predĺžiť.

Na vozidlá, ktoré sú používané výlučne na podnikanie, sa toto obmedzenie nevzťahuje, ale platiteľ musí viesť elektronicky podrobné záznamy o vozidle, ktorými toto využitie preukazuje. Príklad: Podnikateľ si kúpi auto v hodnote 30 000 eur bez DPH, ktoré používa aj na súkromné účely (napr. víkendové výlety). DPH predstavuje 6 900 eur. Podľa nových pravidiel si bude môcť odpočítať len 50 % z DPH, teda 3 450 eur. Celkové náklady na auto pre podnikateľa budú 30 000 eur + 3 450 eur DPH.

Doterajšie audity u 255 daňovníkov v rokoch 2019 až 2024, ktoré analyzovali využitie 277 vozidiel, potvrdili nesprávne odpočty DPH na vstupe, čo ďalej podporuje potrebu systémových zmien. Väčšina opýtaných podnikateľov privítalo zjednodušenie systému a paušálny odpočet DPH.

Luxusné Automobily a Daňové Odpisy: Limitácia Základu Dane

Luxusné automobily, ktorých vstupná cena je 48 000 eur a viac, majú špecifické pravidlá pre uplatňovanie daňových odpisov. Od roku 2015 platí obmedzenie zahrňovania daňových odpisov takýchto automobilov do základu dane. Základ dane sa upraví vtedy, ak je v príslušnom zdaňovacom období dosiahnutý základ dane nižší ako úhrn odpisov luxusných automobilov vypočítaných z limitovanej vstupnej ceny 48 000 eur. Ak je základ dane nižší ako 12 000 eur (resp. suma 12 000 eur, ak daňovník odpisuje súčasne viac luxusných automobilov), vykoná sa úprava základu dane.

Vysvetlenie oddielu 179 pre začiatočníkov: (Odpisy luxusných vozidiel a ďalšie) NOVÉ pravidlá pre rok 2025

Príklad: Podnikateľ obstaral automobil v júli 2024, ktorého obstarávacia cena bola 70 000 eur. Automobil patrí do 1. odpisovej skupiny a odpisuje sa rovnomerne. Ročný odpis z obstarávacej ceny by bol 17 500 eur (70 000 eur / 4 roky). Ročný odpis z limitovanej vstupnej ceny 48 000 eur je 12 000 eur. Ak podnikateľ dosiahne základ dane nižší ako 12 000 eur, upraví svoj základ dane o rozdiel medzi skutočne uplatneným odpisom (17 500 eur) a odpisom vypočítaným z limitovanej vstupnej ceny (12 000 eur), teda o 5 500 eur.

V prípade luxusných elektromobilov sa pri teste základu dane posudzuje ročný daňový odpis z limitovanej vstupnej ceny 24 000 eur (48 000 eur / 2 roky). V programe Podvojné účtovníctvo OMEGA sa na základe údajov z evidencie dlhodobého majetku a údajov z DPPO vykoná test výšky základu dane automaticky po potvrdení tlačidla na riadku 301.

Daňové Odpisy pri Operatívnom Leasingu Luxusných Vozidiel

V prípade operatívneho leasingu luxusných vozidiel sa neuplatňuje úprava základu dane podľa § 17 ods. 27 Zákona o dani z príjmov. Príklad: Podnikateľ prenajíma luxusný automobil, ktorého obstarávacia cena bola 70 000 eur. V zmluve je stanovená výška ročného nájomného na sumu 14 000 eur. Ak podnikateľ používal automobil na vlastné podnikanie len časť roka, zahrnie do daňových výdavkov odpisy len v pomernej výške, maximálne však do sumy 14 000 eur.

Pri operatívnom lízingu platí, že limit daňovo uznateľnej výšky ročného nájmu je maximálne 14 400 eur v závislosti od výšky daňového základu, pričom súčasťou základu dane sa stane len po jeho zaplatení. Dôležité je poznamenať, že tento limit sa týka len finančnej časti platby operatívneho lízingu, nie služieb.

Alternatívy k Vlastníctvu Vozidla

Ak podnikateľ potrebuje vo svojom podnikaní používať auto, má viacero možností:

- Kúpa na úver: V technickom preukaze bude auto majetkom firmy.

- Finančný alebo operatívny lízing: Umožňuje ušetriť náklady súvisiace so servisom a podobne. Pri finančnom lízingu je limitom hranica obstarávacej hodnoty vozidla 48-tisíc eur podľa výšky daňového základu.

- Používanie súkromného auta na pracovné účely: Podnikateľ si môže vyplácať cestovné náhrady za pohonné látky a opotrebenie auta (amortizáciu).

V prípade financovania vozidiel na operatívny lízing, kde sa obmieňajú autá obvykle po troch rokoch, sa podnikateľovi premieta nižšia daň za vozidlo aj do nižších platieb operatívneho lízingu.

Daň z Motorových Vozidiel a Jej Zmeny

Ak je auto evidované na Slovensku a používa sa na podnikanie, je predmetom dane z motorových vozidiel. Výška dane závisí od základu dane a od sadzby dane, ktorá sa upravuje podľa veku vozidla a ďalších skutočností. Pravidlá pre výpočet dane z motorových vozidiel sa od roku 2025 výrazne zmenili. V minulosti sa sadzba dane znižovala s vekom vozidla, pričom od roku 2015 dochádzalo k postupnému znižovaniu sadzby dane. S pribúdajúcim vekom auta sa však sadzba zvyšuje.

Poskytnutie Firemného Auta Zamestnancovi na Súkromné Účely

Poskytnutie firemného auta zamestnancovi na súkromné účely predstavuje nepeňažný príjem, ktorý sa zdaňuje. V prvom roku je to 1 % zo vstupnej ceny firemného auta za každý aj začatý kalendárny mesiac. Ak sa zamestnancovi poskytne elektromobil alebo plug-in hybrid, zdaňuje sa mu iba 0,5 % vstupnej ceny.

Predaj Firemného Auta

Pri predaji firemného auta je potrebné dať si pozor na daňové dôsledky, najmä ak sa predáva blízkej osobe. V prípade predaja luxusného vozidla v prvom mesiaci zdaňovacieho obdobia je potrebné použiť pri vyraďovaní pohyb „Predaj“, nie pohyb „ Predaj - odpis v roku vyradenia“, aby správne prebehol Test základu dane.

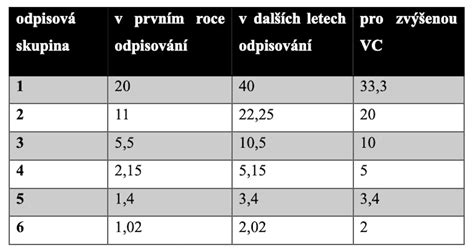

Odpisovanie Osobných Automobilov: Kľúčové Aspekty

Odpisovanie osobných automobilov závisí od toho, či ide o klasický pohon, hybrid alebo elektromobil, aká bola jeho vstupná cena a či a za koľko sa prenajíma. Osobný automobil sa považuje za odpisovaný majetok, ak jeho vstupná cena je vyššia ako 1 700 eur.

Na účely daňových odpisov je potrebné zaradiť osobný automobil do správnej odpisovej skupiny, ktorá určuje počet rokov jeho odpisovania. Osobné automobily môžu byť zaradené do odpisovej skupiny 0 (elektrické a plug-in hybridné automobily - 2 roky odpisovania) alebo 1 (ostatné osobné automobily - 4 roky odpisovania). V prvom roku odpisovania automobilu sa uplatní len pomerná časť z ročného odpisu podľa počtu mesiacov, počnúc mesiacom jeho zaradenia do užívania do konca tohto zdaňovacieho obdobia.

Pri luxusných automobiloch sa od roku 2015 novelou zákona č. 595/2003 Z. z. obmedzuje zahrňovanie daňových odpisov takýchto automobilov do základu dane. Podnikatelia, využívajúci v biznise auto, by mali myslieť na to, že za vlaňajší rok už musia odpísať majetok, teda aj auto, rovnomerne. Bez ohľadu na spôsob jeho nadobudnutia. Znevýhodňuje to najmä finančný lízing, kde si podnikateľ - napríklad pri trvaní finančného lízingu len tri roky - nemôže za ten istý čas odpísať do nákladov osobné auto.

Test Základu Dane pri Luxusných Automobiloch: Podrobný Pohľad

V daňovom priznaní sa vykonáva test výšky základu dane, ktorý preveruje, či sa má vykonať zvýšenie základu dane v prípade luxusných automobilov. Test prebehne automaticky po potvrdení tlačidla na riadku 301.

Príklad: Účtovná jednotka má vyčíslený základ dane v hodnote 10 159,08 eur. V evidencii dlhodobého majetku má zaradený jeden luxusný automobil. Jeho ročný odpis je vo výške 18 750 eur. Keďže základ dane je nižší ako limitovaný základ dane 12 000 eur, je potrebné zvýšenie základu dane.

Ak účtovná jednotka používa luxusný automobil aj na súkromné účely, môže si uplatniť len 50 % odpočtu DPH pri jeho kúpe, prenájme, leasingu, ako aj pri súvisiacich nákladoch. Toto obmedzenie sa týka obdobia od 1. januára 2026 do 30. júna 2028, pričom táto lehota sa môže predĺžiť.

V prípade, že si osobný automobil so vstupnou cenou 48 000 eur a viac prenajímate (ste nájomca a uplatňujete si do daňových výdavkov zaplatené nájomné), test výšky základu dane a úpravu základu dane podľa § 17 ods. 3 písm. c) ZDP sa vykoná len vtedy, ak ide o majetok zaradený do obchodného majetku prenajímateľa.