Pred časom ste kúpili byt alebo dom a financovali ste to hypotékou. Teraz máte vo vyhliadke niečo nové, keďže sa vám zmenila životná situácia, rozrástla sa vám rodina, rozvádzate sa alebo jednoducho chcete zmeniť bývanie. Máte ale dilemu, ako predať svoju nehnuteľnosť, keď máte hypotéku? Mnohí si myslia, že nie je možné predať byt alebo dom s hypotékou. Ale nie je to tak. Nejde o nič výnimočné, keďže tento spôsob využíva čoraz viac ľudí a na realitnom trhu už nie sú takéto nehnuteľnosti výnimkou.

Možnosti riešenia hypotéky pri prevode nehnuteľnosti

Existuje niekoľko spôsobov, ako sa vysporiadať s hypotékou pri prevode vlastníctva nehnuteľnosti. Výber tej správnej možnosti závisí od vašej konkrétnej situácie a dohody s bankou a druhou stranou.

1. Prebratie hypotéky kupujúcim/obdarovaným

Jednou z najčastejších možností je, že kupujúci alebo obdarovaný prevezme vašu existujúcu hypotéku. Tento proces nie je automatický a vyžaduje si súhlas banky. Hypotéka sa prevedie na nového vlastníka a ten bude pokračovať v jej splácaní. Väčšinou je to za rovnakých podmienok, prípadne môže dôjsť k malým zmenám zo strany banky. Záložné právo prechádza na kupujúceho. Aj keď sa nájde kupec, ktorý bude ochotný hypotéku prevziať, nie ste ešte za vodou. Banka musí preveriť bonitu nového klienta, či bude vôbec schopný splácať hypotéku. Musí mať príjem v dostatočnej výške, nesmie mať podlžnosti voči štátu, alebo iným bankovým či nebankovým subjektom, alebo či mu nehrozí exekúcia.

Ak sa rozhodnete bezodplatne darovať váš dom a pozemok prostredníctvom darovacej zmluvy, musí spĺňať zákonom dané náležitosti. Zásadnou podmienkou platnej darovacej zmluvy je, že musí byť písomná a podpis prevádzajúcich, teda vás a manželky, musí byť overený. V darovacej zmluve musia byť presne označené zmluvné strany, t.j. darca a obdarovaný. Tiež je potrebné presne špecifikovať nehnuteľnosť, ktorá má byť darovaná. Odporúčame nechať si zmluvu vypracovať advokátom alebo notárom, aby ste sa vyhli prípadnej neplatnosti.

Dôležité upozornenie: Bez súhlasu banky nie je možné s nehnuteľnosťou voľne nakladať, pretože banka má na nehnuteľnosti záložné právo a potrebuje mať istotu, že jej pohľadávka zostane zabezpečená aj po zmene vlastníka. V úverovej zmluve býva často zakotvená povinnosť vlastníka nehnuteľnosti získať súhlas banky s prevodom vlastníctva. Ak by ste byt previedli bez súhlasu banky, mohli by ste porušiť zmluvné podmienky a banka by mohla požadovať okamžité splatenie úveru.

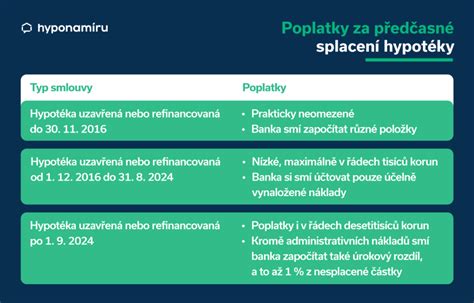

2. Predčasné splatenie hypotéky

Predčasné splatenie hypotéky patrí k najčastejším voľbám, ako predať byt s hypotékou. Musíte však banku požiadať o súhlas, aby ste úver mohli predčasne splatiť. Spolu s údajom o zostatku vám banka pošle číslo účtu, na ktorý treba peniaze zaslať (spolu s dátumom splatnosti). Tieto údaje sa uvádzajú do kúpnej zmluvy.

V minulosti bolo predčasné splatenie hypotéky spojené s vysokými nákladmi. Preto sa predčasné splatenie plánovalo na obdobie, keď sa končila doba fixácie. V súčasnosti však už platia iné podmienky, napríklad, ak suma, ktorú chcete predčasne splatiť, nepresiahne 30 % istiny hypotéky.

Po predčasnom splatení hypotéky zanikne aj pôvodné záložné právo. Na to, aby ste ho mohli na katastri vymazať, banka vám vydá doklad, tzv. kvitanciu, na základe ktorej katastrálny úrad ťarchu vymaže. Bez dokladu od banky by výmaz nebol možný. Doklad dostanete väčšinou do 10 dní po splatení úveru.

3. Vyplatenie hypotéky novým úverom obdarovaného

Druhou možnosťou je, že obdarovaný vyplatí existujúcu hypotéku z vlastných zdrojov alebo prostredníctvom nového úveru. Ak si obdarovaný berie na vyplatenie hypotéky nový úver, bude potrebné zriadiť nové záložné právo v prospech jeho banky. Výhodou tohto riešenia je, že obdarovaný môže získať výhodnejšie podmienky financovania, než aké mal pôvodný úver.

4. Splácanie hypotéky pôvodným vlastníkom po darovaní

V niektorých prípadoch môže hypotéku ďalej splácať pôvodný vlastník, aj keď nehnuteľnosť daruje. Toto riešenie sa však všeobecne neodporúča, pretože je rizikové pre všetky zúčastnené strany. Darca by splácal úver na nehnuteľnosť, ktorá mu už nepatrí, čo môže komplikovať jeho budúce úverové možnosti.

Právne aspekty darovania nehnuteľnosti s hypotékou

Darovacia zmluva musí byť písomná a podpisy na nej musia byť úradne overené. V zmluve je potrebné presne špecifikovať, ako sa vysporiada existujúca hypotéka. Základná právna úprava darovacej zmluvy je upravená v Občianskom zákonníku. Darca je povinný upozorniť na vady daru, o ktorých vie. Neplatná je darovacia zmluva, podľa ktorej sa má plniť až po darcovej smrti.

Po podpise darovacej zmluvy nasleduje vklad do katastra nehnuteľností. Darovanie nehnuteľnosti má vplyv na dedičské konanie. Ak poručiteľ nezanechal závet, súd štandardne potvrdí nadobudnutie dedičstva podľa dedičských podielov. Pri dedení zo zákona sa dedičovi do jeho podielu započíta aj to, čo za života poručiteľa od neho bezplatne dostal, pokiaľ nejde o obvyklé darovania. Darovanie nehnuteľnosti sa vo všeobecnosti za obvyklé darovanie nepovažuje, preto sa štandardne započíta na dedičský podiel dediča.

Vecné bremeno a darovanie nehnuteľnosti

Je možné darovať nehnuteľnosť s vecným bremenom, napríklad s právom doživotného užívania nehnuteľnosti pre darcu alebo inú osobu. Vecné bremeno zostáva v platnosti aj po darovaní a prechádza na nového vlastníka. Zmluva o zriadení vecného bremena musí byť písomná a zapísaná do katastra nehnuteľností.

Darovanie podielu na nehnuteľnosti

Všeobecne je darovanie možné aj v prípade, že darom nie je celá vec, ale iba spoluvlastnícky podiel. V praxi sú možné aj situácie, že darca je vlastníkom stavby, ale nie pozemku pod stavbou alebo naopak. V takomto prípade darca môže previesť iba tú nehnuteľnosť, ktorú vlastní. Takisto je možné, aby darca, ktorý je aj vlastníkom stavby, aj vlastníkom pozemku pod stavbou na obdarovaného previedol iba niektorú z týchto nehnuteľností.

Praktické rady a upozornenia

- Konzultácia s odborníkmi: Odporúča sa vopred konzultovať celý zámer s hypotekárnym špecialistom a právnikom. Tí vám pomôžu vybrať najvhodnejšie riešenie a pripraviť všetky potrebné dokumenty.

- Časový aspekt: Vybavenie potrebných súhlasov a dokumentov môže trvať niekoľko týždňov až mesiacov.

- Finančné náklady: Nezabudnite na finančné náklady spojené s darovaním, ako sú poplatky za notárske overenie, vklad do katastra nehnuteľností a prípadné poplatky banke. V prípade prevodu hypotéky na nového dlžníka môžu bankové poplatky za zmenu zmluvných podmienok a vklad nových záložných zmlúv na kataster predstavovať napríklad 200 eur a 66 eur.

- Daň z predaja nehnuteľnosti: Nezabudnite, že ak ste predali byt alebo dom pred uplynutím 5 rokov odo dňa jeho nadobudnutia, vzniká vám povinnosť zaplatiť daň z predaja nehnuteľnosti. V prípade, že prešlo viac ako 5 rokov, ste automaticky oslobodení.

Ako kúpiť svoju prvú nehnuteľnosť? 🏡 Celý proces a tipy

Možné komplikácie a ich riešenie

Odvolanie darovania

Podľa Občianskeho zákonníka možno darovanie odvolať len pri hrubom porušení dobrých mravov alebo pri nevdaku, čo je však často zložité preukázať. Právo darcu domáhať sa vrátenia daru nevzniká pri prostej nevďačnosti obdarovaného voči darcovi ani pri menej významnom porušení dobrých mravov zo strany obdarovaného.

Napadnutie darovacej zmluvy

Sestry sa môžu domáhať započítania hodnoty domu, ktorý ste za života dostali od rodičov darom, na váš dedičský podiel. Súčasne by mohli napadnúť predmetný prevod, a to osobitnou žalobou na súde o neplatnosť darovacej zmluvy. Predmetné konanie je však veľmi náročným konaním na dokazovanie.

Pri predaji nehnuteľnosti, ktorá je zaťažená hypotékou, je nevyhnutné, aby ste si overili aktuálnu výšku zostatku úveru v banke. Taktiež je dôležité zistiť, či hodnota novej nehnuteľnosti, ktorú plánujete nadobudnúť, pokryje tento zostatok. Pre posúdenie bankou budete potrebovať aj znalecký posudok. Ak banke bude nová nehnuteľnosť vyhovovať, záložné právo sa presunie z predávanej nehnuteľnosti. Banke zaplatíte za zmenu zmluvných podmienok.

V prípade, že zvažujete darovanie nehnuteľnosti, ktorá je zaťažená hypotékou, je dôležité riadne si premyslieť celý proces. Odporúča sa vopred konzultovať všetky kroky s financujúcou bankou a právnym zástupcom, aby ste sa vyhli prípadným komplikáciám a zabezpečili hladký priebeh celej transakcie.