V súčasnom ekonomickom prostredí sa čoraz viac ľudí rozhoduje medzi tradičným zamestnaním a samostatnou zárobkovou činnosťou na živnosť. Voľba formy zárobkovej činnosti má zásadný vplyv na daňové a odvodové zaťaženie, ako aj na celkové finančné benefity a istoty. Tento článok sa podrobne zameriava na porovnanie týchto dvoch modelov, pričom analyzuje ich výhody, nevýhody a finančné dôsledky, aby pomohol pri informovanom rozhodovaní.

Základné Rozdiely: Pracovnoprávny Vzťah a Samostatná Zárobková Činnosť

Základný rozdiel medzi zamestnancom a živnostníkom spočíva v právnom rámci, v ktorom vykonávajú svoju činnosť. Zamestnanie je definované Zákonníkom práce ako pracovnoprávny vzťah, ktorý upravuje práva a povinnosti zamestnanca aj zamestnávateľa. Tento vzťah je charakterizovaný podriadenosťou zamestnanca zamestnávateľovi, osobným výkonom práce podľa pokynov zamestnávateľa a v určenom pracovnom čase. Z pohľadu dane z príjmov ide o závislú činnosť, ktorá je predmetom zdaňovania.

Samostatne zárobkovo činná osoba (SZČO), teda živnostník, vykonáva svoju činnosť na základe iného právneho predpisu, pričom v zákone o dani z príjmov spadá pod paragraf 6. Táto činnosť môže byť vykonávaná na základe rôznych oprávnení, licencií alebo zmlúv. Najrozšírenejšou formou je podnikanie na základe živnostenského oprávnenia, ktoré je upravené zákonom č. 455/1991 Z. z.

Nelegálnosť Práce na Živnosť: Kedy Hrozí Problém?

Práca na živnosť môže byť v určitých prípadoch nelegálna. Nelegálnosť nastáva vtedy, keď práca vykonávaná na základe živnosti vykazuje znaky závislej činnosti. Závislá činnosť je definovaná Zákonníkom práce ako práca, pri ktorej existuje vzťah nadriadenosti zamestnávateľa a podriadenosti zamestnanca. Ak pracovná ponuka spĺňa tieto kritériá, je povinné ju vykonávať na základe pracovnej zmluvy alebo dohody o práci mimo pracovného pomeru. Fiktívne živnostenské vzťahy, známe aj ako "švarc systém", kde živnostník fakticky vykonáva prácu ako zamestnanec, sú štátom prísne kontrolované a sankcionované. Názov "švarc systém" pochádza z prípadu českého podnikateľa Miroslava Švarca, ktorý po Nežnej revolúcii nahradzoval pracovné vzťahy zamestnancov prácou na živnosť, čím znižoval náklady firmy a zvyšoval odmeny pracovníkov.

Štátne orgány, ako napríklad Inšpektorát práce, vykonávajú kontroly zamerané na odhaľovanie nelegálneho zamestnávania a zneužívania živnostenského oprávnenia. Od roku 2026 sa očakáva zvýšenie pokút za nelegálne zamestnávanie, ktoré môžu dosiahnuť od 4 000 do 200 000 eur pre zamestnávateľa, zatiaľ čo pre pracovníka je maximálna pokuta 331 eur. Napriek tomu, že inšpekcie v minulosti odhalili len minimum prípadov fiktívnych živností, analýzy naznačujú, že počet takýchto pracovníkov môže byť na Slovensku značný, potenciálne aj viac ako 100 000 osôb.

Výhody a Nevýhody Práce na Živnosť pre Zamestnávateľa (Odberateľa)

Z pohľadu zamestnávateľa, resp. odberateľa, má spolupráca so živnostníkom niekoľko kľúčových výhod:

- Nižšie Náklady na Zamestnávanie: Zamestnávateľ neplatí odvody do Sociálnej a zdravotnej poisťovne za živnostníka, ako by to bolo v prípade zamestnanca. Taktiež sa vyhýba plateniu dane zo závislej činnosti.

- Administratívna Úspora: Odpadá vedenie mzdovej agendy, čo znižuje administratívnu záťaž a náklady spojené so zamestnávaním.

- Flexibilita: Vzťah medzi dvoma podnikateľmi je často flexibilnejší a menej striktne regulovaný ako pracovnoprávny vzťah, čo umožňuje väčšiu voľnosť pri dojednávaní podmienok.

- Žiadne Zamestnanecké Benefity: Zamestnávateľ nie je povinný poskytovať živnostníkovi dovolenku, náhradu mzdy za dovolenku, príspevky na stravovanie, odstupné, odchodné, tvoriť sociálny fond ani poskytovať náhradu príjmu pri PN za prvých 10 dní. V praxi sa však tieto benefity často premietajú do vyššej fakturovanej odmeny.

- Rýchle Ukončenie Vzťahu: Spolupráca sa môže ukončiť bez nutnosti dodržiavať výpovednú lehotu.

Jedinou významnou nevýhodou pre zamestnávateľa je riziko, že práca môže byť klasifikovaná ako závislá činnosť, čo môže viesť k pokutám.

Výhody a Nevýhody Práce na Živnosť pre Živnostníka (Dodávateľa)

Pre samotného živnostníka prináša práca na živnosť tiež svoje výhody, ale aj nevýhody:

Výhody:

- Vyššia Odmena: V mnohých prípadoch môže živnostník dosiahnuť vyššiu odmenu ako zamestnanec, často o výšku odvodov, ktoré by inak platil zamestnávateľ.

- Daňová Optimalizácia: Možnosť uplatnenia paušálnych výdavkov (až do výšky 60 % z príjmov) alebo reálnych nákladov umožňuje znížiť základ dane. To znamená, že živnostník nemusí zdaňovať celú výšku príjmu. Napríklad, pri ročnom príjme 30 000 eur, sa 60 % (18 000 eur) nezdaňuje, daň sa platí len zo zvyšných 12 000 eur.

- Flexibilita a Samostatnosť: Živnostník má väčšiu kontrolu nad svojou pracovnou dobou a spôsobom vykonávania práce.

- Štartovacie Príspevky: Pre nových živnostníkov sú k dispozícii štartovacie príspevky až do výšky 5 754,08 eur, pričom konkrétna výška závisí od kraja.

Nevýhody:

- Vyššie Odvody (v niektorých fázach): Hoci v začiatkoch podnikania môžu byť odvody nižšie, v neskorších fázach alebo pri vyšších príjmoch môžu byť odvody do Sociálnej a zdravotnej poisťovne pre živnostníka výrazne vyššie ako pre zamestnanca.

- Absencia Zamestnaneckých Benefitov: Živnostník nemá nárok na dovolenku, náhradu mzdy pri PN (vymeriavací základ je minimálny), odstupné, odchodné, príspevky na stravovanie ani rekreačné poukazy.

- Platenie Odvodov vo Vlastnej Réžii: Živnostník si musí sám zabezpečiť platbu odvodov do Sociálnej a zdravotnej poisťovne.

- Daňové Priznanie: Živnostník si musí sám podať daňové priznanie a zaplatiť daň z príjmov.

- Poistenie v Nezamestnanosti: Živnostník neplatí poistenie v nezamestnanosti, a preto nemá nárok na dávku v nezamestnanosti po ukončení podnikania. Možnosťou je dobrovoľné poistenie.

- Nemocenské a Materské Dávky: V prvom roku podnikania (minimálne) nemusí byť živnostník povinne sociálne poistený, čo môže byť nevýhodou pri uplatňovaní nároku na nemocenskú alebo materskú dávku.

- Nižší Základ pre Dôchodok: V rámci dôchodkového systému sa pri výpočte dôchodku berie do úvahy vymeriavací základ. Pri zamestnancoch je to hrubá mzda, zatiaľ čo pri živnostníkoch je to často len polovica priemernej mzdy, z ktorej platia odvody.

- Nestabilita Príjmu: Voľnejší zmluvný vzťah môže viesť k vyššej nestabilite príjmu a ľahšej strate práce.

Odvody do Sociálnej a Zdravotnej Poisťovne: Zamestnanec vs. Živnostník

Porovnanie odvodov je kľúčové pre pochopenie finančných rozdielov.

Zamestnanec:

- Sociálna poisťovňa: Zamestnanec platí 9,4 % z hrubej mzdy (nemocenské 1,4 %, starobné 4 %, invalidné 3 %, nezamestnanosť 1 %). Zamestnávateľ platí ďalších 25,2 % (nemocenské 1,4 %, starobné 14 %, invalidné 3 %, úrazové 0,8 %, garančné 0,25 %, nezamestnanosť 1 %, rezervný fond solidarity 4,75 %). Existuje maximálny vymeriavací základ pre platenie odvodov.

- Zdravotná poisťovňa: Zamestnanec platí 4 % z hrubej mzdy. Zamestnávateľ platí 10 % z hrubej mzdy.

Živnostník:

- Sociálna poisťovňa: Povinnosť platiť odvody vzniká, keď príjem zo živnosti presiahne zákonom stanovenú hranicu (napr. v roku 2022 to bolo 7 266 eur ročne). Ak vznikne povinnosť, odvody sú 33,15 % z vymeriavacieho základu (nemocenské 4,4 %, starobné 18 %, invalidné 6 %, rezervný fond solidarity 4,75 %). Platí sa minimálny aj maximálny vymeriavací základ.

- Zdravotná poisťovňa: Živnostník, ktorý nie je zároveň zamestnancom ani poistencom štátu, je povinný platiť minimálne odvody hneď (napr. v roku 2022 to bolo 79,31 eur mesačne).

Proč vaše střeva nikdy nezhojí – a 1 levná směs, která to změní za 30 dní

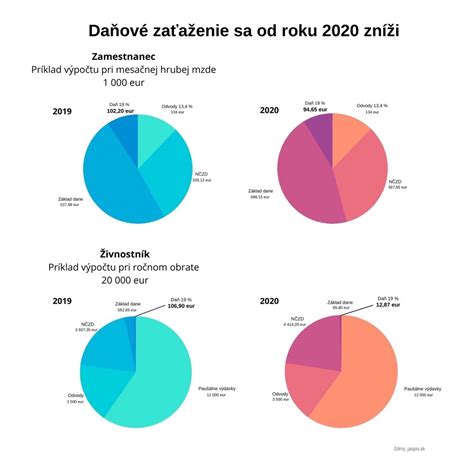

Príklad: Porovnanie Finančného Výsledku

Ilustračný príklad porovnáva finančný výsledok zamestnanca a živnostníka pri rovnakej hrubej mzde 1 000 eur.

Zamestnanec (Pán Jozef):

- Hrubá mzda: 1 000 eur

- Odvody zamestnanca (13,4 %): 134 eur

- Daň z príjmu (po odpočítaní nezdaniteľnej časti): 92,03 eur

- Čistá mzda: 773,97 eur

- Príspevok na stravovanie: cca 60 eur

- Celkový mesačný príjem: cca 833,97 eur

Živnostník (Pán Juraj):

- Odmena (hrubá mzda + odvody zamestnávateľa): 1 352 eur (1000 eur + 352 eur)

- Ročné faktúry: 16 224 eur

- Ročné odvody do ZP: 951,72 eur

- Ročné odvody do SP: 2 253,36 eur

- Paušálne výdavky: 9 734,40 eur

- Nezdaniteľná časť základu dane: 4 579,26 eur

- Čistý ročný príjem po zdanení: 3 284,52 eur (po uplatnení nezdaniteľnej časti, daň z príjmu je 0 eur)

- Čistý mesačný príjem: 1 084,91 eur (1352 - 79,31 (ZP) - 187,78 (SP))

V tomto príklade zarobí pán Juraj ako živnostník mesačne o 250,94 eur viac ako pán Jozef ako zamestnanec. Je však dôležité pripomenúť, že pán Juraj nemá nárok na dovolenku, príspevok na stravovanie a v prípade PN má nižší vymeriavací základ.

Stanovenie Hodinovej Sazby pre Živnostníkov

Pre živnostníkov, najmä v sektore služieb, je kľúčové správne stanoviť hodinovú sadzbu. Táto sadzba musí pokryť nielen priame náklady na prácu, ale aj všetky prevádzkové náklady firmy, vrátane nákladov na zamestnancov, prenájom, vybavenie, softvér, školenia, administratívu, cestovné a poštové výdavky.

Príklad výpočtu hodinovej sadzby (pre firmu vedúcu účtovníctvo s jedným zamestnancom):

- Hrubá mzda zamestnanca: 5 €/hodina

- Mesačné náklady firmy (vrátane odvodov zamestnávateľa, prenájmu, odpisov, softvéru, školení, administratívy, cestovných nákladov): cca 1 760 eur

- Fond pracovného času zamestnanca za mesiac: cca 160 hodín (20 dní x 8 hodín)

Výpočet nákladov na hodinu: 1 760 eur (mesačné náklady) / 160 hodín (fond pracovného času) = 11 €/hodina (náklady na jednu hodinu pracovného času).

K týmto nákladom je potrebné pripočítať primeraný zisk, napríklad 30 %. Konečná fakturovaná hodinová sadzba by teda bola 14,30 eur (130 % z 11 eur).

Je dôležité si uvedomiť, že klienti často vidia len konečnú fakturovanú cenu a nemusia si byť vedomí všetkých nákladov, ktoré firma musí pokryť, aby mohla dlhodobo fungovať. V oblasti služieb platí zjednodušene, že cena práce tvorí približne jednu tretinu fakturovanej ceny.

Záver

Rozhodovanie medzi živnosťou a zamestnaním je komplexné a závisí od individuálnych priorít, finančnej situácie a tolerancie k riziku. Zatiaľ čo práca na živnosť môže v krátkodobom horizonte priniesť vyšší finančný zisk a väčšiu flexibilitu, zamestnanie poskytuje väčšiu istotu, stabilitu a sociálne benefity. Je nevyhnutné dôkladne zvážiť všetky aspekty, vrátane daňových a odvodových povinností, potenciálnych rizík a dlhodobých cieľov pred prijatím konečného rozhodnutia. Daňovo-odvodové povinnosti sa navyše neustále menia, preto je vždy vhodné konzultovať aktuálnu situáciu s odborníkom.