Mladí klienti s úverom na bývanie majú možnosť využiť daňový bonus na zaplatené úroky z hypotéky. Pravidlá pre uplatnenie tohto benefitu sa od januára 2024 stali atraktívnejšími, čo znamená, že je ideálny čas na využitie tejto formy daňovej úľavy. Aby ste však mohli požiadať o daňový bonus, je nevyhnutné splniť niekoľko kľúčových podmienok a predložiť potvrdenie o zaplatených úrokoch od vašej banky.

Kto má nárok na daňový bonus na úroky z hypotéky?

Daňový bonus na zaplatené úroky z hypotéky je určený pre klientov, ktorí majú úver na bývanie poskytnutý po 31. decembri 2017. Tento bonus predstavuje priamu daňovú úľavu, ktorá nahradila predchádzajúce systémy štátneho príspevku pre mladých. Jeho hlavným cieľom je znížiť daň z príjmov fyzických osôb, a to priamo o výšku daňového bonusu, ak sú splnené stanovené kritériá.

Veková hranica a cieľ úveru

Jednou z primárnych podmienok je vek žiadateľa. Ku dňu podania žiadosti o úver musíte mať minimálne 18 rokov a zároveň najviac 35 rokov. Okrem veku je dôležitý aj účel úveru. Musí ísť o zmluvu o úvere na bývanie, ktorej účelom je nadobudnutie, rekonštrukcia, údržba alebo výstavba nehnuteľnosti určenej na bývanie na Slovensku. Tieto účely môžu byť aj v kombinácii.

Príjmové obmedzenia: Kľúč k bonifikácii

Podmienka príjmu je rovnako zásadná a jej výška sa odvíja od roku, kedy bola zmluva o úvere podpísaná.

- Pre úvery podpísané pred rokom 2024: Váš priemerný mesačný príjem v kalendárnom roku predchádzajúcom podpisu zmluvy nesmel presiahnuť 1,3-násobok priemernej mzdy na Slovensku.

- Pre úvery podpísané od 1. januára 2024: Táto hranica sa zvyšuje na 1,6-násobok priemernej mzdy.

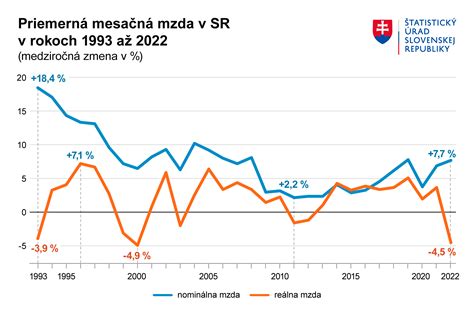

Je dôležité poznamenať, že pri výpočte maximálneho príjmu pre rok 2025 sa vychádza z priemernej mzdy za rok 2024. Priemerná hrubá mzda podľa Štatistického úradu SR v roku 2024 bola 1 524 eur. To znamená, že pre úvery podpísané v roku 2025 váš maximálny priemerný mesačný príjem nesmel presiahnuť 2 438,40 eur (1,6 x 1 524 eur). V prípade dvoch žiadateľov o úver nesmel ich spoločný príjem presiahnuť 4 876,80 eur.

Pre ilustráciu, ak ste zmluvu o úvere podpisovali v roku 2024, maximálny mesačný príjem sa počítal podľa roka 2023 (priemerná mzda 1 430 eur), čo znamenalo maximálny príjem 2 288 eur. Pre úvery podpísané v roku 2023 sa zohľadňovala mzda za rok 2022 (priemerná mzda 1 304 eur), s maximálnym príjmom 1 695,2 eur. Pri úveroch z roku 2022 sa zase vychádzalo z priemernej mzdy za rok 2021 (1 211 eur), čo znamenalo maximálny príjem do 1 574,30 eura.

Spoludlžník a jeho nárok

Ak žiadate o úver spoločne so spoludlžníkom, podmienku veku musí spĺňať aj on. Pravidlá sú rovnaké pre všetkých účastníkov úverového vzťahu. Rovnako sa mení aj suma priemerného mesačného príjmu. Ak ste hypotekárnu zmluvu podpísali v roku 2021 a mali ste spoludlžníka, váš spoločný priemerný hrubý mesačný príjem by nemal presiahnuť 2 945,80 eur. Pre úvery uzatvorené od 1. januára 2024 platí, že priemerný mesačný príjem dlžníka spolu so spoludlžníkom nesmie prekročiť súčin počtu dlžníkov a 1,6-násobku priemernej mesačnej mzdy zamestnanca.

Ako uplatniť daňový bonus?

Proces uplatnenia daňového bonusu vyžaduje získanie špecifického dokumentu od vašej banky.

Potvrdenie o zaplatených úrokoch

Budete potrebovať "Potvrdenie o zaplatených úrokoch", ktoré vám vystaví vaša banka. Niektoré banky zasielajú toto potvrdenie automaticky, zvyčajne v priebehu januára, buď elektronicky do vášho internet bankingu, alebo poštou. V iných prípadoch si o toto potvrdenie musíte požiadať sami na pobočke alebo prostredníctvom zákazníckej linky.

Je dôležité si uvedomiť, že automatické zasielanie potvrdenia bankou neznamená, že banka overila aj vašu splnenú podmienku hrubého príjmu alebo to, či si daňový bonus neuplatňujete aj na inom úvere. Tieto skutočnosti sú vo vašej réžii.

Lehota na podanie daňového priznania

- Zamestnanci (bez vlastného daňového priznania): Ak si svoje dane riešite prostredníctvom zamestnávateľa, musíte požiadať o ročné zúčtovanie dane najneskôr do 16. februára.

- Podnikatelia a zamestnanci s vlastným daňovým priznaním: Na podanie daňového priznania máte čas do 31. marca. V prípade, že si požiadate o odklad, termín sa predlžuje do 30. júna.

Ako vyplniť daňové priznanie 2026 v online aplikácii za rok 2025 a kalkulačka zadarmo

Výška daňového bonusu: Rozdiely podľa dátumu zmluvy

Výška daňového bonusu sa líši v závislosti od toho, kedy bola vaša hypotekárna zmluva podpísaná.

Zmluvy uzatvorené do 31. decembra 2023

Pre hypotekárne zmluvy uzatvorené do tohto dátumu je daňový bonus vo výške 50 % zo zaplatených úrokov za kalendárny rok, s maximálnou ročnou výškou 400 eur. Tento bonus sa uplatňuje z úrokov vypočítaných z maximálnej sumy 50 000 eur.

Zmluvy uzatvorené od 1. januára 2024

Od roku 2024 platia pre tento daňový bonus výhodnejšie podmienky, najmä pre osoby do 35 rokov. Maximálna výška daňového bonusu sa zvýšila na 1 200 eur ročne. Zároveň sa rozšíril aj základ, z ktorého sa bonus počíta - už sa nepočíta maximálne z 50 000 eur, ale z celej výšky úveru. To robí tento benefit pre mladých ľudí s hypotékou uzatvorenou od roku 2024 ešte atraktívnejším.

Dôležité aspekty a obmedzenia

Je potrebné si uvedomiť niekoľko kľúčových bodov týkajúcich sa daňového bonusu na úroky z hypotéky:

Účel hypotéky a jej splácanie

- Daňový bonus na zaplatené úroky je možné uplatniť len pri účelovej hypotéke.

- Ak by ste svoju hypotéku refinancovali alebo navýšili, o nárok na daňový bonus prídete, pretože by ste porušili podmienku účelu úveru.

- Pri predčasnom splatení hypotéky prídete o daňovú úľavu, ak ste ju splatili skôr ako uplynulo päť rokov. Toto obmedzenie sa však vzťahuje len na kalendárny rok, v ktorom došlo k predčasnému splateniu.

Doba uplatňovania bonusu

Nárok na daňový bonus na zaplatené úroky vzniká počas piatich bezprostredne po sebe nasledujúcich rokov, počnúc mesiacom, v ktorom sa začalo úročenie úveru. Ak sa úročenie úveru začalo v priebehu roka, započítava sa len pomerná časť daňového bonusu pripadajúca na počet mesiacov v danom zdaňovacom období.

Ako funguje zníženie dane?

Výška daňového bonusu na zaplatené úroky znižuje daň daňovníka, ktorý je dlžníkom zo zmluvy o úvere na bývanie. Ak je výška vašej daňovej povinnosti vyššia ako výška daňového bonusu, vaša splatná daň sa zníži o celú výšku bonusu. Ak by bol daňový bonus vyšší ako vypočítaná daň, rozdiel vám môže byť vyplatený daňovým úradom, ak o to v daňovom priznaní požiadate.

Nezabúdajte na finančných sprostredkovateľov

Ak si nie ste istí, či spĺňate všetky podmienky na získanie daňovej úľavy na vašej hypotéke, nemusíte chodiť priamo do banky. Obráťte sa na finančných sprostredkovateľov, napríklad z FinGO.sk. Tí vám môžu vašu úverovú zmluvu bezplatne skontrolovať a poskytnúť odborné poradenstvo.

Príklady a FAQ

Pre lepšie pochopenie situácie si pozrime niekoľko príkladov a často kladených otázok:

Otázka: Môžem si uplatniť daňový bonus, ak som mal 36 rokov v deň podania žiadosti o úver?Odpoveď: Nie, podmienkou je mať najviac 35 rokov ku dňu podania žiadosti o úver.

Otázka: Môj spoludlžník nemal v deň podania žiadosti 18 rokov. Máme nárok na bonus?Odpoveď: Nie, podmienku minimálneho veku musia spĺňať všetci žiadatelia o úver.

Otázka: Ako sa preveruje podmienka príjmu?Odpoveď: Preveruje sa raz, ku dňu uzatvorenia zmluvy o úvere na bývanie, a považuje sa za splnenú počas piatich rokov uplatňovania daňového bonusu.

Otázka: Čo ak som predčasne splatil hypotéku v roku 2025, ale bonus som si už uplatnil za rok 2024?Odpoveď: Predčasným splatením úveru nestrácate nárok na už uplatnený daňový bonus v predchádzajúcom roku.

Otázka: Koľko si môžem uplatniť, ak som v roku 2025 zaplatil úroky 1 984 eur a úver bol úročený od februára?Odpoveď: Môžete si uplatniť 992 eur (50 % z 1 984 eur), nakoľko táto suma nepresahuje pomernú časť pripadajúcu na 11 kalendárnych mesiacov (ktorá je 1 100 eur, vypočítaná z maximálnej ročnej sumy bonusu 1 200 eur pre zmluvy od roku 2024).

Otázka: Môžem si uplatniť daňový bonus, ak som v roku 2024 poberal príspevok z úradu práce?Odpoveď: Áno, ak spĺňate všetky podmienky pre daňový bonus na zaplatené úroky, môžete si ho uplatniť aj v prípade, že ste poberali príspevok z úradu práce.

Zmeny v daňových úľavách pre podnikateľov (SZČO)

Okrem daňového bonusu na hypotéky, aj podnikatelia (SZČO) a zamestnanci môžu využívať rôzne daňové úľavy. Tieto úľavy sa týkajú najmä nezdaniteľných častí základu dane a daňového bonusu na dieťa. Je dôležité sledovať aktuálne legislatívne zmeny, pretože sa výška niektorých úľav mení každý rok.

Pre rok 2025 dôjde napríklad k zvýšeniu nezdaniteľnej časti základu dane na daňovníka a na manželku/manžela. Naopak, daňový bonus na dieťa sa zníži a vekovo obmedzí.

Nezdaniteľná časť základu dane na daňovníka

Táto časť sa uplatňuje automaticky a jej výška závisí od vášho základu dane. Pre rok 2024 je maximálna suma 5 646,48 eura, zatiaľ čo pre rok 2025 sa zvýši na 5 753,79 eura.

Nezdaniteľná časť základu dane na manželku/manžela

Ak váš partner/partnerka má nízke príjmy (do 5 260,61 eura za rok 2025), môžete si uplatniť ďalšiu nezdaniteľnú časť. Táto úľava je podmienená spoločnou domácnosťou a splnením ďalších kritérií, ako je starostlivosť o dieťa alebo evidovanie na úrade práce.

Daňový bonus na dieťa

Pre rok 2024 platí bonus 140 eur mesačne pre deti do 18 rokov a 50 eur pre staršie deti. Pre rok 2025 sa tieto sumy znižujú na 100 eur (do 15 rokov) a 50 eur (15-18 rokov). Dôležité je tiež obmedzenie celkovej výšky bonusu, ktorá je vypočítaná percentom zo základu dane.

Záver

Daňový bonus na úroky z hypotéky predstavuje významnú finančnú výhodu pre mladých ľudí, ktorí si chcú zabezpečiť vlastné bývanie. Zmeny v legislatíve od roku 2024 tieto výhody ešte zatraktívnili. Je však nevyhnutné dôkladne poznať všetky podmienky a postupy pri uplatňovaní tohto bonusu, aby ste oň neprišli. V prípade akýchkoľvek pochybností sa neváhajte obrátiť na odborníkov, ktorí vám s celým procesom radi pomôžu.