Vystavovanie faktúr je neoddeliteľnou súčasťou každodenného podnikania, či už ste živnostník alebo prevádzkujete firmu. Faktúra je v prvom rade daňový doklad, ktorý musí spĺňať špecifické náležitosti definované zákonom, aby bola právne platná a splnila požiadavky slovenského právneho systému. Tieto náležitosti sú primárne upravené v zákone č. 222/2004 Z. z. o DPH, ako aj v Obchodnom zákonníku a zákone o účtovníctve. Správne vystavená faktúra je kľúčová nielen pre správne zaúčtovanie tržieb a odvádzanie daní, ale slúži aj ako vizitka vášho podnikania a môže predchádzať problémom s daňovým úradom či oneskoreným platbám od klienta.

Základné náležitosti faktúry podľa Zákona o DPH

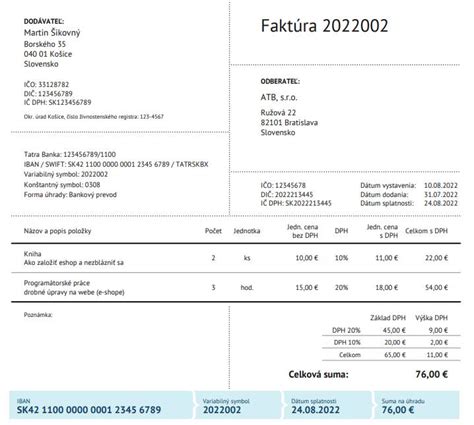

Zákon o DPH, konkrétne § 74 ods. 1, definuje, čo všetko musí bežná faktúra obsahovať, aby bola považovaná za platný daňový doklad. Tieto náležitosti zabezpečujú rovnocenné postavenie papierových a elektronických faktúr.

Identifikácia predávajúceho a kupujúceho: Na faktúre musia byť uvedené identifikačné údaje oboch účastníkov transakcie.

- Predávajúci: Meno alebo obchodné meno, sídlo alebo miesto podnikania, IČO (Identifikačné číslo organizácie). Ak je predávajúci platcom DPH, musí uviesť aj svoje IČ DPH. V prípade SZČO sa uvádza meno a priezvisko, fakturačná adresa a IČO, ak je pridelené.

- Kupujúci: Meno alebo obchodné meno, sídlo alebo miesto podnikania, IČO. Ak je kupujúci právnická osoba alebo platiteľ DPH, uvádza sa aj jeho IČ DPH.

Dátum vystavenia faktúry: Je to deň, keď bol doklad vygenerovaný. Tento dátum je dôležitý pre správne účtovanie a určovanie lehoty splatnosti.

Číslo faktúry: Každá faktúra musí mať jedinečné, poradové číslo, ktoré sa nesmie opakovať. Slúži na lepšiu evidenciu a prehľadnosť.

Opis dodaného tovaru alebo služby: Na faktúre musí byť podrobne uvedený opis dodaného tovaru (názov, množstvo, jednotková cena) alebo rozsah a druh dodanej služby. Pri dodávke tovaru je jej prílohou aj dodací list, no často faktúra plní aj túto funkciu, čo je potrebné uviesť.

Cena a DPH:

- Ak je predávajúci platcom DPH, faktúra musí obsahovať výšku DPH. Jasne musí byť uvedená cena bez DPH, výška DPH (v % a/alebo v eurách) a celková cena s DPH.

- Pri transakciách oslobodených od DPH alebo pri prenesení daňovej povinnosti sa na faktúre uvádza príslušná formulka a odkaz na ustanovenie zákona alebo smernice EÚ.

Dátum dodania alebo prijatia platby: Dátum, kedy bol tovar alebo služba reálne dodaná, alebo dátum prijatia platby, ak sa líši od dátumu vystavenia faktúry a je možné ho určiť.

Splatnosť faktúry: Hoci nie je vždy povinná, faktúra by mala obsahovať dátum splatnosti, ktorý určuje, dokedy má byť uhradená. Obvyklá lehota je 14 až 30 dní, pričom podľa Obchodného zákonníka nesmie presiahnuť 60 dní od doručenia faktúry.

Spôsob úhrady: Uvádza sa číslo účtu, na ktorý má byť platba vykonaná, prípadne informácie o inom spôsobe platby.

Elektronická verzus papierová faktúra: Čo hovorí legislatíva?

S nástupom digitalizácie sa čoraz viac podnikateľov presúva k elektronickej fakturácii. Zákon o DPH pristupuje k obom formám rovnako, pričom kľúčové je zabezpečenie vierohodnosti pôvodu, neporušenosti obsahu a čitateľnosti faktúry.

Elektronická faktúra: Je faktúra vydaná a prijatá v akomkoľvek elektronickom formáte. Môže ísť o štruktúrované správy (napr. XML) alebo iné formáty (napr. PDF). Podmienkou je súhlas príjemcu s prijatím elektronickej faktúry. Preukázanie vierohodnosti pôvodu, neporušenosti obsahu a čitateľnosti je možné zabezpečiť napríklad elektronickým podpisom.

Pečiatka a podpis: V súčasnosti, najmä pri elektronických faktúrach, pečiatka ani podpis nie sú povinné, ak je dokument zabezpečený elektronickým podpisom. Pre papierové faktúry nie je pečiatka legislatívne nevyhnutná, hoci ju niektoré firmy stále používajú. Podpis je dôležitý skôr z účtovného hľadiska pre zodpovednosť za účtovný prípad.

Kedy a ako rýchlo musíte vystaviť faktúru?

Lehoty na vystavenie faktúry sa líšia v závislosti od typu transakcie a miesta dodania tovaru alebo služby. Vo všeobecnosti platí, že faktúru je potrebné vystaviť najneskôr do 15 dní od dodania tovaru alebo služby, prípadne od prijatia platby pred dodaním.

- Dodanie tovaru alebo služby v tuzemsku: Faktúra musí byť vystavená najneskôr do 15 dní od dodania tovaru/služby, alebo do 15 dní od prijatia platby pred dodaním, alebo do konca kalendárneho mesiaca, v ktorom bola platba prijatá.

- Dodanie tovaru alebo služby s miestom dodania v inom členskom štáte EÚ: Lehoty sú podobné, s prihliadnutím na špecifické pravidlá pre prenos daňovej zodpovednosti alebo oslobodenie od dane.

- Dodanie tovaru alebo služby do tretieho štátu: Lehoty sú stanovené na 15 dní od dodania, resp. prijatia platby, alebo do konca kalendárneho mesiaca.

Príklad: Ak ste službu dodali 30. dňa mesiaca, faktúru musíte vystaviť najneskôr do 15. dňa nasledujúceho mesiaca.

Zjednodušené faktúry a špeciálne prípady

Zákon o DPH umožňuje aj vystavenie zjednodušenej faktúry, ktorá nemusí obsahovať všetky náležitosti plnohodnotného daňového dokladu. Týka sa to najmä prípadov, kde cena vrátane dane nepresahuje určitú sumu, alebo pri dokladoch z pokladnice či tankovacích automatov.

- Doklad z e-kasy alebo tankovacieho automatu: Ak cena s DPH nepresahuje 400 eur, takýto doklad nemusí obsahovať údaje o odberateľovi a jednotkovej cene.

- Oprava základu dane: Pri zmene pôvodnej faktúry (napr. dobropis, ťarchopis) je potrebné vyhotoviť doklad do 15 dní od konca kalendárneho mesiaca, v ktorom nastala skutočnosť rozhodujúca pre opravu. Tento doklad musí obsahovať poradové číslo pôvodnej faktúry a jednoznačne sa na ňu vzťahovať.

- Súhrnná faktúra: Pri viacerých dodaniach alebo platbách pre jedného odberateľa v rámci jedného kalendárneho mesiaca je možné vyhotoviť jednu súhrnnú faktúru, ktorá pokrýva toto obdobie. Dodávky alebo platby musia byť na nej osobitne rozpísané.

Fakturácia do zahraničia a osobitné režimy

Pri medzinárodnom obchode platia špecifické pravidlá. Faktúry musia byť v súlade s pravidlami DPH EÚ a medzinárodnými daňovými predpismi.

- Identifikovaná osoba: Podnikateľ, ktorý nie je platiteľom DPH, ale registroval sa pre DPH kvôli obchodom v EÚ, musí vystavovať faktúry s náležitosťami platiteľa DPH, ale bez uvádzania DPH (keďže ju klientom neúčtuje).

- Osobitné režimy DPH: Pri predaji použitých tovarov, umeleckých diel alebo pri cestovných službách sa uplatňujú špeciálne režimy, kde sa DPH odvádza len z marže. Na faktúre je potrebné uviesť príslušnú informáciu o tomto režime.

- Prenesenie daňovej povinnosti (Reverse Charge): V prípadoch, keď daň platí odberateľ (napr. pri stavebných prácach medzi platiteľmi DPH), je na faktúre potrebné uviesť slovnú informáciu o prenesení daňovej zodpovednosti.

Trendy vo fakturácii: Automatizácia a digitalizácia

Moderné podnikanie sa nezaobíde bez efektívnych nástrojov. Automatizácia fakturačných procesov pomocou softvéru výrazne zjednodušuje a urýchľuje celý proces, znižuje riziko chýb a umožňuje integráciu s účtovnými a ERP systémami.

- Automatizácia: Softvér umožňuje automatické vystavovanie faktúr na základe prednastavených pravidiel.

- Integrácia: Prepojenie fakturačných systémov s účtovnými programami optimalizuje administratívne procesy a šetrí čas.

- Elektronická fakturácia: Okrem ekologického prínosu znižuje spotrebu papiera a zjednodušuje archiváciu. Od roku 2027 sa očakáva povinný prechod na elektronickú fakturáciu pre všetkých podnikateľov na Slovensku.

Faktúra je teda viac než len účtovný doklad. Je to dôležitý dokument, ktorý musí spĺňať legislatívne požiadavky a zároveň odráža profesionalitu a precíznosť podnikateľa. Dodržiavanie uvedených náležitostí a lehôt je kľúčové pre bezproblémové fungovanie vášho podnikania.