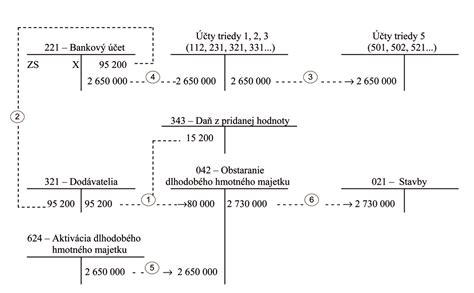

Dlhodobý majetok, či už hmotný alebo nehmotný, predstavuje pre každú firmu dôležitý aktívum, ktoré je potrebné správne spravovať a odpisovať. Proces zaradenia majetku do odpisových skupín a jeho následné odpisovanie má priamy vplyv na daňové výdavky spoločnosti a tým aj na jej celkovú daňovú povinnosť. Tento článok sa detailne venuje týmto procesom, pričom čerpá z relevantnej legislatívy a poskytuje praktické príklady pre lepšie pochopenie.

Čo je Dlhodobý Majetok a Prečo sa Odpisuje?

Dlhodobý majetok je definovaný ako majetok, ktorého prevádzkovo-technické funkcie sú dlhšie ako jeden rok. Tento majetok je pre podnikateľskú činnosť nevyhnutný a jeho hodnota sa postupne opotrebúva používaním alebo plynutím času. Postupné opotrebenie majetku v peňažnom vyjadrení predstavujú odpisy.

Z daňového hľadiska sa proces odpisovania dlhodobého hmotného a nehmotného majetku venuje najmä zákon č. 595/2003 Z. z. o dani z príjmov (ďalej len „zákon o dani z príjmov“). Cieľom odpisovania je postupné zahrnutie hodnoty dlhodobého majetku do daňových výdavkov spoločnosti. Pri daňovom odpise si určitú časť z ceny majetku uznávate postupne do daňových výdavkov, čím si každoročne znižujete firemnú daň z príjmov. Zákon o dani z príjmov presne určuje dobu, za akú sa konkrétny hmotný majetok odpíše z daňového hľadiska, ktorá sa pohybuje od 2 do 40 rokov.

Odpisové Skupiny Hmotného Majetku

Zákon o dani z príjmov rozlišuje pre dlhodobý hmotný majetok v súčasnosti 7 odpisových skupín, označených číslami 0 až 6. V prvom roku odpisovania sa hmotný majetok zaradí do jednej z týchto odpisových skupín. Kľúčová pre správne zaradenie je príloha č. 1 zákona o dani z príjmov, ktorá obsahuje jednotlivé druhy majetku a ich zaradenie do príslušných odpisových skupín.

Pri zatrieďovaní hmotného majetku, okrem budov a stavieb, sa vychádza z kódu štatistickej klasifikácie produktov podľa činností. Pri budovách a stavbách sa vychádza z kódu Klasifikácie stavieb podľa Vyhlášky Štatistického úradu SR č. 323/2010 Z. z.

Odpisová Skupina 0:

- Zvieratá (napr. iné druhy zvierat)

- Doba odpisovania: 1 rok

Odpisová Skupina 1:

- Osobné automobily (okrem automobilov patriacich do 0. odpisovej skupiny)

- Doba odpisovania: 4 roky

Odpisová Skupina 2:

- Technika (počítače, tlačiarne)

- Doba odpisovania: 6 rokov

Odpisová Skupina 3:

- Výrobné technológie ako elektrické motory, plynové generátory, stroje pre metalurgiu, turbíny, pece, horáky, chladiace a mraziace zariadenia.

- Presné vymedzenie majetku patriaceho do 3. odpisovej skupiny podľa klasifikácie produkcie sa nachádza v prílohe č. 1 zákona o dani z príjmov.

- Doba odpisovania: 8 rokov

Odpisová Skupina 4:

- Doba odpisovania: 12 rokov

Odpisová Skupina 5:

- Budovy a stavby.

- Doba odpisovania: 20 rokov

Budovy a stavby sa do odpisových skupín zaraďujú podľa kódu klasifikácie stavieb (KS). Pri používaní budovy na niekoľko účelov je na zaradenie tejto budovy do odpisovej skupiny rozhodujúce jej hlavné využitie určené z celkovej úžitkovej plochy.

Odpisová Skupina 6:

- Budovy a stavby.

- Doba odpisovania: 40 rokov

Dôležité poznámky k zaradeniu:

- Hmotný majetok, ktorý nemožno zaradiť: Hmotný majetok, ktorý nemožno zaradiť do odpisových skupín podľa prílohy a ktorého doba použiteľnosti nevyplýva z iných predpisov, sa na účely odpisovania zaradí do odpisovej skupiny 2 a odpisuje sa 6 rokov. Toto neplatí pre hmotný majetok, ktorý sa odpisuje časovou metódou a výkonovou metódou podľa § 26 ods. 6 zákona o dani z príjmov.

- "Iný majetok" a technické zhodnotenie: Od 1.1.2018 sa za "iný majetok" považoval aj úhrn technického zhodnotenia a opráv vykonaných na budove, v ktorej sa poskytuje kúpeľná starostlivosť a s ňou spojené služby, ktorý je najmenej 10 % vstupnej ceny tejto budovy. Rovnako sa postupovalo aj pri prenajatých budovách na tento účel. Úhrn technického zhodnotenia a opráv ako odpisovaný majetok bol zaradený do 2. odpisovej skupiny.

- Zmeny od 1.1.2021 a 1.1.2025: Od 1.1.2021 došlo k zrušeniu zvýhodneného spôsobu odpisovania technického zhodnotenia a opráv vykonaných na budove, v ktorej sa poskytuje kúpeľná starostlivosť, ako aj odpisovania samotnej budovy. S účinnosťou od 1.1.2026 (avšak na základe prechodného ustanovenia platné už za zdaňovacie obdobie roka 2025) sa za "iný majetok" považuje úhrn technického zhodnotenia a opráv vykonaných na budovách, v ktorých sa poskytujú ubytovacie služby, budovách určených pre šport a športových stavieb, ktorý je najmenej 10 % vstupnej ceny týchto budov. Rovnako postupuje nájomca, ak ide o budovy prenajaté na tento účel.

- Kúpeľné budovy a budovy na ubytovanie/šport: Od 1.1.2018 do 31.12.2020 pri kúpeľných budovách zaradených v odpisovej skupine č. 6 bola dobrovoľná možnosť vybrať si dobu odpisovania v rozmedzí od 20 do 40 rokov. Od 1.1.2021 je doba odpisovania pri tomto druhu budov bez možnosti výberu, t. j. 40 rokov. Od 1.1.2025 pri budovách, v ktorých sa poskytujú ubytovacie služby a budovách určených pre šport a športových stavieb zaradených v odpisovej skupine č. 6, sa tiež zavádzajú nové pravidlá.

Metódy Odpisovania

Daňovník si môže vybrať z dvoch základných metód odpisovania: rovnomerného alebo zrýchleného.

- Rovnomerné odpisovanie: Pri tejto metóde sa ročný odpis určí ako podiel vstupnej ceny hmotného majetku a doby odpisovania ustanovenej pre príslušnú odpisovú skupinu. Daňovník odpisuje hmotný majetok metódou rovnomerného odpisovania podľa § 27 zákona o dani z príjmov.

- Zrýchlené odpisovanie: Metódou zrýchleného odpisovania (§ 28 zákona o dani z príjmov) môže daňovník odpisovať len hmotný majetok zaradený podľa prílohy č. 1 do odpisovej skupiny 2 a 3. Pre túto metódu sa spravidla rozhodne daňovník, ktorý očakáva v nasledujúcich rokoch vysoký zisk a uplatnením zrýchlených odpisov ho môže znížiť v prvých rokoch viac, ako by mu umožňovali rovnomerné odpisy.

Metóda lineárneho odpisovania v 3 krokoch!

Technické Zhodnotenie a Opravy

Technické zhodnotenie hmotného a nehmotného majetku predstavuje výdavky na prestavbu, prístavbu, nadstavbu, stavebné úpravy, rekonštrukcie a modernizácie. Súčasťou stavby je aj vykonané technické zhodnotenie.

- Technické zhodnotenie ako iný majetok: Technické zhodnotenie vykonané na plne odpísanom hmotnom majetku je považované za iný majetok podľa § 22 ods. 6 písm. e) zákona o dani z príjmov. Tento majetok sa zaradí do odpisovej skupiny, v ktorej je zaradená budova, na ktorej bolo technické zhodnotenie vykonané.

- Hranica pre technické zhodnotenie: Za technické zhodnotenie sa považuje aj technické zhodnotenie neprevyšujúce v úhrne za zdaňovacie obdobie 1 700 eur, ak sa daňovník rozhodne takéto výdavky považovať za výdavky na technické zhodnotenie. Za technické zhodnotenie sa považuje aj technické zhodnotenie v sume vyššej ako 1 700 eur za zdaňovacie obdobie vykonané na dlhodobom hmotnom majetku, ktorého obstarávacia cena bola 1 700 eur a menej.

- Opravy: Vykonané opravy vo výške vstupnej ceny sa účtujú do nákladov v súlade s účtovníctvom podľa § 17 ods. 1 zákona o dani z príjmov a vstupujú do základu dane.

Rekonštrukcia a Modernizácia

Rekonštrukciou sa na účely zákona o dani z príjmov rozumejú také zásahy do hmotného majetku, ktoré majú za následok zmenu jeho účelu použitia, kvalitatívnu zmenu jeho výkonnosti alebo technických parametrov. Modernizáciou sa na účely zákona o dani z príjmov rozumie rozšírenie vybavenosti alebo použiteľnosti hmotného majetku a nehmotného majetku o také súčasti, ktoré pôvodný majetok neobsahoval, pričom tvoria neoddeliteľnú súčasť majetku.

Finančný Prenájom (Leasing)

Hmotný majetok prenajatý formou finančného prenájmu, okrem pozemkov, sa odpisuje do výšky vstupnej ceny podľa jeho zaradenia do príslušnej odpisovej skupiny. Podľa zákona o dani z príjmov účinného od 1.1.2015 dochádza k zjednoteniu spôsobu odpisovania majetku bez ohľadu na formu jeho obstarania. To znamená, že majetok obstaraný formou finančného prenájmu sa už nebude odpisovať počas doby trvania prenájmu, ale iba metódou rovnomerného alebo zrýchleného odpisovania, a to podľa zaradenia majetku do odpisovej skupiny.

Komponentné Odpisovanie

Dlhodobý hmotný majetok, ktorým sú samostatné hnuteľné veci a súbory hnuteľných vecí, je možné rozložiť na jednotlivé oddeliteľné súčasti (komponenty), ak vstupná cena každej jednotlivej oddeliteľnej súčasti je vyššia ako 1 700 eur. Toto neplatí pre budovy a stavby, kde je možné vyčleniť pre samostatné odpisovanie len tie jednotlivé súčasti, ktoré sú uvedené v prílohe č. 1 zákona o dani z príjmov. Pri komponentnom odpisovaní sú vykázané vyššie náklady na odpisy v porovnaní s odpisovaním majetku ako celku.

Príklady z Praxe

Príklad 1 - Technické zhodnotenie na plne odpísanej kúpeľnej budove:

Na daňovo plne odpísanej kúpeľnej budove bolo v roku 2023 vykonané technické zhodnotenie. Technické zhodnotenie vykonané na plne odpísanom hmotnom majetku je považované za iný majetok podľa § 22 ods. 6 písm. e) zákona o dani z príjmov, ktoré spoločnosť zaradí do odpisovej skupiny, v ktorej je zaradená budova, na ktorej bolo technické zhodnotenie vykonané, t. j. do odpisovej skupiny 6 s dobou odpisovania 40 rokov.

Príklad 2 - Server zaradený do užívania v decembri:

V decembri 2024 spoločnosť zakúpila a zaradila do používania server v hodnote vyššej ako 1 700 eur. Ide o majetok, ktorý už v decembri 2024 bol používaný na dosahovanie zdaniteľných príjmov. Podľa zákona o dani z príjmov je tento server možné odpisovať. V prvom roku odpisovania (2024) sa uplatní len pomerná časť z ročného odpisu vypočítaného v závislosti od počtu mesiacov, počnúc mesiacom jeho zaradenia do užívania do konca tohto zdaňovacieho obdobia. Teda v roku 2024 sa uplatní daňový odpis len za 1 mesiac (december). Účtovné odpisy si firma prvýkrát uplatní až za január 2025, avšak daňové odpisy za december 2024 je možné uplatniť bez ohľadu na nastavenie účtovných odpisov.

Príklad 3 - Osobný automobil:

Firma Odpisujeme, s. r. o. obstarala v septembri 2024 osobný automobil v obstarávacej cene 9 000 eur. Osobný automobil sa podľa zákona o dani z príjmov zaradí do 1. odpisovej skupiny s dobou odpisovania 4 roky. V roku 2024 sa uplatní daňový odpis len za 4 mesiace (od septembra do decembra). Ročný odpis pri rovnomernom odpisovaní by bol 2 250 eur (9 000 eur / 4 roky). Odpis za rok 2024 by bol 750 eur (2 250 eur / 12 mesiacov * 4 mesiace).

Pri účtovných odpisoch firma zohľadňuje skutočné opotrebenie auta. Ak by firma predpokladala, že auto bude využívať do najazdených 250 000 km a v roku 2026 by prejazdila napríklad 30 000 km, účtovne by za rok 2026 odpísala 4 320 eur (36 000 eur / 250 000 km * 30 000 km).

Zvýhodnenia pre Mikrodaňovníka

Pre mikrodaňovníka platí, že majetok zaradený do odpisových skupín 0 až 4 (s výnimkou luxusných automobilov so vstupnou cenou 48 000 eur a viac) môže odpisovať v ním určenej výške najviac do výšky vstupnej ceny, maximálne počas doby odpisovania stanoveného pre príslušnú odpisovú skupinu. Tieto zvýhodnenia prispievajú k podpore malých a stredných podnikov.

Nehmotný Majetok

Nehmotný majetok sa na rozdiel od hmotného majetku nezaraďuje do odpisových skupín. Daňovo sa odpisuje v súlade s účtovnými odpismi (s výnimkou goodwillu a záporného goodwillu), pričom doba odpisovania sa stanovuje na základe predpokladanej doby použiteľnosti nehmotného majetku.

Prerušenie Odpisovania

Daňové odpisy je možné na jedno alebo viac období prerušiť, čím sa doba odpisovania predlžuje. Toto prerušenie môže byť strategickým nástrojom na optimalizáciu daňovej povinnosti v budúcich obdobiach.

Účtovné vs. Daňové Odpisy

Je dôležité rozlišovať medzi účtovnými a daňovými odpismi. Do nákladov v účtovníctve vstupujú účtovné odpisy, ktoré zohľadňujú skutočné opotrebenie majetku bez ohľadu na zaradenie do odpisovej skupiny podľa zákona o dani z príjmov. Účtovné odpisy si firma stanoví sama vo svojom odpisovom pláne. Štandardne sa účtovný odpis nerovná daňovému odpisu.

Metóda lineárneho odpisovania v 3 krokoch!

Zhrnutie a Praktické Aspekty

Správne zaradenie majetku do odpisových skupín a jeho následné odpisovanie je kľúčové pre správne daňové plánovanie. Spoločnosti by mali venovať náležitú pozornosť legislatívnym zmenám a v prípade nejasností konzultovať svoje postupy s odborníkmi. Zváženie metódy odpisovania, možností technického zhodnotenia a prípadného komponentného odpisovania môže priniesť významné daňové úspory.