S účinnosťou od 1. januára 2025 nadobudol účinnosť zákon č. 279/2024 Z. z. o dani z finančných transakcií (ďalej len „zákon“), ktorý zaviedol nový daňový mechanizmus v Slovenskej republike. Tento zákon, ktorý bol odvtedy trikrát novelizovaný, s poslednou novelou (zákon č. 272/2025 Z. z.) nadobúdajúcou účinnosť od 1. januára 2026, prináša komplexné pravidlá týkajúce sa zdaňovania finančných transakcií. Prvé zdaňovacie obdobie začalo 1. apríla 2025, pričom posledné zdaňovacie obdobie pre fyzické osoby - podnikateľov bolo december 2025.

Daňovníci a platitelia dane z finančných transakcií

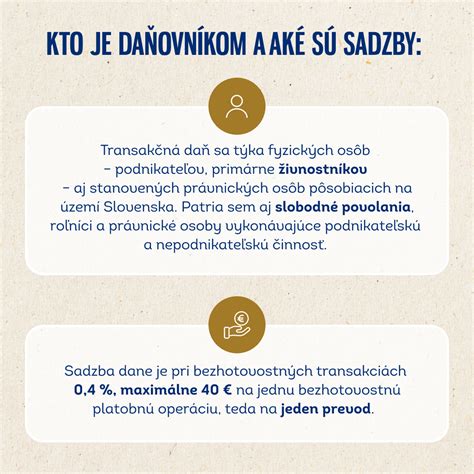

Od 1. januára 2026 sa okruh daňovníkov dane z finančných transakcií (DFT) zmenil. Novela zákona vypustila ustanovenie § 12 ods. 2, ktoré upravovalo povinnosť fyzických osôb - podnikateľov vykonávať finančné transakcie týkajúce sa podnikania na transakčnom účte. Týmto krokom fyzické osoby - podnikatelia prestali byť daňovníkmi DFT a zákon už nerieši ani nelimituje existenciu transakčného účtu pre túto skupinu.

Od uvedeného dátumu je daňovníkom DFT výlučne právnická osoba, ktorá vykonáva finančné transakcie a je používateľom poskytovateľa platobných služieb, alebo za ktorú sú finančné transakcie vykonávané. Toto zahŕňa:

- Právnickú osobu so sídlom v Slovenskej republike: Táto osoba má neobmedzenú daňovú povinnosť.

- Právnickú osobu, ktorá nemá sídlo v Slovenskej republike (daňovník s obmedzenou daňovou povinnosťou): Táto osoba podlieha dani, ak je používateľom platobných služieb poskytovateľa so sídlom v tuzemsku alebo vykonáva činnosť v tuzemsku prostredníctvom stálej prevádzkarne.

Platiteľom dane je povinný vypočítať, vybrať od daňovníka a odviesť daň správcovi dane najneskôr do konca kalendárneho mesiaca nasledujúceho po zdaňovacom období. V rovnakej lehote je povinný predložiť správcovi dane oznámenie o výške dane. Postup bánk pri výbere DFT nie je striktne upravený v zákone a môže sa líšiť - daň môže byť vyberaná v čase realizácie transakcie, v určitých intervaloch, alebo iným spôsobom v rámci zmluvného vzťahu.

Definícia stálej prevádzkarne pre účely DFT

Kľúčovým pojmom pre určenie daňovej povinnosti právnických osôb so sídlom v zahraničí je definícia stálej prevádzkarne. Tá sa pre účely DFT líši od definície v zákone o dani z príjmov. Stálou prevádzkarňou sa rozumie trvalé miesto alebo zariadenie na výkon činnosti, prostredníctvom ktorého daňovník s obmedzenou daňovou povinnosťou vykonáva úplne alebo sčasti svoju činnosť v tuzemsku. Môže ísť napríklad o miesto, z ktorého je činnosť organizovaná, pobočku, kanceláriu, dielňu, pracovisko, miesto predaja, technické zariadenie, alebo miesto prieskumu a ťažby prírodných zdrojov.

Miesto alebo zariadenie sa považuje za trvalé, ak sa na výkon činnosti využíva sústavne alebo opakovane. V prípade jednorazovo vykonávanej činnosti sa za trvalé považuje, ak doba výkonu presiahne 15 dní počas zdaňovacieho obdobia.

Špecifické prípady, ktoré sa považujú za stálu prevádzkareň pre účely DFT zahŕňajú:

- Poskytovanie služby informačnej spoločnosti: Predaj tovaru alebo služby, prípadne sprostredkovanie predaja prostredníctvom elektronického rozhrania umiestneného v tuzemsku.

- Stavenisko, miesto vykonávania stavebných a montážnych projektov: Ak výkon činnosti presiahne 15 dní počas zdaňovacieho obdobia.

- Poskytovanie služieb: Ak doba tejto činnosti presiahne 15 dní počas zdaňovacieho obdobia.

- Osoba konajúca v zastúpení daňovníka: Ak táto osoba sústavne alebo opakovane prerokováva, uzatvára, sprostredkováva uzavretie zmlúv, alebo zohráva hlavnú úlohu smerujúcu k uzatvoreniu zmlúv v mene daňovníka, pričom daňovník kontroluje výsledky jej činnosti a nesie podnikateľské riziko.

- Poistné riziko umiestnené v tuzemsku: Súvisiace s činnosťou daňovníka s obmedzenou daňovou povinnosťou, pričom poistená nehnuteľnosť alebo jej súčasť sa nachádza v tuzemsku.

Príklady z praxe a aplikácia zákona

Zákon o DFT a jeho aplikácia na rôzne právnické osoby prinášajú niekoľko zaujímavých scenárov:

- Právnická osoba so sídlom v SR a účtom v zahraničí: Spoločnosť so sídlom v SR, ktorá prevádzkuje cestovnú kanceláriu a má bankový účet v Írsku, pričom svoje služby predáva v Nemecku, podlieha DFT. Napriek zahraničnému účtu je daňovníkom z titulu sídla v SR a zároveň sa stáva platiteľom dane.

- Právnická osoba so sídlom v SR a stálou prevádzkarňou v ČR: Spoločnosť so sídlom v SR, ktorá má stálu prevádzkareň v ČR a bankové účty v oboch krajinách, je daňovníkom DFT. Všetky finančné transakcie daňovníka podliehajú dani, vrátane tých súvisiacich s činnosťou stálej prevádzkarne. V rozsahu úhrad zo zahraničného účtu bude táto spoločnosť zároveň aj platiteľom dane.

- Právnická osoba so sídlom v zahraničí a účtom v SR: Spoločnosť so sídlom v zahraničí, ktorá má účet v slovenskej pobočke banky a z neho realizuje platby súvisiace s aktivitami v zahraničí, bez vykonávania činnosti v SR prostredníctvom stálej prevádzkarne, sa stáva daňovníkom s obmedzenou daňovou povinnosťou. Je totiž používateľom platobných služieb poskytovateľa so sídlom v tuzemsku.

- Zahraničná spoločnosť predávajúca tovar zo SR: Nemecká spoločnosť nakupujúca tovar od slovenského výrobcu a dodávajúca ho priamo zákazníkom do rôznych krajín, vrátane Slovenska, bez dočasného umiestnenia v sklade, nemá na území SR stálu prevádzkareň definovanú v zákone o DFT.

- Zahraničná spoločnosť s prenajatým skladom v SR: Ak nemecká spoločnosť prenajíma skladové priestory v SR, nadobúda tovar na Slovensku a následne časť predá v SR a časť v zahraničí, pričom predaj v SR je sústavný alebo opakovaný, sú splnené podmienky pre vznik daňovej povinnosti.

- Zahraničná spoločnosť vykonávajúca subdodávky v SR: Česká spoločnosť vykonávajúca subdodávateľské stavebné práce v SR počas dvoch mesiacov, ktorá platí za ubytovanie, prenájom vozidla a nákup materiálu, sa považuje za daňovníka DFT. Stavenisko sa v tomto prípade považuje za stálu prevádzkareň, ak výkon činnosti presiahne 15 dní.

- Zahraničná spoločnosť s prenajatým pozemkom v SR: Česká spoločnosť s prenajatým pozemkom v SR, ktorý v roku 2026 nevyužíva na žiadnu činnosť, nie je daňovníkom DFT.

- Nemecká spoločnosť s internetovým obchodom a skladom v SR: Právnická osoba so sídlom v Nemecku, ktorá prevádzkuje internetový obchod s prenajatou doménou a skladom v SR, z ktorého vydáva tovar, je daňovníkom aj platiteľom dane v rozsahu platobných operácií súvisiacich s výkonom činnosti v SR (nájom domény, platby za sklad, poistenie, miestne dane). Stálou prevádzkarňou je v tomto prípade aj poskytovanie služby informačnej spoločnosti prostredníctvom elektronického rozhrania umiestneného v tuzemsku.

- Zahraničná entita poskytujúca pôžičku slovenskej dcére: Ak zahraničná entita mesačne posiela finančné prostriedky (pôžičku) slovenskej dcérskej spoločnosti na prevádzku závodu, pričom zahraničná entita nevykonáva na území SR podnikateľskú činnosť, nie je daňovníkom DFT. Slovenská dcérska spoločnosť sa však považuje za daňovníka DFT z titulu odpísania finančných prostriedkov z platobného účtu.

Výnimky z daňovej povinnosti

Zákon o DFT definuje aj subjekty, ktoré nie sú daňovníkmi dane. Ide najmä o určité právnické formy nezaložené alebo nezriadené na podnikanie. Medzi tieto výnimky patria:

- Sociálna poisťovňa, Matica slovenská, Slovenská akadémia vied a jej verejné výskumné inštitúcie, Úrad pre dohľad nad zdravotnou starostlivosťou, Úrad pre dohľad nad výkonom auditu, Ústav pamäti národa, Úrad komisára pre osoby so zdravotným postihnutím a Úrad komisára pre deti.

- Rozpočtová organizácia a príspevková organizácia.

- Obec a vyšší územný celok.

- Občianske združenie, nadácia, neinvestičný fond, nezisková organizácia poskytujúca všeobecne prospešné služby, účelové zariadenie cirkvi a náboženskej spoločnosti, záujmové združenie právnických osôb, subjekt výskumu a vývoja, organizácia s medzinárodným prvkom, Slovenský červený kríž, ak ich predmet činnosti spadá pod § 50 ods. zákona.

Právnická osoba patriaca do niektorej z týchto kategórií je povinná oznámiť platiteľovi dane (banke), že nie je daňovníkom DFT. Spôsob a formu preukázania určí platiteľ dane. V prípade, ak takéto oznámenie nebolo podané, banka môže pokračovať vo vyberaní DFT. Avšak, ak banka vie jednoznačne vyhodnotiť skutočnosť naplnenia podmienky pre vyňatie z okruhu daňovníkov aj bez písomného oznámenia, podmienka oznámenia sa považuje za splnenú konkludentným spôsobom.

Špecifické prípady neziskových organizácií

- Príspevková organizácia s živnostenským oprávnením: Príspevková organizácia, ktorá okrem svojej základnej neziskovej činnosti vykonáva aj podnikanie na základe živnostenského oprávnenia, sa stáva daňovníkom DFT.

- Združenie obcí: Združenie obcí založené podľa § 20b ods. 2 zákona o obecnom zriadení, ktoré je právnickou osobou, nie je automaticky záujmovým združením právnických osôb podľa § 20f Občianskeho zákonníka. Preto sa nemusí považovať za subjekt oslobodený od DFT, ak nespĺňa špecifické podmienky.

- Odborové združenie: Odborové združenie registrované podľa zákona č. 83/1990 Zb. nie je daňovníkom DFT, ak jeho predmet činnosti zahŕňa aspoň jednu z činností uvedených v § 50 ods. zákona.

- Nezisková organizácia so sídlom v zahraničí: Nezisková organizácia poskytujúca všeobecne prospešné služby so sídlom v Maďarsku, ktorá organizuje konferenciu na území SR a je registrovaná pre DPH, nie je daňovníkom DFT, ak splní podmienky § 37 zákona č. 213/1997 Z. z. a jej predmet činnosti zahŕňa aspoň jednu činnosť podľa § 50 ods. 5 ZDP.

V súvislosti s DFT je dôležité poznamenať, že aj keď sa niektoré právne formy zdajú byť neziskové, ich konkrétna činnosť a právna forma rozhodujú o tom, či podliehajú dani z finančných transakcií.

Budúcnosť dane z finančných transakcií

Zavedenie dane z finančných transakcií predstavuje významný krok v daňovej politike Slovenskej republiky. Zmeny v okruhu daňovníkov a zavedenie definície stálej prevádzkarne pre účely DFT signalizujú snahu o presnejšie vymedzenie daňových povinností a zamedzenie daňovým únikom. Komplexnosť zákona a jeho časté novelizácie naznačujú, že tento nástroj bude naďalej predmetom diskusií a úprav s cieľom dosiahnuť optimálne fungovanie v ekonomickom prostredí.