Na Slovensku pretrváva silný trend túžby po vlastnom bývaní, čo mnohí ľudia vnímajú ako stabilizačný prvok v živote. V porovnaní s mnohými európskymi krajinami, kde je bežné prežiť celý život v podnájme, Slováci preferujú investíciu do vlastnej nehnuteľnosti. Avšak, cesta k vlastnému bývaniu cez hypotekárny úver si vyžaduje dôkladnú prípravu a splnenie viacerých podmienok. Tento článok sa zameriava na to, kto a za akých okolností môže úspešne požiadať o hypotekárny úver.

Kedy je hypotekárny úver vhodnou voľbou?

Vziať si úver na byt je rozumné vtedy, ak sa chystáte natrvalo usadiť alebo žiť na jednom mieste najmenej desať rokov. Rovnako je to vhodné v prípade, že máte v pláne svoje mesačné výdavky efektívne plánovať a stabilizovať finančnú situáciu. Podnájom vám síce prinesie viac slobody a flexibility, hlavne ak sa ešte neplánujete usadiť, nemáte deti a radi často cestujete, no zároveň sa nebudete musieť starať o náročné zariaďovanie bytu, jeho stavebné úpravy či celkovú údržbu. Tieto výhody podnájmu sú však vyvážené absenciou budovania vlastného majetku.

Finančná pripravenosť a dofinancovanie

Pripravte sa však na to, že hypotekárny úver na byt budete musieť nejakým spôsobom dofinancovať. Aktuálne môžu klienti získať úver maximálne do 90 % hodnoty nehnuteľnosti určenej bankou. Myslieť na vlastné bývanie sa preto vyplatí už niekoľko rokov pred samotnou kúpou nehnuteľnosti. Je vhodné mať v úsporách aspoň 20 % z ceny nehnuteľnosti. Okrem možností dofinancovania úveru na byt zvážte aj svoju celkovú finančnú situáciu. Banka potrebuje na základe poskytnutých informácií a dokladov vedieť, že si dokážete plniť svoje záväzky. Pozrite sa podrobne na váš rodinný rozpočet, aby ste si boli istí, že budete môcť splácať úver na byt v pravidelných intervaloch.

Kto môže požiadať o hypotekárny úver?

So žiadosťou o úver na byt nemusíte kontaktovať len banku, ktorej ste klientom a v ktorej máte vedený svoj bežný účet. Môže sa stať, že neposkytuje taký hypotekárny produkt, ktorý by vám vyhovoval, a lepšie podmienky či výšku úrokov by ste našli v inej banke. V Tatra banke môže požiadať o úver nielen klient banky, ale aj žiadateľ, ktorý nie je ich klientom. Ak sa rozhodnete pre splácanie úveru z účtu v Tatra banke, je potrebné otvoriť si ho najneskôr pri uzatvorení úverovej zmluvy.

Nie je nevyhnutné, aby ste mali pri žiadosti o úver vyhliadnutú konkrétnu nehnuteľnosť. O úver môžete požiadať aj v prípade, ak ešte nemáte nájdený vhodný byt. V danom prípade je potrebné poskytnúť ako zabezpečenie inú vhodnú nehnuteľnosť. Následne máte šesť mesiacov od uzatvorenia úverovej zmluvy na načerpanie úveru, a teda aj nájdenie vhodnej nehnuteľnosti.

Hypoteční úvěr - Proces vyřizování hypotéky - Hypotéka

Hľadanie a výber nového bývania býva vo väčšine prípadov dlhý proces. Je potrebné zohľadniť pri ňom množstvo faktorov, aby ste v budúcnosti svoju voľbu neľutovali. V prípade, že ste svoj vysnívaný domov ešte nenašli, môžete zistiť, či banka vydáva úverový certifikát. Je to potvrdenie, ktorým banka deklaruje, že vám je schopná v budúcnosti poskytnúť hypotekárny úver na byt v sume, ktorá je uvedená na tlačive. Jeho platnosť je tri mesiace a za ten čas môžete hľadať nehnuteľnosť so žolíkom v ruke. Ak bude o určitý byt viac záujemcov, môžete ho získať práve vy.

Dokumentácia a preukazovanie príjmu

Príprava všetkých dokladov vám môže zabrať dosť času. Venujte jej však náležitú pozornosť, aby ste postup pri kúpe bytu na hypotéku zbytočne nepredlžovali. Medzi kľúčové dokumenty patria:

- Potvrdenie o výške príjmu: Vo väčšine prípadov si vie banka overiť výšku vášho príjmu v Sociálnej poisťovni. Ide o prípady príjmov zo závislej činnosti, kde má banka povinnosť overiť si ich výšku.

- Daňové priznanie a potvrdenie z daňového úradu, že nemáte nedoplatky na daniach.

Ak nechcete dokladovať účel vášho úveru, vyberte si Americkú hypotékuTB. HypotékaTB je účelový úver na bývanie, z uvedeného dôvodu je potrebné banke dokladovať účel použitia úveru.

Podmienky schválenia hypotéky

Podmienky, ktoré musíte splniť, aby mohla byť vaša hypotéka na byt schválená, si určuje každá banka sama. Všeobecne však platí, že banka sa pozerá na viacero faktorov:

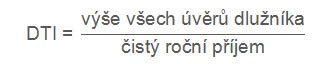

- DTI (Debt-to-Income Ratio): Celková zadlženosť žiadateľa nesmie presiahnuť 60 %.

- LTV (Loan-to-Value Ratio): Pomer výšky úveru a hodnoty nehnuteľnosti. Banka aktuálne poskytuje maximálne 90 % hodnoty nehnuteľnosti.

- Výška čistého príjmu: Po odrátaní životného minima a ostatných splátok úverov, ktoré aktuálne čerpáte, vám musí z čistého príjmu zostať na účte minimálne 40 %.

Pri zamestnancoch je výpočet čistého mesačného príjmu jednoduchší. Ich čistý mesačný príjem je suma, ktorú im zamestnávateľ vyplatí pravidelne každý mesiac ako výplatu mzdy. Tá už je očistená o poistné odvody do zdravotnej a Sociálnej poisťovne a o daň z príjmov. Banka k tomu nepotrebuje od klienta žiadne doklady, keďže príjem z pracovného pomeru je možné overiť on-line dopytom do Sociálnej poisťovne.

Pre podnikateľov (SZČO alebo spoločníkov v s. r. o.) sú podmienky špecifickejšie. Jednoosobové eseročky a živnostníci môžu byť pre banku rizikovejší, keďže ich príjem nemusí byť natoľko stabilný a pravidelný, ako je to pri zamestnancoch. Banky SZČO ani spoločníkov s. r. o. vo všeobecnosti neposudzujú prísnejšie ako ostatné typy klientov. Pokiaľ podnikáte, bude potrebné, aby ste mali uzatvorené účtovné obdobie, a teda splnili aj minimálnu dĺžku podnikania, ktorú má každá banka nastavenú rozdielne. Slovenská sporiteľňa ako jedna z mála bánk vyžaduje len 6-mesačnú dobu podnikania v predchádzajúcom zdaňovacom období. Vo všeobecnosti platí, že čím dlhšie obdobie klient podniká, tým je z pohľadu banky stabilnejší a dôveryhodnejší. Po splnení minimálnej dĺžky podnikania bude potrebné, aby ste mali spracovanú účtovnú závierku alebo daňové priznanie k dani z príjmu za posledné ukončené zdaňovacie obdobie. Z týchto dokladov banka stanoví priemerný čistý mesačný príjem, teda príjem, ktorý podnikateľovi zostane k dispozícii po odpočítaní výdavkov spojených s podnikaním, poistných odvodov a dane z príjmov.

Pri žiadosti o hypotéku dávate banke súhlas s overením príjmu zo Sociálnej poisťovne. Ak potrebujete špeciálne potvrdenie o príjme, obráťte sa na zamestnanca banky, ktorý vám určite ochotne pomôže.

Zabezpečenie úveru a poistenie

Štandardne ľudia počas splácania hypotéky ručia nehnuteľnosťou, na ktorú si vzali úver. Ručenie znamená, že založenú nehnuteľnosť nemôžete až do splatenia hypotéky predať.

Poistenie nehnuteľnosti, ktorou ručíte za úver na byt, je nevyhnutné. Banka vyžaduje poistenie nehnuteľnosti, pričom poisťovňa v prípade vzniku poistnej udalosti zo zákona vyplatí poistné plnenie banke. Tlačivá pre poisťovňu vám odovzdá banka pri uzatvorení úverovej zmluvy a poisťovňa vám ich potvrdí. Poisťovňu si môžete vybrať sami podľa vašich potrieb. V súčasnosti však takmer všetky banky ponúkajú klientom poistenie nehnuteľnosti v zazmluvnenej poisťovni, čím si ušetríte čas návštevou ďalšej inštitúcie a všetky potrebné náležitosti vybavíte priamo v banke. Zakladaný byt musí byť poistený na takzvanú reprodukčnú hodnotu, ktorú stanoví poisťovňa. Napriek tomu, že to banka kvôli čerpaniu hypoték nevyžaduje, je vhodné poistiť si byt aj pre prípad krádeže alebo vlámania sa.

Proces čerpania úveru a kataster nehnuteľností

Pre úspešné čerpanie hypotekárneho úveru na byt je potrebné odniesť na katastrálny úrad podpísaný návrh na vklad do katastra aj záložnú zmluvu. Katastrálny úrad vám v zákonnej lehote 30 dní povolí vklad záložného práva a list vlastníctva opatrí plombou v prospech banky. Návštevu katastra však môžete nechať aj na banku. Klient sa môže rozhodnúť, že na kataster dokumenty zanesie sám alebo využije službu „Vybavíme kataster za vás“.

Čerpanie hypotéky na byt v podobe vyplatenia peňazí na váš účet a následného automatického vyplatenia na účet predávajúceho je úspešným ukončením celého postupu žiadosti o hypotekárny úver. Celková lehota od podania žiadosti po čerpanie úveru sa pohybuje od niekoľkých dní až do približne dvoch týždňov. Je však veľmi podstatné, aby klient nezabudol na podmienky po čerpaní úveru.

Iné typy úverov na bývanie

- Developerská hypotéka: Je určená na financovanie nehnuteľností v zahraničí. Štandardnú hypotéku na byt v zahraničí banky neposkytujú. Možnosťou, ako financovať nehnuteľnosť v zahraničí je prostredníctvom americkej (bezúčelovej) hypotéky.

- Hypotéka pre mladých: Je štandardný úver na bývanie. Pôvodne sa vyplácal štátny príspevok pre mladých vo výške 3 percent, neskôr bol nahradený tzv. daňovým bonusom na zaplatené úroky.

- Hypotéka na rekonštrukciu bytu: Môže byť dobrým riešením najmä pri väčších rekonštrukciách. Jej výhodou je, že má nižšie úroky ako bezúčelový úver a jej splácanie si viete rozložiť na oveľa dlhšie časové obdobie. Nevýhodou môžu byť náročnejšie podmienky na jej získanie a musíte počítať aj s nákladmi na poistenie nehnuteľnosti.

Kombinované financovanie

Rátajte s tým, že by ste mali mať našetrené 20 % zo sumy. V tomto prípade zvážte aj inú možnosť - tzv. kombinované financovanie, kde banka ponúka hypotéku do 80 % hodnoty založenej nehnuteľnosti a zvyšok vám vie dofinancovať cez zvýhodnený spotrebný úver, ktorý je určený na dofinancovanie bývania. Výhodou je, že hypotéku celkovo menej preplatíte, pretože spotrebný úver vyplatíte rýchlo, maximálne do 8 rokov.