Rok 2024 prináša špecifický pohľad na oblasť verejných výdavkov a ich obmedzení, najmä v kontexte zákona č. 523/2004 Z. z. o rozpočtových pravidlách verejnej správy. Tento zákon, v platnom znení, ustanovuje maximálnu výšku časovo rozlíšených konsolidovaných výdavkov verejnej správy, ktoré spadajú pod tzv. limit verejných výdavkov. Je dôležité poznamenať, že tento limit je definovaný v súlade s jednotnou metodikou platnou pre Európsku úniu a nezahŕňa určité kategórie výdavkov, ako sú úrokové výdavky, diskrečné príjmové opatrenia, prostriedky priamo z rozpočtu Európskej únie (vrátane Modernizačného fondu), prostriedky mechanizmu na podporu obnovy a odolnosti (s výnimkou DPH), cyklické prvky výdavkov na dávky v nezamestnanosti a jednorazové či iné dočasné opatrenia.

Definícia a Rozsah Limitov Verejných Výdavkov

Limit verejných výdavkov, podľa § 30aa ods. 1 zákona č. 523/2004 Z. z., predstavuje maximálnu povolenú výšku výdavkov. Táto výška je určená v súlade s povoleným medziročným rastom čistých výdavkov, čo je v súlade s nariadením (EÚ) 2024/1263. Nariadenie EÚ definuje čisté výdavky ako výdavky verejnej správy po odpočítaní úrokových výdavkov, diskrečných príjmových opatrení, výdavkov na programy EÚ plne kryté príjmami z fondov EÚ, vnútroštátnych výdavkov na spolufinancovanie programov EÚ, cyklických prvkov výdavkov na dávky v nezamestnanosti a jednorazových či iných dočasných opatrení.

Pre presné určenie, ktoré zdroje financií ovplyvňujú limit verejných výdavkov a ktoré nie, je k dispozícii Dodatok č. 1 k Príručke na zostavenie návrhu rozpočtu verejnej správy na roky 2025 až 2027, zverejnený vo Finančnom spravodajcovi 2024. Okrem toho, na webovej stránke www.rrz.sk je dostupná „Metodika výpočtu, aktualizácie a hodnotenia plnenia limitov verejných výdavkov“.

Legislatívne Zmeny a Ich Vplyv

Zákon č. 118/2024 Z. z., schválený Národnou radou Slovenskej republiky 9. mája 2024, priniesol novelizáciu zákona č. 523/2004 Z. z. Táto novela sa dotkla aj ustanovení týkajúcich sa limitu verejných výdavkov, konkrétne § 30aa, a doplnila nový § 37p, ktorý upravuje limit verejných výdavkov pre rok 2024. Kľúčovou zmenou je, že od účinnosti tejto novely už limit verejných výdavkov nevypočítava Rada pre rozpočtovú zodpovednosť, ale Ministerstvo financií Slovenskej republiky. S účinnosťou od 1. augusta 2024 navyše neplatí ustanovenie § 30aa ods. 20, ktoré predtým určovalo, že metodiku výpočtu, aktualizáciu a hodnotenie plnenia limitov vypracúva Rada pre rozpočtovú zodpovednosť po dohode s ministerstvom financií.

Prostriedky z EÚ a Ich Započítavanie do Limitov

Jedným z dôležitých aspektov je postavenie prostriedkov z rozpočtu Európskej únie. Tieto prostriedky sa štandardne nezahŕňajú do limitu verejných výdavkov. Avšak, od roku 2025 sa pravidlo mierne mení pre prostriedky štátneho rozpočtu určené na financovanie spoločných programov Slovenskej republiky a Európskej únie, ak sú Európskou komisiou uznané ako národné spolufinancovanie. V takom prípade sa nebudú započítavať do limitu verejných výdavkov. V roku 2024 však tieto prostriedky, vrátane národného spolufinancovania, stále ovplyvňujú limit verejných výdavkov.

Určovanie a Dodržiavanie Limitov

Celkový limit verejných výdavkov na rok 2024 je stanovený zákonom č. 523/2004 Z. z. Ministerstvo financií Slovenskej republiky, v súlade s § 37p ods. 2 zákona, určilo a oznámilo tieto limity správcom jednotlivých kapitol štátneho rozpočtu. Vnútorné určenie limitu pre štátne rozpočtové, príspevkové a preddavkové organizácie je potom v kompetencii príslušného správcu kapitoly.

Prekročenie zákonom ustanoveného limitu verejných výdavkov by predstavovalo porušenie zákona. Rozpočet verejnej správy na rok 2024 sa realizuje v súlade s týmto limitom a ďalšími oznámenými limitmi, ktoré sú záväzné pre všetky subjekty verejnej správy. Ak dôjde k úpravám v rámci rozpočtu verejnej správy, ktoré neprekračujú celkový limit, premietnu sa do oznámených limitov jednotlivých subjektov.

Rozpočtové Organizácie a Limity Výdavkov

Rozpočtové organizácie môžu prekročiť svoj limit verejných výdavkov za určitých okolností. Prostriedky podľa § 17 ods. 4 zákona č. 523/2004 Z. z. spadajú pod limit verejných výdavkov. Ak organizácia čerpá výdavky, ktoré neboli v jej rozpočte pôvodne naplánované, ide o prekročenie limitu. Toto prekročenie však nie je v rozpore so zákonom, ak sú dodržané ostatné ustanovenia.

Podobne, čerpanie výdavkov zo samostatných účtov podľa § 22 ods. 4 zákona č. 523/2004 Z. z. spadá pod limit verejných výdavkov organizácie. Ak tieto výdavky neboli v rozpočte organizácie rozpočtované, ide o prekročenie limitu. V takom prípade je nevyhnutné, aby organizácia realizovala úsporu v rovnakej výške na iných výdavkových položkách, aby dodržala celkový limit.

DPH a Plán Obnovy

Je dôležité poznamenať, že výdavky na DPH k Plánu obnovy a odolnosti spadajú pod limit verejných výdavkov. Toto je dôležitý aspekt pri plánovaní a monitorovaní rozpočtu.

Imputované Poistné a Jeho Vplyv

Imputované poistné, ako špecifická ESA 2010 úprava, môže mať negatívny vplyv na stanovený limit verejných výdavkov. Táto úprava zahŕňa navýšenie výdavkov o hodnotu vybraných podpoložiek, ktoré zamestnávateľ poskytuje zamestnancom (napr. príspevok do sociálneho fondu, odstupné, odchodné, nemocenské či úrazové dávky). Vyššie čerpanie nad rámec schváleného rozpočtu na týchto podpoložkách si vyžaduje, aby subjekt verejnej správy zhodnotil, či dokáže toto prekročenie kompenzovať inými úsporami. V rámci oznámeného limitu verejných výdavkov sa počíta s rozpočtovanou hodnotou imputovaného poistného.

Zahraničné Granty a ich Klasifikácia

Vplyv zahraničných grantov na limit verejných výdavkov závisí od ich kódu zdroja. Niektoré granty limit ovplyvňujú, iné nie. Presné informácie o kódoch zdrojov sú opäť uvedené v Dodatku č. 1 k Príručke na zostavenie návrhu rozpočtu verejnej správy. Granty je potrebné rozpočtovať na celé obdobie projektu.

Jednorazové Tituly a Ich Započítavanie

Príjmy a výdavky súvisiace s energokrízou a vojnovým konfliktom na Ukrajine je potrebné v súlade s Príručkou na zostavenie rozpočtu verejnej správy vykázať ako jednorazové tituly. Pre výpočet limitu verejných výdavkov na rok 2024 platí, že jednorazové výdavky sa započítavajú do limitu, pretože Európska komisia ich momentálne považuje za nulové vplyvy na čisté výdavky.

Samospráva a Limity Verejných Výdavkov

Výdavky samospráv sú zahrnuté do celkového limitu verejných výdavkov schváleného Národnou radou Slovenskej republiky. Podľa zákona o rozpočtových pravidlách územnej samosprávy sa však na individuálny rozpočet obce, vyššieho územného celku a nimi zriadených organizácií uplatňujú ustanovenia zákona č. 523/2004 Z. z. s istými špecifikami.

Záväznosť a Aktualizácia Limitov

Limit verejných výdavkov schválený Národnou radou Slovenskej republiky je záväzný a nepodlieha pravidelnej aktualizácii. Rovnako záväzné sú aj schválené limity pre jednotlivé subjekty verejnej správy. V priebehu roka môže vláda na základe splnomocnenia Národnej rady upraviť limity verejných výdavkov subjektov, ale len pri dodržaní celkového limitu. Vláda alebo minister financií môže upraviť limity správcom kapitol, pričom nesmie dôjsť k prekročeniu limitu štátneho rozpočtu.

Úprava Limitov Verejných Výdavkov v Priebehu roka

V priebehu rozpočtového roka môžu limity verejných výdavkov správcov kapitol upravovať vláda alebo na jej základe minister financií. Tieto úpravy sú realizované v súlade s § 4 ods. 3 zákona č. 523/2004 Z. z.

Prevencia Prekročenia Limitov

Najúčinnejším nástrojom na zabezpečenie dodržiavania limitov verejných výdavkov je precízne a správne rozpočtovanie výdavkov už pri tvorbe rozpočtu subjektu.

Vplyv Prostriedkov z Predchádzajúcich Rôkov

Prostriedky z predchádzajúcich rokov tiež ovplyvňujú limit verejných výdavkov subjektu.

Úpravy Rozpočtov a Ich Dôsledky

Ak v priebehu roka 2024 dochádza k úpravám v rozpočtoch subjektov verejnej správy (vrátane kapitol) formou presunov prostriedkov, nedochádza k prekročeniu celkového limitu verejných výdavkov. Tieto úpravy sa premietnu do limitov dotknutých subjektov. Od roku 2025 sa pri úprave limitov verejných výdavkov postupuje podľa § 4 ods. 3 a § 6 ods. 7 zákona č. 523/2004 Z. z.

Schvaľovanie Zmien Limitov Výdavkov

Ak subjekty verejnej správy nemajú prostriedky zahrnuté v schválených rozpočtoch a limitoch, je potrebné pred presunom prostriedkov vykonať úpravy rozpočtu a súvisiaceho limitu verejných výdavkov. Zmenu limitu verejnej správy môže schváliť len Národná rada SR alebo na jej základe vláda SR, pričom je nutné dodržať celkový limit verejných výdavkov. Po schválení úpravy je subjekt povinný vložiť zmenu do Rozpočtového informačného systému.

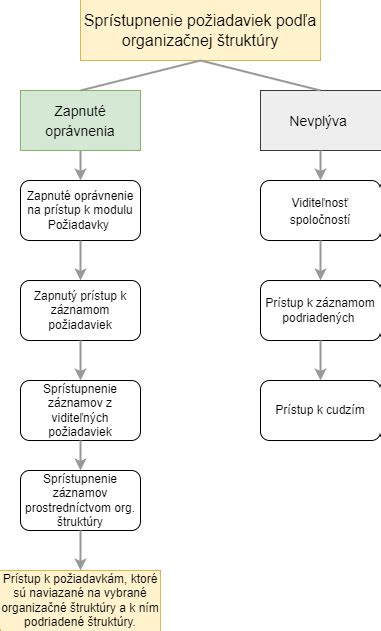

Autorizovaní Používatelia a Ich Roly

V kontexte elektronickej komunikácie s finančnou správou, autorizácia predstavuje proces, pri ktorom sú registrovanému používateľovi pridelené prístupové práva k dátam daňového subjektu. Táto autorizácia sa realizuje na colnom alebo daňovom úrade. Vyžaduje sa predloženie osobného identifikačného dokladu, prípadne plnomocenstva alebo poverenia, ak koná zástupca.

Poukázanie 2% z Dane a DofE

Informácie o možnosti poukázania 2% z dane pre organizáciu The Duke of Edinburgh’s International Award Slovensko, o.z. (DofE) sú detailne popísané. Proces zahŕňa požiadanie zamestnávateľa o ročné zúčtovanie, vyplnenie vyhlásenia, a doručenie formulárov daňovému úradu. Pre zamestnancov, ktorí si podávajú daňové priznanie sami, je tiež stanovený postup, vrátane možnosti 3% pri odpracovaní minimálne 40 hodín dobrovoľníckej činnosti. Právnické osoby komunikujú s daňovým úradom elektronicky a môžu rozdeliť svoje percentá viacerým prijímateľom, s minimálnou sumou 8 € na jedného prijímateľa.

Zlyhanie Autorizačného Systému Finančnej Správy

V minulosti došlo k zlyhaniu autorizačného systému Finančnej správy, kedy účtovníci videli dáta cudzích firiem a niektoré podniky „zmizli“. Tento problém spôsobil chaos a viedol k dočasnému prerušeniu prístupu na portál finančnej správy. Príčinou mohla byť údržba alebo závažnejšie zlyhanie systému.

Elektronická Komunikácia s Finančnou Správou

Finančná správa Slovenskej republiky kládne dôraz na elektronickú komunikáciu. Od roku 2018 majú právnické osoby zapísané v obchodnom registri povinnosť komunikovať elektronicky. Všetky účtovné dokumenty od roku 2022 je potrebné predkladať výlučne v elektronickej podobe.

Prihlasovanie a Podávanie Dokumentov

Na portál finančnej správy je možné prihlásiť sa pomocou identifikátora a hesla alebo prostredníctvom portálu slovensko.sk. Podania sa podpisujú elektronickou značkou (EZ) alebo kvalifikovaným elektronickým podpisom (KEP). V prípade zabudnutia hesla je možné si vygenerovať nové.

Prílohy a Nadrozmerné Podania

Prílohy k všeobecnému podaniu by nemali presiahnuť 15 MB. Pre nadrozmerné podania, ako napríklad KV DPH, je potrebné dodržať špecifické postupy elektronického podania.

Dohoda o Elektronickom Doručovaní

Pre elektronické odosielanie dokumentov je potrebné uzatvoriť dohodu o elektronickom doručovaní s daňovým úradom alebo aktivovať kvalifikovaný elektronický podpis (KEP) alebo eID kartu.

Registrácia a Autorizácia Používateľov

Registrácia používateľa je proces, pri ktorom sa fyzická osoba stáva používateľom elektronických služieb finančnej správy. Autorizácia následne udeľuje prístupové práva k dátam daňového subjektu. Je možné autorizovať viacero používateľov k jednému daňovému subjektu, v závislosti od ich oprávnení.

Správa Dokumentov a Doručovanie

Elektronické dokumenty nájde používateľ po prihlásení do svojej osobnej internetovej zóny v „Schránke správ“. Nepotvrdenie prijatia dokumentu do 15 kalendárnych dní znamená jeho automatické doručenie.

Význam DofE Programu

Program DofE je uznávaný zahraničnými univerzitami aj firmami na Slovensku. Zapojení študenti rozvíjajú vytrvalosť, motiváciu, získavajú nové zážitky a pomáhajú zlepšovať svoje okolie prostredníctvom dobrovoľníctva.

tags: #kolko #moze #byt #autorizovanych #pouzivatelov