Stavebné sporenie je na Slovensku už zakotvený a dobre známy produkt, ktorý sa na trhu objavuje už tretie desaťročie. Nastavenie tohto nástroja sa však v čase mení a v súčasnosti je určené predovšetkým konzervatívnym sporiteľom. Celý proces stavebného sporenia sa točí okolo cieľovej sumy, ktorú si klient určí na začiatku. Táto suma sa skladá zo štyroch zložiek. Stavebné sporiteľne na Slovensku ponúkajú okrem produktov pre dospelých aj produkty určené deťom. Stavebné sporenie štandardne funguje na základe šesťročného cyklu, no jeho dĺžka môže byť aj kratšia či dlhšia, čo má vplyv na nároky sporiteľa.

Fázy stavebného sporenia a ich dôsledky

Spôsob, akým klient ukončí svoje stavebné sporenie, má priamy vplyv na jeho nároky. Ak klient sporenie ukončí do dvoch rokov, môže počítať s finančnými prostriedkami tvoriacimi vlastné vklady a úrok, pričom použitie týchto prostriedkov je úplne ľubovoľné. V prípade, že sa sporenie ukončí v období medzi druhým a šiestym rokom, klient získa vlastné vklady, úrok a štátnu prémiu. V tomto špecifickom prípade je však celá suma účelovo viazaná a musí byť použitá na bývanie. Po uplynutí šiestich rokov má klient nárok na vlastné prostriedky, úrok a štátnu prémiu, pričom tieto finančné prostriedky už nie sú účelovo viazané.

Medziúver: Preklenutie čakacej doby

Situácia, kedy klient potrebuje finančné prostriedky na bývanie skôr, než mu vznikne nárok na riadny stavebný úver, je riešiteľná prostredníctvom takzvaného medziúveru. Ide o úver, ktorý klient čerpá v prípade, že mu ešte nevzniká nárok na stavebný úver, avšak už chce získať prístup k určenej cieľovej sume. Počas čerpania medziúveru klient naďalej pokračuje v sporení, teda uskutočňuje pravidelné vklady na svoj účet stavebného sporenia.

Tento nástroj je vo všeobecnosti vnímaný ako drahší v porovnaní so stavebným úverom. Zároveň je jeho získanie náročnejšie a často je potrebné zabezpečenie vo forme založenia nehnuteľnosti alebo iného druhu ručenia. Medziúver je však strategicky nastavený tak, aby sa po splnení určitých podmienok transformoval na plnohodnotný stavebný úver.

Charakteristiky medziúveru

Medziúver, označovaný tiež ako preklenovací úver, je špecifický typ úveru poskytovaný stavebnými sporiteľňami. Jeho primárnym účelom je preklenutie časového obdobia do momentu, kým klientovi nie je pridelená cieľová suma na jeho zmluve o stavebnom sporení. V prípade, že klient nespĺňa všetky podmienky pre poskytnutie štandardného stavebného úveru, môže požiadať o medziúver, avšak s menej výhodnými podmienkami.

Je dôležité poznamenať, že na medziúver klient nemá právny nárok. Medziúver sa zvyčajne poskytuje vo výške cieľovej sumy a je spojený s podmienkou, že klient bude naďalej prispievať na stavebné sporenie a zároveň splácať úroky a poplatky z celej cieľovej čiastky súvisiace s týmto preklenovacím úverom. Počas trvania medziúveru stavebná sporiteľňa vedie dva separátne účty: sporiteľský účet, na ktorý klient prispieva v rámci stavebného sporenia, a medziúverový účet, na ktorý musí vkladať úroky a poplatky vyplývajúce z poskytnutia medziúveru.

Niektoré stavebné sporiteľne však poskytujú medziúver aj bez predchádzajúceho sporenia. V praxi to znamená, že si klient otvorí stavebné sporenie s určitou cieľovou čiastkou, ktorú mu stavebná sporiteľňa okamžite poskytne ako medziúver. Z tohto medziúveru následne spláca iba úroky a zároveň vkladá peniaze na účet stavebného sporenia.

V štádiu medziúveru klient zvyčajne spláca najmä úroky z poskytnutej sumy a zároveň pokračuje v procese sporenia. Po splnení všetkých podmienok na pridelenie stavebného úveru sa medziúver automaticky preklopí na stavebný úver.

Proces transformácie medziúveru na stavebný úver

Kľúčovým momentom je transformácia medziúveru na stavebný úver. Tento proces nastáva, keď sú splnené podmienky na pridelenie stavebného úveru. V momente, keď klient dosiahne požadované kritériá, medziúver sa automaticky premení na stavebný úver. Nasporená suma na účte stavebného sporenia, po zohľadnení úrokov a poplatkov, sa vtedy jednorazovo použije na splatenie časti celkového dlhu. Zvyšok úveru je následne splácaný už ako stavebný úver, pričom jeho výška predstavuje rozdiel medzi pôvodne poskytnutým medziúverom a nasporenou sumou ku dňu pridelenia stavebného úveru.

Prvá stavebná sporiteľňa (PSS) umožňuje klientom požiadať o medziúver bezprostredne po uzatvorení zmluvy o stavebnom sporení alebo kedykoľvek počas sporenia, až do momentu, kým im nevznikne nárok na stavebný úver. Medziúver tak umožňuje financovať kúpu, výstavbu alebo rekonštrukciu nehnuteľnosti ešte pred riadnym splnením podmienok pre pridelenie stavebného úveru.

Podmienky pre získanie stavebného úveru

Pre získanie stavebného úveru je potrebné sporiť minimálne 24 mesiacov. Okrem toho je nevyhnutné nasporiť minimálne 25 % z cieľovej sumy a dosiahnuť stanovené hodnotiace číslo, ktoré je aktuálne minimálne 64. Splnenie týchto podmienok sa označuje ako "pridelenie cieľovej sumy".

Výhody a nevýhody medziúveru

Hlavnou výhodou medziúveru je rýchla dostupnosť finančných prostriedkov na bývanie bez nutnosti dlhého čakania na pridelenie stavebného úveru. Toto je obzvlášť relevantné v súčasnom prostredí, kde banky čoraz viac sprísňujú podmienky pre poskytovanie hypoték, čím sa stavebné úvery dostávajú do popredia. Stavebné úvery môžu slúžiť ako priame dofinancovanie kúpy do 100 % hodnoty nehnuteľnosti, alebo na zníženie vysokých splátok spotrebných úverov, ktoré by inak mohli brániť získaniu hypotéky.

Na druhej strane, medziúver je vo všeobecnosti vnímaný ako menej výhodný typ úveru, keďže počas jeho trvania sa splácajú primárne úroky a samotná výška dlhu neklesá. Predčasné splatenie medziúveru je síce možné, avšak môže byť spojené s dodatočnými poplatkami.

Čo je to preklenovací úver? Ako funguje preklenovacie financovanie?

Štátna prémia a jej vývoj

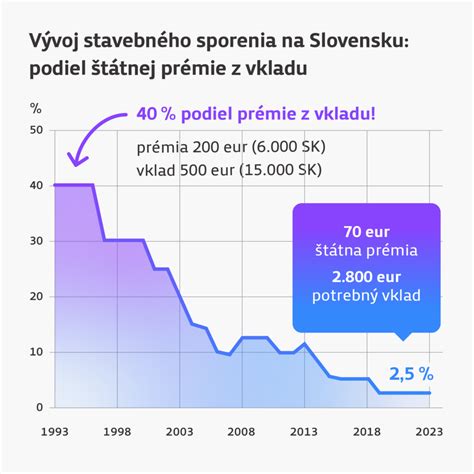

Špeciálnou okolnosťou stavebného sporenia je štátna prémia. V roku 1993 sa jej výška pohybovala na úrovni približne 200 eur. Pre rok 2017 bola štátna prémia maximálne 66,39 eura. Prémia sa vypočítava ako určené percento z vkladov na sporiacom účte. Tento podiel sa v čase mení, prevažne smerom nadol. Aktuálne si klienti ako prémiu pripíšu buď maximálnu možnú sumu, alebo 5 % z vkladov. Budúcnosť štátnej prémie je vzhľadom na tento trend neistá. Už v roku 2016 sa objavili návrhy na zrušenie štátnej prémie pre sporiteľov s vyšším príjmom. Dlhoročným kritikom štátnej prémie je Inštitút ekonomických a spoločenských analýz (INESS).

Je dôležité poznamenať, že klient môže mať aktuálne uzatvorených viacero stavebných sporení. Štátnu prémiu si však môže uplatniť iba na jednu zmluvu. Na ostatné zmluvy sa konkrétnemu klientovi jednoducho pripisovať nebude. Tieto prostriedky navyše nepodliehajú zdaneniu.

Pre rok 2026 je na získanie plnej štátnej prémie potrebné vložiť na stavebné sporenie ročne 1 166,67 eur, čo predstavuje mesačne 97,31 eur. Pri vložení sumy 1 166,67 eur je možné získať štátnu prémiu 70 eur.

Od 1. januára 2019 platí, že nasporené peniaze na stavebnom sporení je potrebné stavebnej sporiteľni vždy vydokladovať.

Stavebné sporenie v súčasnom kontexte

Stavebné sporenie môžeme v súčasnosti označiť za produkt, v ktorom sa odráža prostredie nízkych úrokových sadzieb. Úrokové zhodnotenie, ktoré je aktuálne na trhu, sa pohybuje na úrovni od 1 % do 1,5 %. Úrok sa pripisuje raz ročne na konci roka. Táto miera zhodnotenia naznačuje, že ide o konzervatívne sporenie pre opatrných sporiteľov. V prípade čerpania úveru sa úroková sadzba aktuálne pohybuje na úrovni 3,9 % až 5 %. Ak sa klient rozhodne čerpať úver, dostáva sa z fázy sporenia do fázy čerpania. Stavebná sporiteľňa vtedy vyplatí cieľovú sumu, ktorej súčasťou je úver.

V minulosti boli stavebné sporenia veľmi obľúbené. Medzi významných hráčov na trhu patrila Prvá stavebná sporiteľňa, ČSOB stavebná sporiteľňa (ktorá 1. júla 2022 zrušila poskytovanie úverov) a Wüstenrot stavebná sporiteľňa.

Úverové produkty stavebných sporiteľní

Stavebné sporiteľne ponúkajú rôzne typy úverov na financovanie bývania. Stavebný úver je úver, ktorý je možné použiť na financovanie bývania, vyznačuje sa dlhšou splatnosťou, napríklad aj 20 alebo 30 rokov. Na získanie stavebného úveru je potrebné splniť podmienky na jeho získanie, ako napríklad minimálna doba sporenia a nasporenie určitej časti cieľovej sumy. Vo fáze stavebného úveru je úroková sadzba fixná počas celej doby jeho splácania.

Medziúver sa poskytuje klientom, ktorí zatiaľ nárok na stavebný úver nemajú. Cieľová suma je zmluvne dohodnutá suma, ktorú si klient zvolí pri uzatváraní zmluvy o stavebnom sporení podľa toho, aký obnos peňazí bude potrebovať na financovanie svojich bytových potrieb.

V prípade stavebného sporenia je výhoda v pevne stanovenom úroku počas celej doby, napríklad 20-ročného splácania. Rovnako výhodná je maximálna splatnosť, ktorá sa dá natiahnuť na 20-30 rokov.

Stavebné sporiteľne ponúkajú aj úvery bez založenia nehnuteľnosti, ktoré sú ideálnym riešením na modernizáciu alebo prestavbu bývania. Tieto úvery je možné poskytnúť do výšky 50 000 €. Pre väčšie modernizácie, kúpu nehnuteľnosti alebo výstavbu je možné využiť úver so založením nehnuteľnosti, ktorý je možné poskytnúť od výšky 7 000 €.

Zvýhodnenie v podobe zníženia úrokovej sadzby o 0,4 % p. a. je možné získať pri schválení úveru so založením nehnuteľnosti, keďže klient môže do 30 dní získať aj ďalší úver bez založenia s touto zľavou.

Pri čerpaní úveru je možné využiť odklad začiatku splácania, ktorý umožní odložiť prvé tri mesačné splátky úveru a poplatok za rizikové životné poistenie. Splácať sa začne až od štvrtého mesiaca od začiatku čerpania úveru, pričom prvá splátka je uhradená najneskôr do 15. dňa daného mesiaca.

Predčasné splatenie stavebného úveru či mimoriadne splátky úveru sú u niektorých sporiteľní bez poplatku.

Zodpovednosť a odmena v stavebnom sporení

Základným princípom stavebného sporenia je zásluhovosť - férový systém, ktorý odmeňuje zodpovednosť. Na rozdiel od hypotéky, kde rozhoduje najmä aktuálny príjem, pri stavebnom sporení získava výhodu ten, kto myslí dopredu. Stavebné sporenie tak motivuje k zodpovednému finančnému správaniu a prináša konkrétnu odmenu - úver s atraktívnejšou úrokovou sadzbou. Zaujímavé a dostupné úverové riešenia sú pripravené aj pre nových klientov, ktorí ešte stavebné sporenie nemajú.

Dokladovanie účelu úveru

Podľa zákona o stavebnom sporení je potrebné účel použitia úveru dokladovať. Existujú praktické tipy, akými dokladmi ho najčastejšie preukázať. Uvedené príklady majú informatívny charakter.

V prípade, že klient využije medziúver z Prvej stavebnej sporiteľne, môže si vybrať zmluvných znalcov, s ktorými PSS úzko spolupracuje, na vypracovanie znaleckého posudku.