Keď sa nachádzate medzi 20. až 30. rokom vášho života, môže vám nehnuteľnosti pripadať, ako vzdialený sen. Hoci môže kúpa domu, alebo bytu pôsobiť skľúčujúco, viacerým mladým sa to podarilo. Mileniáli (generácia detí narodených v roku 1985 až 1995) sú v súčasnosti najväčšou demografickou skupinou kupujúcou nehnuteľnosti. Teraz sa k nim začína pridávať ďalšia skupina mladých kupcov. Je však kúpa realitného majetku vhodným životným rozhodnutím aj pre vás? A čo je ešte dôležitejšia otázka, môžete si nehnuteľnosť dovoliť?

Výhody vlastníctva nehnuteľnosti pre mladých

Výhod vlastníctva nehnuteľnosti je nespočetne mnoho. Čím ste mladší, tým ich je viac. Nehnuteľnosti sú dlhodobá investícia a keď ste mladší, máte viac času na pozorovanie rastu tejto investície. Realitný majetok je mimoriadne flexibilný. Kedykoľvek môžete svoj dom predať so ziskom, alebo ho premeniť na nehnuteľnosť určenú na prenájom, ktorá vám bude prinášať pravidelný príjem. Taktiež ho budete môcť založiť pri vysokej pôžičke, na ktorú získate nízke úrokové sadzby. Okrem toho môžete získať konzistentné a spoľahlivé platby, čo znamená, že sa nemusíte obávať ročného zvyšovania nájmu od svojho prenajímateľa, väčšie možnosti pri prispôsobovaní nehnuteľnosti a získanie skvelej úverovej histórie. Pravdepodobne ušetríte aj na mesačných nákladoch na bývanie. Podobné: Prvá kúpa nehnuteľnosti?

Kedy je správny čas na kúpu nehnuteľnosti?

Všeobecne môžeme povedať, že jednoducho neexistuje správny alebo nesprávny čas na kúpu domu. Dom je veľký a nákladný nákup, s ktorým budete musieť žiť niekoľko rokov, v mnohých prípadoch až do posledných fáz svojho života. Minimálne, budete chcieť počkať, kým nebudete mať stály príjem, stabilnú prácu a slušné úverové skóre. Kúpa domu nie je taká náročná, ako si mnohí neskúsení kupujúci myslia. V prvom rade je potrebné spĺňať minimálne požiadavky na získanie úveru na bývanie. Potom ide všetko ľahko. Pokyny pre nákup domu sú rovnaké a je jedno koľko máte rokov.

Financovanie vlastného bývania: Hypotéky a ich úskalia

Pri žiadaní o úver na bývanie budete musieť zaplatiť nejakú zálohu. Výška zálohy sa mení podľa typu úveru ale aj veriteľa. Váš existujúci dlh ovplyvňuje váš nárok na získanie hypotéky. To je dôvod, prečo veritelia merajú pomer dlhu k príjmom jednotlivca. Ak si ho chcete vypočítať sami, stačí ak zrátate splátky pôžičiek (pôžička na auto, študentská pôžička, alebo akýkoľvek iný typ úveru) so svojimi minimálnymi platbami za kreditnú kartu. Následne toto číslo vydeľte svojim hrubým mesačným príjmom. Poskytovatelia hypotekárnych úverov si podrobne prekontrolujú váš príjem ešte predtým, ako vám poskytnú pôžičku. Ak ste samostatne zárobkovo činná osoba a nemáte vlastné výplatné pásky, nezabudnite poskytovateľov pôžičiek požiadať, aby brali do úvahy daňové formuláre alebo bankové výpisy, ktoré dokážu váš príjem.

Náklady na uzavretie pokrývajú administratívne a právne služby, ktoré budete potrebovať pred získaním pôžičky potrebnej na kúpu domu. Očakávajte, že na týchto poplatkoch zaplatíte 2 až 5% z celkovej výšky pôžičky. Ako ste etablovaný vo vašej práci? Očakávate, že tam budete dlho? Ak chcete aby sa vám vrátili náklady na zatvorenie a zvýšila sa hodnota nehnuteľnosti, budete musieť v dome zostať bývať dostatočne dlho. Koľko zarábate? Ak chcete zistiť, koľko by mohla vaša mesačná splátka hypotéky stáť, použite hypotekárnu kalkulačku. Na internete ich nájdete mnoho.

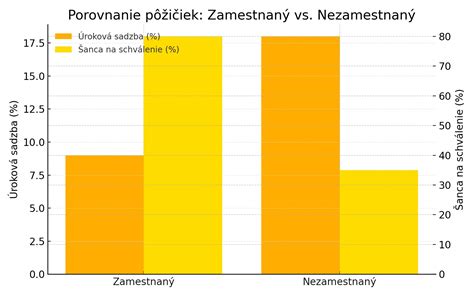

Plánujete sa v blízkej budúcnosti vydať, alebo oženiť? Chcete mať deti alebo si zaobstarať nejaké domáce zvieratá? Aké sú aktuálne úrokové sadzby hypoték? S kúpou nehnuteľnosti sa spája veľký faktor zodpovednosti. Vlastniť realitný majetok si vyžaduje oveľa viac, ako keď si prenajímate nejakú nehnuteľnosť. Buďte si istý, že ste pripravený na seba zobrať všetko, čo súvisí s vlastníctvom domu. Podarilo sa vám nájsť vašu vysnívanú nehnuteľnosť, avšak nemáte našetrených niekoľko desiatok tisíc eur, aby ste si ju mohli kúpiť v hotovosti? Štandardným riešením je v takejto situácii hypotéka, ale tá v dnešnej dobe nemusí byť úplne ideálnou voľbou. Náklady na jej splácanie sú totiž kvôli rastúcim úrokovým sadzbám vysoké.

Mladí ľudia sú z pohľadu banky rizikovou skupinou žiadateľov o úver. Často totiž nemajú dostatočnú pracovnú históriu, na základe ktorej by sa dala jednoducho vypočítať maximálna možná výška úveru. Nehovoriac o tom, že mladí veľakrát nemajú vybudované zručnosti, ako správne narábať s peniazmi. Keď ste mladý človek na začiatku svojej pracovnej kariéry, možno nemáte tak veľký mesačný príjem, aby vám banka vedela poskytnúť hypotéku v dostatočnej výške. To znamená, že značnú časť ceny nehnuteľnosti budete musieť financovať z vlastných zdrojov. V praxi však zvyčajne ide o desiatky tisíc eur, ktoré len málokto má dostupné v hotovosti. Pri výpočte mesačnej splátky hypotéky treba myslieť na to, že kvôli rastúcim úrokovým sadzbám môže v budúcnosti poskočiť aj o niekoľko desiatok alebo stoviek eur.

Financie+ Hypotéky pre mladých

Špeciálne hypotéky a štátne benefity pre mladých

Vlastné bývanie pre mladých môže byť o niečo dostupnejšie vďaka špeciálnym hypotékam pre mladých. Aby ste mohli získať daňový bonus, musíte spĺňať limit maximálneho príjmu, ktorý sa každý rok mení. Plus, ako žiadateľ nesmiete mať viac než 35 rokov. Hypotéka pre mladých s daňovým bonusom je výhodná, ale netreba od nej čakať zázraky. Pokiaľ nechcete riskovať, že sa v mladom veku dostanete do finančných problémov, možno zvažujete, ako si kúpiť nehnuteľnosť bez hypotéky. Nehovoriac o tom, že vyzbierať niekoľko desiatok tisíc eur od rodinných príslušníkov a známych nemusí byť zrovna jednoduché.

Predstavte si, že máte vyhliadnutú dokonalú nehnuteľnosť, ktorú chcete kúpiť, no nemáte dostatok vlastných prostriedkov. Postup je jednoduchý. Kontaktujete nás, dohodneme si podmienky a kúpime ju pre vás. Následne vám ju budeme prenajímať, takže sa do nej môžete ihneď nasťahovať. V priebehu niekoľkých rokov si došetríte potrebné peniaze a možno dôjde k poklesu úrokových sadzieb, takže hypotéky budú opäť výhodné a dostupné. Teda, svoj dom či byt snov získate ihneď a nemusíte sa obávať, že vám ho niekto „vyfúkne“ a v budúcnosti už podobne výhodnú ponuku nezískate.

Ak si chcú mladí záujemcovia o byt kúpiť vlastné bývanie, najskôr narazia na cenu a potom na financovanie. Väčšina zistí, že sa nezaobíde bez pomoci rodičov, ktorí nielen poskytnú potrebné financie, ale často aj založia vlastnú nehnuteľnosť, aby mladí získali hypotéku. Sú však aj ďalšie možnosti. Na Slovensku do skupiny Generácie Z (18-30 rokov) patrí takmer 900-tisíc mladých ľudí. Podľa finančných sprostredkovateľov si hypotéky berú ľudia najčastejšie po dosiahnutí veku 27 rokov. To je hranica, keď záujem o hypotéky prudko rastie. Generácia Z tvorí aktuálne približne pätinu majiteľov hypoték. „Najväčšou výzvou pre klientov z Generácie Z sú vlastné zdroje, ktoré by mali vykryť 10 - 20 percent ceny bývania, ktorú hypotéka nekryje. Existujú rôzne spôsoby, ako sa môžu mladí záujemcovia o vlastné bývanie na hypotéku pripraviť vopred, no najčastejšie im pomôžu rodičia - či už hotovosťou alebo zábezpekou svojho vlastného bývania,“ vysvetľuje Michal Ďuriš, partner Umbrella Group v Bratislave, ktorá patrí medzi najväčších sprostredkovateľov v oblasti hypoték na trhu.

Alternatívne spôsoby financovania a ich špecifiká

- Úspory, úvery, druhá nehnuteľnosť: Na pokrytie 10 % alebo 20 % časti kúpnej ceny nehnuteľnosti, ktorú už bežná hypotéka nekryje, môže záujemca využiť svoje úspory, extra úvery alebo dozaloženie druhej nehnuteľnosti. Spomedzi úverov je k dispozícii spotrebný úver alebo medziúver zo stavebnej sporiteľne (na Slovensku ho poskytuje už len PSS). Jeho nevýhodou je najmä krátka doba splatnosti, maximálne 8 rokov, čo navyšuje mesačnú splátku. Úroky sa pohybujú štandardne od 6 - 7 %, čo je dvakrát viac ako hypotéka. Títo klienti idú často na hranu svojich finančných možností. To môže spôsobiť problém pri schvaľovaní potrebnej výšky hypoúveru a zároveň to môže nabúrať mesačný cash flow žiadateľa. Príklad: Na byt v hodnote 100-tisíc eur záujemca žiada hypotéku 80-tisíc eur na 30 rokov. Mesačne má splátku okolo 360 eur. Zvyšnú sumu 20-tisíc eur si vezme ako spotrebný úver, čo mu prinesie mesačne ďalšiu splátku okolo 270 eur.

- Medziúver zo stavebnej sporiteľne: Väčšina klientov však stavebné poistenie z minulosti nemá a zakladá si ho až pri vybavovaní hypotéky. Nákladovosť medziúveru je 6 - 7 %, výhodou je možnosť dlhšej splatnosti až do 20 rokov.

- Dozaloženie inej nehnuteľnosti: Bežným riešením chýbajúcej hotovosti je dozaloženie ďalšej nehnuteľnosti, zväčša rodičovskej. Často ide o mladých ľudí, ktorí sa presťahovali za prácou do väčšieho mesta. Hoci rodičia majú nehnuteľnosť v menšej obci s nižšou trhovou hodnotou, na získanie extra 20 % ceny nehnuteľnosti to postačuje. Banka môže po zabezpečení druhej nehnuteľnosti zvýšiť limit hypotéky, ktorá tak pokryje celú cenu vybranej nehnuteľnosti. Výhodou je aj to, že ak rodičia alebo iný spoludlžník zakladajú druhú nehnuteľnosť, nemusia ju mať založenú do konca trvania hypotéky. Ceny bytov a ich hodnota na Slovensku zatiaľ rastú, zároveň sa splatením hypotéky splátka zmenšuje.

- Maximálna hypotéka: Ak klienti nemajú vlastné zdroje ani druhú, zväčša rodičovskú nehnuteľnosť, situáciu môže zlepšiť 90-percentná hypotéka, ktorá je však trochu drahšia. Zvyšných 10 percent sa jednoduchšie dofinancuje.

Najsilnejšie je v skupine majiteľov hypoték podľa dát Umbrella Group zastúpená generácia mileniálov (31 - 45 rokov) so 66 percentami. Najmenej, len 13 percent, sú majiteľmi hypoték ľudia z Generácie X (nad 46 rokov).

Daňové bonusy a štátne dotácie

Daňový bonus - mladí ľudia do 35 rokov si môžu uplatniť tzv. daňový bonus na zaplatené úroky. Ten si po splnení podmienok (vek, príjem, účel úveru) uplatňuje žiadateľ priamo u svojho zamestnávateľa alebo v daňovom priznaní. Pre úvery uzatvorené od 1. januára 2024 si môžete uplatniť až 50 % zaplatených úrokov, maximálne však 1 200 eur ročne.

Štátna dotácia - príspevok štátu na splátku hypotéky najviac do 150 eur mesačne, ak žiadateľ splní príjmové kritérium a zvýšila sa mu splátka po skončení fixácie úroku.

Mladí ľudia brigádujú už od 15 rokov a môžu si pravidelne odkladať menšie sumy. Je možné aj investovať, ale tu treba byť opatrní, aby ste neprišli o peniaze. Za žiadnych okolností by záujemcovia o kúpu nehnuteľnosti nemali siahať na svoju finančnú rezervu. Môžu sa dostať do nepredvídanej situácie alebo do finančného rizika. Stáva sa to častejšie, než si ľudia myslia - varuje Michal Ďuriš.

Skúsenosti mladých kupujúcich

"Ahojte, chcem sa s vami podeliť o niečo, čo ma posledné dni dosť trápi. Mám 24 rokov, pracujem v zahraničí, šetrím ako sa dá, a podarilo sa mi ušiť asi 20 000 €. Napriek tomu mám pocit, že vlastný dom alebo byt je pre mňa stále nedosiahnuteľný sen. Je mi z toho smutno, pretože vidím, ako sa snažím a makám, a aj tak to nestačí. Bez finančnej pomoci od rodiny je dnes pre mladých ľudí takmer nemožné kúpiť si vlastnú nehnuteľnosť. Máte to podobne? Ako to riešite vy? Kupovali ste niečo sami alebo s pomocou? Rozmýšľate nad menšou nehnuteľnosťou, pozemkom, chalupou? Zvažujem hypotéku ale zas nechcem sa zadlžiť na celý život. Má podľa vás ešte zmysel veriť, že si mladý človek bez veľkého zázemia dokáže zabezpečiť vlastné bývanie? Budem rada, ak sa podelíte o svoje skúsenosti alebo myšlienky."

Na Slovensku prakticky neexistujú nájomné byty aj napriek tomu, že obce na ne môžu už roky čerpať úvery od Štátneho fondu rozvoja bývania. Ak sa ľudia chcú osamostatniť alebo sa rozchádzajú a potrebujú vlastné bývanie, majú len dve možnosti: komerčný podnájom alebo úver a kúpa vlastného bytu. Aj keď regulácia hypoték Národnou bankou Slovenska už má takmer tri roky, až dnes začína plošnejšie dopadať na ľudí. V júli 2018 síce do platnosti vstúpil prvýkrát v histórii Slovenska tzv. dlhový strop (obmedzenie maximálneho objemu úverov na človeka na 8-násobok čistého ročného príjmu), avšak do konca roka banky mali pomerne voľné ruky v schvaľovaní výnimiek z tohto pravidla. Od januára 2019 však počet výnimiek z dlhového stropu klesol na 10 percent, čo súbežne s úrokovou prirážkou pri hypotékach nad 80 % hodnoty nehnuteľnosti a začínajúcim rastom úrokov spôsobilo zúženie možností financovania bývania. Ceny bytov rekordne rastú. V Bratislave novostavby medziročne zdraželi o 7,5 % a ak sa do nárastu premietne aj väčšia priemerná plocha, rast je ešte prudší (14,7 %). „Klienti sa logicky pýtajú, či sa oplatí kúpiť drahý byt teraz alebo počkať na pokles cien. V zásade hovorím, že do vlastného bývania možno ísť aj pri rastúcich cenách, ak ide o prvé bývanie alebo rodina potrebuje viac priestoru. Prípadne pre riešenie bývania po rozchode. Hypotéka aj na drahší byt vychádza stále menej ako komerčný prenájom. Ak si beriete hypotéku, kľúčové je jej správne nastavenie. „Ideálna a najlacnejšia je dnes hypotéka na 80 % hodnoty kupovanej nehnuteľnosti bez poistenia od banky a s fixáciou minimálne na 5 rokov. Konzervatívnym klientom, ale tiež klientom so slabšou finančnou situáciou či neistým zamestnaním do budúcnosti odporúčam dlhšiu fixáciu na 7 alebo 8 rokov,“ odporúča M. Búlik. O tom, ako výrazne bývanie na úver preplatíte rozhoduje práve dofinancovanie zvyšnej pätiny ceny bytu, ktorú si nezoberiete na hypotéku. Ide o stále najlacnejšiu možnosť. Často je to najvýhodnejšia možnosť zo všetkých variant dofinancovania. Medziúver môžete získať s úrokom napríklad 4,59 % p.a. bez založenia nehnuteľnosti, ak ste hypotéku čerpali v banke spriaznenej so stavebnou sporiteľňou. Inak je úrok zvyčajne výrazne vyšší. Mladým ľuďom môžu rodičia pomôcť nielen tým, že ich naučia sporiť, ale aj dočasným založením rodičovskej nehnuteľnosti. Tým mladí získajú 100 % hypotéku, ktorá je za bežných okolností už nedostupná. Keď výška zostatku hypotéky po čase klesne, možno toto záložné právo zrušiť. Dnes ho ľudia využívajú najviac. Zďaleka však nejde o najlepšiu možnosť. Jeho nevýhodou je veľmi krátka splatnosť maximálne 8 rokov, čo výrazne zvyšuje splátku. Existujúce úvery, ktoré eviduje NBS, majú veľmi vysoký priemerný úrok 8 %. Dobrou správou však je, že nové úvery (často predschválené zároveň s hypotékou) sú v ponuke už od 2,9 %. Avšak len pre klientov s dobrou bonitou - pre ostatných žiadateľov sú ponúkané úroky vyššie. Od júla tohto roka sa po vyše 30 rokoch dočkajú obnovy takzvané mladomanželské pôžičky. O mladomanželskú pôžičku môžu Štátny fond rozvoja bývania požiadať manželia, ktorí majú menej ako 35 rokov a sú zosobášení aspoň jeden rok. „Aj keď získať sa bude dať len 15-tisíc eur, táto suma môže výrazne pomôcť pri dofinancovaní. Mladomanželská pôžička môže pokryť celé dofinancovanie pri kúpe 75-tisícového bytu, alebo zabezpečiť polovicu chýbajúcej sumy pri 150-tisícovom byte,“ vysvetľuje Marián Búlik z OVB. Podmienky sú veľmi výhodné: splatnosť 15 rokov pri garantovanom úroku 1 %. Problémom však môže byť rozpočet ŠFRB. Podľa posledných informácií sa jeho rozpočet po zavedení tejto novinky navýšil len minimálne. Pritom prioritou ŠFRB je financovať rekonštrukcie bytových domov. Ak sa rozpočet nebude zásadne navyšovať, mladomanželských pôžičiek bude len málo. „Znamená to, že sa treba úvodom júna pozrieť na potrebné doklady k žiadosti a všetko si pripraviť tak, aby ste ju mohli podať hneď v pondelok 1. júla,“ radí M. Pôvodná štátna prémia pre mladých sa od januára 2018 zmenila na takzvaný daňový bonus. Ten umožňuje odpočítať si ročne z daní až polovicu zaplatených úrokov, avšak vo výške maximálne 400 eur. Daňový bonus sa uplatňuje pri daňovom priznaní alebo ročnom zúčtovaní dane u zamestnávateľa.

Bývanie u rodičov vs. vlastné bývanie

,,Pokiaľ bývaš pod mojou strechou…!“Na každého raz príde čas, kedy si povie - mám dosť. Rodič vidí vo svojej ratolesti stále dieťa, ktoré potrebuje usmerniť a aplikovať výchovné pravidlá do už dospeláckeho života. Dospelé dieťa zase potrebuje slobodu a súkromie a pri vypočutí si ďalšej rodičovskej kázne už nejednému rupnú nervy. Dva nekompatibilné životné štýly v jednej domácnosti si vyžadujú obrovskú dávku tolerancie a trpezlivosti z oboch strán pre úspešné spolužitie. No na Slovensku tiež vieme, ako to chodí. Finančná situácia nedovoľuje mladým opustiť rodičovské hniezda úplne jednoducho. A vtedy nastáva dilema - platiť každý mesiac ,,peniaze do luftu“ za nájom, alebo investovať do niečoho vlastného? Otázka nájmu je očividne omnoho jednoduchším riešením, no s krátkym horizontom. Peniažky, ktoré každý mesiac putujú druhému do vačku sa nijako nezúročia, okrem prechodného bývania netvoria žiadnu hodnotu. No pri kúpe je po cca po 12-tich rokoch splatená výrazná časť dlhu a vlastníci si tak tvoria imanie. V bode, kedy sa mladý človek predsa len rozhodne pre kúpu vlastného čelí ďalšej zásadnej otázke - byt alebo dom? Väčšina mladých rozmýšľa podobne a nechce sa vzdať svojho pohodlného mestského života. ,,Veď na rodinu času dosť a to budem riešiť potom.“ A tak sa mnohí uchýlia ku kúpe malého, často 1-izbového bytu. Je nevhodné všetkých hádzať do jedného vreca, no s istotou vieme, že jedna skupina ľudí svoje rozhodnutie bude ľutovať. Prečo? Málokto ostane žiť v 1-izbovom byte po celý život. Príde čas, kedy už malý priestor nebude stačiť a potreba ísť do väčšieho bude klopať na dvere. Taktiež sa z jedného môžu stať dvaja, traja, či dokonca viacčlenná rodinka a v tom prípade je nemysliteľné ostávať v ,,jedno-izbáku“. A vtedy bude malý byt treba predať, čo so sebou nesie hneď niekoľko komplikácií. Malý byt je navyše v pomere ceny za meter2 najdrahším typom bývania, čo vytvára kontrastný paradox, keď si mladí vo finančnej tiesni zabezpečujú to najnevýhodnejšie bývanie. Navyše ak sa vlastník rozhodne pre predaj nehnuteľnosti už po pár rokoch od kúpy, čelí riziku poklesu ceny nehnuteľnosti. Ceny bytov v Bratislave prelomili rekord (od roku 2008) a preto nastáva otázka - oplatí sa vôbec kupovať nehnuteľnosť? Alebo je lepšie počkať na pokles cien? Tu si však musíme uvedomiť opäť skutočnosť - hypotéka vychádza stále výhodnejšie (v dlhšom časovom horizonte) ako komerčný prenájom. Pri hypotéke je najdôležitejšie jej výhodné nastavenie. Najideálnejšou možnosťou je hypotéka na 80% hodnoty kupovanej nehnuteľnosti bez poistenia od banky s fixáciou min na 5 rokov. Pre ľudí vo finančne slabšej situácii či s nestálym zamestnaním / príjmom sa odporúča fixácia na 7/8 rokov. Následne sa rieši otázka dofinancovania zvyšných 20% (nakoľko banky už za bežných okolností neposkytujú 100%-né hypotéky).

Investičné bývanie pre mladých

Vlastniť investičný byt už dávno nie je výsadou milionárov - aj bežná slovenská domácnosť s príjmom do dvetisíc eur mesačne sa k nemu môže dostať, ak má jasný plán a disciplínu. Podľa odborníka na osobné financie Richarda Lyciusa z PARTNERS je kľúčom odkladať si peniaze, neprejedať úspory a využiť financovanie, ktoré v praxi spláca nájomník. Ak sa človek pustí do tohto procesu rozumne, postupne si dokáže vybudovať majetok, ktorý mu bude zarábať celé roky.

Ako kúpiť investičný byt: krok za krokomZákladom je finančný plán. Mladí, ktorí zostanú bývať u rodičov a odkladajú si časť svojho príjmu, si môžu už za tri roky nasporiť dvadsať percent z ceny menšieho bytu. Potom ho kúpia na hypotéku a prenajímajú - príjem z nájmu sa tak mení na investíciu. Lycius pripomína, že pri prvom bývaní sa oplatí zvážiť opačné poradie, než je zvykom: najskôr investičná nehnuteľnosť, až potom vlastné bývanie.

Cesta k investičnému bytu sa dá rozdeliť na päť jasných krokov - sporenie aspoň pätiny cieľovej sumy, výber vhodnej lokality s rastovým potenciálom, prepočet návratnosti, zabezpečenie financovania a nakoniec prenájom so správou nehnuteľnosti. Modelový príklad ukazuje dvojizbový byt v Leviciach za 90-tisíc eur s hypotékou na 72-tisíc eur. Bratislava je pre väčšinu investičných začiatočníkov finančne náročná, no v iných mestách s rastovou perspektívou sú ceny stále prijateľné. Pri výbere bytu je dôležité myslieť na jeho budúcu predajnosť, a tiež vyhnúť sa chybám - napríklad kúpe bytu v lokalite s nízkym dopytom po prenájme, príliš optimistickým prepočtom výnosov či zanedbaniu rezervy pre obdobia, keď bude byt prázdny. Častou chybou je aj kúpa bytu na vlastné bývanie namiesto investičného, čo môže obmedziť možnosti ďalšieho financovania.

Samodeštrukčný dlhVeľkou výhodou investičnej nehnuteľnosti je tzv. finančná páka - kúpu financujete úverom, ktorý postupne spláca nájomník. Hypotéka sa tak správa ako „samodeštrukčný dlh“ - časom sa znižuje a zároveň ho znehodnocuje inflácia, kým hodnota bytu v priemere rastie o šesť percent ročne.Investovanie do prenájmu však nie je úplne pasívne - vyžaduje čas, energiu a riešenie praktických záležitostí od opráv po daňové priznania. Kto chce pohodlnejšie riešenie, môže siahnuť po realitných fondoch. Tie zabezpečujú profesionálnu správu od výberu nájomcov po údržbu budov, pričom výnos pochádza z prenájmu aj rastu hodnoty portfólia.

Dostupnosť bývania na Slovensku

Slovensko patrí v dostupnosti bývania medzi najhoršie krajiny v EÚ. Podľa najnovšieho vydania rebríčka Property Index od spoločnosti Deloitte potrebujú obyvatelia našej krajiny na kúpu priemerného bytu s rozlohou 70 štvorcových metrov až 14 celoročných platov. Čoraz viac obyvateľov vyspelých krajín žije v podnájme, v Nemecku a vo Švajčiarsku už viac ako polovica. Na Slovensku sme stále nastavení tak, že chceme bývanie vlastniť. Prieskum UniCredit Bank ukázal, že viac ako polovica mladých vo veku do 26 rokov by chcela vlastniť nehnuteľnosť. Ambície mnohých narážajú na realitu.

Rozprávali sme sa s mladými ľuďmi, ktorí si v poslednom čase hľadali bývanie. „Odkedy som sa v roku 2015 vrátila zo štúdia v Poľsku, niekde v hlave som mala myšlienku samostatného bývania. V roku 2021 si začala všímať nespočetné bilbordy a internetové reklamy na novovznikajúce developerské projekty. V ceste za snom o vlastnom bývaní Daniela navštívila štyri banky. „Naivne som si myslela, že najviac mi pomôže banka, kde som klientom,“ spomína. Aj tam a aj v troch ďalších bankách ju však odmietli. Daniela spätne priznáva, že nemala presnú predstavu o tom, ako to s hypotékami chodí. „Mala som predstavu ako z reklamy. Až pri rozhovoroch s poradcami v bankách sa dozvedela o ukazovateli celkovej zadlženosti (DTI - Debt to Income). Ten sa v praxi používa od roku 2018, odvtedy banky môžu klientom poskytnúť úver vo výške maximálne 8-násobku ich čistého ročného príjmu. Developeri majú povinnosť k bytu postaviť minimálne jedno parkovacie miesto, a ak chcela Daniela kúpiť svoj vysnívaný byt, musela zaplatiť aj za miesto na auto, ktoré nevlastní. „Mohol byť o 15-tisíc lacnejší, ak by som si nemusela prikúpiť parkovacie miesto. Daniela má kde bývať, v meste žijú aj jej rodičia, s ktorými má dobrý vzťah. Navyše je zamestnaná a vie si dovoliť podnájom. „Bývanie som chcela vlastniť, pretože mám pocit, že minimálne v Poprade nájomníci splácajú v cene nájmu majiteľom bytov ich hypotéky. Napokon predsa zostala bývať s rodičmi a hovorí, že je šťastná. Daniela pracuje v treťom sektore a vzhľadom na DTI a vysoké ceny sa nateraz zmierila s tým, že vlastné bývanie mať nebude.

Výhľad na bratislavskú Petržalku a ďalej do Rakúska.

Matej zo Žiliny: Bol som ochotný ísť aj do 5-percentného úroku. Matej je 23-ročný finančný poradca, ktorý dostal od banky hypotéku s úrokom 4,69 percenta na kúpu bytu v Žiline, aj keď sám uznáva, že momentálne „na to nie je úplne dobrý čas“. „V prvej banke ma odmietli, pretože som mladý a ešte aj podnikateľ,“ hovorí. Na druhý pokus v inej banke mu už úver dali, aj keď s trochu vyšším úrokom, ako dúfal. Matej svojim klientom radí, aby s kúpou nehnuteľnosti počkali aspoň pol roka, pretože očakáva, že ceny budú klesať a zároveň že úrokové sadzby porastú maximálne o 0,2 percenta. „Najnižšia sadzba, ktorú môže klient aktuálne získať, je 3,8 percenta, takže 4 percentá nie sú až taký veľký rozdiel. Kedy si budem môcť dovoliť vlastný byt?

Šošana z Košíc prišla do Bratislavy: Teraz som v podnájme. Na Masarykovej univerzite v Brne študovala žurnalistiku a psychológiu, už po prvom semestri sa rozhodla venovať sa naplno psychológii. V roku 2016 získala štipendium na univerzite v Nebraske v Spojených štátoch. Šošana vraví, že videla stovky inzerátov, kým našla dvojizbový byt do 750 eur za mesiac. Drahších bytov videla veľa, aj tak hovorí, že napokon nebol až taký veľký problém nájsť taký, ktorý by jej vyhovoval. Najväčší problém bol, že má psa. Šošana si chce v budúcnosti založiť vlastnú rodinu, a ak zostane žiť v Bratislave, chce tam vlastné bývanie. Vlastný byt chce, hoci si aj uvedomuje, že v západných krajinách takto uvažuje čoraz menej jej rovesníkov. „Na Západe je myšlienka vlastnenia bytu už taký prekonaný koncept. V mnohých krajinách sa nad tým takto neuvažuje.

Sergej Kára z Progresívneho Slovenska hovorí, že ak sa dostanú do vlády, zrýchlia stavebné konania a ceny bytov pôjdu dole. Hovorí tiež, že hypotéky budú dostupnejšie vďaka tomu, že štát bude dávať úvery s nekomerčným úrokom. Slovensko je druhá najhoršia krajina v EÚ z hľadiska trvania stavebných konaní. Horší od nás je už len Cyprus. Tým, že výstavba tak dlho trvá a ľudia potrebujú bývať, ceny rastú do obrovských výšok. Aj vďaka tomu sme dnes krajinou, kde je najdrahšie bývanie v celej Európe v pomere k zárobku. V zásade naše opatrenia môžeme rozdeliť do dvoch oblastí. Ďalšou novinkou budú naše stavebné spoločenstvá. Dostupnejšími spravíme aj hypotéky, a to vďaka úverom od štátu s nekomerčným úrokom. Pre najzraniteľnejších ľudí zavedieme jedno z najkľúčovejších opatrení nášho programu - samostatný príspevok na bývanie. Vďaka nemu si ľudia dokážu bývanie udržať. Napríklad matka samoživiteľka s mzdou 700 eur v hrubom má dnes cenu nájmu 400 eur. Vďaka príspevku na bývanie by dostala 180 eur. Ľudia v podobných situáciách nutne potrebujú adresnú pomoc, ktorú dnes nemajú. Chceme a dokážeme pomáhať adresne, pretože je to zodpovedné aj k verejným financiám. V neposlednom rade výrazne podporíme aj výstavbu nájomných bytov na obecnej úrovni, pretože dnes mestá a obce sú jedinými verejnými subjektmi, ktoré úspešne dokážu byty stavať a zároveň ich adresne prideľovať. V prvom rade musí byť v téme bývania štát pre ľudí spoľahlivým partnerom. To, ako sa nám na Slovensku žije, závisí do veľkej miery aj od toho, ako sa nám býva. Získať alebo udržať si bývanie je jednou z najdôležitejších tém. Slovensko bolo doteraz krajinou, ktorá mala najvyšší podiel vlastníckeho bývania oproti nájomnému. To sa však postupne mení a nájomné bývanie tak bude dôležitou oblasťou, ktorej musíme venovať pozornosť a podporiť ju aj kľúčovými opatreniami z nášho programu. Hlavnými dôvodmi sú pomalá výstavba nových bytov, za čím je napríklad nedostatok vhodných pozemkov či byrokraticky náročný proces povoľovania výstavby, a slabá finančná vybavenosť záujemcov o bývanie - v porovnaní s ich príjmami sú ceny nehnuteľností všeobecne vysoké. Osobitným problémom je nedostatok nájomných bytov, čo zas súvisí s privatizovaním bytového fondu v 90. rokoch minulého storočia a s pretrvávajúcou tendenciou obyvateľov Slovenska nehnuteľnosť skôr vlastniť ako si ju prenajímať. Treba dôsledne využívať alebo vylepšiť nástroje, ktoré tu už máme - napríklad Štátny fond rozvoja bývania, hypotéky pre mladých. KDH prichádza s novým pilierom, ktorým je družstevné bývanie. Pre záujemcov by bol finančne výhodnejší ako súčasné komerčné formy. Družstevník by si mohol byt odkúpiť byt do osobného vlastníctva. Očakávame ústretovosť vlády a spoluprácu s bankami. Tento model funguje napríklad v Rakúsku. Musíme urýchliť výstavbu bytov a domov, preto treba spružniť povoľovacie konanie na výstavbu, prehodnotiť, či toto nový stavený zákon skutočne umožní. Štát by sa mal v obciach v prospech samospráv zbaviť majetku, ktorý by mohol slúžiť na výstavbu bytov a domov. Treba zrýchliť sceľovanie pozemkov v katastroch a súčasne upraviť dedičský zákon, aby sa vlastníctvo ďalej nedrobilo. Osobitnou kategóriou sú rekonštrukcie starších rodinných domov, ktoré by mohli priniesť nové príležitosti na bývanie. Slovenská vláda by mala motivovať domácnosti na výstavbu nových a rekonštrukciu existujúcich nehnuteľností určených na bývanie. Rovnako by mala motivovať developerov a samosprávy na výstavbu nájomných a sociálnych bytov, podporovať rezidenčné programy pre zdravotníkov a učiteľov. Pri rozumnej politike by sa súkromný sektor pridal. Schému na výstavbu nájomných bytov, ktorú prijala pri výstavbe nájomných bytov predchádzajúca vláda, treba prehodnotiť a vytvoriť takú, ktorá by otvárala dvere širokému okruhu záujemcov o výstavbu. Podiel nájomného bývania treba na Slovensku určite zvyšovať. Družstevná forma výstavby, do ktorej sa budú môcť zapájať i samosprávy, by tomu určite pomohla. V prvom rade musíme umožniť stavať byty a domy v reálnom čase. Ceny nehnuteľností v poslednom období neúmerne rástli a ani v súčasnosti sa radikálne neznižujú, aj keď úroky na hypotékach rekordne rastú, práve preto, že nové byty a domy nie sú. Ďalšou nemenej dôležitou oblasťou sú náklady na financovanie kúpy vlastného bývania. Úroky na hypotékach rekordne rastú, pričom reálne alternatívne možnosti financovania štát nepodporuje. Mali by sme sa vrátiť k štátnej bonifikácii úrokov na hypotékach, významnej podpore stavebného sporenia a k poskytovaniu úverov s minimálnym úrokom pre nízkopríjmové domácnosti prostredníctvom Štátneho fondu rozvoja bývania. Tieto tri opatrenia by sme mali implementovať súčasne aby sme slovenským domácnostiam dali viaceré možnosti, ako udržateľne financovať svoju nehnuteľnosť. Štát by mal v tejto oblasti vytvoriť prostredie na rozširovanie ponuky bývania tak na kúpu, ako aj na prenájom. Mali by sme mať relevantnú ponuku regulovaného nájomného bývania, ktoré by mali poskytovať samosprávy podľa svojich preferencií. Taktiež by sme mali podporovať súkromnú a developerskú výstavbu bývania, a to uvoľnením a zrýchlením procesu schvaľovania stavebných povolení.

Ako sa pripraviť na kúpu nehnuteľnosti po škole

- Myslieť dopredu je nad zlato.

- Častejšia možnosť, ktorá sa radí medzi výhodnejšie spôsoby dofinancovania, najmä vďaka splatnosti 20-30 rokov, kedy je splátka prijateľne nízka.

- Najčastejšia forma dofinancovania, no nie zrovna najideálnejšia. Nevýhody? Krátka splatnosť (max 8 rokov) a teda vysoká splátka plus vysoký priemerný úrok.

- 30 rokov sme čakali… a dočkali sme sa.

- Časom 100%-nej hypotéky síce odzvonilo, no existuje cestička, ako toto rozhodnutie obísť a to dočasným založením rodičovskej nehnuteľnosti.

Štátna prémia je po novom daňový bonus pre mladých, vďaka ktorému si môžete odpočítať ročne z daní až polovicu zaplatených úrokov (vo výške max 400 eur). Pre mladého človeka, ktorý chodí do banky nanajvýš vložiť a vybrať peniaze je financovanie nehnuteľnosti zväčša jedna veľká neznáma. Nie každý má v okolí odborníka, ktorý mu môže pomôcť a preto je najjednoduchším riešením (ktoré šetrí nielen čas, ale najmä peniaze) zveriť sa do rúk odborným realitným maklérom. No keďže mladý človek chce ušetriť kde môže, výška provízie maklérov sa mu môže javiť vysoká a teda radšej zvolí ,,lacnejšiu možnosť“ kúpy na vlastnú päsť. Pri spolupráci s (kvalitnou) realitkou viete hneď na začiatku podmienky obchodu. Maklér vám pri obhliadke podá všetky informácie o nehnuteľnosti, zabezpečí bezpečnosť obchodu a komplet právny servis (na vlastnú päsť často prehliadneme ,,malé písmenka na konci zmluvy“, nehovoriac že môže byť zmluva nevýhodne koncipovaná a pri neznalosti na to môže nový vlastník poriadne doplatiť). A v neposlednom rade pri obrovskom množstve oficialít, papierovačiek a najmä pri správnom výbere financovania je pomoc realitnej kancelárie k nezaplateniu. Nebojte sa pustiť sa do ,,neznámych vôd“ sveta s nehnuteľnosťami. Veľký krok (a to pravdepodobne zatiaľ najväčší vo vašom živote) je ale rozhodne výzva, ktorá stojí za to. Investícia do vlastnej budúcnosti je azda tým najlepším spôsobom k osamostatneniu sa a zabezpečeniu si vysnívaného pohodlia a súkromia. Áno, budete musieť obetovať istý čas a čeliť veľkým rozhodnutiam, no odmena je veľmi sladká. A my vám pomôžeme, aby aj proces vybavovania prebehol čo najhladšie.

Súbory cookie používame na optimalizáciu našich webových stránok a služieb. Kliknutím na „Prijať“ vyjadrujete súhlas s použitím základných cookies.

Dôležité rady a odporúčania

- Nepočúvajte okolie: Nie je dôvod sa ponáhľať. Kúpa nehnuteľnosti mení od základov váš život. Zrazu ste človek, ktorý musí splácať hypotéku, čo je vážny záväzok. Záleží na tom, ako sa rozhodujete, podobne ako pri rozhodnutí o partnerovi či o dieťati. Zároveň je to vec, ktorá vás zrazu ukotví na nejaké miesto. Obzvlášť v Bratislave, kde vzhľadom na príjmy idete do kúpy zvyčajne vo dvojici.

- Profesionálna pomoc: Zlé skúsenosti pri kúpe a predaji nehnuteľnosti sú takmer vždy výsledkom stretnutia s neprofesionálnym maklérom alebo realitnou kanceláriou.

- Hotovosť a úver: Keďže podmienky dnešného úverového financovania sú také, že nie je jednoduché dostať 100 %, potrebujete časť v hotovosti. Nemusíte si však sporiť 30 rokov. Úver nie je strašiak, skôr nútené sporenie. Zrejme by ste neboli schopný si každý mesiac odložiť určitú sumu. Pri úvere to urobíte a v podobe úrokovej sadzby zaplatíte tých pár percent za to, že vás k tomu ktosi núti.

- Investičné hľadisko: Kúpu skôr treba chápať tak, že si skúšate bývanie vo vlastnom. Nespĺňate si totiž iba svoje osobné potreby alebo želania, ale je tam aj investičné hľadisko. A v prípade prvonákupcu by mal byť opätovný predaj minimálne polovičným kritériom.

- Výber realitného makléra: Všetci naši makléri sú 100 % profesionáli, ktorí prešli tréningom aj licenčnými skúškami a absolvujú pravidelné školenia. Z dlhodobého automatizovaného prieskumu spokojnosti našich klientov vychádza, že až 97 % z nich je veľmi spokojných so spoluprácou s nami.

Chystáte predávať alebo kupovať nehnuteľnosť, či meniť svoje bývanie? Vyberáte, hľadáte, neviete nič dobré nájsť a ak áno, stojí to nehorázne peniaze? V takom prípade vám pomôže agent kupujúceho. V niektorých prípadoch si nemôžete dovoliť čakať na ideálny predaj. Buď potrebujete rýchlo peniaze, alebo je nehnuteľnosť v nepredajnom stave. Každý chce predať za čo najviac. No niekto to vie a niekto nie.