Prenájom nehnuteľností predstavuje významný zdroj príjmov pre mnohých vlastníkov, avšak zároveň prináša aj špecifické daňové a právne povinnosti. V slovenskom právnom poriadku je táto oblasť regulovaná predovšetkým zákonom o DPH a zákonom o dani z príjmov. Porozumenie týmto pravidlám je kľúčové pre správne vysporiadanie daňových záväzkov a predchádzanie prípadným sankciám.

Daň z pridanej hodnoty (DPH) pri prenájme nehnuteľností

Z hľadiska DPH je nájom nehnuteľnosti považovaný za poskytnutie služby. Podľa § 9 ods. 1 zákona o DPH je miestom dodania tejto služby na základe § 16 ods. 1 zákona o DPH Slovenská republika, ak sa nehnuteľnosť nachádza na jej území. Táto skutočnosť platí bez ohľadu na účel, na ktorý sa nehnuteľnosť prenajíma, či už ide o bývanie, podnikanie alebo reklamné účely.

Samotný nájom nehnuteľnosti alebo jej časti podľa § 38 zákona o DPH môže byť oslobodený od dane. Avšak, platiteľ dane, ktorý prenajíma nehnuteľnosť zdaniteľnej osobe (inému platiteľovi DPH alebo podnikateľovi - neplatiteľovi), sa môže rozhodnúť, že nájom nebude oslobodený od dane. Toto rozhodnutie môže byť výhodnejšie, aby sa predtým odpočítaná DPH nemusela upravovať. Pri prenájme nehnuteľností dochádza zo strany prenajímateľa - platiteľa DPH - k opakovanému dodávaniu služby.

Existujú však aj situácie, kedy sa uplatňuje prenos daňovej povinnosti na príjemcu služby. Napríklad, ak rakúsky podnikateľ, ktorý nemá v SR sídlo, miesto podnikania alebo prevádzkareň a nie je platiteľom dane v SR, vlastní v SR nehnuteľnosť a prenajíma ju slovenskému platiteľovi dane. V takom prípade je miestom dodania služby Slovenská republika a nájom je oslobodený od dane podľa § 38 ods. 3 zákona o DPH. Uplatní sa ustanovenie § 69 ods. 2 zákona o DPH o prenose daňovej povinnosti na príjemcu služby, preto rakúsky podnikateľ nie je povinný sa registrovať pre DPH v SR podľa § 5 ods. 1 písm. b) zákona o DPH.

Pri fakturácii podnájmu je dôležité zohľadniť, či sa využíva možnosť oslobodenia od dane. Ak nájomca vykonáva činnosť oslobodenú od dane, napríklad poisťovacie služby, nemá nárok na odpočítanie DPH viažucej sa k nájomnému na základe § 49 ods. 3 zákona o DPH.

V kontexte prenájmu parkovacích miest pri prenajatej nehnuteľnosti platí, že zriadenie parkovacích miest nie je hlavnou transakciou; hlavnou transakciou je prenájom nehnuteľnosti. Preto sa aj tieto služby fakturujú v súlade s režimom DPH hlavnej transakcie.

Základy zdaňovania prenajímaných nehnuteľností

Daň z príjmov fyzických osôb pri prenájme

Príjmy z prenájmu nehnuteľností upravuje zákon č. 595/2003 Z. z. o dani z príjmov. Fyzické osoby môžu prenajímať nehnuteľnosť buď ako súkromná osoba bez živnostenského oprávnenia, alebo na základe živnostenského oprávnenia.

Prenájom bez živnostenského oprávnenia:V tomto prípade predstavuje prenájom nehnuteľnosti príjem podľa § 6 ods. 3 Zákona o dani z príjmov. Príjem z prenájmu nehnuteľnosti je oslobodený od dane z príjmov do výšky 500 € za príslušné zdaňovacie obdobie. Do základu dane sa zahrnie len príjem z prenájmu nehnuteľností, ktorý prevyšuje sumu 500 €. Fyzická osoba - prenajímateľ, ktorý prenajíma nehnuteľnosť bez živnostenského oprávnenia, je povinná registrovať sa na príslušnom miestnom daňovom úrade najneskôr do mesiaca po skončení mesiaca, v ktorom začala nehnuteľnosť prenajímať, ak ešte nemá pridelené daňové identifikačné číslo DIČ.

Pri príjmoch z prenájmu nehnuteľností bez živnostenského oprávnenia si daňovník môže uplatniť len preukázateľné výdavky na dosiahnutie, zabezpečenie a udržanie príjmov z prenájmu. Nemôže si uplatniť výdavky spojené s obstaraním či amortizáciou (napríklad odpisy, opravy alebo technické zhodnotenie), ak nehnuteľnosť nie je zaradená do obchodného majetku. Ako daňovo uznateľné výdavky si môže zahrnúť iba náklady súvisiace priamo s prevádzkou, ako sú platby za vodu, elektrinu, plyn a kúrenie, výdavky na upratovanie spoločných priestorov, poplatky za smeti, internet, správcovské poplatky a pod. Je dôležité poznamenať, že ak časť príjmu z prenájmu nie je zdaniteľná (napríklad vďaka oslobodeniu do výšky 500 € ročne), musí výdavky pomerne upraviť.

Prenájom na základe živnostenského oprávnenia:Ak fyzická osoba prenajíma nehnuteľnosť na základe živnostenského oprávnenia, predstavuje prenájom nehnuteľnosti pre ňu podnikateľskú činnosť. Tieto príjmy sú posudzované podľa § 6 ods. 1 zákona o dani z príjmov ako príjmy z podnikania. V takom prípade má daňovník povinnosť registrovať sa na živnostenskom úrade a v zdravotnej poisťovni.

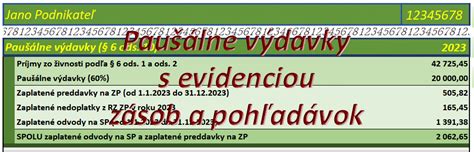

Živnostník si môže zvoliť, či si v danom zdaňovacom období uplatní paušálne alebo skutočné výdavky. Paušálne výdavky môžu predstavovať 60 % z úhrnu príjmov z podnikania, maximálne do výšky 20 000 €. Zároveň má nárok uplatniť si nezdaniteľnú časť základu dane na príjmy z prenájmu. Pri príjmoch z prenájmu nehnuteľnosti nemôže vzniknúť daňovníkovi daňová strata.

Základ dane a daňová povinnosť:Základ dane z príjmov z prenájmu nehnuteľnosti sa vyčísli ako rozdiel príjmov a výdavkov (pri jednoduchom účtovníctve alebo daňovej evidencii) alebo rozdiel výnosov a nákladov (pri podvojnom účtovníctve). Sadzba dane pre príjmy z prenájmu nehnuteľnosti je 19 % z tej časti základu dane, ktorá nepresiahne 176,8-násobok sumy životného minima platného k 1. januáru príslušného roka, pričom následne sa z presahujúcej časti základu dane platí 25 % daň z príjmov.

Fyzická osoba, ktorá dosiahla v priebehu roka príjmy z prenájmu nehnuteľnosti, je povinná vysporiadať si daňovú povinnosť prostredníctvom daňového priznania k dani z príjmov fyzických osôb typu B. Povinnosť podať daňové priznanie vzniká, ak úhrn všetkých zdaniteľných príjmov presiahne zákonom stanovenú sumu oslobodeného príjmu (pre rok 2024 je to suma 2 823,24 €).

Prenájom nehnuteľnosti v bezpodielovom vlastníctve manželov (BSM)

Ak prenajímanú nehnuteľnosť vlastnia manželia v bezpodielovom vlastníctve, príjem z prenájmu si môžu rozdeliť v rovnakom pomere. V tomto pomere sa rozdelia aj výdavky a každý z manželov si môže uplatniť oslobodenie od dane z príjmov vo výške 500 €.

Preddavky na daň z príjmov

Fyzické osoby, ktorých posledná známa daňová povinnosť presiahla 2 500 €, majú povinnosť platiť preddavky na daň. Tieto preddavky sa vypočítavajú z poslednej známej daňovej povinnosti z predchádzajúceho zdaňovacieho obdobia. V závislosti od výšky daňovej povinnosti sa platia štvrťročné alebo mesačné preddavky. Preddavkové obdobie začína plynúť od prvého dňa nasledujúceho po uplynutí lehoty na podanie daňového priznania za predchádzajúce zdaňovacie obdobie.

V prípade, že základ dane daňovníka tvorí súčet čiastkových základov dane a jedným z nich je aj čiastkový základ dane z príjmov zo závislej činnosti, ktorý tvorí 50 % a menej z celkového základu dane, daňovník platí preddavky na daň v polovičnej výške.

Správca dane môže na žiadosť daňovníka v odôvodnených prípadoch určiť platenie preddavkov inak, napríklad ak ide o jednorazový príjem, ktorý nepredpokladá v ďalšom období.

Zmluvné vzťahy a všeobecné podmienky nájmu

Vznik nájomného vzťahu sa riadi predovšetkým nájomnou zmluvou, ktorá upravuje práva a povinnosti prenajímateľa a nájomcu. Neoddeliteľnou súčasťou nájomnej zmluvy môžu byť aj Všeobecné podmienky nájmu (VPN), ktoré spresňujú jednotlivé ustanovenia zmluvy.

Medzi základné povinnosti nájomcu patrí platenie nájomného, riadne užívanie predmetu nájmu podľa jeho určenia, udržiavanie predmetu nájmu v stave zodpovedajúcom obvyklému opotrebeniu a zabezpečenie, aby nedošlo k jeho poškodeniu, zničeniu, strate alebo odcudzeniu. Nájomca nie je oprávnený vykonávať opravy, úpravy, zmeny ani žiadne technické zásahy na predmete nájmu bez predchádzajúceho písomného súhlasu prenajímateľa.

Prenajímateľ je povinný odovzdať predmet nájmu na dočasné užívanie. V prípade vzniku potreby opravy, úpravy alebo výmeny poškodenej časti počas nájomnej doby, tieto realizuje výhradne prenajímateľ, pokiaľ poškodenie nevzniklo neodborným alebo nesprávnym použitím zo strany nájomcu.

V prípade porušenia povinností zo strany nájomcu môže prenajímateľ uplatniť zmluvné pokuty, ktoré sú špecifikované vo Všeobecných podmienkach nájmu. Tieto môžu zahŕňať pokuty za podnájom bez súhlasu, za zaťaženie predmetu nájmu dlhmi, za neoprávnené úpravy či za neoznámenie zmeny miesta užívania predmetu nájmu.

Výpočet dane z príjmu z prenájmu - príklad

Predpokladajme, že daňovník prenajíma byt bez živnostenského oprávnenia. Za rok 2024 dosiahol príjmy z prenájmu vo výške 5 000 €. Preukázateľné výdavky spojené s prenájmom predstavujú 2 500 €.

Oslobodenie od dane: Prvých 500 € z príjmov je oslobodených od dane.Zdaniteľný príjem = 5 000 € - 500 € = 4 500 €

Pomer výdavkov k zdaniteľnému príjmu: Výdavky je možné uplatniť len v pomere k zdaniteľnej časti príjmov.Pomer = Zdaniteľný príjem / Celkový príjem = 4 500 € / 5 000 € = 0,9Uplatniteľné výdavky = Výdavky * Pomer = 2 500 € * 0,9 = 2 250 €

Základ dane:Základ dane = Zdaniteľný príjem - Uplatniteľné výdavky = 4 500 € - 2 250 € = 2 250 €

Výpočet dane: Predpokladajme, že základ dane 2 250 € nepresiahne hranicu pre 19 % sadzbu dane.Daň = Základ dane * Sadzba dane = 2 250 € * 0,19 = 427,50 €

Daňová povinnosť daňovníka by v tomto prípade predstavovala 427,50 €. Tento výpočet je zjednodušený a nezohľadňuje všetky možné faktory, ako napríklad nezdaniteľné časti základu dane alebo iné príjmy daňovníka.

V prípade prenájmu nehnuteľnosti je nevyhnutné dôkladne poznať platnú legislatívu a konzultovať konkrétne situácie s daňovým poradcom alebo odborníkom na účtovníctvo, aby boli splnené všetky zákonné požiadavky.

tags: #jednorazovy #preddavok #na #najomne