Platíte vysoké splátky za hypotéku alebo máte viacero úverov s nevýhodnými podmienkami? Možno je čas zvážiť refinancovanie. Tento krok vám môže pomôcť znížiť mesačné náklady, získať výhodnejší úrok či zjednodušiť správu vašich financií. Refinancovanie úveru je finančný proces, pri ktorom sa nový úver používa na splatenie existujúceho. Tento úver má zvyčajne lepšie podmienky, ako napríklad nižšiu úrokovú sadzbu, výhodnejšiu mesačnú splátku alebo kratšiu dobu splácania. Otázka, či je možné refinancovať úver po druhýkrát, je preto relevantná pre mnohých dlžníkov, ktorí chcú optimalizovať svoje finančné záväzky.

Refinancovanie v praxi: Znižovanie finančnej záťaže

Refinancovanie úveru v praxi znamená nahradenie jedného alebo viacerých existujúcich úverov novým úverom, ktorý ponúka výhodnejšie podmienky. Cieľom je obvykle znížiť celkové náklady na dlh, znížiť mesačné splátky, alebo skrátiť dobu splácania. Napríklad, ak máte dva spotrebné úvery s celkovou zostatkovou výškou 10 000 €, úrokovou sadzbou 12 % ročne, mesačnými splátkami 100 € a 160 €, k tomu hypotéku na byt v zostatkovej výške 80 000 € s úrokovou sadzbou 4,5 % ročne a s mesačnou splátkou 400 €, vaša celková mesačná splátka na všetky úvery je 660 €. Ak sa rozhodnete refinancovať všetky pôžičky do jednej s výškou 90 000 € a úrokovou sadzbou 3,5 % ročne, nová mesačná splátka môže byť nižšia, napríklad 450 €. To zmierni finančnú záťaž a poskytne viac priestoru v rodinnom rozpočte.

Typy úverov a možnosti refinancovania

Refinancovanie úverov sa najčastejšie spája s hypotékami. Hypotéky predstavujú dlhodobé úvery zabezpečené nehnuteľnosťou, ktoré sú často najvýznamnejšou finančnou záťažou domácností. Spotrebné úvery, na druhej strane, slúžia na krátkodobé financovanie výdavkov spotrebiteľov a môžu byť tiež predmetom refinancovania, najmä ak ich je viacero a majú vysoké úrokové sadzby. Možnosť refinancovať úver po druhýkrát, alebo dokonca opakovane, závisí od aktuálnych trhových podmienok a individuálnej finančnej situácie dlžníka.

Hlavné výhody refinancovania: Viac peňazí a väčšia finančná pohoda

Refinancovanie úverov ponúka množstvo výhod, ktoré vám môžu priniesť nielen finančnú úľavu, ale aj väčšiu kontrolu nad svojím rozpočtom. Hlavnou výhodou sú výhodnejšie úrokové sadzby. Tieto sadzby pomôžu vám v dlhodobom horizonte ušetriť značnú sumu peňazí na úrokoch a minimalizovať náklady na úver. Okrem toho, môže refinancovanie viesť k výhodnejšej mesačnej splátke, čo uvoľní finančné prostriedky na iné účely, alebo k skrátenej dobe splácania, čím sa dlh zbavíte skôr. Zjednodušenie správy financií je tiež významným benefitom, najmä ak konsolidujete viacero úverov do jedného.

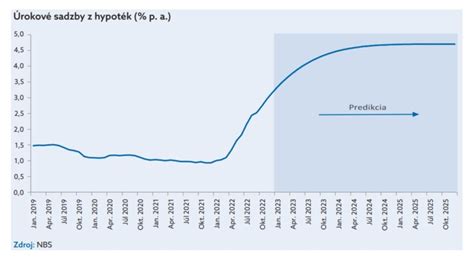

Kedy má zmysel refinancovať hypotéku?

Kedy je vhodné refinancovať úver? Načasovanie je kľúčové

Refinancovanie úveru je možné vykonať prakticky kedykoľvek. Avšak existujú určité faktory, ktoré ovplyvňujú vhodnosť či nevhodnosť tohto riešenia. Najvhodnejším obdobím na refinancovanie hypotéky je blížiaci sa koniec fixácie úrokovej sadzby. V tomto období môžete splatiť existujúci úver bez poplatkov za predčasné splatenie a zároveň získať výhodnejšie podmienky na nové obdobie. Refinancovanie sa tiež oplatí v období poklesu trhových úrokových sadzieb pod sadzbu vášho aktuálneho úveru. Ak sa vaša finančná situácia od doby získania úveru zlepšila (napríklad ste zvýšili svoj príjem alebo znížili svoje výdavky), môžete mať nárok na lepšie podmienky.

Kalkulácia návratnosti nákladov: Investícia, ktorá sa oplatí

Ak stále zvažujete, či je pre vás výhodné refinancovanie, nezabudnite vziať do úvahy návratnosť nákladov na refinancovanie. Na základe tejto informácie sa dopracujete bližšie k tomu, či sa vám refinancovanie oplatí. Vypočítajte, za koľko mesiacov úspory z dôvodu refinancovania pokryjú celkové náklady na refinancovanie. Napríklad, ak vás refinancovanie stojí 1 200 € a mesačne z dôvodu refinancovania ušetríte 200 €, náklady sa vám vrátia za 6 mesiacov. Toto je dôležité napríklad pri nehnuteľnostiach, kde sú náklady na refinancovanie často vyššie, ale aj potenciálne úspory môžu byť značné.

Systematický prístup k refinancovaniu: Od analýzy po podpis zmluvy

Refinancovanie úveru si vyžaduje systematický prístup a dôkladné zváženie všetkých relevantných faktorov. Cieľom je maximalizovať finančné úspory a zefektívniť spravovanie dlhu.

- Komplexné zhodnotenie existujúceho úverového záväzku: Je potrebné identifikovať kľúčové parametre, ako sú úroková sadzba, zostatok istiny, doba splácania a poplatky spojené s predčasným splatením.

- Dôkladný prieskum trhu: Pre nájdenie najvýhodnejšej ponuky je nevyhnutný dôkladný prieskum trhu. Porovnajte ponuky bánk a finančných inštitúcií, pričom sa zamerajte na úrokové sadzby, poplatky za spracovanie úveru a podmienky splácania.

- Zváženie špecifických produktov: Niektoré finančné inštitúcie ponúkajú produkty šité na mieru pre refinancovanie. Napríklad, môjÚVER od PSS môže byť použitý na rôzne účely, vrátane refinancovania existujúcich úverov. Ak potrebujete refinancovať úver na modernizáciu alebo rekonštrukciu vášho bývania, môjÚVER bez založenia nehnuteľnosti do výšky 50 000 €, alebo so založením nehnuteľnosti do 300 000 €, môže byť riešením.

- Výpočet návratnosti nákladov: Pred samotným refinancovaním je kľúčové vypočítať si návratnosť nákladov na refinancovanie - čas, za ktorý úspory na mesačných splátkach pokryjú náklady spojené s refinancovaním.

- Príprava dokumentov: Pripravte si všetky bankou vyžadované dokumenty, ako sú výpisy z účtu, potvrdenia o príjme a aktuálne vyčíslenie zostatku úveru.

- Žiadosť a schválenie: Po podaní žiadosti banka posúdi vašu bonitu a schopnosť splácať nový úver. Každá úverová žiadosť sa zaznamenáva v Spoločnom registri bankových informácií (tzv. úverový register), ktorého prevádzkovateľom je Slovak Banking Credit Bureau (SBCB). Banky úverovú históriu zohľadňujú pri každej novej žiadosti o úver.

- Podpis zmluvy: V prípade schválenia úveru nasleduje podpis zmluvy, v ktorej sú uvedené všetky podmienky nového úveru. Dôkladne si ju prečítajte.

Dôležitosť finančnej disciplíny a rezervy

Refinancovanie úveru môže byť skvelým riešením na zníženie finančnej záťaže. Avšak nesprávne rozhodnutia môžu viesť k opačnému efektu. Venujte čas pravidelnej revízii rodinného rozpočtu - identifikujte potenciálne úspory a výdavky prispôsobte ich aktuálnej finančnej situácii. Vytvorte si finančnú rezervu na nepredvídateľné výdavky vo výške 3 - 6 násobku mesačných výdavkov. Ak sú vaše mesačné výdavky 1 500 €, snažte sa nasporiť 4 500 - 9 000 € na sporiacom účte. Táto rezerva vám pomôže pokryť nečakané výdavky, ako oprava auta či zdravotné problémy, bez nutnosti zadlžovať sa.

Aktívne sledovanie trhu a informovanosť

Aktívne sledujte situáciu na finančnom trhu, aby ste sa vedeli v problematike dobre orientovať. Prihláste sa na odber newsletterov finančných inštitúcií, ako napríklad Národná banka Slovenska, aby ste boli informovaní o aktuálnych trendoch a zmenách.

Refinancovanie ako strategický nástroj

Refinancovanie vám môže priniesť viac peňazí aj väčšiu finančnú pohodu. Predstavuje strategický nástroj, ktorý dokáže výrazne ovplyvniť váš rodinný rozpočet. Správne načasovanie a dôkladná analýza trhu vám môžu zabezpečiť nielen nižšie mesačné splátky a výhodnejšiu úrokovú sadzbu, ale aj jednoduchšiu správu vašich finančných záväzkov. Ak neviete, či sa vám refinancovanie oplatí alebo potrebujete viac informácií, neváhajte a dohodnite si stretnutie s odborníkom.

Niektoré banky ponúkajú možnosť refinancovania s minimom papierovania, dokonca len na pár klikov. Ak plánujete refinancovať úver poskytnutý v konkrétnej banke, napríklad v ČSOB, môžu vám ho splatiť za vás. Splátky odchádzajú automaticky inkasom z vášho účtu pre splácanie. Je potrebné na ňom zabezpečiť dostatok finančných prostriedkov na zaplatenie splátky. Financie odporúčame previesť na účet pre splácanie úveru deň pred splátkou, napríklad nastavením trvalého príkazu.

Je dôležité poznamenať, že refinancovanie úveru alebo konsolidácia úverov je nahradenie existujúceho úveru novým s cieľom získať lepšie podmienky. Vo väčšine prípadov nepotrebujete žiadne dodatočné dokumenty nad rámec tých, ktoré už banka má, alebo ktoré sú bežne vyžadované pri žiadosti o nový úver. Pre istotu si však vždy pripravte úverové zmluvy a informácie o aktuálnych zostatkoch vašich existujúcich úverov.