Hypotekárny úver je pre mnohých Slovákov kľúčovým nástrojom na dosiahnutie sna o vlastnom bývaní. Taktiež môže slúžiť ako investícia do budúcnosti alebo ako alternatíva k plateniu nájmu. Hoci ide o dlhodobý finančný záväzok, často až na 30 rokov, existuje možnosť, ako tento záväzok zefektívniť a potenciálne ušetriť značné finančné prostriedky. Tou možnosťou je predčasné splácanie hypotéky. Tento článok sa podrobne zameria na všetky aspekty predčasného splácania, od legislatívnych zmien a výhod až po praktické kroky a potenciálne úskalia.

Pochopenie štruktúry hypotekárneho úveru

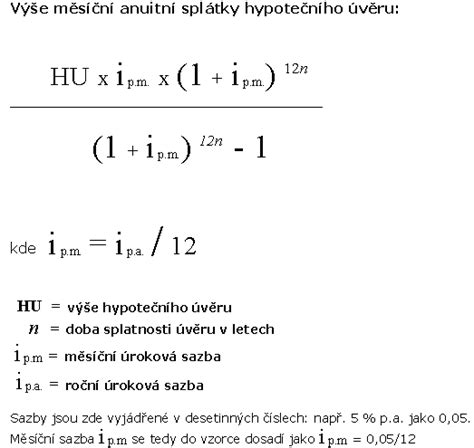

Aby sme mohli plne pochopiť výhody predčasného splácania, je nevyhnutné porozumieť základnej štruktúre každej mesačnej splátky hypotekárneho úveru. Tá sa skladá z dvoch hlavných častí: splátky istiny a splátky úroku.

- Istina: Toto je pôvodná suma peňazí, ktorú si klient od banky požičal. V každej mesačnej splátke je zahrnutá časť, ktorá postupne znižuje túto pôvodnú požičanú sumu.

- Úrok: Cena úveru, ktorá sa vypočítava z aktuálneho zostatku istiny. V počiatočných fázach splácania hypotéky tvorí úrok väčšiu časť mesačnej splátky, zatiaľ čo časť istiny je menšia. Postupom času sa tento pomer mení - úroková časť klesá a časť istiny rastie.

Mesačná splátka hypotéky zvyčajne zostáva konštantná počas celej doby splácania, pokiaľ nedôjde k zmene úrokovej sadzby alebo k realizácii mimoriadnej splátky. Práve mimoriadne splátky sú kľúčovým nástrojom na optimalizáciu splácania hypotéky.

Legislatívne rámce a výhody mimoriadnych splátok

Predčasné splácanie hypotéky je regulované Zákonom o úveroch na bývanie. Od 1. septembra 2023 priniesol zákon č. 90/2016 Z. z. významnú zmenu v možnostiach mimoriadneho splácania.

Pred zmenou: Pred rokom 2023 bolo možné splatiť ľubovoľnú časť úveru alebo celý úver bez zaplatenia dodatočných nákladov len pri výročí fixácie úrokovej sadzby. Toto obmedzenie často viedlo k tomu, že klienti museli čakať na presne stanovený dátum, aby mohli efektívne využiť svoje úspory na zníženie dlhu.

Po zmene (od 1. septembra 2023): Novela zákona zaviedla priaznivejšie podmienky. Zo zákona máte možnosť raz mesačne splatiť bez poplatku až 30 % z aktuálnej výšky istiny úveru za kalendárny rok. Tento krok umožňuje flexibilnejšie a častejšie znižovanie celkovej dlžnej sumy.

Príklad: Ak ste si vzali hypotekárny úver v sume 130 000 eur, 30 % z tejto istiny predstavuje 39 000 eur. V rámci kalendárneho roka môžete banke uhradiť mimoriadne splátky až do výšky 39 000 eur bez toho, aby vám banka účtovala poplatok za predčasné splatenie.

Niektoré banky idú nad rámec zákona. Napríklad Slovenská sporiteľňa umožňuje realizovať mimoriadne splátky aj nad rámec zákona, a to každý mesiac vo výške najmenej 50 € a najviac trojnásobku mesačnej splátky, úplne bez poplatku. Podobnú možnosť ponúka aj pri spotrebných úveroch.

Prečo sa mimoriadne splátky oplatí:

- Zníženie celkových nákladov na úver: Každá mimoriadna splátka znižuje istinu úveru. Keďže sa úroky počítajú z aktuálneho zostatku istiny, znížením istiny sa znižujú aj celkové zaplatené úroky počas celej doby splácania.

Ako splatiť hypotéku

- Skrátenie doby splatnosti: Ak sa rozhodnete zachovať pôvodnú výšku mesačnej splátky, banka vám automaticky skráti dobu splatnosti úveru. Týmto spôsobom môžete hypotéku splatiť oveľa skôr, ako bolo pôvodne plánované.

- Zníženie mesačnej splátky: Alternatívou k skráteniu doby splatnosti je zachovanie pôvodnej doby splatnosti. V tomto prípade sa vám zníži výška mesačnej splátky, čo môže priniesť úľavu v rodinnom rozpočte.

- Finančná flexibilita: Možnosť predčasného splatenia poskytuje klientom väčšiu kontrolu nad svojimi financiami a umožňuje im reagovať na nečakané finančné príležitosti alebo potreby.

Kedy sa predčasné splácanie najviac oplatí?

Najväčší prínos má mimoriadna splátka v prvej polovici splácania hypotéky. V tomto období sú totiž úrokové sadzby najvyššie a úroková zložka tvorí podstatnú časť mesačnej splátky. Splatením časti istiny v tomto období ušetríte najviac na budúcich úrokoch.

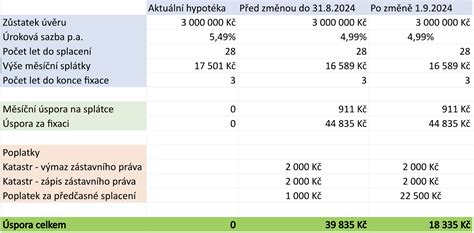

Ilustračný príklad: Predpokladajme hypotéku vo výške 100 000 eur s 30-ročnou splatnosťou a úrokovou sadzbou 4 %. Mesačná splátka by bola približne 477,42 eur.Ak by ste v prvom roku splatili mimoriadne 10 % z istiny (10 000 eur), vaša splátka by sa znížila. Banky zvyčajne ponúkajú dve možnosti:

- Zníženie mesačnej splátky: Pri zachovaní pôvodnej doby splatnosti by sa mesačná splátka znížila, čo by znamenalo okamžitú úľavu v rozpočte.

- Skrátenie doby splatnosti: Pri zachovaní pôvodnej výšky mesačnej splátky by sa doba splatnosti úveru skrátila o niekoľko rokov, čo by viedlo k značným úsporám na úrokoch.

Napríklad, skrátenie doby splácania hypotéky o jeden rok môže pri dlhodobom úvere znamenať úsporu tisícov eur na úrokoch.

Ako postupovať pri predčasnom splácaní?

Proces predčasného splatenia hypotéky je relatívne jednoduchý, ale vyžaduje si dodržanie určitých krokov:

- Dôkladné preštudovanie zmluvných podmienok: Pred akýmkoľvek krokom je nevyhnutné dôkladne si preštudovať zmluvu o hypotekárnom úvere. Zamerajte sa najmä na sekciu týkajúcu sa predčasného splácania, vrátane informácií o poplatkoch, výške povolených mimoriadnych splátok a procese ich realizácie.

- Informovanie banky: Aj keď zákon umožňuje predčasné splácanie, je vhodné vopred informovať svoju banku o vašom zámere. Niektoré banky vyžadujú písomnú žiadosť alebo oznámenie vopred. Toto oznámenie by malo obsahovať výšku sumy, ktorú chcete mimoriadne splatiť, a dátum splatnosti.

- Realizácia platby: Po obdržaní súhlasu alebo potvrdenia od banky môžete vykonať mimoriadnu splátku. Môže sa tak stať prostredníctvom prevodu z vášho bežného účtu, vkladom na pobočke alebo cez internet banking, v závislosti od možností vašej banky.

- Potvrdenie o splatení: Po úspešnom spracovaní mimoriadnej splátky si vyžiadajte od banky potvrdenie o zmene výšky istiny alebo o skrátení doby splatnosti. Toto potvrdenie slúži ako doklad o prevedení platby a jej účinku na váš úver.

Niektoré banky, ako napríklad Fio banka, umožňujú čerpanie úveru už na základe návrhu na vklad záložného práva, pričom štandardná doba čerpania je maximálne 6 mesiacov, pri výstavbe až 2 roky. Splácanie prebieha mesačnými anuitnými splátkami inkasom z bežného účtu vedeného u Fio banky, ktorého vedenie je zdarma.

mBank umožňuje uskutočniť mimoriadne splátky cez internet banking. Ak však predčasné splatenie presiahne 30 % istiny za kalendárny rok, banka si účtuje poplatok. Podobne, ak k celkovému predčasnému splateniu dôjde počas obdobia fixácie, banka si môže účtovať poplatok.

Prima banka ponúka fixnú úrokovú sadzbu 3,2 % p.a. pre nové úvery. Pri vybavovaní úveru v Prima banke sa klienti nemusia zaoberať papierovaním hneď, pretože použitie úveru sa dokladuje až následne do 6 mesiacov od čerpania.

Finančná rezerva a investovanie ako alternatíva

Pred realizáciou mimoriadnej splátky je dôležité zvážiť aj vlastnú finančnú situáciu a existenciu dostatočnej finančnej rezervy.

- Krátkodobá finančná rezerva: Mala by pokryť neočakávané výdavky alebo krátkodobý výpadok príjmu. Uložená môže byť na sporení k účtu.

- Dlhodobá finančná rezerva: Vytvárať ju na bežnom účte alebo sporiacom účte s nízkym úrokom nie je ideálne, pretože inflácia znižuje hodnotu peňazí. Dlhodobé rezervy sú vhodnejšie na investovanie.

Investovanie do podielových fondov je obľúbenou voľbou Slovákov pre dlhodobé sporenie. Napríklad, pravidelné investovanie 100 eur mesačne do vhodného akciového fondu môže po 10 rokoch priniesť zaujímavé výnosy. Je však dôležité si uvedomiť, že investovanie je spojené s rizikom a hodnota investície môže rásť, stagnovať alebo klesať. Pred každým investičným rozhodnutím je potrebné dôkladne sa oboznámiť so štatútom a prospektom fondu.

V čase inflácie a pri nízkej úrokovej sadzbe hypotéky môže byť efektívnejšie voľné finančné prostriedky investovať na finančnom trhu s potenciálne vyšším výnosom, než ich použiť na mimoriadnu splátku. Toto rozhodnutie závisí od individuálnej tolerancie k riziku a finančných cieľov.

Hypotéka ako finančný nástroj

Hypotekárny úver je dlhodobý finančný záväzok, ktorý si vyžaduje zodpovedný prístup. Bankské inštitúcie ponúkajú rôzne nástroje a možnosti, ktoré môžu pomôcť klientom efektívnejšie spravovať svoje hypotekárne úvery. Okrem predčasného splácania to môže byť aj zmena typu fixácie úrokovej sadzby, skrátenie alebo predĺženie doby splatnosti.

Je dôležité si uvedomiť, že každá banka má svoje špecifické podmienky týkajúce sa hypotekárnych úverov a ich splácania. Pri vybavovaní hypotéky je preto kľúčové porovnať ponuky bánk a vybrať si tú, ktorá najlepšie zodpovedá vašim individuálnym potrebám a finančným možnostiam. Využitie hypotekárnej kalkulačky môže pomôcť získať prehľad o potenciálnej mesačnej splátke a celkovom preplatení na úrokoch, avšak je potrebné brať do úvahy aj prípadné poplatky, ktoré banky účtujú.

Predčasné splatenie hypotéky je významným finančným rozhodnutím, ktoré si vyžaduje dôkladné zváženie všetkých pre a proti. Správnym načasovaním a využitím legislatívnych možností však môže viesť k značným finančným úsporám a priblížiť vás k finančnej slobode.

tags: #hypotekarny #uver #sa #najcastejsie #splaca