V súčasnom ekonomickom prostredí, kde sa digitálne transakcie stávajú normou, môže platenie v hotovosti pôsobiť menej bežne. Avšak, pre mnohých podnikateľov a spotrebiteľov zostáva hotovostná platba relevantnou formou úhrady. Je nevyhnutné rozumieť pravidlám a obmedzeniam, ktoré sa na ňu vzťahujú, najmä pri fakturácii. Tento článok sa zameriava na kľúčové aspekty fakturácie a prijímania platieb v hotovosti, pričom zohľadňuje platnú legislatívu a jej nedávne zmeny, ako aj nadchádzajúce úpravy v roku 2025.

Základné princípy hotovostných platieb a faktúr

Pokiaľ chceme, aby nám klient za predaj tovaru alebo poskytnutie služby zaplatil v hotovosti, sme povinní mu vydať správny pokladničný doklad. Prvým kritériom, ktoré ovplyvňuje typ vystavovaného dokladu, je predmet predaja. Ak poskytujeme službu, je potrebné pozrieť do príslušnej prílohy zákona, ktorá špecifikuje, ktoré služby spadajú pod povinnosť vystavenia faktúry. Napríklad, ak sa zákazník ide ostrihať, kadernícke a kozmetické služby sú uvedené v špecifických prílohách. Pokiaľ predávame tovar alebo poskytujeme službu v hodnote vyššej ako 1 600 eur alebo chceme prijať hotovosť za viac ako 1 000 eur, musíme zákazníkovi vystaviť faktúru.

Uvedené doplnenie údajov sa týka len pri predaji v hotovosti podnikateľom, ktorí si budú z nakúpených tovarov alebo služieb uplatňovať nárok na odpočet DPH. Tretie kritérium, ktoré je spoločné pre predaj tovarov alebo služieb, či už občanom alebo podnikateľom, je nové obmedzenie výšky prijatej hotovosti.

Limity pre hotovostné platby a ich vývoj

Od 1. januára dochádza k výrazným zmenám v oblasti hotovostných platieb, ktoré ovplyvňujú ako podnikateľov, tak aj občanov. Napríklad, ak si občan alebo podnikateľ príde kúpiť automobil v hodnote 5 100 eur, predajca už nemôže od neho prijať zálohu a auto objednať, respektíve auto dodať, vystaviť doklad a prijať úhradu v hotovosti. Toto obmedzenie sa týka aj medzinárodných transakcií. Podnikateľ, ktorý sa rozhodne kúpiť stroj v Rakúsku v hodnote 6 000 eur a objedná si ho pod svojím IČ DPH, na základe čoho dochádza k prenosu daňovej povinnosti, už nemôže stroj vyplatiť rakúskemu obchodnému partnerovi v hotovosti pri jeho preberaní.

Pozor! Ak máte staré pohľadávky, ich úhradu v hotovosti je možné zrealizovať len do 31. marca. Faktúra na predaj tovaru z roku 2012, ktorá je vystavená vo výške 5 100 eur, môže byť uhradená v hotovosti len do 31. marca.

Vplyv novely Zákona o DPH na platby v hotovosti v roku 2025

Budúcnosť platieb v hotovosti, najmä v kontexte fakturácie, bude v roku 2025 výrazne ovplyvnená novelou Zákona o DPH. Pri predaji tovaru a služieb, pri ktorých sa prijímajú platby v hotovosti, je potrebné vychádzať z troch kľúčových zákonov:

- Zákon o obmedzení platieb v hotovosti: Hovorí o zákaze platieb v hotovosti nad 15 000 EUR, až na pár výnimiek, ktoré nie sú v súvislosti s týmto článkom dôležité.

- Zákon o registračnej pokladnici: Kladie povinnosť evidovať prijaté platby v hotovosti, alebo „kartou“, prípadne platobnými poukážkami na predajnom mieste za predaj tovaru alebo služieb prostredníctvom registračnej pokladnice.

- Zákon o DPH: Týka sa hlavne kupujúceho podnikateľa a definuje náležitosti faktúry a zjednodušenej faktúry.

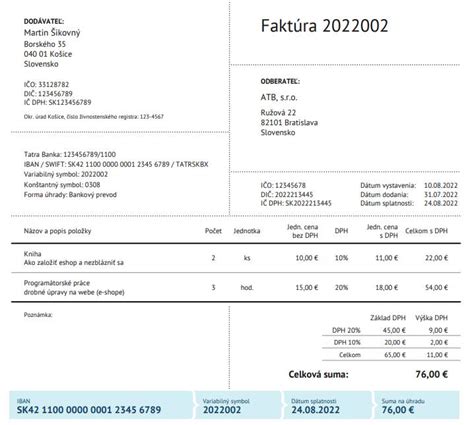

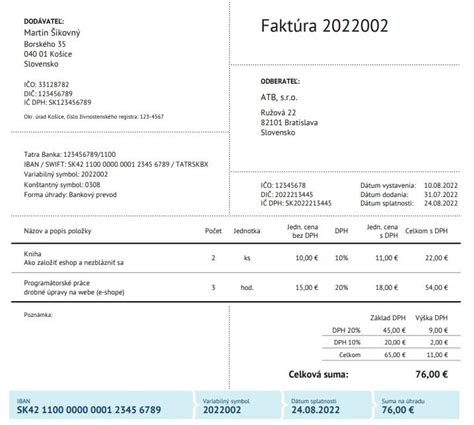

Zákon o DPH definuje v § 74, čo je to faktúra. Faktúra je najčastejší a možno najdôležitejší podnikateľský dokument, obsahujúci všetky bežné údaje, dôležité pre účtovníctvo a úhradu, ako sú údaje o dodávateľovi a odberateľovi, poradové číslo, dátum dodania, vystavenia, príp. prijatia platby, množstvo a druh dodávaného tovaru, základ dane, sadzbu, výšku dane, jednotkovú cenu, zľavy, rabaty a pod.

Existuje ale ešte typ dokladu, ktorý sa nazýva zjednodušená faktúra. Zjednodušenou faktúrou je aj doklad z ERP (registračky), ktorý nemusí z vyššie vymenovaných údajov obsahovať údaje o odberateľovi a jednotkovú cenu, najčastejšie ide o klasický „bloček“, ktorý pozná každý. Momentálne je limit pre možné vyhotovenie takéhoto dokladu 1 000 EUR pri platbe v hotovosti, a 1 600 EUR pri platbe inými platobnými prostriedkami (najčastejšie kartou). Nad tieto limity sa už musí vyhotoviť riadna faktúra so všetkými údajmi, ako je uvedené vyššie.

Tu je však dôležitá jedna zvláštnosť: Zákon o DPH prikazuje povinnosť vystaviť faktúru len pokiaľ podnikateľ predáva tovar inému podnikateľovi (tzn. ide o transakciu medzi dvomi podnikateľmi, v skratke tzv. B2B model = biznis to biznis). Ak teda maloobchodná predajňa predá tovar občanovi (skratka modelu B2C biznis to customer), Zákon o DPH vôbec neprikazuje vyhotoviť faktúru, a jediné, čo je potrebné dodržať, je Zákon o registračnej pokladnici, tzn. podnikateľ musí vyhotoviť doklad z registračky, nech ide o kohokoľvek. Predávajúci sa však nemusí pridržať limitu podľa Zákona o DPH - hotovosť 1 000 EUR a karta 1 600 EUR. Kľudne môže evidovať cez registračku aj tovar vo vyššej cene, maximálne však 15 000 EUR. Samozrejme, že keď si niekto kupuje v hotovosti tovar do podnikania, pokladníčka v kase nemôže tušiť, či si kupujúci kupuje tovar ako podnikateľ alebo nie. Je v poriadku, že pokiaľ túto vedomosť nemá, obchod berie ako pre občana a doklad môže vystaviť kľudne z ERP, ak aj nad 1 000 EUR, resp. 1 600 EUR. Problém však nastáva pre kupujúceho, ak si tovar kupoval s úmyslom využívať v podnikaní a kalkuloval s odpočtom DPH. Účtovníčka mu ho neuplatní, pretože v limite nad 1 000 EUR / 1 600 EUR už „bloček“ z registračky nie je dokladom, ktorý by umožnil uplatniť odpočet DPH.

Aktuálne je však schválená novela Zákona o DPH, a hranicu 1 000 EUR (1 600 EUR) posúvajú od 1. januára 2025 na 400 EUR, pre obe platobné metódy - hotovosť aj karta. Pri kúpe tovaru alebo služby do podnikania je preto dôležité pre kupujúceho, aby si pri nákupe nad 400 EUR žiadal riadnu faktúru, hoci ju uhradí aj na mieste peniazmi, alebo kartou. Predávajúci neporušuje žiadny zákon, ak pre predaji vystaví len doklad z registračky bez údajov o kupujúcom a bez jednotkovej ceny. Kupujúci však nemá v rukách riadny doklad pre uplatnenie odpočtu DPH.

Faktúra uhrádzaná v hotovosti: Špecifiká a účtovanie

Keď vystavujete svojim klientom faktúru, obvykle dostanete platbu prevodom na účet. Z času na čas sa ale môžete stretnúť aj s platbou v hotovosti. Ako často sa stretnete s úhradou faktúry v hotovosti, to záleží predovšetkým na odbore, v ktorom sa pohybujete. Sami taktiež môžete na faktúre určiť spôsob úhrady.

Ak vystavujete faktúru s platbou v hotovosti, pamätajte, že fakturovaná čiastka nesmie presiahnuť 15 000 eur. Ukladá vám to § 4 zákona č. 394/2012 Z. z. o obmedzení platieb v hotovosti v znení neskorších predpisov. Pri platbách v cudzej mene musíte čiastku prepočítať na eurá. Cieľom tohto nariadenia je obmedziť daňové úniky a zabrániť legalizácii príjmov z trestnej činnosti.

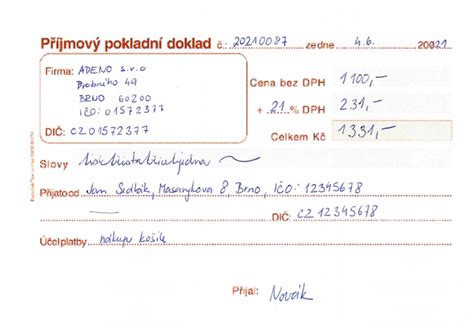

S faktúrou uhrádzanou v hotovosti pracujete vo svojom účtovníctve ako s akoukoľvek inou faktúrou. Pri platbách v hotovosti za faktúru je vhodné vystaviť aj príjmový pokladničný doklad. Podnikatelia musia úhradu faktúry v hotovosti zaevidovať v systéme e-kasa prostredníctvom pokladnice e-kasa klient a odovzdať kupujúcemu pokladničný doklad so špecifickými náležitosťami upravenými zákonom o používaní elektronickej registračnej pokladnice. Vystavením príjmového pokladničného dokladu k úhrade faktúry v hotovosti získate lepší prehľad o skutočných príjmoch.

Špecifická situácia je pri faktúre s platbou v hotovosti, ktorú vystavuje platiteľ DPH. V takom prípade sa faktúra stáva daňovým dokladom. Aj faktúra s požadovaným spôsobom platby v hotovosti musí obsahovať všetky náležitosti faktúry od platiteľa DPH. Pri celkovej cene vrátanej DPH nepresahujúcej 100 eur môže platiteľ DPH aj faktúru uhrádzanú v hotovosti nahradiť zjednodušenou faktúrou. Napriek tomu, že má práca s faktúrou uhrádzanou v hotovosti určité špecifiká, vo väčšine ohľadov je rovnaká ako pri ostatných faktúrach.

Zákon o obmedzení platieb v hotovosti a jeho história

Dňa 29. novembra 2012 Národná rada Slovenskej republiky schválila zákon č. 394/2012 Z. z. o obmedzení platieb v hotovosti, ktorý bol vypracovaný na základe schváleného Akčného plánu boja proti daňovým podvodom na roky 2012 - 2016. V tomto pláne sa vymedzil podrobný harmonogram postupných krokov na prijatie účinných opatrení proti daňovým podvodom a únikom, stanovila zodpovednosť za ich plnenie s cieľom zabezpečiť vytvorenie nevyhnutných podmienok pre kreovanie stabilného, transparentného a spravodlivého ekonomického prostredia.

Zákon č. 394/2012 Z. z. bol dvakrát novelizovaný - zákonom č. 211/2023 Z. z. a zákonom č. 384/2025 Z. (poznámka: tento zákon bude účinný až v budúcnosti, preto je dôležité sledovať jeho implementáciu). Snahou zákona o obmedzení platieb v hotovosti je, aby sa zabránilo fiktívnemu vystavovaniu príjmových a výdavkových dokladov bez reálneho toku finančných prostriedkov, „kreatívnemu účtovníctvu“ na konci účtovného/zdaňovacieho obdobia podľa toho, aký základ dane daňový subjekt vykazuje.

Z dôvodu sprehľadnenia vzťahov medzi fyzickými osobami navzájom a medzi podnikateľmi a fyzickými osobami nepodnikateľmi sa do okruhu osôb, na ktoré sa zákon o obmedzení platieb v hotovosti vzťahuje, zahŕňajú jednak podnikatelia (právnické osoby a fyzické osoby) a zároveň aj fyzické osoby nepodnikatelia. Dôvodom bolo napríklad stransparentnenie príjmov plynúcich z prenájmu medzi fyzickými osobami alebo pri uľahčení dokazovania napr. pri súdnych sporoch.

Zákon zakazuje platbu v hotovosti nad 5 000 eur, pričom tento limit je zvýšený až na 15 000 eur pri platbách medzi fyzickými osobami - nepodnikateľmi navzájom. Platbu, ktorá prevyšuje príslušný limit, je nutné vykonať bezhotovostne. Uplatňujú sa aj výnimky zo zákona pre vymedzené platby, kedy je stranou platby štát alebo iný verejný orgán, t.j. (poznámka: konkrétne výnimky by bolo potrebné overiť v aktuálnom znení zákona).

Využívanie veľkých hotovostných platieb je ľahko zneužiteľné na pranie špinavých peňazí a financovanie terorizmu. Rozdiely v prístupoch medzi členskými štátmi Európskej únie zároveň oslabili rovnaké podmienky v rámci vnútorného trhu na úkor podnikov nachádzajúcich sa v členských štátoch s prísnejšími kontrolami. S cieľom primerane zmierniť riziká vyplývajúce zo zneužívania veľkých hotovostí sa pre celú Európsku úniu nariadením 2024/1624, ktoré nadobudne účinnosť 10. júla 2027, stanovuje limit vzťahujúci sa na veľké hotovostné platby nad 10 000 eur.

Právo platiť v hotovosti a obmedzenia

Právo platiť v hotovosti je ukotvené v Ústave SR. Obchodníci by teda nemali odmietnuť platbu v hotovosti, ak ide o zákonné platidlo. Slovenská obchodná inšpekcia (SOI) však upozorňuje na špecifické situácie a obmedzenia. Napríklad, po zavedení transakčnej dane začali mnohí podnikatelia žiadať zákazníkov o platbu v hotovosti, aby eliminovali novovzniknuté náklady. Je však potrebné zistiť, či je takýto postup legálny a či neporušuje iné zákony.

SOI tiež upozorňuje na Zákon č. 108/2024 Z. o ochrane spotrebiteľa a zákon č. 365/2004 Z. z. o rovnakom zaobchádzaní v oblasti zamestnanosti, tovaru a služieb. Tieto zákony zakazujú diskrimináciu. Ak obchodník neumožní zákazníkovi platiť kartou, keď takúto možnosť ponúka iným zákazníkom, môže to byť považované za diskrimináciu. Obchodná praktika obchodníka by sa mala objektívne prešetriť. SOI zdôrazňuje, že zákon č. 108/2024 Z. z. v § 3 ods. 3 výslovne uvádza, že obchodník nesmie spotrebiteľovi účtovať poplatky za použitie platobného prostriedku. V prípade, ak obchodník účtuje dodatočný poplatok k výslednej cene pri platbe kartou, riskuje pokutu v stovkách eur.

V praxi to znamená, že ak chce podnikateľ nakúpiť tovar alebo službu „na bloček“ a chce si z tohto nákupu odpočítať DPH, musí sa zmestiť do 400 eur (po novom od 1.1.2025). Ak je suma vyššia, je potrebné, aby mu dodávateľ vystavil riadnu faktúru so všetkými náležitosťami podľa zákona o DPH, pričom následne takáto faktúra môže byť uhradená v hotovosti alebo cez platobný terminál. Na bločku už bude len úhrada faktúry, nie jednotlivé položky - tie budú rozpísané na faktúre, kde budú uvedené aj identifikačné údaje odberateľa. Zároveň však treba zobrať do úvahy limit pre platby kartou na deň, obvykle ide o 3 000 eur.

Zjednodušená faktúra a jej úloha pri hotovostných platbách

Pripomíname tiež novinku účinnú od 1. januára 2025, a to zníženie limitu pre zjednodušené faktúry - doklady vyhotovené e-Kasou alebo tankovacím automatom v zákone o DPH. Pôvodné sumy 1 000 eur (pre hotovosť pri e-Kase) a 1 600 eur (napr. pre platobnú kartu pri e-Kase aj samoobslužnom automate na tankovanie) sa znížili a zjednotili na 400 eur vrátane dane.

V praxi to znamená, že ak chce podnikateľ nakúpiť tovar alebo službu „na bloček“ a chce si z tohto nákupu odpočítať DPH, musí sa zmestiť do 400 eur. Ak je suma vyššia, je potrebné, aby mu dodávateľ vystavil riadnu faktúru so všetkými náležitosťami podľa zákona o DPH, pričom následne takáto faktúra môže byť uhradená v hotovosti alebo cez platobný terminál (na bločku už bude len úhrada faktúry, nie jednotlivé položky - tie budú rozpísané na faktúre, kde budú uvedené aj identifikačné údaje odberateľa).

Podrobné informácie nájdete v článku Faktúra vs. zjednodušená faktúra.

Limit pre úhradu faktúry v hotovosti

Pri celkovej hodnote platby v hotovosti je súčet hodnôt týchto platieb dôležitý pri posudzovaní limitov. Ak celková suma presiahne limit stanovený zákonom, je možné vykonať výlučne bezhotovostne. Napríklad, ak spoločnosť ABCX, s. r. o. nakúpi od dodávateľa tovar, ktorý je vystavený na celkovú sumu 4 800 €, táto suma predstavuje platbu v hotovosti, ktorá prekračuje stanovený limit.

V prípade, ak podnikateľ, t. j. (zákazník) uhradí faktúru za poskytnutie služby, ktorá je uvedená v prílohe č. zákona o používaní ERP (napr. faktúry) v hotovosti alebo napr. kartou, je potrebné úhradu tejto faktúry zaevidovať v eKase. Ak ide o službu neuvedenú v prílohe č. zákona, ako doklad postačí vyplnenie príjmového pokladničného dokladu.

Pri platbách v hotovosti za faktúru je potrebné vystaviť doklad o prijatí hotovosti, a to buď:

- príjmový pokladničný doklad, alebo

- doklad z eKasy.

Zákon č. 289/2008 Z. z. (Obchodný zákonník) má oprávnenie na podnikanie, t. j. živnostník, obchodná spoločnosť, ako je s. r. o., či iný subjekt oprávnený na podnikanie na základe zákonom vymedzenej služby.

Platba v hotovosti a zjednodušená faktúra pre účely zákona o DPH:Novinka účinná od 1. januára 2025: zníženie limitu pre zjednodušené faktúry - doklady vyhotovené e-Kasou alebo tankovacím automatom v zákone o DPH. Pôvodné sumy 1 000 eur (pre hotovosť pri e-Kase) a 1 600 eur (napr. pre platobnú kartu pri e-Kase aj samoobslužnom automate na tankovanie) sa znížili a zjednotili na 400 eur vrátane dane. V praxi to znamená, že ak chce podnikateľ nakúpiť tovar alebo službu „na bloček“ a chce si z tohto nákupu odpočítať DPH, musí sa zmestiť do 400 eur. Ak je suma vyššia, je potrebné, aby mu dodávateľ vystavil riadnu faktúru so všetkými náležitosťami podľa zákona o DPH, pričom následne takáto faktúra môže byť uhradená v hotovosti alebo cez platobný terminál.

V súvislosti s novoprijatým zákonom o obmedzení platieb v hotovosti už nemôže stroj vyplatiť rakúskemu obchodnému partnerovi v hotovosti pri jeho preberaní. Taktiež, ak máte staré pohľadávky, ich úhradu v hotovosti je možné zrealizovať len do 31. 03. Faktúra na predaj tovaru z roku 2012, ktorá je vystavená vo výške 5 100 eur, môže byť uhradená v hotovosti len do 31. 03.