V súčasnom podnikaní je mobilný telefón neodmysliteľnou súčasťou každodennej prevádzky. Jeho obstaranie a následné účtovné spracovanie, najmä v prípade dlhodobého nájmu alebo lízingu, predstavuje pre mnohé účtovné jednotky výzvu. Tento článok sa podrobne venuje problematike dlhodobého nájmu telefónu a jeho správnemu účtovnému spracovaniu, s dôrazom na slovenskú legislatívu a účtovné postupy.

Majetok podnikateľa a spôsoby jeho obstarania

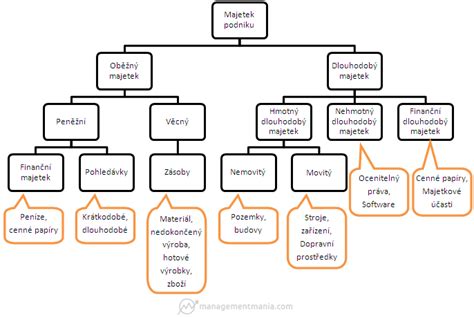

Majetok podnikateľa tvoria všetky ekonomické úžitky, práva a iné majetkové hodnoty, ktoré mu patria a slúžia na podnikanie. Obstaranie majetku, ktorý podnikateľ zaradí do svojho obchodného majetku, je nevyhnutné správne zaúčtovať. Podnikateľ si sám volí spôsob obstarania majetku, pričom toto rozhodnutie je ovplyvnené viacerými faktormi, z ktorých kľúčový je dostatok finančných prostriedkov. V prípade, že podnikateľ nemá dostatočné finančné prostriedky na okamžitú úhradu majetku, jednou z možností je kúpa majetku na splátky, teda prostredníctvom lízingu či inej formy postupnej úhrady.

Pri účtovaní v sústave jednoduchého účtovníctva (JÚ) sa podnikateľ riadi najmä zákonom č. 431/2002 Z. z. o účtovníctve a príslušnými opatreniami Ministerstva financií Slovenskej republiky. Metodika JÚ je koncipovaná ako "daňová evidencia", čo znamená, že základ dane zistený v účtovníctve priamo slúži ako podklad pre výpočet dane z príjmov bez nutnosti dodatočných úprav. Podnikateľ musí pri účtovaní jednotlivých hospodárskych operácií vychádzať aj zo zákona č. 595/2003 Z. z. o dani z príjmov.

Dlhodobý majetok a jeho klasifikácia

Dlhodobý majetok je v účtovníctve definovaný v § 5 ods. Postupov účtovania. Rozlišujeme tri základné kategórie:

- Dlhodobý hmotný majetok (DHM): Zahŕňa samostatné hnuteľné veci alebo súbory hnuteľných vecí, ktorých ocenenie presahuje stanovenú hranicu (v súčasnosti 1 700 EUR) a doba ich použiteľnosti je dlhšia ako jeden rok. Ak takýto majetok nespĺňa kritériá pre DHM, ale jeho doba použiteľnosti je dlhšia ako jeden rok, môže byť zaradený do dlhodobého hmotného majetku podľa § 5 ods. Postupov účtovania.

- Dlhodobý nehmotný majetok (DNM): Tvorí ho napríklad softvér, práva, licencie a iné nehmotné statky, ktoré spĺňajú podmienky dlhodobého charakteru a súvisia s podnikaním.

- Dlhodobý finančný majetok: Zahŕňa napríklad dlhodobé finančné investície, podiely v iných spoločnostiach a podobne.

Kúpa majetku na splátky a súvisiace doklady

Kúpna zmluva zaväzuje kupujúceho k zaplateniu dohodnutej ceny a predávajúceho k prevodu vlastníckych práv. Pri kúpe majetku na splátky musí byť táto skutočnosť explicitne uvedená v kúpnej zmluve, vrátane výšky splátok a ich splatnosti. Cena majetku je stanovená dohodou medzi kupujúcim a predávajúcim a mala by zodpovedať obvyklej trhovej cene.

Kupujúci podnikateľ potrebuje okrem kúpnej zmluvy aj doklady preukazujúce zaplatenie ceny majetku. Tieto doklady sú kľúčové pre správne zaúčtovanie obstarania majetku v účtovníctve. Každý výdavok, ktorý má byť uznaný ako daňový výdavok a ovplyvňovať základ dane, musí spĺňať podmienky daňovej uznateľnosti podľa § 2 písm. i) Zákona o dani z príjmov (ZDP). To znamená, že musí ísť o preukázateľne vynaložený výdavok na dosiahnutie, zabezpečenie a udržanie príjmov, zaúčtovaný v účtovníctve alebo zaevidovaný v evidencii daňovníka podľa § 6 ods. 11 ZDP.

V prípade nákupu majetku od iného podnikateľa (fyzickej alebo právnickej osoby) je relevantným dokladom faktúra vystavená predávajúcim. Súčasťou faktúry by mal byť aj doklad o úhrade, prípadne doklady o postupných úhradách pri kúpe na splátky.

Náležitosti účtovných dokladov

Každý účtovný doklad, ktorý sa účtuje v účtovníctve, musí spĺňať zákonné náležitosti, ktoré sú definované v § 10 zákona o účtovníctve. Medzi tieto náležitosti patria:

- Slovné a číselné označenie účtovného dokladu.

- Obsah účtovného prípadu a označenie jeho účastníkov.

- Dátum vyhotovenia účtovného dokladu.

- Dátum uskutočnenia účtovného prípadu, ak sa líši od dátumu vyhotovenia.

- Peňažná suma alebo údaj o cene za mernú jednotku a vyjadrenie množstva.

- Podpisový záznam osoby zodpovednej za účtovný prípad a osoby zodpovednej za jeho zaúčtovanie.

Účtovanie hmotného a nehmotného majetku pri obstaraní na splátky

Pri obstaraní majetku, či už jednorazovou platbou alebo na splátky, musí podnikateľ rozhodnúť, či ide o majetok, ktorý bude odpisovaný podľa ZDP, alebo o majetok, ktorý môže byť zaradený priamo do daňových výdavkov v čase obstarania.

Podľa § 22 ods. 1 ZDP sa odpisovaním rozumie postupné zahrnovanie odpisov z hmotného a nehmotného majetku do daňových výdavkov. Podmienkou je, že majetok je účtovaný alebo evidovaný podľa § 6 ods. 11 ZDP a je používaný na zabezpečenie zdaniteľných príjmov. Postupy pri odpisovaní hmotného majetku sú upravené v § 26 až § 28 ZDP, zatiaľ čo postup pri odpisovaní nehmotného majetku je v § 22 ods. 7 ZDP.

Hmotný majetok (HM) podliehajúci odpisovaniu je definovaný v § 22 ods. 2 ZDP a zahŕňa samostatné hnuteľné veci, budovy a iné stavby (s výnimkami), otvárky nových lomov a hlinísk, technickú rekultiváciu a technické zhodnotenie, ak nie sú súčasťou obstarávacej ceny dlhodobého hmotného majetku. Aby samostatné hnuteľné veci spĺňali podmienku zaradenia ako HM a mohli byť odpisované, musia spĺňať všetky uvedené kritériá: samostatné technicko-ekonomické určenie, vstupnú cenu vyššiu ako 1 700 EUR a dobu použiteľnosti dlhšiu ako jeden rok.

Nehmotný majetok (NM) je definovaný v § 22 ods. 7 ZDP. Pri kúpe HM a NM, ktoré bude podnikateľ odpisovať, účtuje o obstaraní majetku. Ak podnikateľ obstará HM a NM kúpou na splátky, účtuje každú splátku podľa príslušných ustanovení. Dôležité je, že podnikateľ si musí vopred stanoviť, či ide o HM alebo NM, ktorý sa bude odpisovať. Nemôže napríklad jednotlivé splátky nižšie ako 1 700 EUR zaúčtovať priamo do daňových výdavkov, ak celková kúpna cena majetku presahuje túto hranicu.

Pomocnou evidenciou pri účtovaní obstarania HM a NM je kniha dlhodobého majetku, v ktorej sa evidujú údaje potrebné na zistenie vstupnej ceny, odpisov a zostatkovej ceny majetku.

Príklad účtovania dlhodobého hmotného majetku obstaraného na splátky:

Podnikateľ Rado, fyzická osoba podnikajúca v systéme JÚ, kúpil dňa 15. 5. 2007 osobný automobil od svojho otca za 300 000 Sk (9 958,18 EUR). Dohodnuté splátky boli nasledovné:

- 1. splátka: 15. 5. 2007 - 100 000 Sk (3 319,39 EUR)

- 2. splátka: 15. 6. 2007 - 100 000 Sk (3 319,39 EUR)

- 3. splátka: 16. 7. 2007 - 100 000 Sk (3 319,39 EUR)

Podnikateľ Rado zaúčtuje obstaranie automobilu do peňažného denníka a do knihy dlhodobého majetku. Automobil bude účtovať ako DHM, ktorý sa odpisuje, pretože spĺňa všetky tri podmienky ustanovené v § 22 ods. 2 ZDP.

Do peňažného denníka Rado zaúčtuje každú splátku v deň jej úhrady na základe kúpnej zmluvy a dokladu o úhrade. Do knihy dlhodobého majetku, ktorú vedie podľa § 16 ods. 2 Postupov účtovania v JÚ, zaúčtuje obstaranie DHM - osobného automobilu v celkovej cene 300 000 Sk dňa 15. 5. 2007. Ku dňu 31. 12. 2007 vypočíta Rado odpisy automobilu a jeho zostatkovú cenu, ktoré zaeviduje do knihy dlhodobého hmotného majetku. Odpisy zaúčtuje aj do peňažného denníka ako uzávierkovú účtovnú operáciu.

Účtovanie krátkodobých záväzkov

Krátkodobé záväzky predstavujú dlhy spoločnosti splatné do jedného roka. Zahŕňajú bežné prevádzkové dlhy, ako sú neuhradené faktúry od dodávateľov, nevyplatené mzdy zamestnancom, dlhy na odvodoch a daniach, či krátkodobé úvery.

Časové rozlíšenie v účtovníctve

Časové rozlíšenie je kľúčovým prvkom účtovníctva, ktorý zabezpečuje pravdivý a verný obraz o výnosnosti podnikateľskej činnosti. Náklady a výnosy musia byť priradené k tomu účtovnému obdobiu, s ktorým vecne a časovo súvisia, čo je základom akruálneho princípu. Podstata časového rozlíšenia spočíva v rozlíšení medzi nákladom a výdavkom, a medzi výnosom a príjmom. Účtovné jednotky sú povinné dodržiavať všeobecne uznávané účtovné zásady týkajúce sa účtovania v bežnom účtovnom období a účtovných závierok.

Zákon č. 431/2002 Z. z. o účtovníctve v § 3 ods. 1 a 2 definuje časovú a vecnú príslušnosť k účtovnému obdobiu a akruálny princíp. Náklad je definovaný ako zníženie ekonomických úžitkov, kým výdavok je úbytok peňažných prostriedkov. Podobne výnos je zvýšenie ekonomických úžitkov a príjem je prírastok peňažných prostriedkov.

Postupy účtovania v § 5 ods. 1 ďalej konkretizujú metódy dodržiavania akruálneho princípu. Pre prípady, kedy nie je možné dodržať túto zásadu z rôznych dôvodov (napr. nevýznamné čiastky), upravuje § 5 ods. metódu, zatiaľ čo § 59 ods. 13 Postupov účtovania rieši významné čiastky. Spoločným kritériom pre účtovanie časového rozlíšenia je v zmysle § 5 ods. 7 Postupov účtovania súlad s účtovným obdobím.

Používané účty časového rozlíšenia:

- Účet 381 - Náklady budúcich období: Na tomto účte sa účtujú výdavky bežného účtovného obdobia, ktoré sa týkajú nákladov budúcich období (napr. vopred platené nájomné a predplatné).

- Účet 382 - Komplexné náklady budúcich období: Používa sa na sledovanie nákladov budúcich období vo vzťahu k danému účelu.

- Účet 383 - Výdavky budúcich období: Tu sa účtuje časové rozlíšenie nákladov bežného účtovného obdobia, ktoré sa týkajú výdavkov v budúcich obdobiach (napr. nájomné platené pozadu).

- Účet 384 - Výnosy budúcich období: Na tomto účte sa účtujú príjmy bežného účtovného obdobia, ktoré vecne patria do výnosov budúcich období (napr. nájomné prijaté vopred).

- Účet 385 - Príjmy budúcich období: Používa sa na časovo rozlíšené výnosy, ktoré patria do bežného účtovného obdobia a týkajú sa príjmov v budúcich obdobiach (napr. nájomné prijaté pozadu).

Špecifiká účtovania dlhodobého nájmu telefónu

Pri dlhodobom nájme telefónu je kľúčové rozlišovať medzi operatívnym a finančným lízingom.

- Operatívny lízing: Nájomné sa účtuje priamo do nákladov bežného účtovného obdobia.

- Finančný lízing: Telefón sa účtuje ako majetok firmy a podlieha odpisom.

V prípade, že si firma zakúpi mobilný telefón na splátky a uzatvorí zmluvu o pôžičke so spoločnosťou, od ktorej telefón zakúpila, je potrebné túto pôžičku preúčtovať na účet iných záväzkov cez interný doklad.

Príklad účtovania mobilného telefónu na splátky:

Spoločnosť zakúpila mobilný telefón v hodnote 486 EUR od spoločnosti Telefónica 02 Slovakia s.r.o. Priamo na predajni uhradila 102 EUR v hotovosti. Zvyšná suma 384 EUR bola financovaná prostredníctvom zmluvy o pôžičke na dobu 2 rokov s mesačnými splátkami 16 EUR. Spoločnosť Telefónica 02 Slovakia s.r.o. následne vystavila faktúru na kúpu mobilného telefónu.

Zmluvu o pôžičke je možné preúčtovať na účet 379 - Iné záväzky prostredníctvom interného dokladu. Do bunky "Uhradiť doklad" sa vyberie číslo došlej faktúry za kúpu mobilného telefónu, čím je záväzok voči partnerovi vysporiadaný.

Daňové hľadisko pri obstaraní majetku

Majetok s dobou používania nad 1 rok a obstarávacou cenou vyššou ako 1 700 EUR nemôže byť zahrnutý do daňových nákladov v plnej výške v roku obstarania, ale odpisuje sa postupne počas viacerých rokov. Od roku 2021 však majú tzv. mikrodaňovníci možnosť odpísať takýto majetok jednorazovo v danom roku.

Ak sa majetok využíva čiastočne na podnikateľské účely a čiastočne na súkromné účely, daňovo uznateľný je len pomerná časť nákladov, zvyčajne 80 % (tzv. paušál).

6b Vytvorenie konta Samsung - postup pre mobil Samsung

Finančný prenájom a jeho účtovanie

V súvislosti so zmenami v zákone o DPH od 1. januára príslušného roka došlo k aktualizáciám v postupoch účtovania finančného prenájmu. Ustanovenia § 30a ods. 1 písm. d) a ods. 7 postupov účtovania sa prvýkrát použijú pri predmete finančného prenájmu obstaranom na základe zmluvy uzavretej najskôr 1. januára príslušného roka.

Ostatné zmeny v účtovných postupoch

Ministerstvo financií SR pravidelne aktualizuje postupy účtovania. Opatrenie MF/013838/2025-74 prinieslo aktualizácie v oblasti individuálnej účtovnej závierky pre veľké účtovné jednotky a subjekty verejného záujmu. Tieto zmeny sa týkajú najmä zosúladenia ustanovení poznámok k účtovnej závierke s novelou zákona o účtovníctve. Vypustili sa odseky § 23d zákona o účtovníctve súvisiace s povinnosťou predkladať výročnú správu a záznamy z valných zhromaždení, v súvislosti s transpozíciou smernice EÚ.

Výdavky na telefón a ich daňová uznateľnosť

Podnikatelia využívajúci mobilný telefón na svoju činnosť musia vedieť preukázať, či sa telefón používa na 100 % na podnikateľské účely. Podľa § 2 písm. i) zákona o dani z príjmov je daňovým výdavkom len preukázateľne vynaložený výdavok na dosiahnutie, zabezpečenie a udržanie zdaniteľných príjmov. V prípade majetku s charakterom osobnej potreby, ako je mobilný telefón, je daňový výdavok uznaný len v pomernej časti, v akej sa používa na dosiahnutie, zabezpečenie a udržanie zdaniteľných príjmov, ak zákon neustanovuje inak.

V praxi to znamená, že ak podnikateľ nemôže preukázať 100 % využitie telefónu na podnikanie, môže si ako daňový výdavok uplatniť len pomernú časť nákladov (napr. 80 %). V prípade, že podnikateľ nakupuje telefón na faktúru, pri platiteľovi DPH je dôležité, aby bola faktúra vystavená v súlade so zákonom o DPH, aby bolo možné DPH odpočítať. Pri bločku bez iniciál kupujúceho si podnikateľ môže zachovať 24-mesačnú záruku, ale môže mať problém s preukázaním nároku na odpočítanie DPH alebo uplatnenie nákladov. V konečnom dôsledku, výber medzi 2-ročnou zárukou a daňovou úsporou závisí od rozhodnutia podnikateľa.

tags: #dlhodoby #najom #telefonu #v #uctovnictve