Daň z nehnuteľností predstavuje dôležitú súčasť daňového systému Slovenskej republiky, pričom jej správne a včasné priznanie je povinnosťou každého daňovníka. Zorientovať sa v legislatíve a vyplniť príslušné tlačivo môže byť pre mnohých výzvou. Tento článok si kladie za cieľ poskytnúť komplexný prehľad o tlačive daňového priznania k dani z nehnuteľností, jeho vyplnení, ako aj o súvisiacich povinnostiach a termínoch.

Základné informácie o dani z nehnuteľností a jej priznaní

Daň z nehnuteľností je miestnou daňou, ktorá sa vzťahuje na vlastníkov, správcov, nájomcov alebo užívateľov nehnuteľností nachádzajúcich sa na území Slovenskej republiky. Tieto nehnuteľnosti zahŕňajú pozemky, stavby a byty. Základným dokumentom pre správne vyrubenie dane je daňové priznanie.

Podľa § 19 ods. 1 zákona č. 582/2004 Z. z. o miestnych daniach a miestnom poplatku za komunálne odpady a drobné stavebné odpady je daňovník povinný podať daňové priznanie k dani z nehnuteľností príslušnému správcovi dane, ktorým je obec, do 31. januára toho zdaňovacieho obdobia, v ktorom mu vznikla daňová povinnosť k týmto daniam alebo niektorej z nich. Pre vyrubenie dane je rozhodujúci stav k 1. januáru zdaňovacieho obdobia. Na zmeny skutočností rozhodujúcich pre daňovú povinnosť, ktoré nastanú v priebehu zdaňovacieho obdobia, sa neprihliada.

V prípade, ak daňovník už podal daňové priznanie a nastanú zmeny, je povinný podať čiastkové priznanie. Tieto zmeny môžu zahŕňať:

- Nadobudnutie vlastníctva, správy, nájmu alebo užívania ďalšej nehnuteľnosti.

- Zmenu druhu alebo výmery pozemku.

- Zmenu účelu využitia stavby, bytu alebo nebytového priestoru.

- Zánik vlastníctva, správy, nájmu alebo užívania nehnuteľnosti.

Čiastkové priznanie je daňovník povinný podať správcovi dane v lehote podľa prvej vety, teda do 31. januára zdaňovacieho obdobia, v ktorom došlo k zmene.

Vznik a zánik daňovej povinnosti

Daňová povinnosť k dani z nehnuteľností vzniká v zásade 1. januára zdaňovacieho obdobia nasledujúceho po zdaňovacom období, v ktorom sa daňovník stal vlastníkom, správcom, nájomcom alebo užívateľom nehnuteľnosti, ktorá je predmetom dane. Ak sa daňovník stane vlastníkom, správcom, nájomcom alebo užívateľom nehnuteľnosti priamo 1. januára bežného zdaňovacieho obdobia, daňová povinnosť vzniká týmto dňom.

Príklady vzniku daňovej povinnosti zahŕňajú:

- Povolenie vkladu vlastníckeho práva do katastra nehnuteľností na základe kúpnej alebo darovacej zmluvy.

- Vysporiadanie bezpodielového spoluvlastníctva manželov.

- Vydanie právoplatného stavebného povolenia, rozhodnutia o povolení zmeny stavby pred dokončením, dodatočného povolenia stavby alebo právoplatného kolaudačného rozhodnutia.

- Ukončenie výstavby drobnej stavby, oznámenie ukončenia drobnej stavby.

- Povolenie zmeny užívania stavby alebo bytu.

- Zmena užívania stavby na iné účely, ako sa stavba užívala.

- Podpísanie nájomnej zmluvy o užívaní nehnuteľnosti so Slovenským pozemkovým fondom (SPF) alebo podpísanie dlhodobého nájomného vzťahu k nehnuteľnosti zapísaného v katastri nehnuteľností.

- Zriadenie trhového miesta s predajným stánkom.

- Zmena druhu pôdy v katastri nehnuteľnosti, zmena výmery nehnuteľnosti, rozdelenie parcely, prečíslovanie parcely.

Špecifické pravidlá platia pri nadobudnutí nehnuteľnosti vydražením alebo dedením. V prípade nadobudnutia nehnuteľnosti vydražením v priebehu roka daňová povinnosť vzniká prvým dňom mesiaca nasledujúceho po dni, v ktorom sa vydražiteľ stal vlastníkom nehnuteľnosti, alebo prvým dňom mesiaca nasledujúceho po dni schválenia príklepu súdom. Pri nadobudnutí nehnuteľnosti dedením v priebehu roka vzniká daňová povinnosť dedičovi prvým dňom mesiaca nasledujúceho po dni, v ktorom sa dedič stal vlastníkom nehnuteľnosti na základe právoplatného osvedčenia o dedičstve alebo rozhodnutia o dedičstve.

Daňová povinnosť zaniká 31. decembra zdaňovacieho obdobia, v ktorom daňovníkovi zanikne vlastníctvo, správa, nájom alebo užívanie nehnuteľnosti. Príklady zániku daňovej povinnosti zahŕňajú:

- Povolenie vkladu zániku vlastníckeho práva do katastra na základe kúpno-predajnej alebo darovacej zmluvy.

- Zrušenie bezpodielového spoluvlastníctva manželov.

- Zmena výmery nehnuteľnosti.

- Povolenie zmeny užívania stavby, bytu alebo časti bytu.

- Zrušenie nájomnej zmluvy o užívaní nehnuteľnosti so Slovenským pozemkovým fondom.

- Zrušenie dlhodobého nájomného vzťahu k nehnuteľnosti v katastri nehnuteľností.

- Zbúranie alebo odstránenie stavby na základe povolenia búracích prác a následným výmazom stavby z listu vlastníctva.

- Právoplatné rozhodnutie o kolaudácii stavby alebo bytového domu.

Pri zániku vlastníckych práv vydražením daňová povinnosť zaniká posledným dňom mesiaca, v ktorom zanikli vlastnícke práva k vydraženej nehnuteľnosti.

Kto je povinný podať daňové priznanie?

Povinnosť podať daňové priznanie má daňovník, ktorý je rozdielne vymedzený pre daň z pozemkov (§ 6 ods. 1 zákona č. 582/2004 Z. z.), daň zo stavieb (§ 9 zákona) a daň z bytov (§ 13 zákona). Podľa § 19 ods. 1 zákona č. 582/2004 Z. z. je daňovník povinný podať daňové priznanie k dani z nehnuteľností príslušnému správcovi dane do 31. januára zdaňovacieho obdobia.

Ak je pozemok, stavba, byt alebo nebytový priestor v bytovom dome v spoluvlastníctve viacerých osôb, priznanie podá každá fyzická alebo právnická osoba. V prípade, ak sa spoluvlastníci dohodnú, priznanie môže podať len jeden z nich, pričom túto skutočnosť musia písomne oznámiť správcovi dane pred uplynutím lehoty na podanie daňového priznania.

Daňovník - fyzická osoba je povinný uviesť v priznaní aj svoje osobné údaje vrátane mena, priezviska, titulu, adresy trvalého pobytu a rodného čísla. Ak ide o fyzickú osobu, ktorá je podnikateľom, je povinná uviesť aj obchodné meno alebo názov, identifikačné číslo a sídlo alebo miesto podnikania.

Tlačivo daňového priznania a jeho vyplnenie

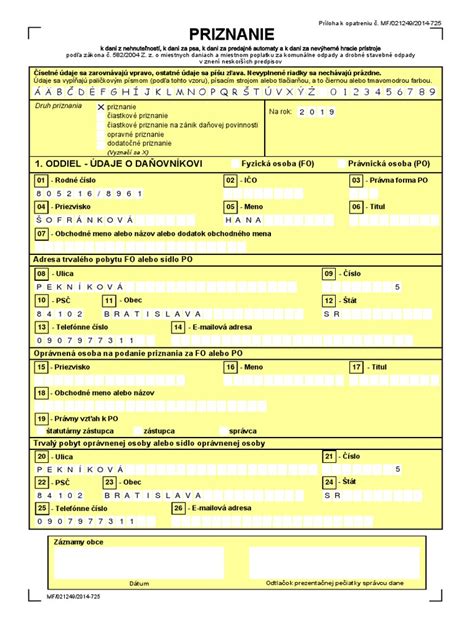

V posledných rokoch došlo k aktualizácii tlačív pre daňové priznanie. Na základe oznámenia č. MF/013135/2023-726 Ministerstva financií Slovenskej republiky boli zavedené nové tlačivá na priznanie k dani z nehnuteľností, k dani za psa, k dani za predajné automaty a k dani za nevýherné hracie prístroje pre daňovníkov, ktorým vznikla daňová povinnosť od 1. septembra 2023. Tieto nové tlačivá sú platné aj pre rok 2024.

Termín podania daňových priznaní je do 31. januára príslušného zdaňovacieho obdobia. Ak sa počas predchádzajúceho roka u daňovníka nič nezmenilo, daňové priznanie na nasledujúci rok nepodáva.

Pri vypĺňaní tlačiva je dôležité dodržiavať pokyny a vyplniť všetky relevantné údaje. Nevyplnené riadky v tlačive sa nevyčiarkujú. Ak sa údaj v predtlači na Vás nevzťahuje, riadok jednoducho vynechajte.

Tlačivo sa skladá z viacerých častí:

I. Identifikačné údaje daňovníka:

- V tomto oddiele sa uvádzajú údaje o daňovníkovi.

- Riadok 04 - uvádza sa obchodné meno fyzickej osoby - podnikateľa, ak je relevantné.

- Riadok 05 - uvádza sa priezvisko daňovníka.

- Riadok 06 - uvádza sa meno daňovníka.

- Riadky 08 až 14 - uvádzajú sa údaje týkajúce sa trvalého pobytu daňovníka alebo sídla/miesta podnikania, ak ide o fyzickú osobu - podnikateľa.

II. Údaje na výpočet dane z pozemkov:

- V tomto oddiele sa uvádzajú údaje potrebné na výpočet dane z pozemkov.

- Na uvedenie výmery, druhu a lokalizácie pozemku je smerodajný údaj v katastri nehnuteľností.

- Pri pozemku typu „zastavaná plocha a nádvorie“ podlieha dani z pozemkov tá časť, ktorá nie je zastavaná stavbou podliehajúcou dani zo stavieb.

- Stavebným pozemkom sú chápané všetky pozemky uvedené v právoplatnom stavebnom povolení.

III. Údaje na výpočet dane zo stavieb:

- V tomto oddiele sa uvádzajú údaje potrebné na výpočet dane zo stavieb.

IV. Údaje na výpočet dane z bytov a nebytových priestorov:

- V tomto oddiele sa uvádzajú údaje potrebné na výpočet dane z bytov a nebytových priestorov.

V. Spoluvlastníctvo:

- V prípade, že je nehnuteľnosť v spoluvlastníctve, uvádzajú sa tu príslušné údaje.

VI. Údaje na vyrubenie dane:

- Tu sa uvádzajú údaje na základe ktorých správca dane vyrubí daň.

VII. Dátum a podpis:

- Záverečná časť, kde sa uvedie dátum podania a podpis daňovníka.

Čo je daň z osobného majetku podnikateľov?

Možnosti podania daňového priznania

Daňové priznanie je možné podať niekoľkými spôsobmi:

- Osobnou návštevou: Daňové priznanie môžete doručiť osobne na príslušnom obecnom úrade.

- Poštou: Tlačivo je možné zaslať doporučene poštou na adresu správcu dane.

- Elektronicky: Daňové priznanie je možné poslať prostredníctvom elektronickej pošty na portál Slovensko.sk. Pre elektronické podanie je potrebné mať aktivovanú elektronickú schránku, ktorá je pre fyzické osoby zriadená prostredníctvom občianskeho preukazu s čipom a aktivovaná na doručovanie.

Legislatívny rámec a súvisiace dokumenty

Daň z nehnuteľností je upravená najmä zákonom č. 582/2004 Z. z. o miestnych daniach a miestnom poplatku za komunálne odpady a drobné stavebné odpady. Okrem tohto zákona existuje aj celý rad ďalších predpisov a opatrení Ministerstva financií Slovenskej republiky, ktoré sa týkajú rôznych aspektov financií verejnej správy, rozpočtového hospodárenia a daňovej problematiky. Hoci tieto dokumenty priamo nesúvisia s vypĺňaním tlačiva daňového priznania k dani z nehnuteľností, tvoria širší legislatívny kontext.

Medzi spomenuté dokumenty patria napríklad:

- Zákon č. 523/2004 Z. z. o rozpočtových pravidlách verejnej správy.

- Rôzne metodické pokyny a opatrenia Ministerstva financií SR týkajúce sa programového rozpočtovania, účtovníctva a finančného hospodárenia.

- Zákony týkajúce sa medzinárodných sankcií, devízovej agendy, či stratégie riadenia štátneho dlhu.

- Opatrenia týkajúce sa určovania sadzieb stravného pri zahraničných pracovných cestách.

Je dôležité si uvedomiť, že legislatíva sa neustále mení a dopĺňa, preto je vždy vhodné overiť si aktuálne znenie predpisov.

Časté otázky a nejasnosti

Kedy je potrebné podať daňové priznanie?Daňové priznanie je potrebné podať do 31. januára zdaňovacieho obdobia, v ktorom vznikla daňová povinnosť, alebo v ktorom došlo k zmene skutočností rozhodujúcich pre vyrubenie dane. Ak sa nič nezmenilo, priznanie sa nepodáva.

Čo ak som nadobudol nehnuteľnosť vydražením?V prípade vydraženia nehnuteľnosti vzniká daňová povinnosť prvým dňom mesiaca nasledujúceho po dni, v ktorom sa vydražiteľ stal vlastníkom.

Ako postupovať pri spoluvlastníctve?Pri spoluvlastníctve podáva priznanie každý spoluvlastník, pokiaľ sa nedohodnú inak a túto dohodu písomne neoznámia správcovi dane.

Čo ak sa v priebehu roka zmenila výmera pozemku?Na vyrubenie dane je rozhodujúci stav k 1. januáru zdaňovacieho obdobia. Zmeny v priebehu roka sa na vyrubenie dane neprihliadajú, s výnimkou špecifických prípadov nadobudnutia alebo zániku daňovej povinnosti.

Môžem podať daňové priznanie elektronicky?Áno, daňové priznanie je možné podať elektronicky prostredníctvom portálu Slovensko.sk, pričom je potrebné mať aktivovanú elektronickú schránku.

Správne vyplnenie daňového priznania k dani z nehnuteľností je kľúčové pre predchádzanie prípadným sankciám a zabezpečenie súladu s daňovými predpismi. V prípade pochybností je vždy vhodné obrátiť sa na príslušného správcu dane alebo daňového poradcu.

tags: #danove #priznanie #nehnutelnost #tlacivo