Sen o vlastnom bývaní je pre mnohých ľudí stále náročný. Ceny nehnuteľností rastú, úroky na komerčných hypotékach sú vyššie než pred pár rokmi a banky majú prísne podmienky. Existuje však aj iná cesta - štátny úver zo Štátneho fondu rozvoja bývania (ŠFRB). Ten ponúka úrok len 1 % ročne a žiadne poplatky. Úver je určený najmä pre mladých ľudí a rodiny, ktoré potrebujú pomoc pri riešení bývania. ŠFRB poskytuje úver výhradne na vlastné bývanie. Nehnuteľnosť nesmie byť určená na prenájom ani podnikanie. Hoci na prvý pohľad ide o mimoriadne výhodnú ponuku, prax ukazuje, že využívať ju nie je také jednoduché. Kým v banke viete hypotéku vybaviť často v priebehu niekoľkých týždňov, v prípade ŠFRB môže celý proces trvať aj niekoľko mesiacov. Štátny úver zo ŠFRB je ideálnou možnosťou pre mladé rodiny, samoživiteľov či ľudí so zdravotným znevýhodnením, ktorí chcú získať bývanie s minimálnym úrokom a bez poplatkov. Ak hľadáte dlhodobú istotu a nízke splátky, hypotéka zo ŠFRB je riešením, ktoré rozhodne stojí za zváženie.

Kedy sa oplatí hypotéka pre mladých?

Keď sa chce mladý človek osamostatniť a prestať využívať výhody “mama hotela”, má v zásade dve možnosti. Zobrať si podnájom alebo bývať vo vlastnom. Druhá možnosť sa dá zvládnuť s finančnou výpomocou, najčastejšie s hypotékou. Oplatí sa však dnes ešte hypotéka pre mladých? A aké sú jej podmienky?

Hypotéka pre mladých je stále aktuálna. Hoci podmienky hypotéky pre mladých už dnes zďaleka nie sú také výhodné ako kedysi, stále sa oplatí.

Daňový bonus na hypotéky pre mladých od roku 2018

Podmienky hypotéky pre mladých

Na hypotéku pre mladých nemá nárok každý. Na to, aby vám ju v banke schválili, musíte spĺňať tieto podmienky:

- Vekové kritérium: Hypotekárny úver pre mladých sa poskytuje klientom do 35 rokov (v praxi nesmiete mať viac ako 36). Ak je žiadateľov o hypotéku viac, podmienku veku musí spĺňať každý z nich.

- Výška príjmu: Aby ste mohli získať hypotéku pre mladých, váš priemerný mesačný príjem za predchádzajúci kalendárny rok nemôže presiahnuť 1,3-násobok priemernej mesačnej nominálnej mzdy za kalendárny štvrťrok predchádzajúci kalendárnemu štvrťroku, v ktorom ste podali žiadosť o hypotekárny úver. Pri viacerých žiadateľoch musia podmienku splniť všetci, hranica príjmu sa však násobí. Výšku priemernej mesačnej nominálnej mzdy nájdete na stránke Štatistického úradu SR.

- Výška úveru: Hypotéku pre mladých si môžete vziať do maximálnej výšky 50 000 €. Nejde však o limit celkovej výšky úveru, ale o sumu, z ktorej sa počíta daňový bonus. Neznamená to však, že si nemôžete zobrať vyšší úver, avšak výška daňového bonusu sa bude počítať iba z tejto čiastky.

- Hodnota nehnuteľnosti: Hypotéka sa poskytuje do výšky 70 % hodnoty nehnuteľnosti. Na výšku LTV (Loan to Value = pomer medzi veľkosťou sumy poskytovaného hypotekárneho úveru a hodnotou zakladanej nehnuteľnosti) je však za určitých okolností možné uplatniť aj výnimky.

- Účel použitia prostriedkov: Prostriedky z takto poskytnutej hypotéky môžete použiť výhradne na účely nadobudnutia, rekonštrukcie alebo výstavby nehnuteľnosti určenej na bývanie. Nesmie ísť o žiadny refinančný či bezúčelový úver.

Ako vybaviť hypotéku pre mladých?

Administratíva okolo hypotéky pre mladých mnohí považujú za náročnú. Najmä v porovnaní s predchádzajúcim systémom, kedy všetko okolo hypotéky vybavovala banka. Dnes to tak už nie je. Uplatnenie daňového bonusu si musíte vybaviť vo vlastnej réžii. Nie je to však žiadna raketová veda, ktorej by ste sa mali obávať. Okrem uplatnenia samotného bonusu je proces vybavenia hypotekárneho úveru v podstate totožný s procesom vybavenia klasickej hypotéky. Predložíte banke potrebné dokumenty (najmä doklad totožnosti, doklady o príjme, návrh kúpnej zmluvy, znalecký posudok) a banka vašu žiadosť posúdi. Po zhodnotení vašej bonity a samotnej nehnuteľnosti vám oznámi, či vám úver poskytne, v akej výške a s akou úrokovou sadzbou.

Uplatnenie daňového bonusu

Daňový bonus na zaplatené úroky si môžete po uplynutí zdaňovacieho obdobia uplatniť dvomi spôsobmi:

- Prostredníctvom ročného zúčtovania preddavkov na daň z príjmov zo závislej činnosti u svojho zamestnávateľa: Zamestnávateľovi do 15. februára predložíte potvrdenie vystavené bankou a v žiadosti o ročné zúčtovanie podpíšete čestné vyhlásenie o tom, že vám nebol poskytnutý hypotekárny úver na základe zmluvy o hypotekárnom úvere uzatvorenej pred 1.1.2018, na ktorý sa uplatňuje štátny príspevok alebo štátny príspevok pre mladých podľa osobitného predpisu.

- Sám podaním daňového priznania k dani z príjmov fyzickej osoby: K daňovému priznaniu priložíte kópiu potvrdenia vystaveného bankou, ktorá je prílohou daňového priznania.

V oboch prípadoch teda budete potrebovať potvrdenie o výške zaplatených úrokov od banky, ktorá vám hypotéku pre mladých poskytla. V niektorých bankách toto potvrdenie nájdete priamo v internet bankingu, ďalšie ho posielajú aj bez vyžiadania automaticky poštou, ale v každom prípade si ho môžete vyžiadať v pobočke. Podľa zákona vám je banka povinná vydať a doručiť v lehote do 30 kalendárnych dní odo dňa podania žiadosti. V prípade, že vám vyjde vyššia daňová povinnosť ako daňový bonus, od tejto sumy sa odpočíta a vy zaplatíte zvyšok. Ak je daň, naopak, nižšia ako bonus, máte nárok na preplatok.

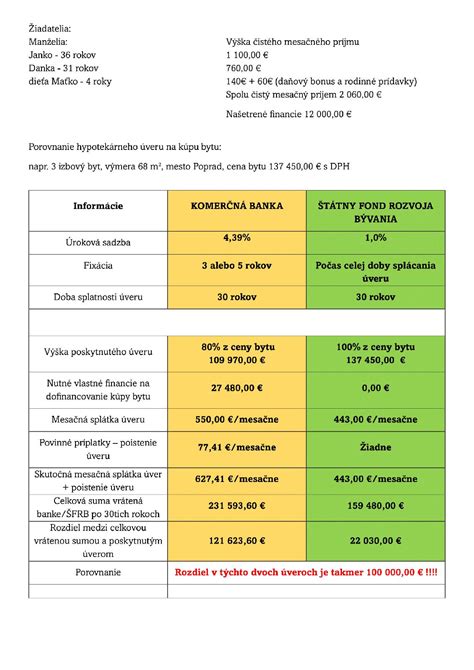

Štátny fond rozvoja bývania: Kto má nárok na výhodnú pôžičku?

Úrokové sadzby v komerčných bankách dosahujú dlhodobé maximá, čo ľuďom komplikuje kúpu nehnuteľnosti. Preto sa viac obzerajú po výhodnejších možnostiach financovania. Zaujímavou je poskytnutie podpory zo štátneho fondu rozvoja bývania (ŠFRB), kde viete získať na kúpu bytu až 180-tisíc eur za 1 %. Treba však splniť viacero podmienok a na výsledok si počkať dlhšie ako pri bežnej banke. Úrokové sadzby v niektorých bankách už prekročili hranicu 5 %, čo má vplyv najmä na výšku splátky hypotekárneho úveru.

Koho sa to dotýka najviac, kto má problém s poskytovaním úverov za aktuálnych podmienok? „Vždy všetko závisí od toho, aký má klient príjem, preto odporúčam overiť si možnosti vopred. Ak žiadajú o hypotekárny úver dvaja ľudia, tam problém nie je, lebo pri dvoch príjmoch to vyjde bez problémov. Komplikovanejšie prípady súvisia s tým, že žiadateľ je jeden a potrebuje peniaze na dofinancovanie. Čiže musí mať 20% vlastných prostriedkov,“ povedala Martina Mošková z BpV Group, ktorá sa zaoberá nielen realitami, ale aj financovaním kúpy nehnuteľnosti. Dofinancovanie sa dá riešiť spotrebným úverom, kde je vysoký úrok okolo 7%, stavebným sporením, ktoré však vplýva na celkovú úverovú kapacitu človeka. A čo by poradkyňa odporučila ľuďom, ktorí majú v pláne kúpiť nehnuteľnosť? Majú radšej počkať? „Vždy je to o tom, čo klient byt potrebuje a aká je jeho aktuálna situácia. Ak si prenajíma byt napríklad za 700 eur mesačne a vyšla by mu podobná splátka hypotekárneho úveru, tak určite by som odporučila splácať si vlastné bývanie. Klient si musí urobiť analýzu, čo je pre neho lepšie. Ak je schopný splácať nájom, bude schopný splácať aj splátku hypotéku,“ porovnáva finančná poradkyňa.

Sú aj menej bonitní klienti, ktorým klasický úver kvôli nízkym príjmom poskytnutý nemôže byť, a práve tí sa obzerajú po iných možnostiach. M. Mošková má viacero skúseností s podporou zo ŠFRB, ktorá je zameraná na nízkopríjmové skupiny, ktorá je obmedzená minimálnym aj maximálnym príjmom žiadateľ. Ten minimálny garantuje bonitu klienta - že bude schopný splácať a ten maximálny limituje ľudí s vyššími príjmami, ktorým vyjde úver aj v klasických komerčných bankách. Hlavnými výhodami tejto štátnej podpory sú nízky úrok 1-2% a poskytovanie úverov až do výšky 180-tisíc eur. Nevýhodami sú viaceré podmienky, ktoré treba splniť, a dlhšia doba od požiadania po schválenie. „Klienti môžu ŠFRB žiadať o pôžičku na kúpu alebo obnovu bytu od januára do septembra. Na prelome rokov Fond celkové podmienky mierne upravuje. Od januára 2024 sa podmienky zvoľnili. Maximálna poskytovaná suma na kúpu nehnuteľnosti sa zvýšila zo 120-tisíc eur na 180 tisíc eur, a úroková sadzba je naďalej podstatne výhodnejšia ako v štandardných bankách,“ vysvetlila M. Mošková.

Základné pravidlá získania podpory zo Štátneho fondu rozvoja bývania

Požiadať o podporu môžu manželia do 35 rokov alebo manželia s dieťaťom do 6 rokov, odchovanci do 35 rokov, osamelí rodičia s dieťaťom do 15 rokov a osoby s ťažkým zdravotným postihnutím bez prihliadnutia na vek. Úver sa poskytuje maximálne na 40 rokov, a zároveň platí, že vek žiadateľa s prirátaním lehoty splatnosti úveru nesmú prekročiť hranicu 65. Podpora môže byť využitá na výstavbu bytu, nadstavbu, prístavbu alebo iné stavebné úpravy. Využiť sa dá aj na kúpu nehnuteľnosti. V bytovom dome nesmie rozloha presiahnuť 80 m² a v rodinnom dome 120 m². Žiadateľ ručí výhradne nehnuteľnosťou. Maximálny príjem žiadateľa a osôb, s ktorými žije, nesmie prevýšiť 5-násobok životného minima na jeho domácnosť za predchádzajúci kalendárny rok. Minimálny príjem sa vypočítava ako priemerný mesačný čistý príjem domácnosti za predchádzajúci kalendárny štvrťrok. (1,3 násobok životného minima domácnosti mínus záväzky - výsledná hodnota musí byť vyššia ako mesačná splátky požadovaného úveru). ŠFRB môže na základe požiadania odpustiť 2000 € z úveru, ak sa žiadateľovi narodí dieťa. Žiadateľ predkladá žiadosť písomne prostredníctvom mestského úradu v sídle okresu podľa miesta stavby a to od januára do septembra príslušného roka. Žiadosť sa zaeviduje, posúdi a v prípade splnenia podmienok zaradí do poradovníka. Podmienky poskytovania podpory upravuje Zákon č. 150/2013 Z. z. o Štátnom fonde rozvoja bývania v znení neskorších predpisov a vyhláška č. 284/2013 Z. z. o podrobnostiach o výške podpory zo Štátneho fondu rozvoja bývania. Viac informácií nájdete aj na stránke www.sfrb.sk

Regulácia hypoték a jej dopad na mladých

Aj keď regulácia hypoték Národnou bankou Slovenska už má takmer tri roky, až dnes začína plošnejšie dopadať na ľudí. V júli 2018 síce do platnosti vstúpil prvýkrát v histórii Slovenska tzv. dlhový strop (obmedzenie maximálneho objemu úverov na človeka na 8-násobok čistého ročného príjmu), avšak do konca roka banky mali pomerne voľné ruky v schvaľovaní výnimiek z tohto pravidla. Od januára 2019 však počet výnimiek z dlhového stropu klesol na 10 percent, čo súbežne s úrokovou prirážkou pri hypotékach nad 80 % hodnoty nehnuteľnosti a začínajúcim rastom úrokov spôsobilo zúženie možností financovania bývania. Platí to najmä pre mladých ľudí na začiatku kariéry a ľudí samostatne žijúcich vo veľkých mestách (napríklad v Bratislave nehnuteľnosti v cenách prekonali doteraz rekordný rok 2008).

Oplatí sa pri dnešných cenách kupovať byt?

Na Slovensku prakticky neexistujú nájomné byty aj napriek tomu, že obce na ne môžu už roky čerpať úvery od Štátneho fondu rozvoja bývania (ŠFRB). Ak sa ľudia chcú osamostatniť alebo sa rozchádzajú a potrebujú vlastné bývanie, majú len dve možnosti: komerčný podnájom alebo úver a kúpa vlastného bytu.

Ceny bytov však rekordne rastú: v Bratislave novostavby medziročne zdraželi o 7,5 % a ak sa do nárastu premietne aj väčšia priemerná plocha, rast je ešte prudší (14,7 %). „Klienti sa logicky pýtajú, či sa oplatí kúpiť drahý byt teraz alebo počkať na pokles cien. V zásade hovorím, že do vlastného bývania možno ísť aj pri rastúcich cenách, ak ide o prvé bývanie alebo rodina potrebuje viac priestoru. Prípadne pre riešenie bývania po rozchode. Hypotéka aj na drahší byt vychádza stále menej ako komerčný prenájom. A čakať na pokles cien môže len ten, ktorá má skutočne veľa času, keďže cenová korekcia môže prísť až o niekoľko rokov,“ hovorí Marián Búlik, finančný analytik OVB Allfinanz Slovensko.

Štyri možnosti dofinancovania: rozdiel je v cenovej náročnosti

Ak si beriete hypotéku, kľúčové je jej správne nastavenie. 80 % hodnoty kupovanej nehnuteľnosti bez poistenia od banky a s fixáciou minimálne na 5 rokov. Konzervatívnym klientom, ale tiež klientom so slabšou finančnou situáciou či neistým zamestnaním do budúcnosti odporúčam dlhšiu fixáciu na 7 alebo 8 rokov,“ odporúča M. Búlik.

O tom, ako výrazne bývanie na úver preplatíte rozhoduje práve dofinancovanie zvyšnej pätiny ceny bytu, ktorú si nezoberiete na hypotéku. Do úvahy pripadá niekoľko možností:

- Stavebné sporenie: Je stále jednou z lacnejších možností. Častejšia je však kombinácia stavebného sporenia s následným úverom. Medziúver môžete získať s úrokom napríklad 4,59 % p.a. bez založenia nehnuteľnosti, ak ste hypotéku čerpali v banke spriaznenej so stavebnou sporiteľňou. Inak je úrok zvyčajne výrazne vyšší. Mladým ľuďom môžu rodičia pomôcť nielen tým, že ich naučia sporiť, ale aj dočasným založením rodičovskej nehnuteľnosti. Tým mladí získajú 100 % hypotéku, ktorá je za bežných okolností už nedostupná. Keď výška zostatku hypotéky po čase klesne, možno toto záložné právo zrušiť.

- Spotrebný úver: Dnes ľudia využívajú najviac. Zďaleka však nejde o najlepšiu možnosť. Jeho nevýhodou je veľmi krátka splatnosť maximálne 8 rokov, čo výrazne zvyšuje splátku. Existujúce úvery, ktoré eviduje NBS, majú veľmi vysoký priemerný úrok 8 %. Dobrou správou však je, že nové úvery (často predschválené zároveň s hypotékou) sú v ponuke už od 2,9 %. Avšak len pre klientov s dobrou bonitou - pre ostatných žiadateľov sú ponúkané úroky vyššie.

- Mladomanželská pôžička: Od júla tohto roka sa po vyše 30 rokoch dočkajú obnovy takzvané mladomanželské pôžičky. O mladomanželskú pôžičku môžu Štátny fond rozvoja bývania požiadať manželia, ktorí majú menej ako 35 rokov a sú zosobášení maximálne jeden rok. „Aj keď získať sa bude dať len 15-tisíc eur, táto suma môže výrazne pomôcť pri dofinancovaní. Mladomanželská pôžička môže pokryť celé dofinancovanie pri kúpe 75-tisícového bytu, alebo zabezpečiť polovicu chýbajúcej sumy pri 150-tisícovom byte,“ vysvetľuje Marián Búlik z OVB. Podmienky sú veľmi výhodné: splatnosť 15 rokov pri garantovanom úroku 1 %. Problémom však môže byť rozpočet ŠFRB. Podľa posledných informácií sa jeho rozpočet po zavedení tejto novinky navýšil len minimálne. Pritom prioritou ŠFRB je financovanie rekonštrukcií bytových domov. Ak sa rozpočet nebude zásadne navyšovať, mladomanželských pôžičiek bude len málo. „Znamená to, že sa treba úvodom júna pozrieť na potrebné doklady k žiadosti a všetko si pripraviť tak, aby ste ju mohli podať hneď v pondelok 1. júla,“ radí M. Búlik.

Nezabudnite na daňový bonus, ušetrí vám časť úrokov

Pôvodná štátna prémia pre mladých sa od januára 2018 zmenila na takzvaný daňový bonus. Ten umožňuje odpočítať si ročne z daní až polovicu zaplatených úrokov, avšak vo výške maximálne 400 eur. Daňový bonus sa uplatňuje pri daňovom priznaní alebo ročnom zúčtovaní dane u zamestnávateľa.

Rôzne pohľady na hypotéky a bývanie

Existujú rôzne pohľady na to, či a kedy si vziať hypotéku. Niektorí tvrdia, že v dnešnej dobe je to príliš riskantné a neuvážené, najmä s ohľadom na rastúce ceny nehnuteľností a úrokov. Iní radia začať s menším bytom a postupne sa prepracovať k väčšiemu. Dôležité je uvedomiť si vlastné priority a možnosti, urobiť si finančnú analýzu a nepožičiavať si viac, ako dokážete splácať. Niektorí ľudia uprednostňujú predčasné splácanie úverov, zatiaľ čo iní preferujú investovanie peňazí inde, ak úrok na hypotéke nie je príliš vysoký.

Rodičovská pomoc je tiež významným faktorom pre mnohých mladých ľudí pri získavaní vlastného bývania. Finančné prostriedky od rodičov alebo ich ručenie za úver môžu výrazne uľahčiť situáciu. Avšak, nie každý má túto možnosť. V konečnom dôsledku, rozhodnutie o hypotéke závisí od individuálnej situácie, cieľov a ochoty podstúpiť riziko.

Je dôležité poznamenať, že niektoré tvrdenia o extrémnych situáciách, ako je nemožnosť splatiť hypotéku do 70 rokov alebo extrémne vysoké ceny bytov v porovnaní s bežnými platmi, môžu byť zveličené alebo sa týkať špecifických, menej častých prípadov. Vždy je vhodné získať informácie z viacerých zdrojov a porovnať konkrétne ponuky.