Slovenská ekonomika, charakterizovaná ako rozvinutá exportne orientovaná sociálna trhová ekonomika, je členom Európskej únie od roku 2004 a eurozóny od roku 2009. Je tiež signatárom WTO a OECD. Štruktúra slovenskej ekonomiky je dominantne tvorená sektorom služieb (60%), nasledovaným priemyslom (28,5%) a poľnohospodárstvom (2%). Priemyselná produkcia je silne zameraná na automobilový priemysel, kde Slovensko drží prvenstvo vo výrobe vozidiel na obyvateľa. Medzi ďalšie významné priemyselné odvetvia patria výroba elektrických spotrebičov a strojárska výroba.

Dynamika stavebného sektora a jeho vplyv na HDP

Stavebný sektor zohráva v slovenskej ekonomike kľúčovú úlohu, pričom jeho príspevok k hrubému domácemu produktu (HDP) je dôležitým indikátorom ekonomického zdravia a rozvoja krajiny. HDP zo stavebníctva zahŕňa celkovú produkciu všetkých stavebných činností, vrátane bytových a nebytových budov, ako aj inžinierskych stavieb. Tento sektor nielenže priamo generuje ekonomickú aktivitu, ale má aj hlbší socio-ekonomický dopad prostredníctvom tvorby pracovných miest, podpory urbanizácie a stimulácie iných ekonomických odvetví.

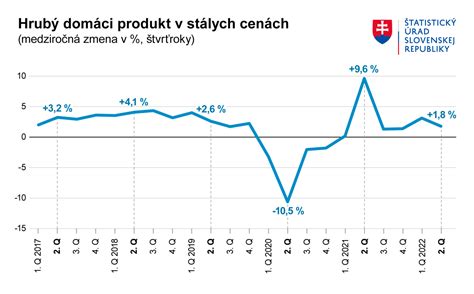

Z údajov vyplýva, že HDP zo stavebníctva na Slovensku zaznamenal v štvrtom štvrťroku 2025 rast na 2,487 miliardy EUR z 1,938 miliardy EUR v treťom štvrťroku 2025. Priemerná hodnota HDP zo stavebníctva od roku 1995 do roku 2025 bola 1,49 miliardy EUR. Historické maximum dosiahlo 2,85 miliardy EUR v štvrtom štvrťroku 2021, zatiaľ čo najnižšia hodnota bola zaznamenaná na úrovni 0,66 miliardy EUR v prvom štvrťroku 2000. Očakáva sa, že HDP zo stavebníctva bude do konca prvého štvrťroka 2026 dosahovať 1,69 miliardy EUR.

V januári 2026 však došlo k poklesu stavebnej produkcie o 1,9% medziročne, čo predstavuje prudký obrat oproti 11,7% nárastu v predchádzajúcom mesiaci. Ide o prvý mesiac poklesu od apríla predchádzajúceho roka. Tento pokles bol do značnej miery spôsobený slabou aktivitou zahraničných stavebných firiem, ktorých produkcia klesla o 19,3%, čo je výrazný odklon od 23,5% rastu zaznamenaného v decembri 2025. Znížila sa aj výstavba budov, kľúčová zložka domácej produkcie (-3,3% oproti 5,7%), ako aj opravy a údržba (-5% oproti 10,1%). Napriek tomu celková domáca stavebná aktivita mierne vzrástla (1% oproti 10,4%), čím predĺžila rastový trend na tretí mesiac v rade napriek zimnému obdobiu. Tento rast podporil nárast novej výstavby (2,3% oproti 10,2%) a inžinierskych stavieb (15,8% oproti 21,4%), pričom inžinierske stavby tvoria približne štvrtinu celkovej produkcie.

Historický kontext a reformy

Od vzniku Slovenskej republiky v januári 1993 prešla krajina transformáciou od centrálne plánovanej k slobodnej trhovej ekonomike. Tento proces bol v rokoch 1994-1998 spomaľovaný niektorými pozorovateľmi kvôli "kapitalizmu kamarátov" a fiškálnym politikám vlády Vladimíra Mečiara. Hoci ekonomický rast a ďalšie fundamentálne ukazovatele počas jeho funkčného obdobia postupne rástli, zvyšovali sa aj verejné a súkromné dlhy a obchodné deficity, pričom privatizácia bola nerovnomerná.

Následné vlády premiéra Mikuláša Dzurindu (1998-2006) presadzovali politiky makroekonomickej stabilizácie a trhovo orientované štrukturálne reformy. Takmer celé hospodárstvo bolo sprivatizované a zahraničné investície sa zvýšili. Ekonomický rast v prvých rokoch 2000-tych rokov prekonal očakávania napriek recesii na kľúčových exportných trhoch. V roku 2001 však politiky makroekonomickej stabilizácie a štrukturálnej reformy viedli k prudkému nárastu nezamestnanosti, ktorá v roku 2001 dosiahla vrchol 19,2% (podľa Eurostatu). Silný domáci dopyt podporil rast ekonomiky na 4,1% v roku 2002. Silný exportný rast následne posunul rast ekonomiky na stále silných 4,2% v roku 2003 a 5,4% v roku 2004, napriek poklesu spotreby domácností. HDP v roku 2005 rástol o 6% z viacerých dôvodov.

Miera inflácie v roku 2006 dosiahla najvyšší rast ekonomiky (8,9%) spomedzi členov OECD a tretí najvyšší v EÚ (hneď po Estónsku a Lotyšsku). Približne 10% slovenskej pracovnej sily tvorili v roku 2014 zahraniční pracovníci.

Zahraničné investície a daňová politika

Zahraničné priame investície (ZPI) na Slovensku dramaticky vzrástli. Medzi hlavné výhody Slovenska pre zahraničných investorov patria lacná a kvalifikovaná pracovná sila, 19% rovná daň pre firmy aj fyzické osoby, nulové dane z dividend, mierny pracovný kódex a výhodná geografická poloha. Prílev ZPI vzrástol od roku 2000 o viac ako 600% a kumulatívne dosiahol historické maximum 17,3 miliardy USD v roku 2006, čo predstavuje približne 18 000 USD na obyvateľa do konca roka 2006. Celkový prílev ZPI v roku 2006 bol 2,54 miliardy USD. Z hľadiska pôvodu zahraničných investícií v rokoch 1996-2005 dominovalo Holandsko (24,3%), Nemecko (19,4%), Rakúsko (14,1%), Taliansko (7,5%) a Spojené štáty (ôsmi najväčší investor, 4,0%).

Bývalá ministerka Brigita Schmögnerová (1998-2002) poukázala na pretrvávajúci konsenzus medzi lídrami o "sociálnom dumpingu". Od rozšírenia Európskej únie zahraničné firmy hľadajú najlacnejšiu pracovnú silu, pričom namiesto spolupráce vlády v regióne súťažia v ponuke najnižšej možnej úrovne daní. Po vstupe Slovenska do Európskej únie v roku 2004 sa krajina stala prvou krajinou OECD, ktorá zaviedla plnú rovnú daň vo výške 19% na firemné zisky, ako aj na príjmy a spotrebné tovary. Nedostatok daňovej progresivity viedol k ostrému nárastu nerovnosti.

Priemysel a jeho transformácia

Priemysel, vrátane stavebníctva, si v roku 2014 udržal vedúcu pozíciu v prispievaní k HDP. Podiel priemyslu na tvorbe HDP v stálych cenách v roku 2010 dosiahol 23,2%, z čoho priemyselná výroba predstavovala 19%. V roku 2014 bol zaznamenaný medziročný nárast predaja priemyselných výrobkov do zahraničia o 1,35%. V rovnakom období sa nákup priemyselných výrobkov zo zahraničia medziročne tiež zvýšil o 3,36%. Pozitívna bilancia zahraničného obchodu, predstavujúca 8,35% obratu zahraničného obchodu v porovnaní s rokom 2013, klesla medziročne o 0,98 p.p., zatiaľ čo hodnota podielu výrobkov konkurujúcich na trhu kvalitou klesla na 35,89% v roku 2014 v porovnaní s 37,25% v roku 2013. Na druhej strane, v roku 2014 vzrástol podiel výrobkov konkurujúcich na trhu cenou na 39,99% v porovnaní s 38,92% v predchádzajúcom roku. Výrobky s deficitom cenovej konkurencie zaznamenali nárast podielu z 12,27% na 13,46% a výrobky s problémami v štruktúre klesli z 11,56% na 10,56%. Tento trend by mal pokračovať aj v budúcnosti.

Vývoj priemyselnej výroby, vzhľadom na otvorenosť slovenskej ekonomiky a orientáciu na export, závisí od dopytu zahraničných trhov zameraných na export slovenských priemyselných výrobkov. Konkurencieschopnosť slovenskej produkcie založená predovšetkým na cenovej konkurencii predstavuje z dlhodobého hľadiska riziko. Výrobky, ktorých kvalita sa v budúcnosti nezvýši, budú vytláčané produkciou z regiónov s lacnejšou pracovnou silou. Kľúčom k zabezpečeniu rozvoja priemyselnej výroby, ktorá zostane v podnikateľskej sfére, tak musí byť riešenie reprodukcie investičného majetku, zosúladenie výroby s požiadavkami environmentálnej legislatívy (najmä s direktívou o priemyselných emisiách) a investovanie do najlepších dostupných technológií. Efektívna podpora investícií a optimálne využitie investičnej pomoci v rámci regionálnej investičnej pomoci by mali naďalej zostať relatívne rýchlym a účinným nástrojom ďalšieho rozvoja.

V roku 2024 stavebný sektor zaznamenal náročnejšie obdobie, keď celková produkcia sektora dosiahla takmer 7,5 miliardy eur. Výsledky neboli zlepšené ani miernym nárastom produkcie v posledných dvoch mesiacoch roka. V roku 2024 všetky zložky domácej produkcie zaznamenali pokles, najmä najsilnejšia zložka, domáca novostavba s rekonštrukciami a modernizáciami o viac ako 6%, a tiež práce na opravách a údržbe budov o takmer 5%. Dominantná výstavba budov klesla o viac ako 2% a zaznamenal sa aj pokles produkcie inžinierskych stavieb o takmer 12%. V krátkodobom horizonte môže mať nový stavebný zákon pozitívny vplyv na výsledky. Po nástupe novej vlády bol prijatý nový stavebný zákon revidovaný a jeho účinnosť bola odložená. Pripomienkovanie nového znenia stavebného zákona prebehlo počas leta 2024. Nový zákon bol prijatý koncom roka 2024 a jeho účinnosť bola stanovená na 1. apríla 2025. Zamestnanosť v stavebníctve mierne vzrástla.

Výzvy a perspektívy v stavebníctve

Počet dokončených bytov na Slovensku bol v roku 2024 najnižší za šesť rokov a výstavba bytov bola charakterizovaná všeobecným spomalením. Až 3 z 8 regiónov mali horšie výsledky ako priemer pred pandémiou a až 7 regiónov výrazne zaostávalo za začiatkom výstavby. Najvýraznejšie spomalenie bolo zaznamenané v Bratislavskom kraji, kde dokončenie bytov kleslo o 24% a začatie výstavby až o 56% v porovnaní s päťročným predpandemickým priemerom. Na základe údajov, ktoré ukazujú pokles začatia výstavby na 11-ročné minimum, sa očakáva, že počet dokončených bytov bude v nasledujúcich rokoch ďalej klesať. Možné zlepšenie situácie by mohlo priniesť investície do štátnych alebo obecných nájomných bytov, na ktorých budovaní sa štát v posledných rokoch snaží. Nebytová výstavba vykazovala v jednotlivých mesiacoch roka 2024 nižšiu medziročnú produkciu.

V roku 2016 poľnohospodárstvo predstavovalo 3,6% HDP (v porovnaní so 6,9% v roku 1993) a zamestnávalo približne 3,9% pracovnej sily (pokles z 10,2% v roku 1994). Viac ako 40% pôdy na Slovensku je obhospodarované. Južná časť Slovenska (hraničiaca s Maďarskom) je známa svojou úrodnou pôdou. Pestuje sa tu pšenica, raž, kukurica, zemiaky, cukrová repa, obilie, ovocie a slnečnica. Vinohradníctvo je sústredené v Malých Karpatoch, Tokaji a ďalších južných regiónoch.

V posledných rokoch sa na Slovensku darí službám a high-tech orientovaným podnikom. Mnohé globálne spoločnosti, vrátane IBM, Dell, Lenovo, AT&T, SAP, Amazon, Johnson Controls, Swiss Re a Accenture, si vybudovali outsourcingové a servisné centrá v Bratislave a Košiciach (T-Systems, Cisco Systems, Ness, Deloitte). Podľa nedávnej správy Európskej komisie sa Slovensko (spolu s niektorými ďalšími stredoeurópskymi ekonomikami) nachádza nízko na zozname členských štátov EÚ z hľadiska inovácií (Slovensko je na 22. mieste). V rámci EÚ sa umiestňuje na predposlednom mieste v tvorbe poznatkov a na poslednom mieste v oblasti inovácií a podnikania. V procese prechodu na znalostnú ekonomiku mu najmä chýbajú investície do vzdelávania a širšia aplikácia IT. Svetová banka vyzýva Slovensko k modernizácii informačnej infraštruktúry a reforme vzdelávacieho systému. V marci 2006 slovenská vláda zaviedla nové opatrenia na implementáciu Akčného plánu pre výskum a vývoj a inovácie. Program pokrýva obdobie od roku 2006 do roku 2010.

Z aspektu príspevku k HDP si priemysel udržal v roku 2014 vedúcu pozíciu. Priemerná mzda na Slovensku v roku 2025 a 2026 bude kľúčovým ukazovateľom pre trh práce a ekonomickú aktivitu. Napriek výzvam, ako sú cenová konkurencia a potreba zvyšovania kvality produkcie, slovenské hospodárstvo a jeho stavebný sektor prechádzajú neustálym vývojom, ktorý je formovaný domácimi a medzinárodnými faktormi.